下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在如今这个全球面临百年未有之大变局的时代,经济衰退阴霾笼罩+全球疫情大流行的不确定环境下,业绩相对稳定、分红率高的股票本应是投资者最青睐的存在,但电能实业股价从8月中旬开始一路向南,抹去年内全部涨幅,其丝滑程度堪比“德芙”。

叠加今年3月还传出李嘉诚家族欲出售旗下英国配电公司UK Power Networks,让人不得不警惕,电能实业还会是通胀的大赢家吗?

1. 资产多地开花

从1989年至2010年,电能实业旗下的港灯,作为香港两大传统电力供应商之一,充分受益于香港经济的高成长性。

但由于香港土地面积较小,经济已高度发达,用电增长前景有限,若遇上经济不景气还有可能负增长,因此不将鸡蛋放在一个篮子里迫在眉睫。

电能实业总经理曹杰森十年前曾经说过,在1970年代,本港电力需求每年增长10%-12%,但如今的电力增长需求回落至1%-2%,为了股东,电能实业必须迈向国际。

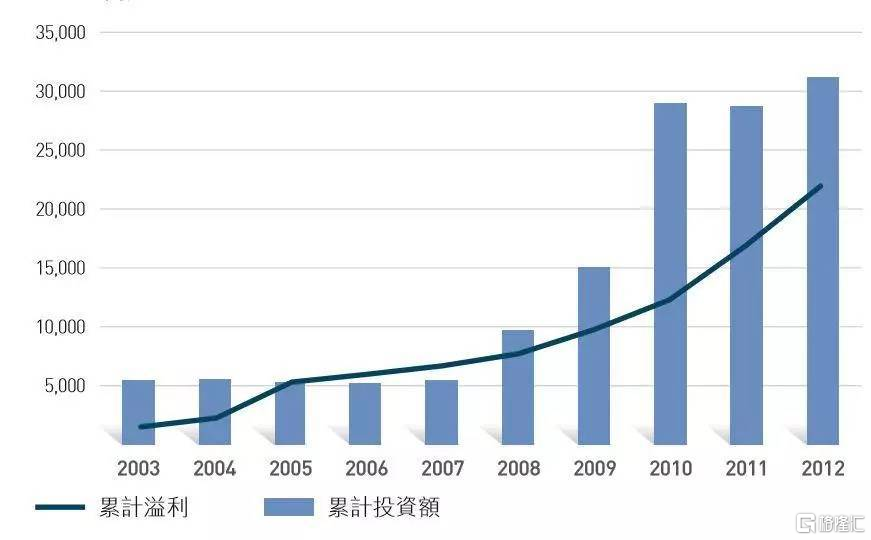

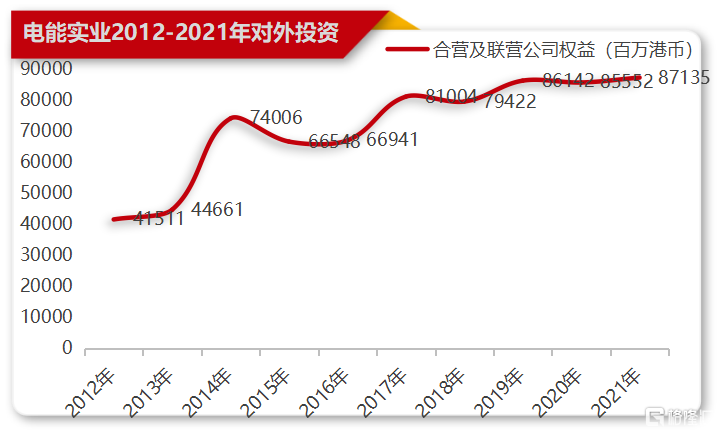

2008年开始,电能实业开始将丰厚的收益投向世界各地购置资产。到2012年,电能实业在香港以外地区累计投资超300亿港元。

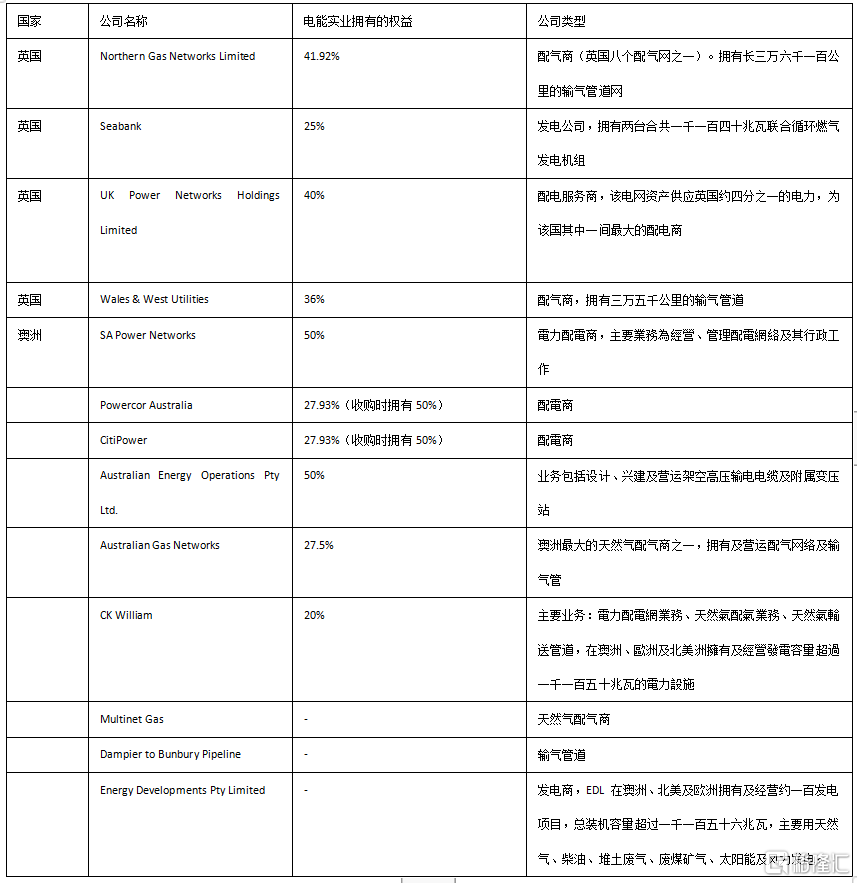

如今,电能实业的能源业务遍及全球十个市场,英国、澳洲、中国内地、荷兰、葡萄牙、新西兰、泰国、加拿大、美国和作为集团基地的香港,经营发电及输配电、输气及配气,以及储油和输油等业务。

正是得益于十年前“海纳百川”,电能实业才能在香港市场萎靡时还能保持稳健的收益,目前海外市场是公司收益的主要来源,其中英国、澳洲是最大的海外市场。

具体来看,公司在英国有四家运营商,两家配气商,一家发电公司,一家配电商。在澳洲有四家配电商公司,四家输配气商。

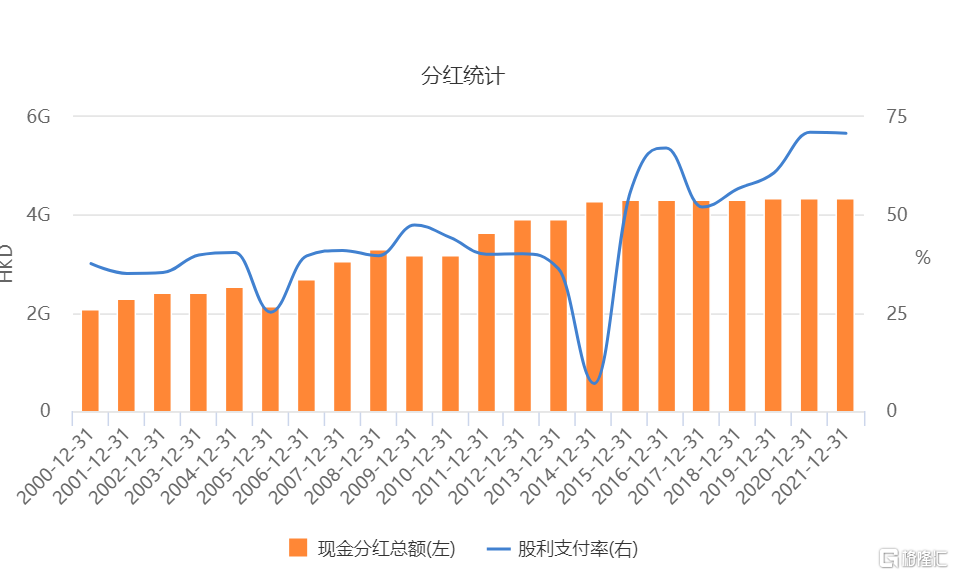

众所周知,电、天然气等能源作为生活的必需品,不管什么情况下都有需求。鉴于此,公司业绩受经济周期的影响较小,可以持续派发较为稳定的股息,公司的股息率平均4%以上。

从电能实业2003年-2021年的对外投资规模变化来看,可以很明显发现,宏观经济低迷时期,正式集团大举对外投资的时机。

但电能实业疫情以来并没有进一步的资产收购动作,2020年8月还出售了葡萄牙风电业务Iberwind。

更值得玩味的一点是,今年3月还传出李嘉诚家族欲出售由长江基建和电能实业共同持有的英国配电公司UK Power Networks。

这当中传递出了什么信息?

2. 危还是机?

正所谓“祸兮福之所倚,福兮祸之所伏。”很多时候,优势也有可能是最大的劣势。

在高通胀压力和地缘政治紧张的阴霾下,虽说由于本身业务的公共属性,叠加公司受规管业务的收入和资产基础均与通胀挂钩,电能实业的资产可以受益于此。

但是正是由于高通胀,欧美央行连续进行激进加息以此来压制旺盛的需求。英国央行更是一路“鹰”到底,从2021年12月至今年8月,英国央行累计加息165个基点。

历史经验表明,过度加息极有可能使经济陷入衰退。今年7月,IMF将2022GDP增长预期下调至3.2%,比2022年4月发布的预期又下调了0.4个百分点。

同月,国际能源署发表《电力市场报告》中写称由于全球经济增速下降,以及俄乌冲突后能源价格飙升,将今年电能需求增速下调至2.4%,这一数字在2021年是6%。

发电量需求增速的大幅下调,意味着电能实业的营收将产生一定的冲击。

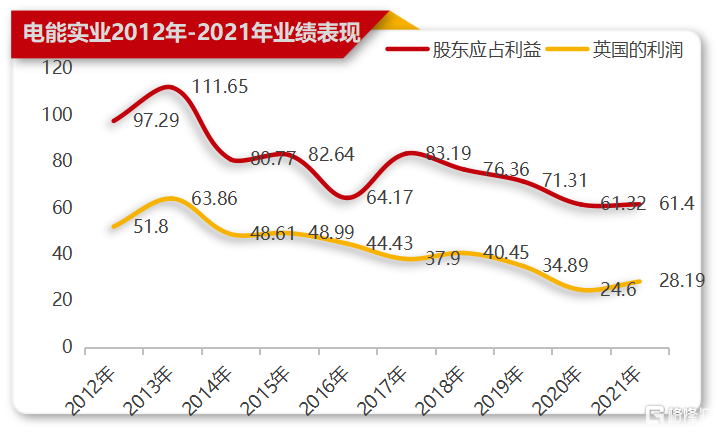

尤其是英国作为公司利润主要来源。由下图也看出电能实业的利润跟来自英国的利润几乎是同步的走势。

公司今年上半年实现营业收入5.98亿港元,同比下降2.76%,来自英国的收入为2.81亿港元,同比下降3.77%,占比为46.99%,澳洲收入同比下降3.27%,占比是44.48%

但另一方面,电能实业上半年的收益继续维持高增长,归属母公司净利润28.71亿港元,同比增长14.43%。89.6%的利润来自海外市场,其中英国贡献14.33亿港元的利润,同比增长27.7%。

这主要是因为电能实业收购的资产涉及到发电以及输配气。

发电需要有燃料,由于燃料成本占电能实业电费收入约40%,商品价格波动,尤其是燃煤和天然气的售价,对电能实业的全球能源业的表现造成一定影响。

由于俄乌冲突,欧盟限制落俄罗斯的能源出口,导致天然气价格居高不下,这就是为什么电能实业的收入会下滑。

来自国泰君安香港

这一点在电能实业的中期业绩报告同样有体现。在报告中,公司声称因煤价飙升,电能实业旗下的金湾发电厂今年上半年贡献的业务减少。

目前俄欧能源博弈恐有失控之嫌。俄罗斯已经宣布北溪一号无限期“断气”,欧洲面临能源“雷曼时刻”。

而能源价格的高企会加剧民众的消费成本,继续给高通胀“添油加火”。截至7月份过去12个月中,英国电价上涨了54%,英国能源监管机构预计英国家庭用户10月份燃气和电费账单上限将会大幅增加80%至3500英镑。

这就是为什么电能实业在今年上半年来自英国的收益可以同比增长14%。

但这或许难以持续。可以料想到一点,电力作为公用事业,在利润方面肯定不能太高。

目前欧盟已经在着手控制高昂的能源成本。

周三,欧委会主席冯德莱恩对外公布了紧急干预市场以降低电价的一系列措施。首先是对对石油、天然气、煤炭和炼油公司征收临时暴利税。如果相关企业在2022年利润比前三年增长20%以上,将对超额利润征收至少33%的税。

其次是对发电企业设置电价上限。欧盟建议临时性将电力企业的“边际收入”上限定为每兆瓦180欧元,超过上限的收入将由政府征收,用于补贴电力消费者的电费支出。

而英国新任首相利兹·特拉斯也“祭出”上任后第一把火,当地时间9月8日宣布价值约1500亿英镑的紧急能源计划来冻结英国家庭的能源账单,对国内能源关税设置上限以压止电力成本飙升。

可见,电能实业公司未来可能面对更严厉的电费上限、更低的准许利润,将对利润造成直接影响。

另外,由于主要业务在海外市场,在美元“一花开百花枯”的情况下,电能实业还面临着外汇风险,当地币值的贬值产生的汇兑差额也将对公司的盈利有影响。今年以来,英镑和澳元持续走弱,9月8日,英镑兑美元一度跌约1%至1.1405,创1985年以来37年新低。

长期来看,由于激进的加息,英国经济正在游走在衰退的边缘。英伦银行上个月预测英国将在2022年底陷入衰退。这意味着,电能实业在“量”上面临需求萎缩导致的营收下降。

在“价”方面,随着国家出手控制电价,以及后续欧洲多元化从美国、非洲等其他国家进口天然气,供需有望改善,高电价难以为继。

这或许是李嘉诚家族今年3月欲出走英国的原因?

3. 李嘉诚“撤英”?

众所周知,李嘉诚偏爱能源和基建方面的投资,认为这关系到民生大计和国家战略,能带来稳定的收入。

但今年3月却传出澳大利亚投行麦格理集团和全球私募巨头KKR牵头的财团正在与李嘉诚家族洽谈关于收购其旗下资产UK Power Networks的事宜,但最终因价格不适合没有谈拢。

这项资产是2010年时李嘉诚家族以57.7亿英镑的价格联合收购的,其中长江基建集团及电能实业分别持有40%股份,长实集团持有20%的股份,在12年来价值翻了近3倍。

无独有偶,从新冠疫情爆发的2020年开始,李嘉诚家族就陆续出售一批英国和欧洲其他地区资产,颇有重现2013年李嘉诚家族从中国内地及香港撤资的剧本。

2021年年底,长江实业集团发布公告称作价42.81亿美元,出售公司旗下的两家飞机租赁公司。

2022年3月,李嘉诚家族出售欧洲流动电讯业务的交易时获得批准。

由于英镑持续贬值,加上疫情反复的冲击,货币政策收紧,此外还有政客鼓吹将公用事业收归国有,俄乌冲突又让英国经济游走在“衰退”边缘,这些因素可能都是促使李嘉诚出售英国资产的原因。

综合多点因素来看,虽然电能实业资产能在通胀环境下,相对其他资产表现更为稳定,但其盈利前景能否持续引发投资者疑虑。

话说李嘉诚都想跑了,电能实业又能扛多久呢?