下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

美国二季度GDP意外下滑,引发对美国衰退担忧。如果衰退大概率发生,哪些资产会有更好表现?又该如何选择配置时机?

一、当前情况如何?最终走向衰退或是大概率,但还有距离

二季度负增长表面符合连续两个季度下滑的“技术性衰退”定义,但拆解后发现存在单一因素的较大扭曲。从更严格的NBER指标和其他同步指标看,衰退仍有距离。不过,增长放缓和最终走向衰退可能也是大概率,这是由当前的加息速度和幅度所决定的,只不过需要一段时间才逐步显现。

二、真正衰退的可能时点?压力或在四季度左右

1)3m10s利差。按目前路径,或在9月再度加息后倒挂

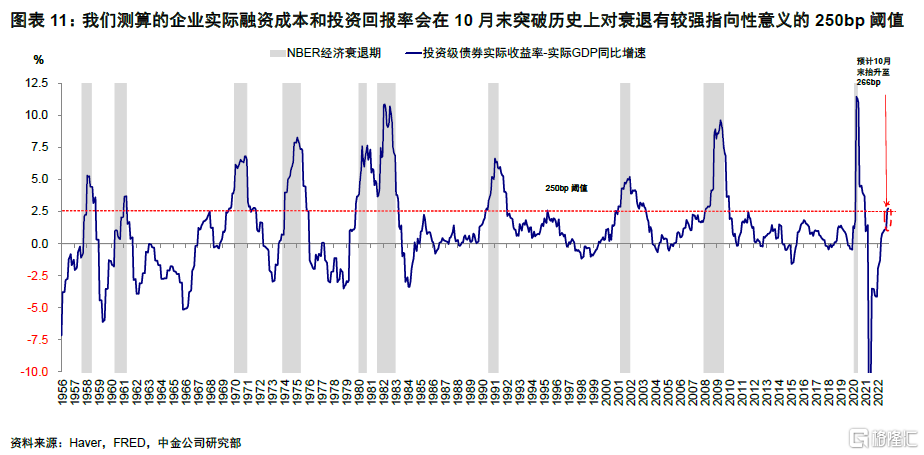

2)企业融资成本 vs. 投资回报率。我们测算可能于10月左右突破250bp的衰退压力历史经验阈值

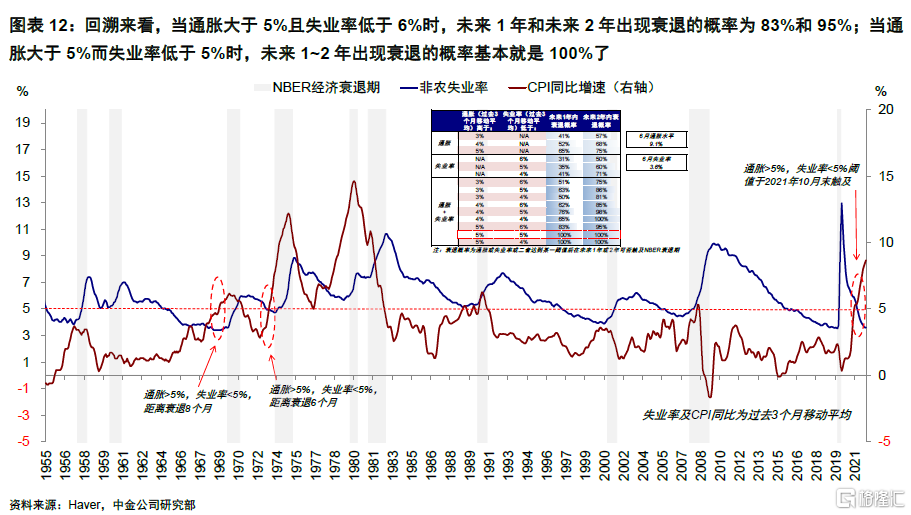

3)通胀 vs. 失业率。当通胀>5%而失业率<5%,未来1~2年出现衰退概率基本是100%,此次出现在2021年10月,如果这一历史经验可靠,那衰退压力在四季度或增加

三、如何配置应对衰退?当前市场已经在交易衰退开始且通胀见顶

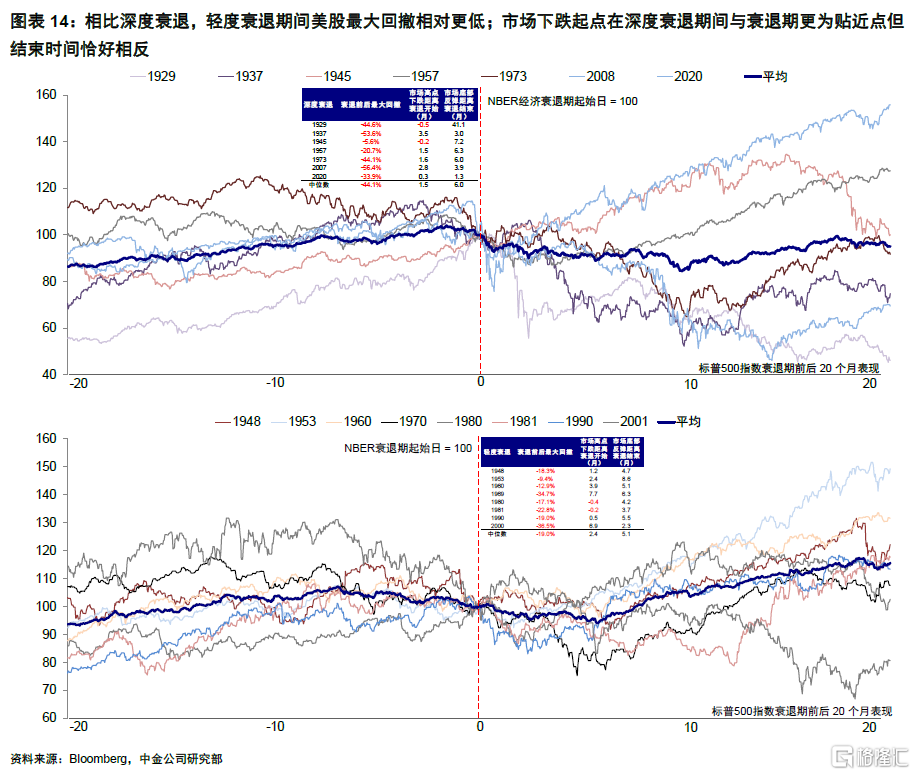

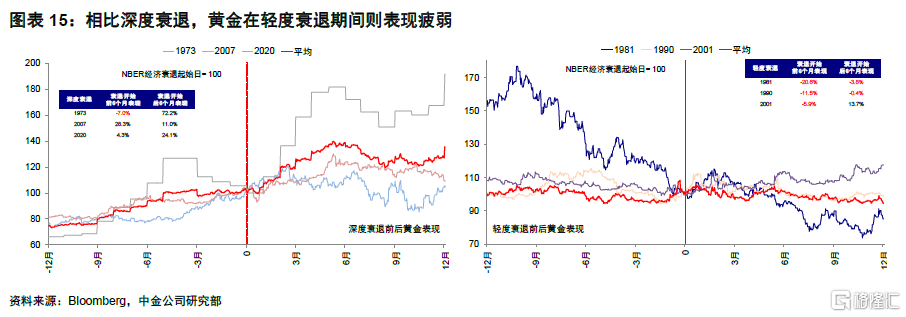

1)不同程度。美股深度衰退期跌幅更大、盈利下调幅度大;黄金轻度衰退疲弱,深度衰退表现强劲。此次深度衰退非基准情形。

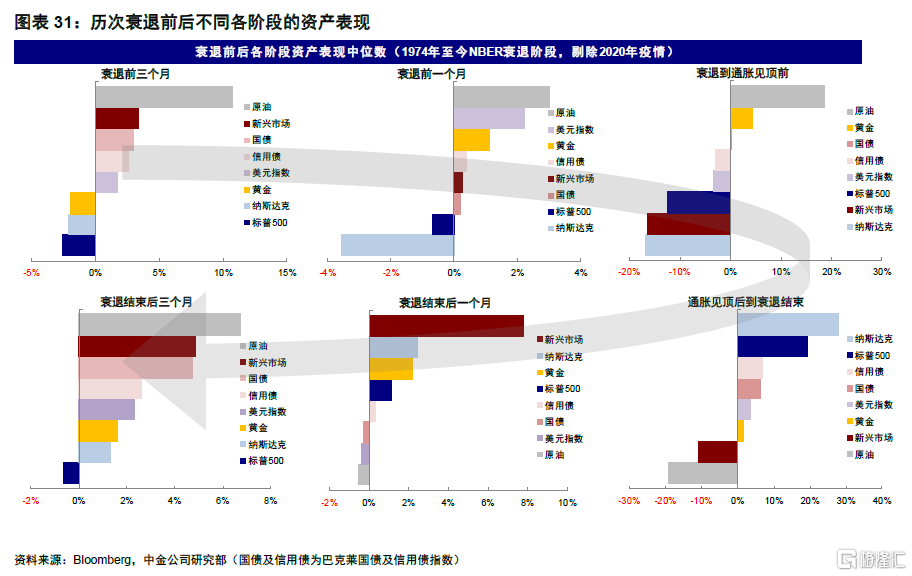

2)不同阶段。1)衰退开始前3个月,原油和债券最好,美元居中,黄金一般,美股落后;2)临近衰退至通胀见顶:原油与黄金最好,美股不佳,债券下跌;3)通胀见顶到衰退结束:美股反弹并领涨,尤其成长股,债券居中,黄金落后,原油最差。4)衰退结束后,原油及新兴反弹领涨,美元落后。

当前美股反弹、成长修复、利率下行、黄金反弹和大宗商品趋弱的组合,已经在提前交易衰退开始且通胀见顶的阶段。从方向上看不无道理,但有提前博弈之嫌。如果后续美联储政策能够退坡,可以更加确定的转向债券和成长风格大, 但三季度需要观察扰动。

焦点讨论:如果衰退大概率难以避免,该如何配置资产?

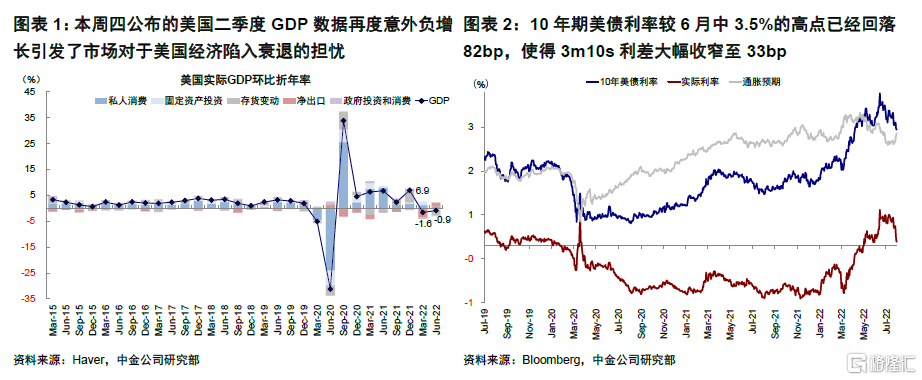

上周四公布的美国二季度GDP数据再度意外负增长,引发了市场对于美国经济陷入衰退的担忧,资产价格也有明显反应:10年美债利进一步走低逼近2.6%、较6月中3.5%的高点已经回落82bp,使得3m10s利差大幅收窄至33bp,实际利率更是再度接近零;而纳斯达克则连续收涨,较6月初底部已经反弹11.6%。

需要指出的是,虽然连续两个季度GDP下滑通常被市场用作界定“技术性衰退”的标准,但这一标准过于简单化、尤其是当存在单一因素的较大扰动时,比如此次一季度的进口和二季度的库存,因此NBER会综合考察更多维度以精准刻画经济活动各方面的下滑和收缩程度。但无论如何,增长放缓是不争的事实、最终走向衰退也是大概率事件,二季度GDP凸显了更多的“增长压力点”。那么,如果衰退大概率发生,哪些资产会有更好的表现?又该如何选择配置时机?

一、当前美国经济真实情况如何?整体趋弱;最终走向衰退或是大概率,但还有距离

二季度美国GDP年化环比意外降至-0.9%,由于一季度GDP已经下滑(-1.6%),因此表面上符合了市场连续两个季度负增长的“技术性衰退”定义。但如我们在《“衰退”担忧下的政策与资产含义》中分析,拆解后发现,与一季度下滑主要由进口过强如出一辙的是(一季度净出口拖累3.2个百分点,主要是由于年初供应链逐步修复后进口积压集中释放所致),二季度的主要拖累是库存下滑(单项拖累达2个百分点,这也与需求下滑以及一些企业反映库存已经偏高的情形一致)。

因此不难看出,表观上看似的负增长实则存在单一因素的较大扭曲,这可能也是为什么GDP数据显示的“技术性衰退”与其他多项经济同步指标所反映的情况存在明显感受上差异的原因。具体而言:

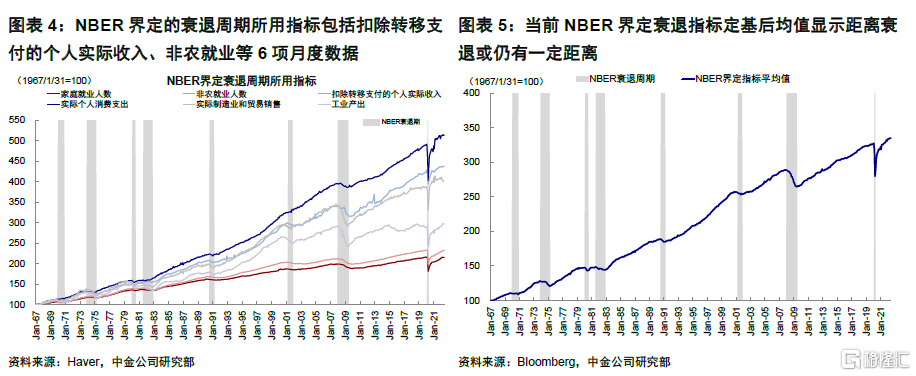

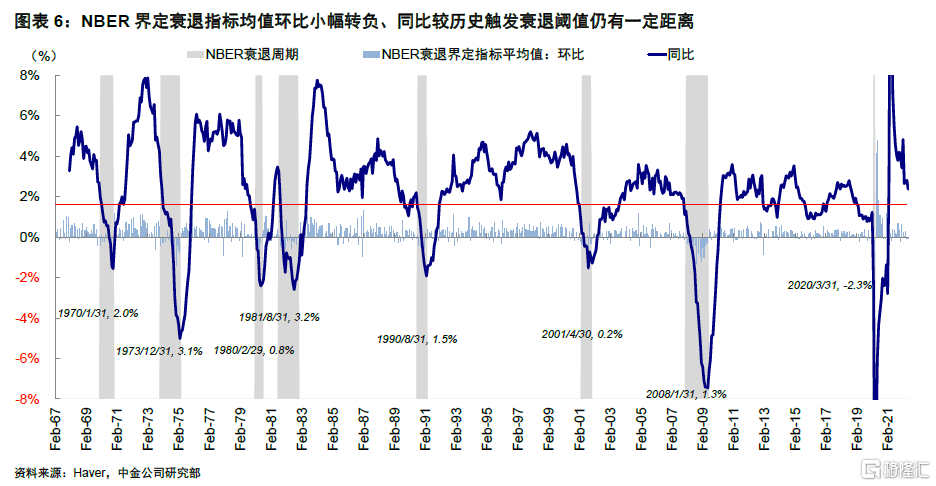

►从更为严格界定经济衰退的NBER所用指标看,衰退都仍有距离。NBER其主要考察的指标包括扣除转移支付后的个人实际收入、非农就业、家庭调查就业、实际个人消费支出、实际制造与贸易销售、以及工业生产。综合观察上述指标的各个维度及对比历史衰退区间的情况,我们发现当前状况距离衰退都还有一定距离。进一步将上述指标变化综合平均来看,环比小幅转负(-0.1%),同比回落但距离历次衰退期间的经验值(1.5%)也还有距离。

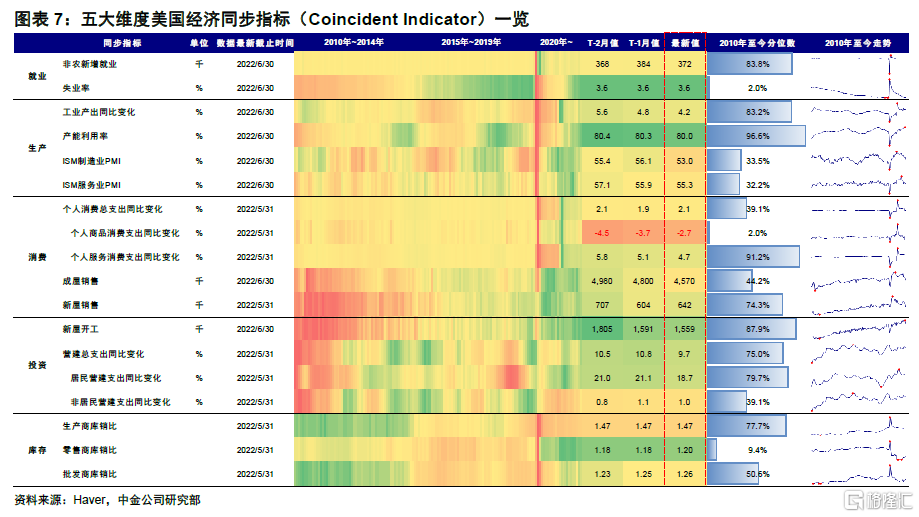

►进一步来看,除上述NBER的指标外,失业率、产能利用率、ISM制造及服务业PMI等指标反映的增长情况也没那么差。例如,失业率连续3个月维持3.6%的历史低位、制造业产能利用率仍在修复且维持高位、ISM制造业及服务业PMI近期回落但仍在荣枯线以上。

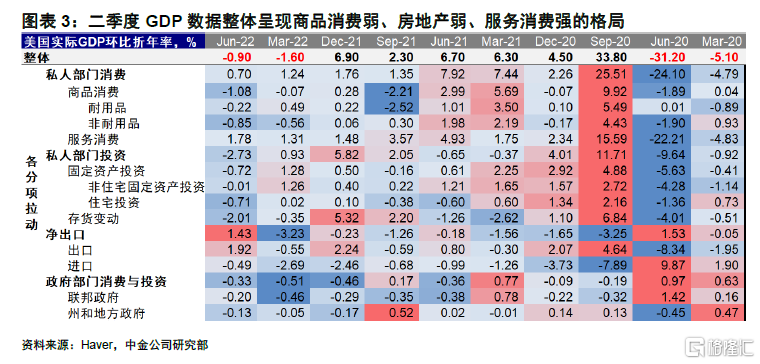

尽管在所谓“衰退”的界定上存在分歧,但增长放缓也是不争的事实,此次二季度GDP数据凸显了更多的“增长压力点”,例如房地产投资(拖累0.7ppt)和商品消费(拖累1.1ppt)都继续回落,政府支出继续拖累,进出口虽然改善,但更多是一季度异常变化的回归,因此当前美国经济呈现商品消费和房地产弱、服务消费强的格局。

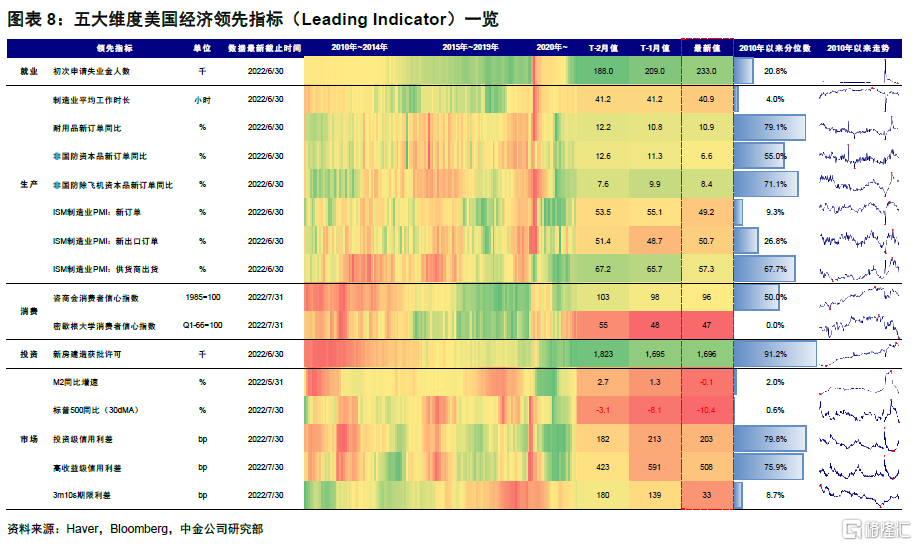

而最终走向衰退可能也是大概率,这是由当前的加息速度和幅度所决定的。金融条件快速且大幅的抬升,本身就会对增长和需求产生抑制,只不过需要一段时间才逐步显现。从经济领先指标看,ISM制造业PMI新订单(6月回落至49.2,9%分位数)、消费者信心指数(Conference Board消费者信心指数 6月回落至95.7,50%分位数;密歇根大学消费者信心指数6月回落至47.3,0%分位数)、M2同比增速(5月回落至-0.1%,2%分位数)、信用利差(投资级信用利差走阔至203bp、80%分位数;高收益级信用利差走阔至508bp,76%分位数)以及期限利差(收窄至33bp,9%分位数)等均在“预警”后续增长的进一步压力。

二、真正衰退的可能时点?压力或在四季度左右

如果最终走向衰退是一个较大概率,那真正衰退的可能时点会是什么时候呢?我们尝试从三个不同维度来测算,即金融条件视角(分别为3m10s利差、以及企业的融资成本 vs. 投资回报率)、通胀 vs. 失业率。具体而言:

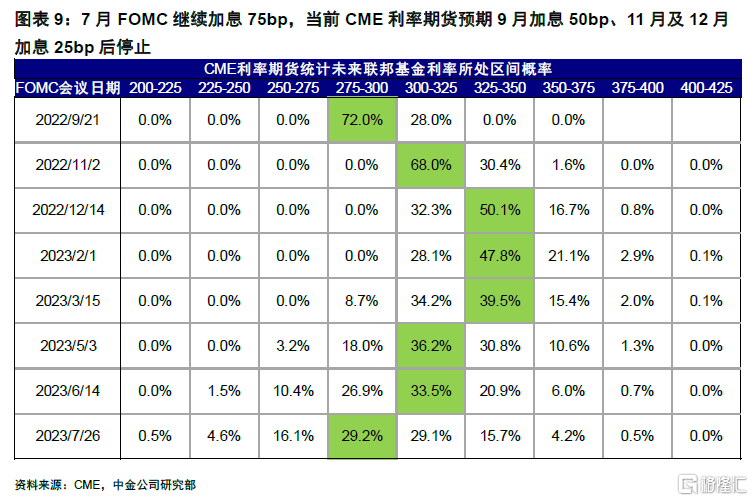

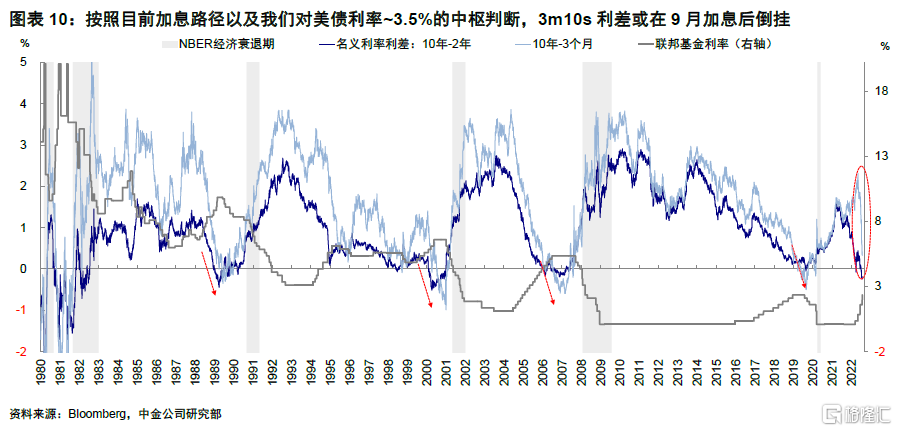

1) 3m10s利差。在判断衰退压力上,3m10s比2s10s更为贴近准确,也是纽约联储衰退预测模型的主要参照(更何况此次2s10s已经失真,《美债收益率曲线倒挂八问八答》),其本质是衡量短期融资成本和长期回报率间的关系。3个月利率与美联储基准利率高度一致,而10年利率则受增长和通胀预期综合影响,近期3m10s利差快速收窄至33bp。按照目前加息路径,3m10s利差或在9月再度加息后倒挂。

2) 企业融资成本 vs. 投资回报率。相比3m10s,企业真实的融资成本(投资级债券实际收益率)与真实的投资回报率(实际GDP增速)可以更好的刻画企业部门受金融条件收紧挤压的情况,但二者背后的逻辑类似。历史回测结果显示,上世纪50年代以来,当融资成本超过投资回报率超过250bp的经验阈值后,衰退风险明显增多。当前这一差距为90bp左右,我们测算可能于10月左右突破上述历史经验值。

3) 通胀 vs. 失业率。美国前财政部部长Lawrence H. Summers今年4月发表的论文(Overheating conditions indicate high probability of a US recession)中考察了上世纪50年代以来衰退前后美国通胀与失业率的情况,并指出高通胀+低失业率组合对衰退具有较强预示意义。

回溯来看,当通胀大于5%且失业率低于6%时,未来1年和未来2年出现衰退的概率为83%和95%;当通胀大于5%而失业率低于5%时,未来1~2年出现衰退的概率基本就是100%了,这一情形历史上出现过两次,分别为60年代末与70年代中(衰退均在1年内出现,分别为通胀>5%且失业率低于5%的未来8个月和6个月)。这背后可能的解释是,低失业率和需求过热可能需要一场“衰退”才能实现对需求的抑制。此次通胀大于5%和失业率小于5%的组合出现在2021年10月(6月最新CPI为9.1%、失业率3.6%),如果这一历史经验依然可靠,那么衰退压力在今年四季度也会增加。

三、如何配置应对衰退?当前市场已经在交易衰退开始且通胀见顶

针对当前的衰退交易,虽然市场有提前博弈的成分,但已经基本是“明牌”。那么给定年底衰退压力可能逐步加大甚至最终到来的情形,我们应该如何配置资产作为应对?哪些资产会有更好的表现呢?我们认为要从衰退本身的严重程度、以及衰退前后的不同阶段(期间通胀和货币政策的变化)来划分。

►轻度衰退 vs. 深度衰退。虽然都是衰退,但幅度不同意味着持续时间和盈利下修幅度不同,其对市场和资产的冲击也会迥异,例如美股在深度衰退期间的幅度要远大于轻度衰退,而黄金在轻度衰退期间表现疲弱、深度衰退期间则表现强劲。

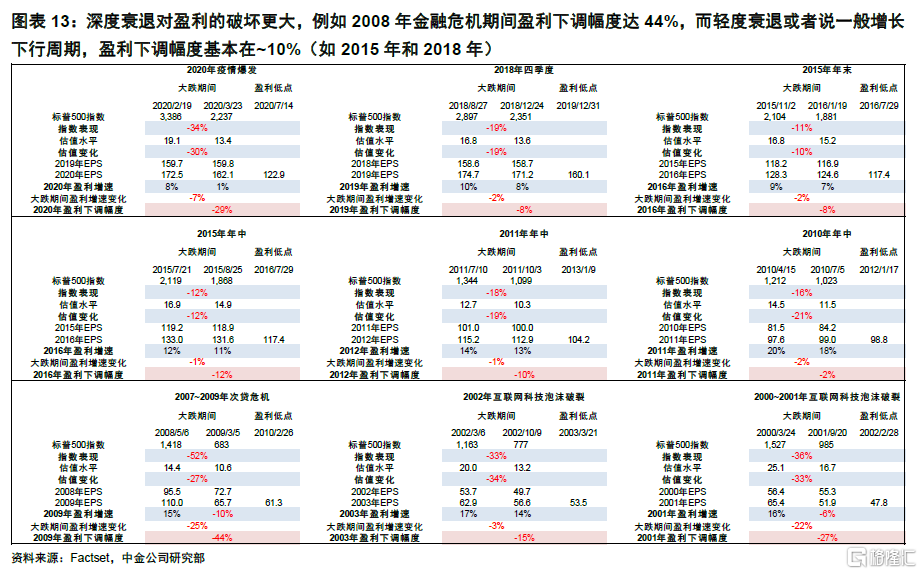

我们在《衰退风险与美股熊市的历史关系》中分析,以GDP回撤幅度区分,上世纪20年代以来,深度衰退7次(1929~1933年、1937~1938年、1945年、1957~1958年、1973~1975年、2007~2009年、2020年)、轻度衰退8次(1948~1949年、1953~1954年、1960~1961年、1969~1970年、1980年、1981~1982年、1990年~1991年、2001年)。深度衰退时标普500最大回撤平均44%,远大于轻度衰退19%的回撤;其主要原因是深度衰退对盈利破坏更大,如2008年金融危机期间盈利下调幅度达44%,而轻度衰退时的盈利下调基本在10%左右。

从历史经验看,深度衰退往往伴随着资产负债表冲击下的债务危机。由于当前美国主要私人部门、尤其是金融和居民部门的杠杆水平处于低位,不存在债务危机的压力,因此深度衰退不是基准情形。然而需要注意的是,如果美联储进一步持续且激进加息,其“猛踩刹车”做法本身就会造成衰退压力的增加。

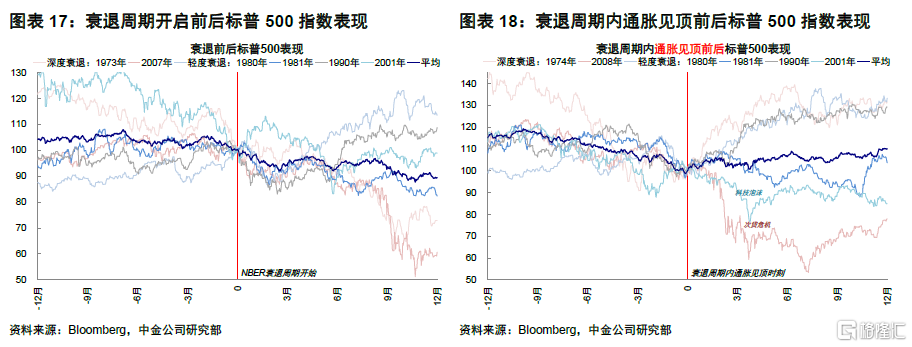

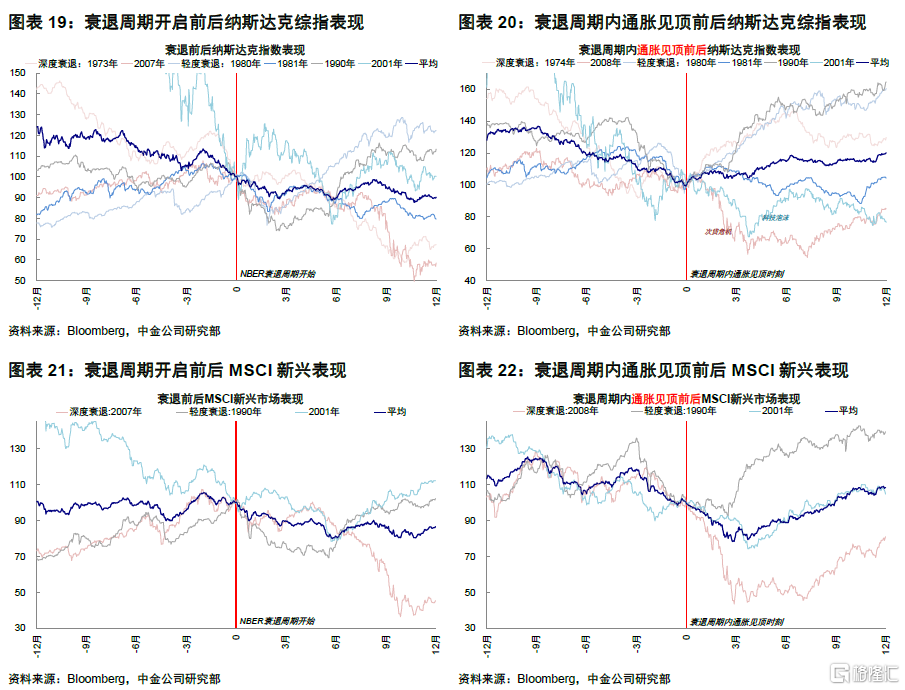

►衰退前后不同阶段(期间通胀和货币政策的变化)。除了衰退程度外,由于市场预期先行、以及衰退前后和期间通胀水平与货币政策的拐点也会影响资产表现,因为进一步划分可以更好的刻画不同阶段的配置和应对策略,而不是用整个衰退阶段来笼统概况。通过划分后,我们的确发现较为明显的强弱变化和状态切换。具体而言,

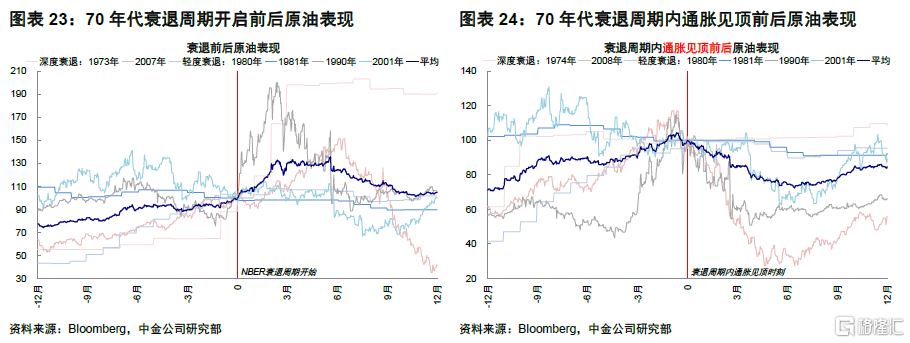

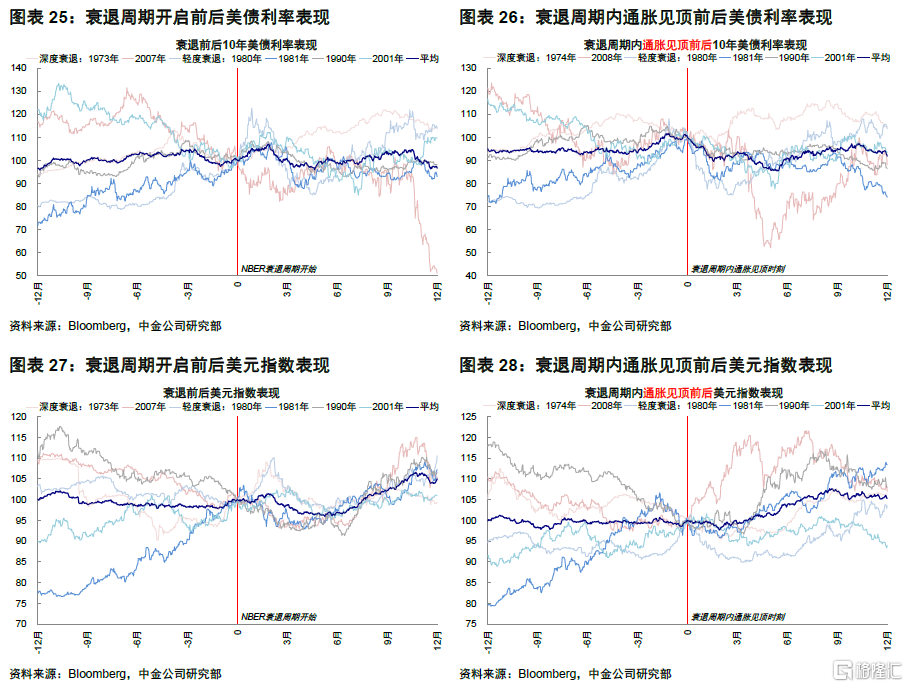

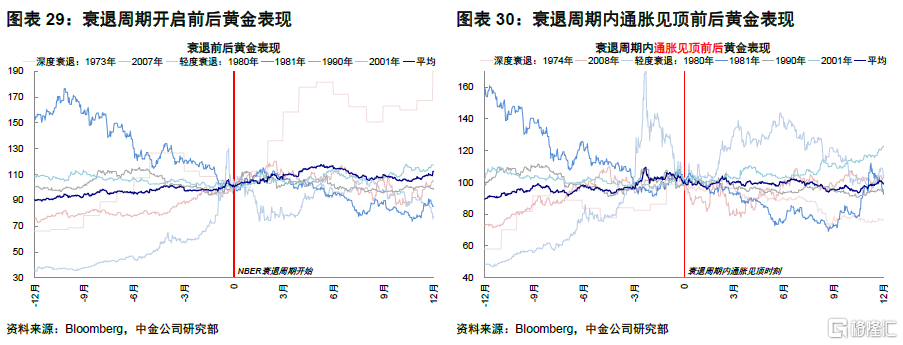

1)预期衰退实际进入衰退之前,预期先行导致衰退交易开始升温,此时通胀往往还未见顶,因此原油表现最好,美元指数偏强、黄金和美股落后,新兴市场受增长差影响反而表现不错。

2)衰退开始到通胀见顶前,但随着衰退临近到进入衰退,货币政策宽松预期升温,实际利率下行,但通胀还未见顶,因此原油依然靠前,黄金的排名开始前移,美股及新兴市场落后,美元指数转弱。

3)通胀见顶到衰退结束,货币宽松预期进一步明确,通胀也开始下行,此时原油表现开始落后,美股尤其是成长股还是受宽松预期推动反弹,债券表现有不错表现,黄金此时表现一般难以跑赢。

4)衰退结束后,风险偏好抬升推动原油及新兴市场大幅领涨,市场预期货币宽松可能临近尾声故债券表现落后,美元指数和黄金表现一般。

综合而言:1)衰退开始前3个月,原油和债券表现最好,美元居中,黄金一般,美股落后;2)临近衰退至通胀见顶:原油与黄金表现最好,美股依然不佳,债券下跌;3)通胀见顶到衰退结束:美股反弹并领涨,尤其是成长股,债券居中,黄金落后,原油最差。4)衰退结束后3个月,原油及新兴市场股市反弹明显,债券、黄金及美元指数表现一般,美股表现最差。

对比历次衰退周期的经验,当前美股反弹、成长修复、利率下行、黄金反弹和大宗商品趋弱的组合,实际上已经在提前交易衰退开始且通胀见顶的阶段。

从方向上来看,这一交易逻辑上不无道理,但有些提前博弈之嫌。如果后续美联储政策能够退坡,即意味着通胀见顶回落,那么根据我们“改进版”美林时钟和上述衰退阶段的经验,市场交易逻辑就可以更加确定的转向债券和成长风格,类似于2019年初美股见底反弹、以及2021年3月A股市场创业板和赛道股领涨。

只不过,这一提前博弈的交易和预期在三季度不排除可能存在变数,例如三季度通胀路径和加息路径的变化、进而是否导致未来衰退深度的变化。当前美股盈利的下调已经开始,我们预期这一情形可能还会持续,估值水平经过近期反弹后已经回到均值上方,市场也逼近超买,因此未来两个月的通胀和美联储9月政策信号更为关键。