下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

港股市场上周在短暂触及18,000点的支撑位后有所企稳并低位震荡。近期的市场格局也恰恰印证了我们一直主张的看法:即可能且需要有更多政策支持,但出台节奏可能依然遵循“循序渐进”的思路,不论是为避免简单地“走老路”或为后续留出更多空间。相应的,市场大概率会呈现下有底,但上行空间或仍受限的走势,直到更多且“对症”的政策措施落地兑现。

比较确定的是,我们当前处于“政策底”,因此政策支持仍有望不断出台以巩固效果,但市场走出底部区域可能一方面需要时间(一般会逐步经历政策底、情绪底、市场底、资金流向底和盈利底的过程),其中资金流向尤其是外资通常是滞后而非领先指标,根据历史经验,外资长期趋势企稳的关键仍是国内基本面修复。另一方面更为重要的是,需要更多“对症”政策打破当前僵局和负向反馈,可能关注或者期待的举措包括,进一步非对称降息,一线城市地产政策的更多优化,以及更多的财政支出。在此之前,市场可能会维持区间内震荡且结构性机会为主的格局。

总结而言,我们重申此前观点,市场“下有底,上有顶”,未来市场表现取决于投资情绪如何改善以及更多切实有效政策措施的落地兑现。配置上,当前环境下,哑铃结构配置策略仍行之有效。稳定现金流板块近期持续受到市场和资金流向追捧,尽管可能存在一定获利回吐,但长期看仍有投资价值。预期现金流改善板块可能在增长弱修复背景下更具确定性。与此同时,我们建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。

正文

“政策底”仍需巩固

市场走势回顾

海外中资股市场上周低位震荡。主要指数中,MSCI中国指数跌幅最大,上周下跌0.4%,恒生科技指数、恒生指数和恒生国企指数分别下跌0.34%、0.11%和0.08%。板块方面,医疗保健和交通运输板块领涨,上周涨幅分别达到3.5%和1.4%,而房地产和资本品板块表现落后,分别下跌4.2%和1.9%。

市场前景展望

港股市场上周在短暂触及18,000点的支撑位后有所企稳并低位震荡,消化美国通胀数据高于预期,以及国内金融数据超预期和央行降准等多重因素影响,18,000点也是我们认为相对可靠的支撑位,今年以来得到多次验证。近期的市场格局也恰恰印证了我们一直主张的看法:即可能且需要有更多政策支持,但出台节奏可能依然遵循“循序渐进”的思路,不论是为避免简单地“走老路”或为后续留出更多空间。相应的,市场大概率会呈现下有底,但上行空间或仍受限的走势,直到更多且“对症”的政策措施落地兑现。

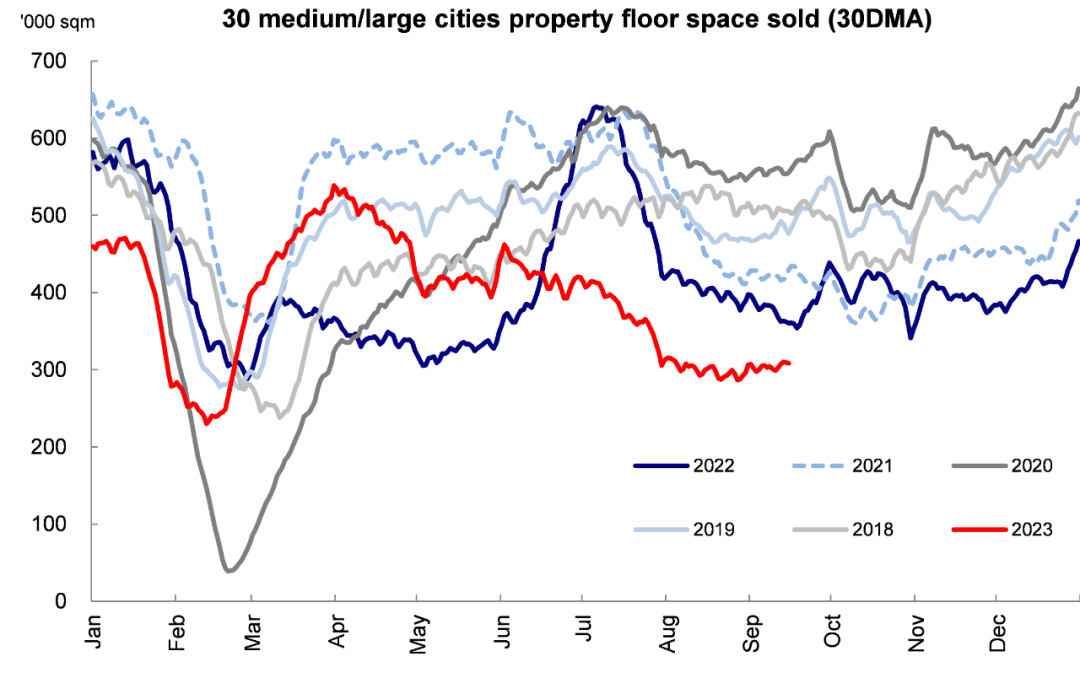

不过庆幸的是,更多的支持性政策在不断推进。例如,央行及时下调存款准备金率25个基点[1],以释放流动性巩固此前降息的效果,而包括南京、青岛和合肥在内的更多城市宣布全面放弃限购,广州则调整了长达7年的新房限价政策[2],首套房贷也首次突破LPR下限[3]。同时,基本面方面也出现初步改善迹象,例如,9月4日-10日北京房产成交面积环比+16.9%,深圳环比+3.8%[4],不再进一步下滑。8月金融和经济数据也超出市场预期,8月新增社融同比多增6,316亿人民币,新增信贷1.36万亿人民币[5]。同时,生产端工业增加值增速改善,需求端社会消费品零售总额受暑期利好影响同比增长4.6%(7月为2.5%),投资端固定资产投资1-8月累计同比增长3.2%[6]。

图表:地产市场出现局部改善迹象

资料来源:Wind,中金公司研究部

比较确定的是,我们当前处于“政策底”,因此政策支持仍有望不断出台以巩固效果,但市场走出底部区域可能一方面需要时间(一般会逐步经历政策底、情绪底、市场底、资金流向底和盈利底的过程,《市场通常如何见底?》),另一方面更为重要的是,需要更多“对症”政策打破当前僵局和负向反馈,可能关注或者期待的举措包括,进一步非对称降息,一线城市地产政策的更多优化,以及更多的财政支出。在此之前,市场可能会维持区间内震荡且结构性机会为主的格局。

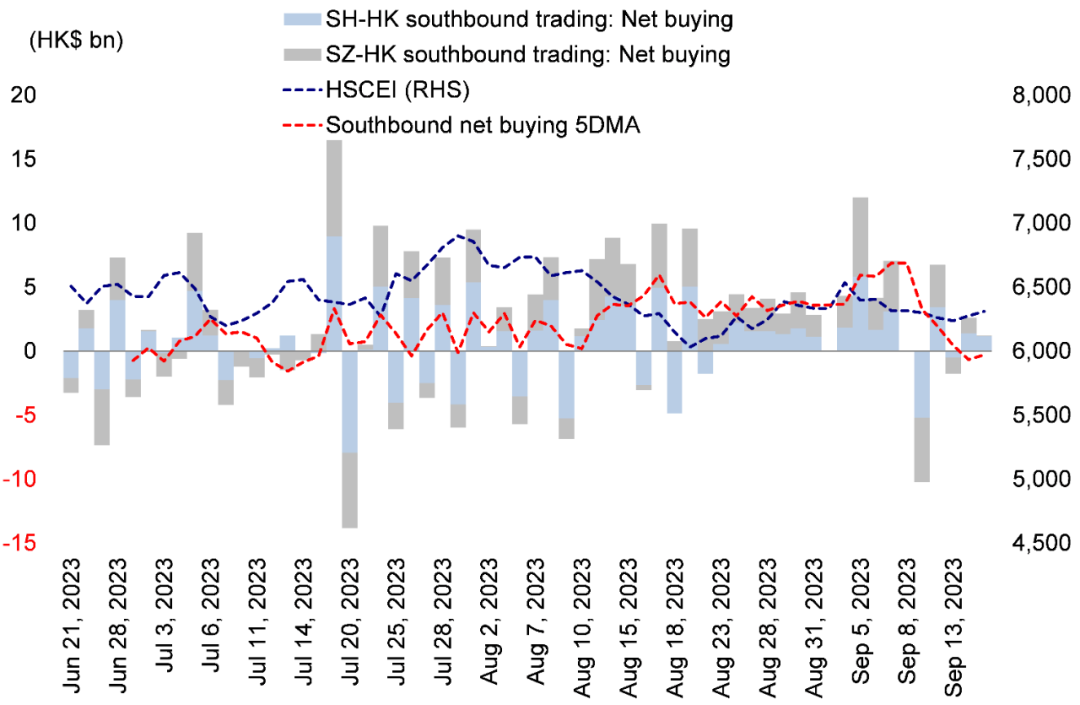

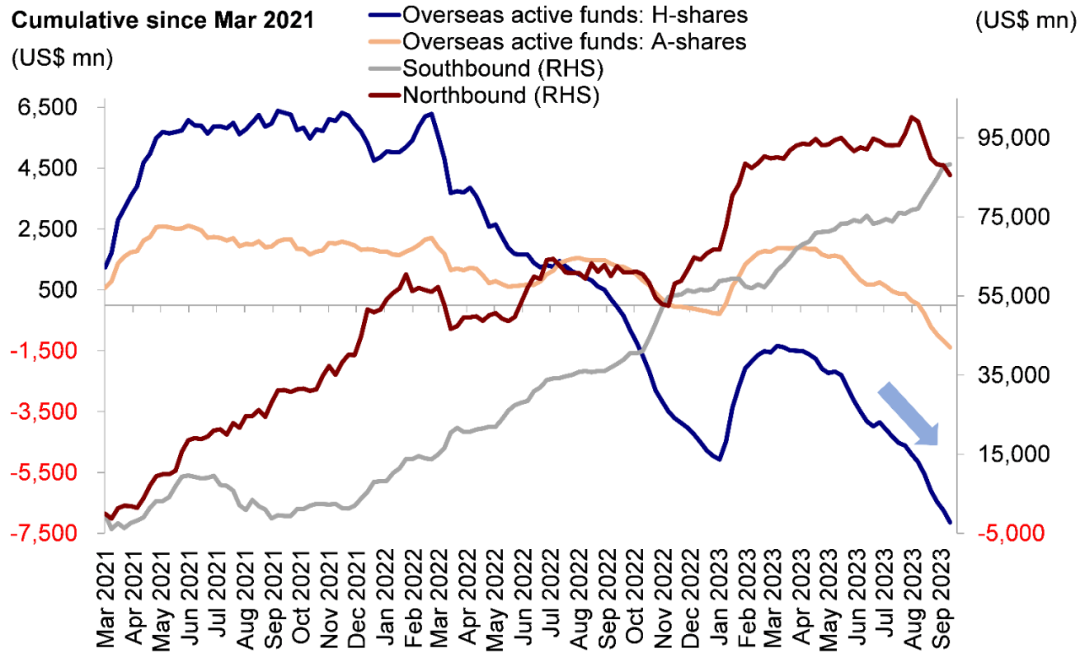

从上面市场见底的过程中不难看出,资金流向尤其是外资通常是滞后而非领先指标。上周是主动外资连续流出海外中资股市场的第11周,北向流出再度加快,南向流入也出现暂歇。上周南向资金录得14.9亿港币净流出,是自7月中旬以来的首次净流出,但这可能更多是获利回吐而非趋势逆转,尤其是近期一些受市场追捧而大幅流入的高分红公司。相比之下,北向资金的持续流出更值得关注。根据历史经验,抛开波动较大且较快的交易型资金以及更多受地缘等因素影响的政府类资金,外资长期趋势企稳的关键仍是国内基本面修复,例如2017与2020年(《南向资金大幅流入的背后》)。

图表:上周南向资金录得14.9亿港币净流出

资料来源:Wind,中金公司研究部

外部方面,8月美国CPI如期反弹,零售环比超预期,市场预期美联储下周将按兵不动。受油价上涨和基数影响,美国8月CPI从3.2%升至3.67%,核心环比从4.7%降至4.3%。美国8月零售环比超预期抬升0.6%,核心零售环比回落至0.1%(vs. 预期-0.1%)。此次数据并非大超预期,美国核心通胀高基数下回落趋势不变,但回落速度可能慢于预期,而消费趋缓也仍然是大方向,9月美联储大概率不会加息,但四季度仍有加息的可能。因此整体外部环境对港股的扰动不大。

总结而言,我们重申此前观点,市场“下有底,上有顶”,未来市场表现取决于投资情绪如何改善以及更多切实有效政策措施的落地兑现。配置上,当前环境下,哑铃结构配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)近期持续受到市场和资金流向追捧,尽管可能存在一定获利回吐,但我们认为长期看仍有投资价值。预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能在增长弱修复背景下更具确定性。与此同时,我们建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 宏观:8月经济数据好于市场预期。生产端,随着需求边际改善和跨季扰动消除,工业生产增速恢复。8月规模以上工业增加值同比实际增长4.5%(较上月加快0.8ppt),环比增长0.50%,41个大类行业中有23个行业增加值保持同比增长,与7月持平。

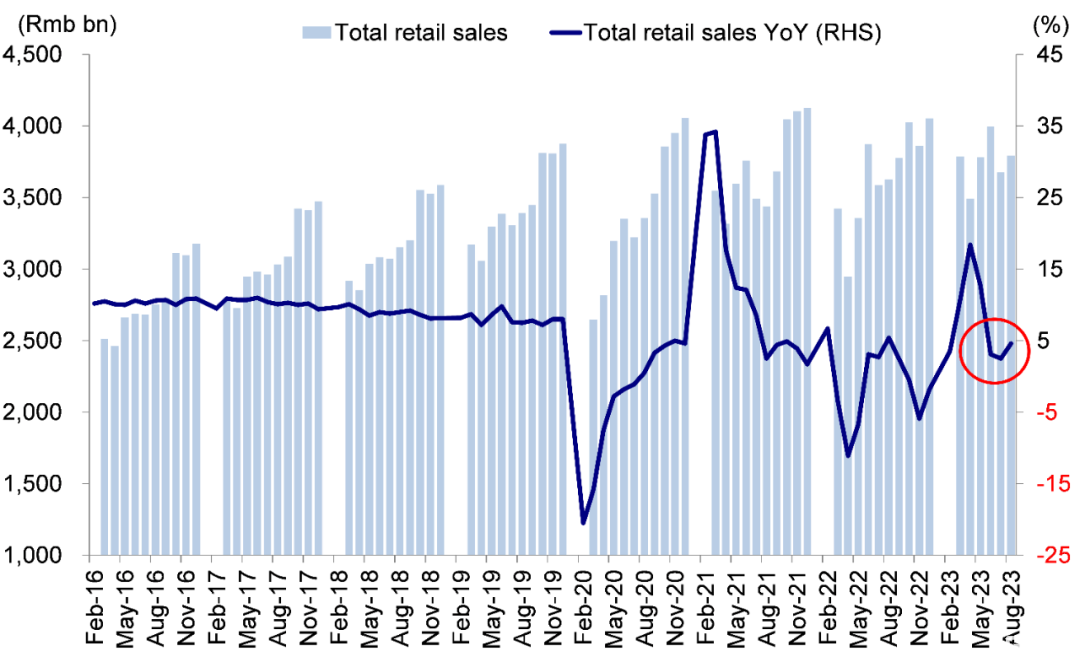

需求端,社零总额增速改善超2ppt。8月社会消费品零售总额37,933亿人民币,同比增长4.6%,较上月加快2.1ppt;环比增长0.31%。按消费类型分,商品零售录得33,721亿人民币,增长3.7%;餐饮收入录得4,212亿人民币,增长12.4%。去年同期的低基数和暑期旺盛的线下活动对今年的社零增速形成一定支撑。

投资端,固定资产投资当月同比小幅回升,制造业投资改善幅度较大。1-8月全国固定资产投资同比增长3.2%,增速低于1至7月0.2个百分点。基建投资增速略有放缓,制造业投资增速有所改善,房地产投资仍是最大拖累,1至8月累计房地产开发投资同比下降8.8%,降幅较1至7月扩大0.3个百分点[6]。

图表:社零总额增速改善超2ppt

资料来源:Wind,中金公司研究部

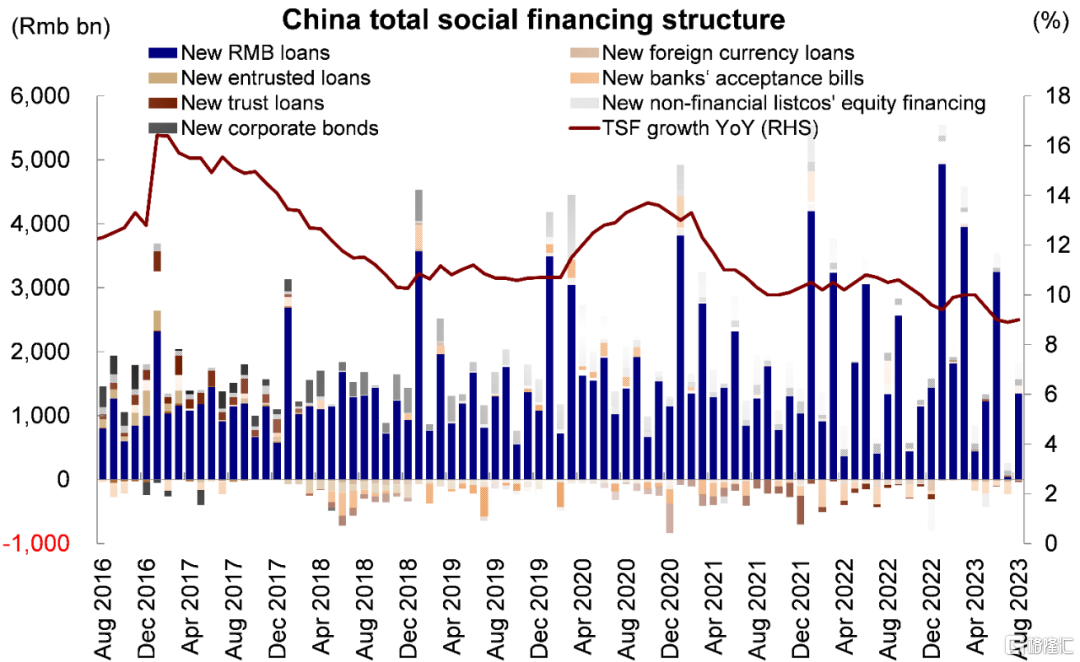

2) 金融:8月新增社融与新增信贷均超预期。8月新增社融3.12万亿人民币,高于彭博一致预期的2.7万亿人民币,同比多增6316亿人民币;8月新增信贷1.36万亿人民币,高于彭博一致预期的1.25万亿人民币。分项来看,短期贷款和票据融资是拉动信贷增长的主要动力,私人部门信贷需求可能尚未明显反弹。财政扩张是本次社融反弹的主要原因,未来城中村改造有望成为稳增长的重要抓手[5]。

图表:8月新增社融与新增信贷均超预期

资料来源:Wind,中金公司研究部

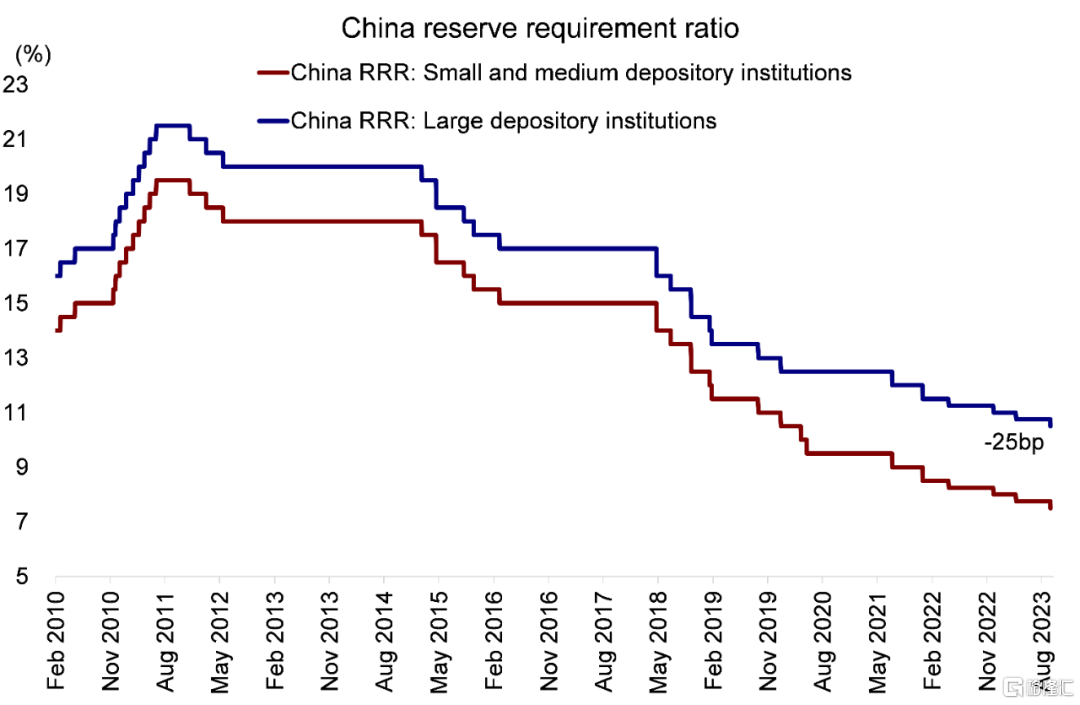

3) 央行下调金融机构存款准备金率,资金面收紧态势缓解。央行决定于9月15日下调金融机构存款准备金率0.25ppt。本次下调后,金融机构加权平均存款准备金率约为7.4%。此次降准是近期的第二次降准,进一步降低了实体经济的融资成本。此外,9月15日央行超额续做5,910亿人民币MLF,并且时隔8个月后再次开展14天逆回购340亿人民币,中标利率相较前次操作下降20BP。接连的货币政策展现了央行助力实体经济增长的决心,同时也有助于缓解银行压力,保证存量房贷利率下降等减费让利政策的持续性[1]。

图表:央行下调金融机构存款准备金率,资金面收紧态势缓解

资料来源:Wind,中金公司研究部

4) 美国通胀如期反弹,零售环比超预期。受油价和基数影响,美国8月CPI同比增长3.7%,高于7月的3.2%以及市场预期的3.6%,连续第二个月回升;环比上涨0.6%,为14个月来的最大环比涨幅。剔除燃料和食品等不稳定因素的核心CPI环比增长0.3%,高于市场预期的0.2%。8月美国零售环比超预期抬升,整体环比0.6%,高于预期的0.1%。核心零售(除食品服务、建筑材料、机动车与加油站的)环比回落至0.1%,但高于预期的-0.1%。

5) 流动性:南向资金转为流出,海外主动资金流出趋势不改。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计4.76亿美元。这与A股市场当前所经历的情况也基本一致,北向资金流出势头保持不变。同时,南向资金转为流出,整体流出规模达到14.9亿港币。

图表:海外主动型基金流出势头不改

资料来源:EPFR,Wind,中金公司研究部

投资建议

虽然我们认为市场可能存在下行保护,但上行空间或仍受限制,未来市场表现取决于政策落地后投资情绪改善情况。当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)以及预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能仍然更具确定性。与此同时,我们建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。

重点关注事件

9月FOMC会议(9月19-20日);中国9月LPR(9月20日);中国9月PMI(9月29-30日)。

注:本文摘自:2023年9月17日已经发布的《“政策底”仍需巩固》

分析员:刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

联系人 王牧遥 SAC 执业证书编号:S0080123060036

联系人 张巍瀚 SAC 执业证书编号:S0080122010112 SFC CE Ref:BSV497

联系人 吴薇 SAC 执业证书编号:S0080122060053