下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

海外中资股市场上周进一步走低,政治局会议后的乐观情绪仅持续了不到两周时间,着实让部分投资者感到意外。诚然,我们可以说市场过于情绪化,都没有足够的耐心去等待更多政策举措出台。但不能否认的是,一些时候一鼓作气的正反馈效应对扭转市场预期可以起到事半功倍的效果,否则可能面临再次熄火的困境,更不用说当前国内经济增长状况确实也需要及时且有效的政策支持。

摆在当前的问题是,市场是否又是昨日重现?出路会在哪里?我们在此前的报告中多次提出,本轮走势与以往并不完全相同,最主要的原因便是政治局会议在房地产和中央财政两个我们认为眼下对于提振需求和宽信用最重要也最管用的“抓手”上终于做出了明显的基调变化。哪怕仅是这一点,也可以至少推动市场实现“中枢上移”,对应我们对恒指18,000-22,000点目标区间的中枢偏上。

不过,我们也同样提示,在能够看到更明确的趋势性突破与反转前,仍有许多工作需要解决,例如更具实质性的房地产和财政政策,或者进一步降低融资成本可能也是选择之一。近期数据和市场的疲弱表现或促使政策制定者加快应对步伐。我们并不怀疑未来会有更多政策出台,但关键在于政策力度和出台速度。这一背景下,我们重申此前观点,即市场“下有底,上有顶”,实现中枢上移后震荡,向上突破仍需要更多“对症”政策举措(主要在地产与财政)。哑铃结构配置策略仍然有效。

正文

市场的出路与催化剂

市场走势回顾

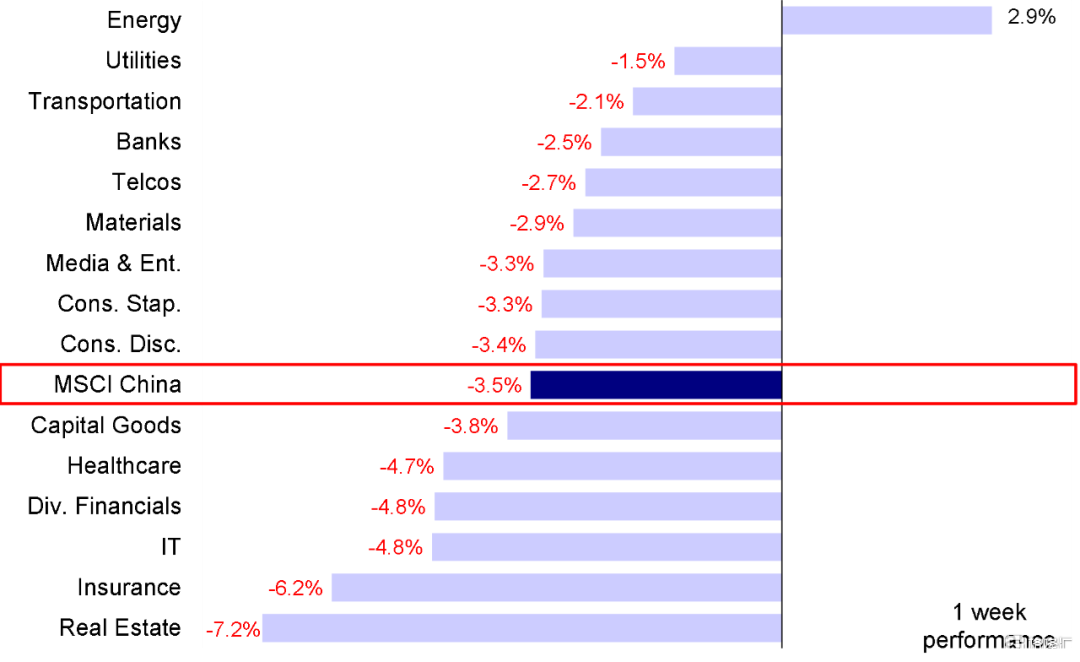

海外中资股市场上周进一步走低,恒生指数几乎回吐了7月底中央政治局会议以来实现的全部涨幅。政策支持预期降温、最新公布的数据显示增长动能减弱、叠加某龙头地产开企业面临资金压力是导致市场下跌的主要因素。主要指数中,成长板块占比较高的恒生科技指数上周跌幅最大,达5.0%,MSCI中国指数、恒生国企指数和恒生指数分别下跌3.5%、2.9%和2.4%。板块方面,能源板块上涨2.9%,是上周唯一实现正收益的板块,而地产和保险板块大幅下跌,跌幅分别为7.2%和6.2%。

图表:MSCI中国指数上周下跌3.5%,其中地产和保险板块领跌

资料来源:FactSet,中金公司研究部

市场前景展望

政治局会以后的乐观情绪仅持续了还不到两周时间,着实让多数投资者感到意外,尤其是考虑到市场对于政策转向一致且乐观的预期也就是发生在一周多之前。表面上看,国内某龙头地产企业突然面临的偿付压力以及美国出台新的对华投资限制政策等意外因素放大了市场的谨慎情绪和下行压力,但是市场对于政治局会议后实质性政策出台的预期快速降温才是深层次原因。

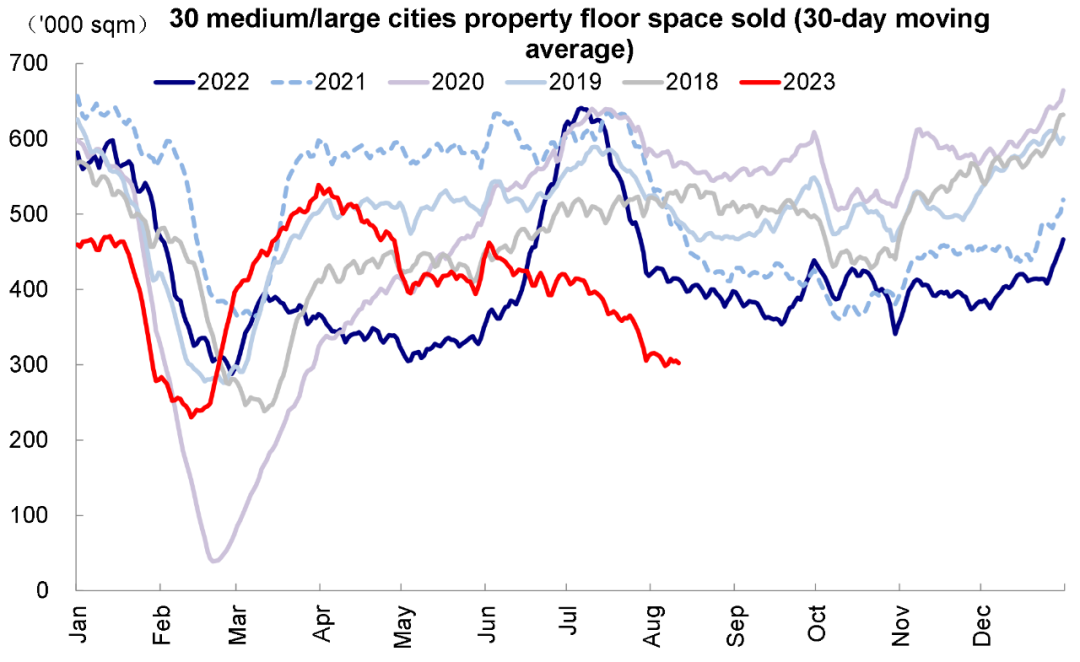

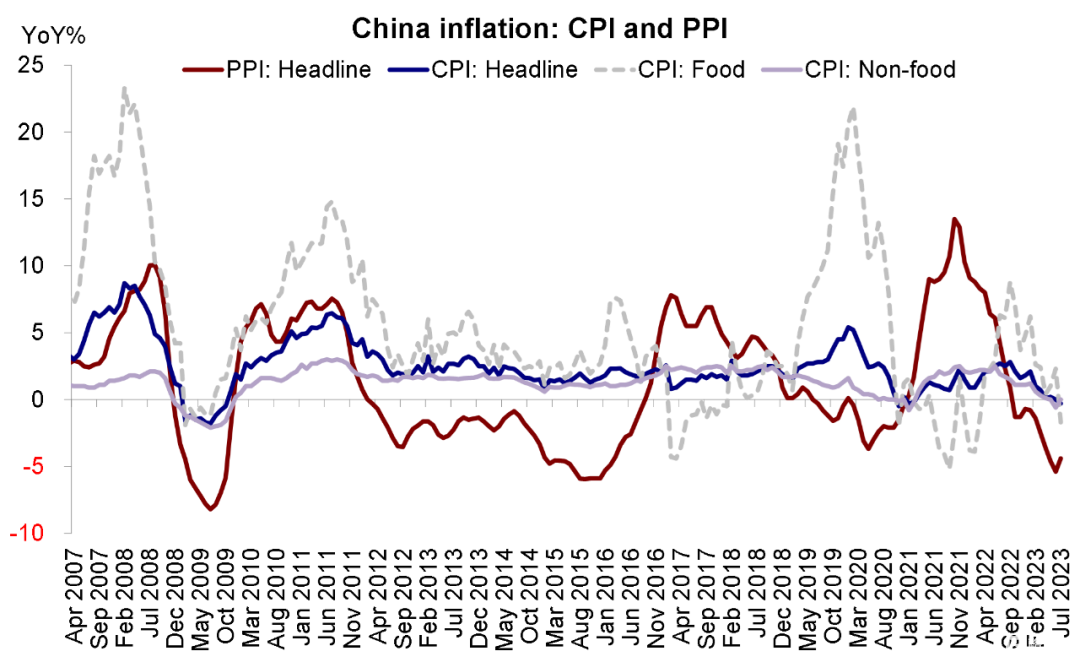

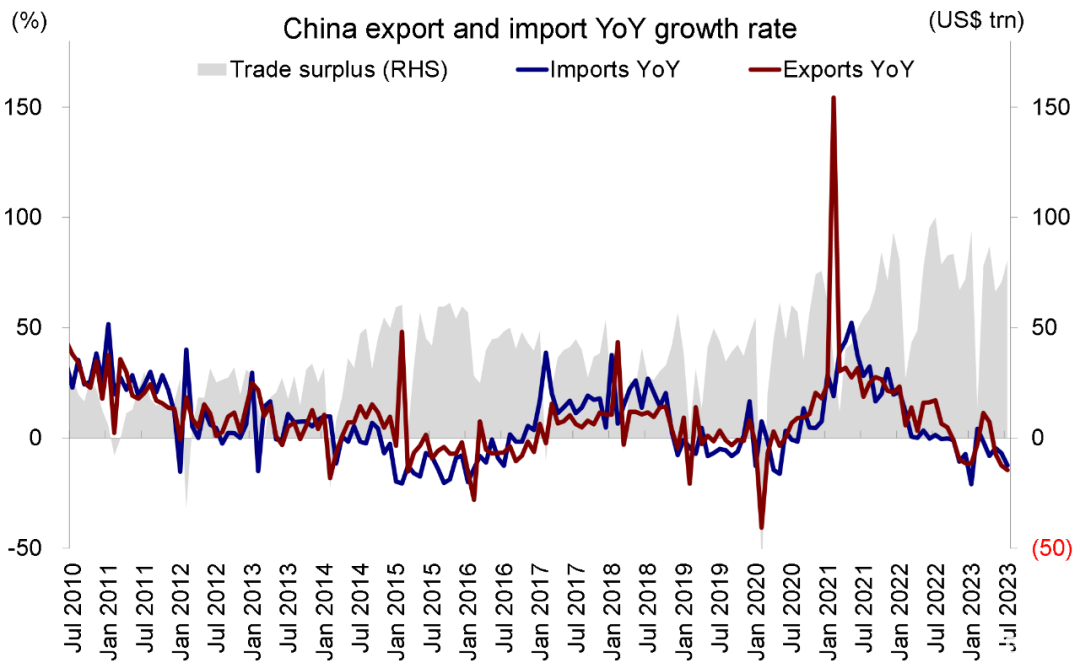

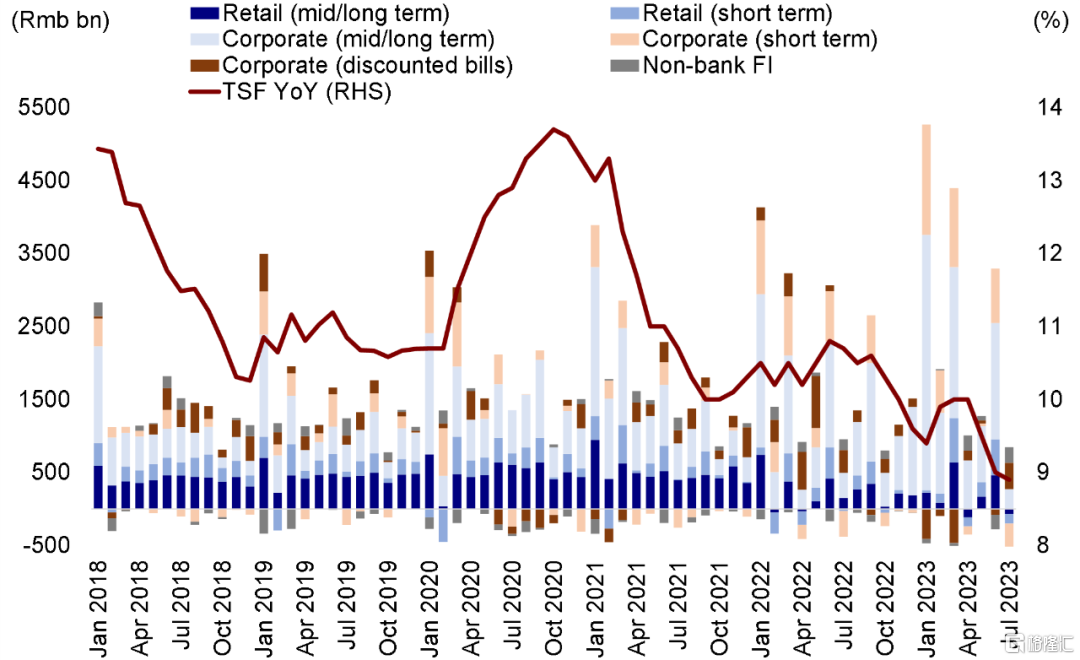

诚然,我们可以说市场过于情绪化,都没有足够的耐心去等待更多政策举措出台。但不能否认的是,一些时候一鼓作气的正反馈效应对扭转市场预期也可以起到事半功倍的效果,否则可能面临再而衰三而竭的困境,更不用说当前国内经济增长状况确实也需要及时且有效的政策支持,体现在以下几个方面:1)房地产市场继续降温。8月第一周,30个城市商品房销售进一步走低,相对于去年疫情扰动的背景下仍同比下降26%。二手房销售同样疲弱,同比下滑9%;不仅如此,出口也继续面临压力,7月中国出口同比下降14.5%,与6月12.4%的降幅相比下降步伐加快;2)整体需求偏弱从金融信贷数据也可以得到反映。7月新增社融情况大幅低于预期(仅为5282亿元,明显低于6月的4.2万亿元),增量为2009年7月以来同月最低水平。新增贷款下降尤其是中居民中长期贷款减少672亿元,也印证了居民购房意愿较弱;3)PPI持续为负,7月PPI同比从-5.4%回升至-4.4%,有所改善,但CPI同比从0转负至-0.3%,表明需求整体仍有待修复。

图表:8月第一周主要城市房屋销售面积进一步下滑

资料来源:Wind,中金公司研究院

图表:7月中国CPI同比两年来出现首次下滑

资料来源:Wind,中金公司研究部

那么摆在当前的问题是,市场是否又是昨日重现?如果有出路会在哪里?我们在此前的报告中曾多次提出,本轮走势与以往并不完全相同(《本轮反弹的基础与空间》),其中最主要的原因便是近期召开的中央政治局会议在房地产和中央财政两个我们认为眼下对于提振需求和宽信用最重要也最管用的“抓手”上终于做出了明显的基调变化。哪怕仅是这一点,也可以至少推动市场实现“中枢上移”,波动区间高于此前,即对应我们对恒指18,000-22,000点目标区间的中枢偏上(《可以相对积极一些》)。

不过,我们也同样提示,在能够看到更明确的趋势性突破与反转前,仍有许多工作需要解决(《如何破解当前市场僵局?》和《当前市场环境的新变化》)。其中,我们认为房地产市场层面仍然需要出台更多政策刺激(潜在催化剂包括,存量房贷加点下调或转按揭,新增房贷利率进一步下调,“认房认贷”放宽降低二套房首付比例,或甚至在核心城市进一步打开限购等四个方面)。此外,中央政府财政力度也可以进一步加码(如支持地方政府债务化解等)去实现这一目标。又或者,进一步降低融资成本可能是选择之一(《从中美错位看市场可能出路:2014 or 2019?》)。我们认为近期数据和市场的疲弱表现有可能会促使政策制定者加快应对步伐。换句话说,我们并不怀疑未来会有更多政策出台,但关键在于政策力度和出台速度。

外部方面,最新公布的7月美国CPI数据对后续货币政策与通胀走势并没有提供更多新增变化信息,核心CPI仍然在回落,我们测算整体CPI未来一段时间可能维持当前水平震荡。因此,美联储进一步加息概率下降,但是短期降息概率也较为渺茫。10年期美债也将在3.8%-4%区间波动,或许不是主要波动源。即将召开的Jackson Hole会议依然值得关注。相比而言,近期围绕新的对华投资限制方面的中美摩擦问题需要更多关注。我们认为其对股市的短期直接影响较为有限,但在目前中美关系背景下其长期影响更为重要。

图表:受美国评级下调影响,10年期美债利率上升

资料来源:FactSet,中金公司研究部

总结而言,我们重申此前观点,即市场“下有底,上有顶”,市场实现中枢上移后震荡,向上突破仍需要更多“对症”政策举措(主要在地产与财政)。哑铃结构配置策略仍然有效,即稳定现金流板块(高分红比例,如电信、公用事业和能源)以及预期现金流板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)。与此同时,随着2023年中期业绩发布高峰期即将到来,企业盈利有望也成为市场关注焦点。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 7月金融数据大幅低于预期,贸易数据进一步下滑。7月新增社融5282亿人民币,远低于市场预期的1.1万亿人民币,新增信贷3459亿人民币,同样远低于市场预期的7800亿人民币[1]。7月M2同比增长由6月的11.3%下降到10.7%。分项来看,居民及企业中长期贷款均同比明显少增,企业贷款的同比少增是过去12个月的首次。与此同时,7月以美元计价出口同比-14.5%(vs. 6月为-12.4%)、进口同比-12.4%(6月为-6.8%),均低于市场预期(Bloomberg出口、进口预期分别为-13.2%与-5.6%)。此外,6月CPI同比从0转负至-0.3%,PPI同比从-5.4%回升至-4.4%[2]。

图表:7月进出口数据进一步回落

资料来源:Wind,中金公司研究部

图表:8月第一周主要城市房屋销售面积进一步下滑

资料来源:Wind,中金公司研究院

2) 国内某大型开发商发布潜在债务违约预警。国内最大的房地产开发商之一上周四发布公告,表示今年上半年公司亏损金额最高可能达到76亿美元。在公告发布后,其股价创出0.89港元的历史新低,今年年初以来其累计跌幅已经超过60%。据彭博资讯报道,这家开发商未能支付于上周一到期的债券票息,如果在30天宽限期内仍然未能支付的话,这将成为其首次公开债务违约[3]。

3) 美国总统拜登签署了可能限制美国对中国敏感技术领域投资的行政命令。上周三美国总统拜登签署行政命令,授权美国财政部部长禁止或限制美国在包括半导体、微电子、部分人工智能系统和量子信息技术等几个领域对中国企业进行投资。这一禁令可能影响到私募、合资企业和风险资本等美国实体[4]。

美国7月整体CPI小幅抬升,核心CPI小幅继续下行。美国7月整体CPI同比增长3.2%(vs. 6月为3.0%),低于市场预期的3.3%,环比增长0.2%。核心CPI同比增长4.7%(vs. 6月4.8%),环比增长0.2%,与市场预期一致。核心CPI环比两个月为0.16%,较过去明显下台阶。从分项来看,主要是商品价格跌幅扩大,而服务降幅有限。

4) MSCI中国指数季度调整结果公布,成分股新增29只,剔除19只。2023年8月11日,MSCI公布了其所有指数的2023年8月季度指数审议结果,其中也包括MSCI中国指数。从时间安排上,调整将于8月31日收盘后实施,9月1日正式生效(《MSCI中国季度调整:新增29只、剔除19只》)。

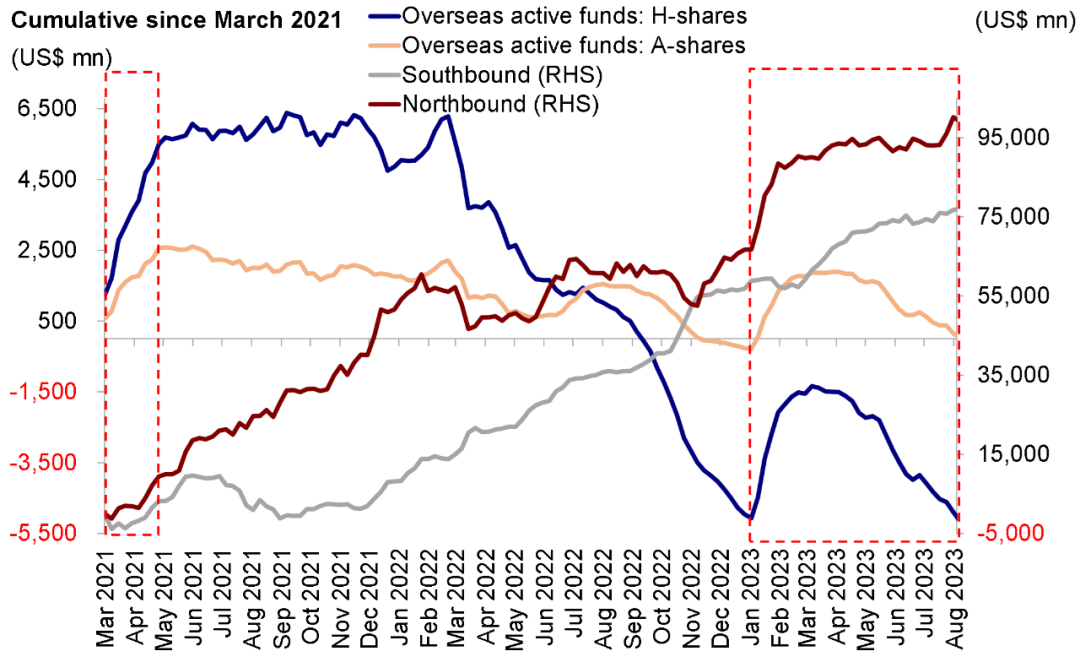

5) 流动性:南向资金流入势头保持不变,海外主动型基金维持流出趋势。具体看,来自EPFR的数据显示,上周海外主动型基金再度流出海外中资股市场,流出规模为3.51亿美元。与此同时,南向资金上周持续流入港股市场。整体来看,中国内地投资者上周买入了共计138亿港元的港股。

图表:海外主动型基金连续六周流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

投资建议

虽然我们认为市场下行保护仍然较为稳固,但是基本面方面若出台进一步的政策举措,市场才有可能完全扭转当前困境向上突破。我们建议投资者短期更加关注对政策和经济增长更为敏感的板块,但整体哑铃型配置策略仍然行之有效,尚未到达退出时刻。与此同时,随着2023年中期业绩发布高峰期即将到来,我们认为企业盈利有望也成为市场关注的焦点(《哪些领域可能超预期?——港股2023年中报业绩预览》)。

重点关注事件

中报与二季报业绩;近期政策落地效果;中美关系;8月底Jackson Hole会议。

注:本文摘自中金2023年8月13日已经发布的《市场的出路与催化剂》,分析员 刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867、联系人 张巍瀚 SAC 执业证书编号:S0080122010112 SFC CE Ref:BSV497、联系人 吴薇 SAC 执业证书编号:S0080122060053、联系人 王牧遥 SAC 执业证书编号:S0080123060036