下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

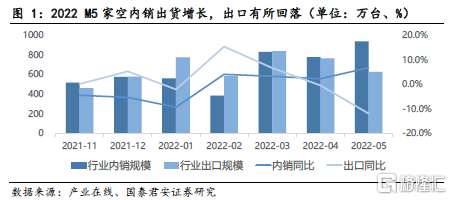

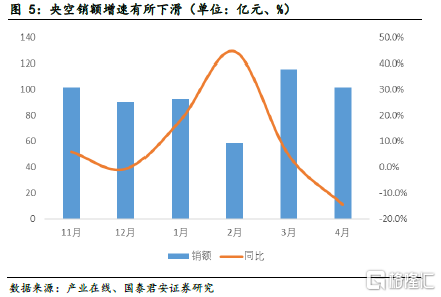

家用空调:内销出货平稳,出口回落延续。根据产业在线数据,2022年5月家用空调内销937万台,同比+6.7%;出口625万台,同比-12.0%。零售端需求依旧较弱,大促作用下,行业整体线上表现依旧同比下滑。均价方面持续上行,主要来自龙头企业提价以及结构改善较为明显。中央空调:4月内销增速同比转负。根据产业在线数据,2022年4月,中央空调行业整体销额102亿元,同比-14.4%,增速较3月进一步回落。其中,内销89.1亿元,同比-16.6%;出口12.5亿元,同比+6.2%。

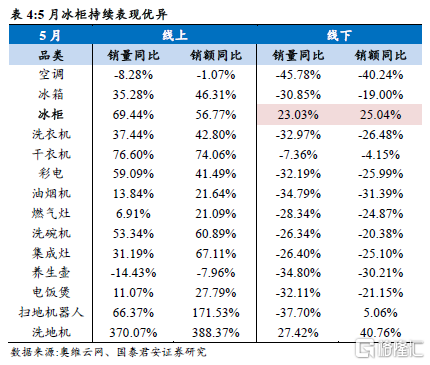

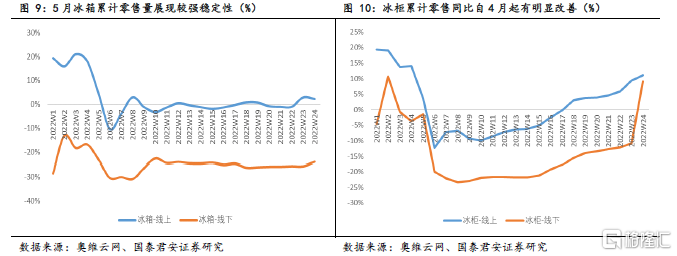

冰箱:4月出货端下滑明显,但零售端稳定性突出。根据产业在线数据,2022年4月冰箱出货同比降幅扩大。内销269万台,同比-20.8%,前值为-3.6%;出口345万台,同比-11.1%,前值为-9.6%。4月疫情下供应受影响,出货端下滑实属正常。而在零售端反映出的需求上,根据奥维云网监测数据,2022W1~W24(2022.1.1~2022.6.12)冰箱线上销量同比+2.32%,销额同比+1.34%;线下销量同比-23.85%,销额同比-11.75%。冰箱需求仍具有白电产品中最好的稳定性,冷柜在5月单月表现中也实现了线上线下的双增长。

洗衣机:4月相较空调、冰箱出货压力更大。根据产业在线数据,2022年4月洗衣机内销277万台,同比-21.2%,前值为-11.0%;出口208万台,同比-22.5%,前值为-19.1%。相较空调和冰箱,洗衣机整体出货压力更大。零售端龙头表现分化,从企业表现来看,海尔作为龙头线上、线下份额进一步提升,美的系均价提升更为明显。

投资建议:5月空调内销出货相对平稳,出口降幅进一步扩大,外需压力如预期来临。龙头企业经营表现不光更具稳定性,在618大促的表现中也体现出强者恒强。

风险提示:原材料价格波动风险、汇率波动风险。

目录

1. 行业综述

2022年5月白电零售端在618大促的带动下,表现有所恢复。如我们预期,需求恢复阶段,冰箱改善强于洗衣机和空调。从累计销量同比表现上,冰箱稳定性进一步突出,冷柜也实现了5月单月线上、线下的双增长。

从出货端来看,5月空调内销出货相对平稳,实现个位数同比增长,但主要由于基数较低,另外出口降幅进一步扩大,1-5月累计表现来看,内外销皆处于同比基本持平状态,因此6月旺季表现以及下半年需求演变极为重要。从6月排产来看,内外销排产降幅明显,因此在5月平稳的基础上,企业预期也并不乐观,需求压力依旧存在。

下半年出口走弱趋势明显,重点期待地产政策宽松后的实际销售、竣工回暖以及补贴政策下对于内需的提振作用。刺激效果或在Q3、Q4集中反映,Q2仍是今年收入与业绩端的承压之时。

2. 家用空调

2.1 出货端: 内销出货平稳,出口回落延续

2.1.1. 销售情况:内销出货平稳,出口回落延续

行业层面:根据产业在线数据,2022年5月家用空调内销937万台,同比+6.7%;出口625万台,同比-12.0%。

企业层面:

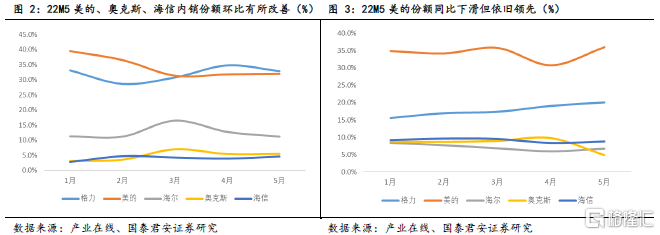

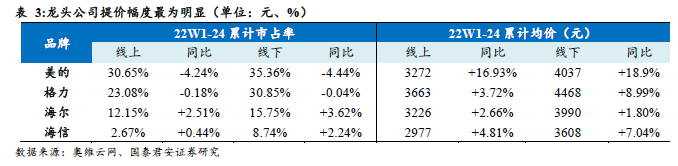

内销市场,5月美的、格力、海尔、海信市占率分别为32.0%、32.9%、11.2%、4.6%,分别同比+2.4pct、-0.8pct、-0.4pct、-0.2%。

出口市场,5月美的、格力、海尔、海信市占率分别为36.0%、20.0%、6.7%、8.8%,分别同比-6.2pct、+3.8pct、+2.2pct、+3.1pct。

2.1.2. 生产情况:内销排产占比提升

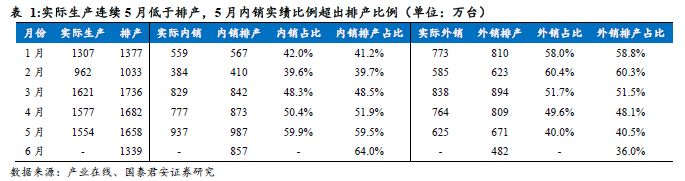

从生产情况来看,5月实际生产延续1至4月表现,均未达到排产计划值,但5月差值相比4月相对收窄,从销售比例结构来看,进入销售旺季,内销比例快速提升,但疫情影响下,内销实际占比仍高于计划排产占比,侧面反映出口下滑速度一定程度快于月初预期。从6月排产数据来看,单月整体排产同比生产实绩-12%,其中,内销-17%,出口-22%,销售旺季中6月内销排产占比大幅提升,但疫情影响尚未完全解除,预计实际生产仍难达到计划值。

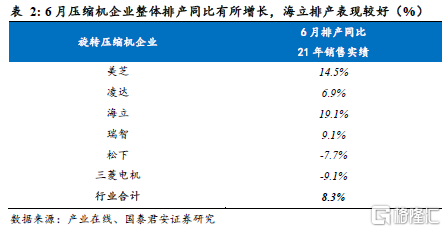

从压缩机企业来看,6月上游转子压缩机排产2187万台,相较于去年实绩增长8.3%。美芝、海立排产表现较好,分别+14.5%/+19.1%。

2.2 零售端:终端需求依旧较弱,均价持续上行

根据奥维云网监测数据,2022W1~W24(2022.1.1~2022.6.12)空调线上销量同比-20.6%,销额同比-14.0%;线下销量同比-28.9%,销额同比-21.5%。均价方面,线上均价+8.2%,线下均价+10.6%。

分企业来看,线上以及线下渠道,美的市占率明显领先,但有一定程度下滑。可能是由于渠道变革以及直供模式的提升,奥维数据份额降幅相较实际可能有一定偏差,均价方面,从2022年1月1日至6月12日平均均价来看,美的提价幅度最大同时伴随产品结构的升级,因此均价表现更好;而海尔整体提价力度相对较低,但份额呈现稳步增长的态势。

3. 中央空调

3.1. 4月内销增速同比转负

根据产业在线数据,2022年4月,中央空调行业整体销额102亿元,同比-14.4%,增速较3月进一步回落。其中,内销89.1亿元,同比-16.6%;出口12.5亿元,同比+6.2%。

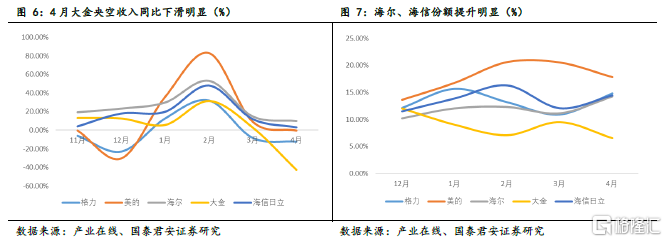

3.2. 海尔份额提升明显

分企业来看,4月美的、格力、海尔、海信日立央空销售额分别同比-0.5%、-12.2%、+9.9%、+3.1%。份额占比分别为17.8%、14.8%、14.3%、14.5%。

4. 冰箱

4.1. 出货端:Q1内销出货平稳,出口出现回落

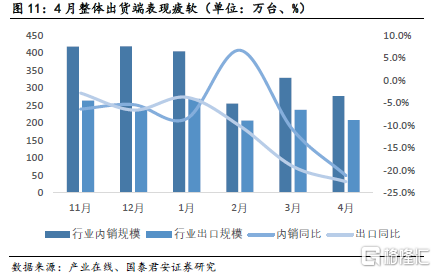

行业层面:根据产业在线数据,2022年4月冰箱出货同比降幅扩大。内销269万台,同比-20.8%,前值为-3.6%;出口345万台,同比-11.1%,前值为-9.6%。

4.2. 零售端:冰箱/冷柜累计销量保持稳定性,5月增长明显

根据奥维云网监测数据,2022W1~W24(2022.1.1~2022.6.12)冰箱线上销量同比+2.32%,销额同比+1.34%;线下销量同比-23.85%,销额同比-11.75%。线上均价-0.96%,线下均价+16.34%。从零售终端单月表现来看,电商大促作用下,各品类需求有所改善,但冷柜成为少数线上线下皆有同比增长的品类。

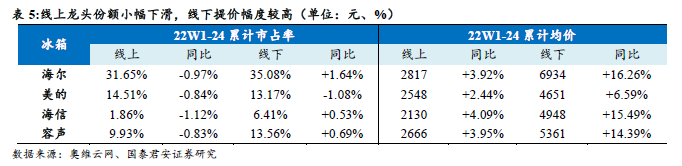

分企业来看,线上渠道龙头集中度有所降低,线下渠道则表现相反,海尔市占率明显领先。均价方面,从2022年1月1日至6月12日平均均价来看,线下整体提价幅度更高,其中,预计海尔受益于线下家装合作渠道的快速拓展为三翼鸟、卡萨帝品牌带来协同效应,线下均价同比提升最多。

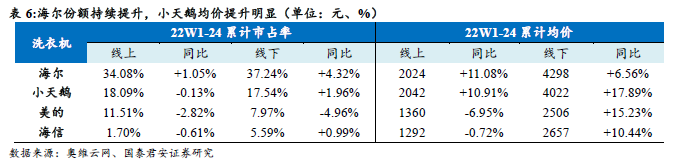

5. 洗衣机

5.1. 出货端:相较空调、冰箱出货压力更大

根据产业在线数据,2022年4月洗衣机内销277万台,同比-21.2%,前值为-11.0%;出口208万台,同比-22.5%,前值为-19.1%。相较空调和冰箱,洗衣机整体出货压力更大。

5.2. 零售端:零售端表现依旧稳定,龙头表现分化

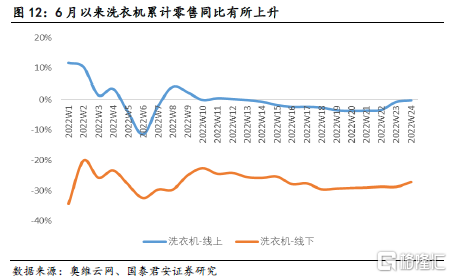

根据奥维云网监测数据,2022W1~W24(2022.1.1~2022.6.12)洗衣机线上销量同比-0.2%,销额同比+3.4%;线下销量同比-27.3%,销额同比-18.4%。线上均价+3.6%,线下均价+12.2%。

从企业表现来看,海尔作为龙头线上、线下份额进一步提升,美的品牌有所下滑,旗下小天鹅表现更为稳定。海尔和小天鹅均价提升明显。

6. 投资建议

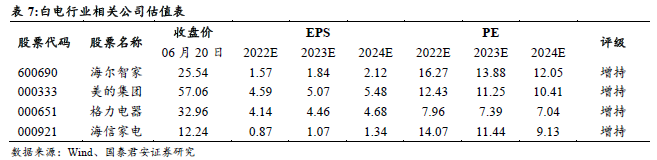

个股方面,重点推荐高端化多品牌领先布局效率优化的海尔智家、家空业务逐渐改善,央空稳健增长的海信家电。

7. 风险提示

原材料价格波动风险。家电行业的原材料一般有 PP、ABS、AS 等塑料类材料;不锈钢、镀铝板等五金材料;温控器、IC 集成块、熔断器等核心零部件;电线、电机等其它配件。直接材料成本占主营业务成本的比例较高,原材料价格波动对成本造成一定程度的影响。

汇率波动风险。采用美元结算的公司受人民币汇率波动的影响较为明显。如果不能采取有效措施规避人民币升值风险,则盈利能力将面临汇率波动影响的风险。