下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

上周(6月13日-6月17日)市场波动剧烈,FOMC前期加息预期大幅升温,FOMC加息75bp第二日市场大幅震荡,股市下行而国债收益率回落,衰退预期再度升温。对于当前通胀与市场预期的解读,我们认为:

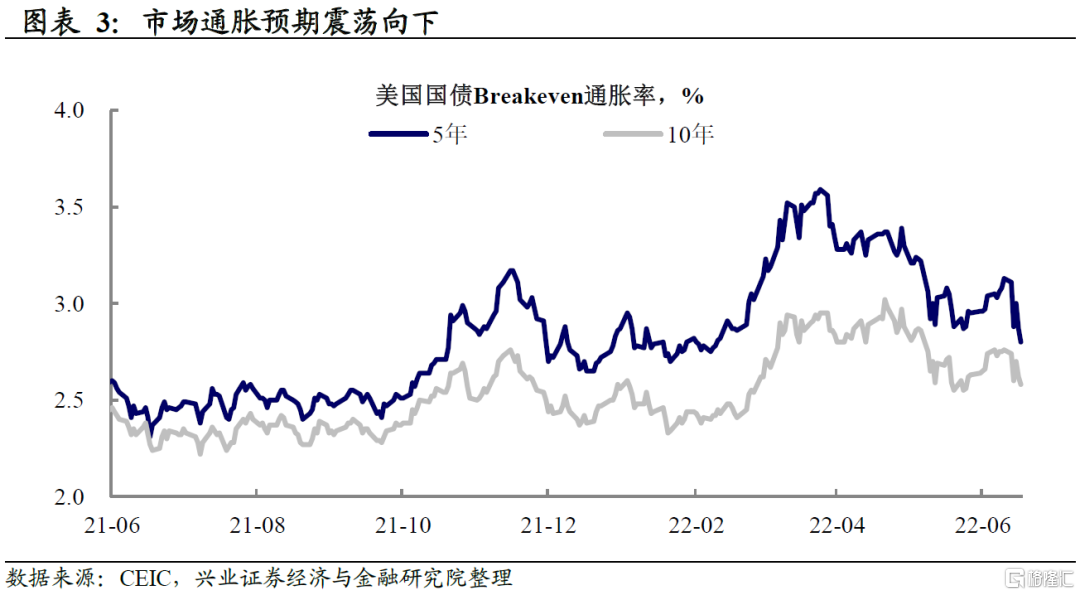

联储强硬收紧态度叠加油价下跌,通胀预期下行。上周FOMC会议确认加息75bp,为1994年以来单次最大加息幅度。鲍威尔承诺“除非明确看到通胀缓解的信号,否则不会停止加息的步伐”,美联储官员强硬的鹰派态度一定程度上传达了降低通胀的信心和决心。与此同时,OPEC+研究增产行动新闻后,WTI油价跌破110美元/桶,双重因素叠加通胀预期下行。

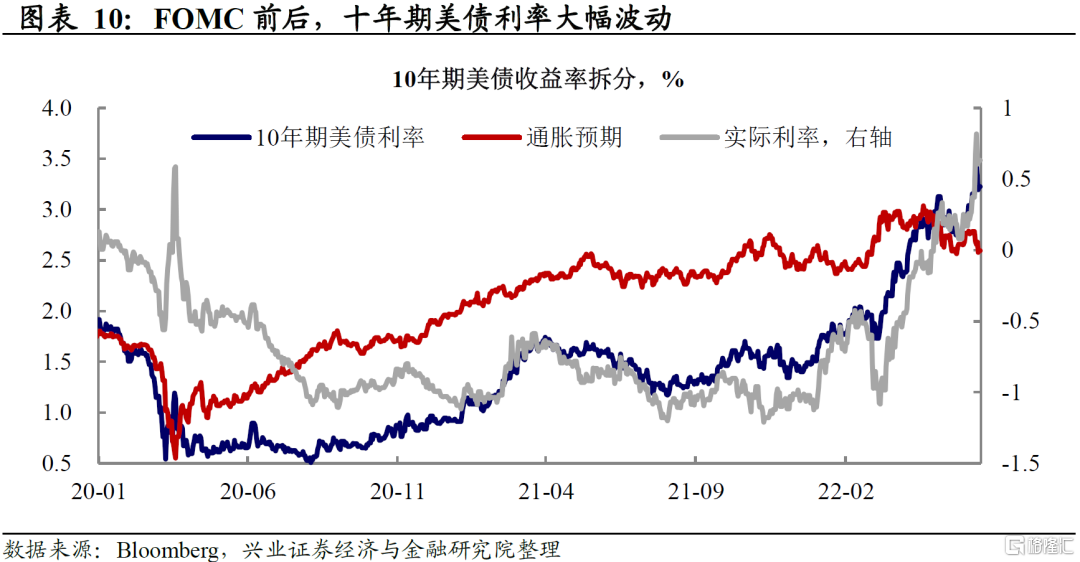

通胀预期:美国国债Breakeven通胀率震荡下行;企业调查BIE显示未来一年企业通胀预期有所放缓。

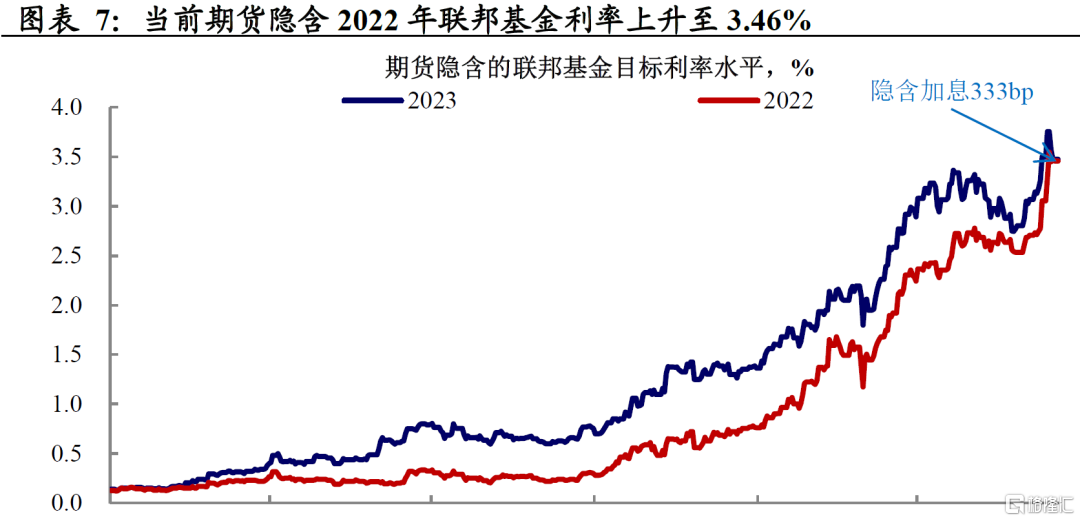

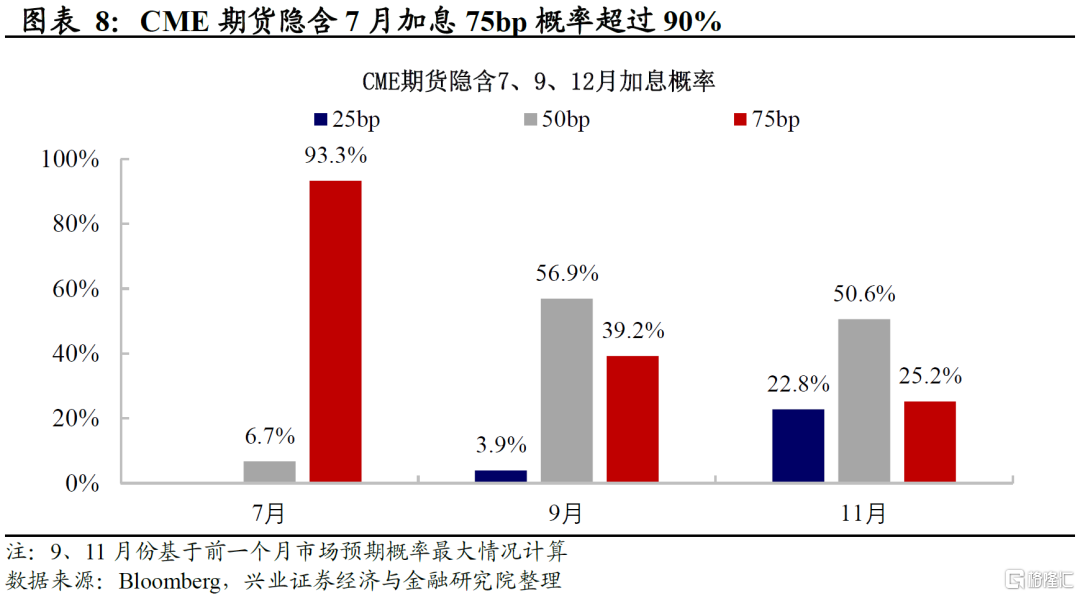

加息预期:当前期货隐含2022年全年加息预期从上周293bp继续升至333bp,与联储官员SEP加息预期一致;CME期货隐含加息概率显示,市场预期7月大概率加息75bp,9月、11月继续加息50bp,而后将开始放缓加息的步伐。

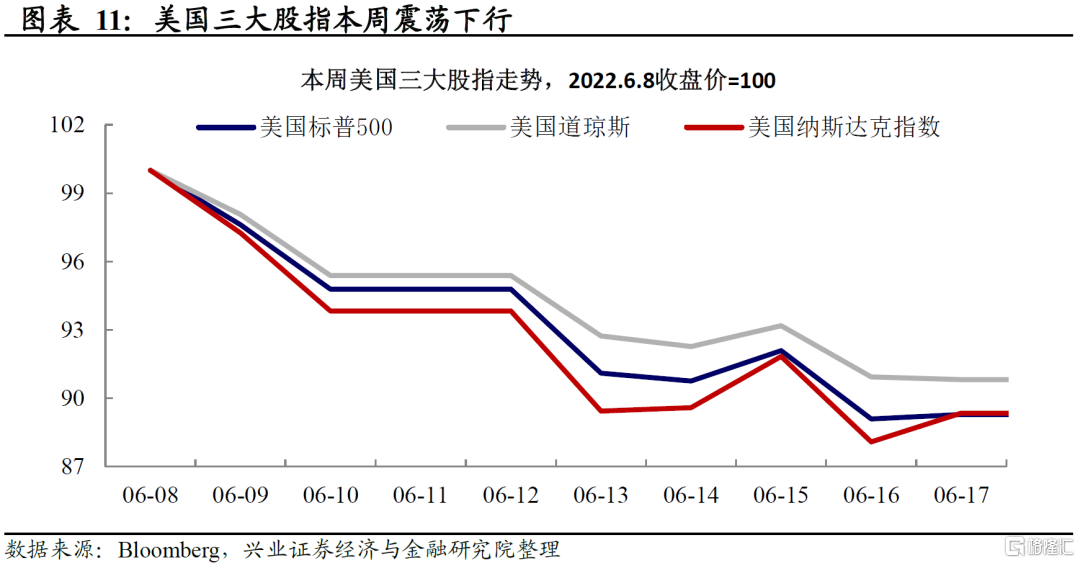

衰退的担忧来自于对大幅度收紧下“软着陆”的怀疑。FOMC会议第二日,市场大幅调整,股市大幅下行(纳斯达克指数单日跌幅超过4%)并伴随10年期国债收益率从高点的3.49%回落至3.2%,市场再度进入衰退交易。市场对衰退的担忧主要来自于金融条件大幅收紧所导致的衰退风险上升,比如企业融资成本上升、地产降温及股市回调下居民负财富效应对消费需求的冲击等等。然而,2022年年内美国距离实质的衰退可能仍有一定距离,更需要关注的时间可能是2023年——这意味着在走向“硬着陆”的道路上,“衰退交易”和“紧缩交易”的交替很可能将会继续重演。(详参6月14日报告《对近期海外波动的六问六答》)

高通胀与衰退面前,联储选择“长痛不如短痛”。正如鲍威尔在会后的媒体听证会上反复强调的,美国目前面临的通胀是供给端主导的,联储在抗通胀方面能做的事情十分有限。美国经济正在进入下行通道,随着美国经济韧性的逐渐消退,联储后续的外部约束逐渐上升。当真正衰退来临时,即使是沃尔克,联储也无法只侧重于通胀。(详参6月12日报告《重访1970:联储如何应对滞vs胀两难》)因此,当前联储75bp的大幅加息,在政策选择上也为后续的政策调整打开了空间。

风险提示:全球通胀持续性超预期,全球央行货币政策收紧超预期。

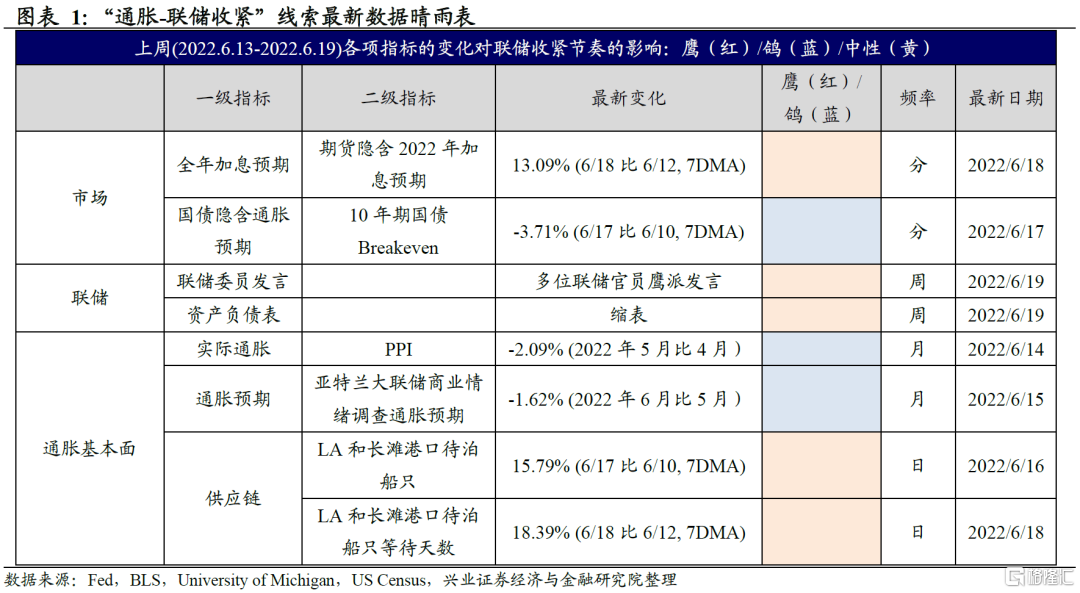

“通胀-联储收紧”线索追踪

市场:加息预期进一步升温,美股震荡下行

加息预期

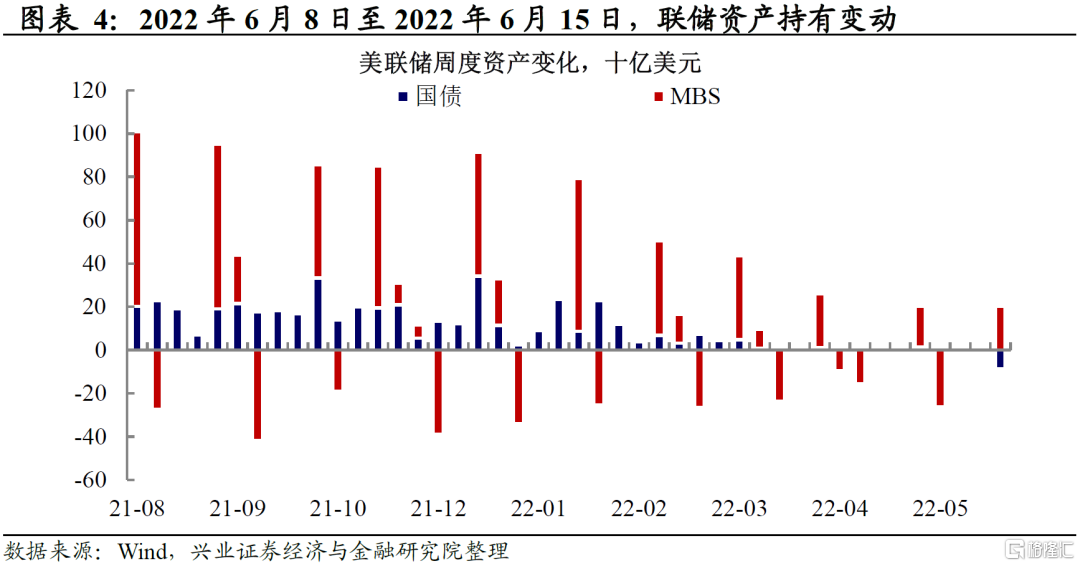

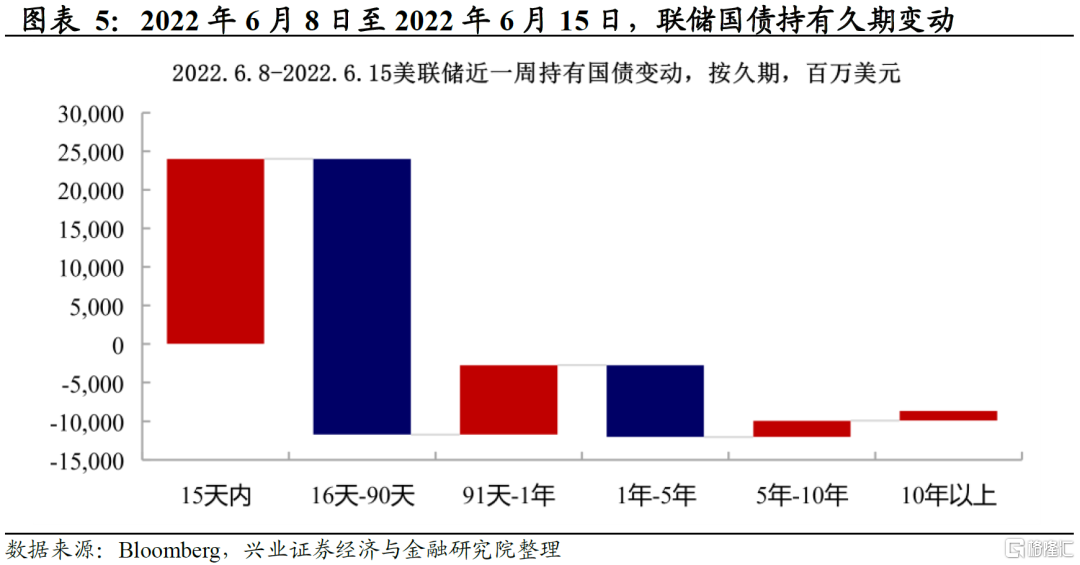

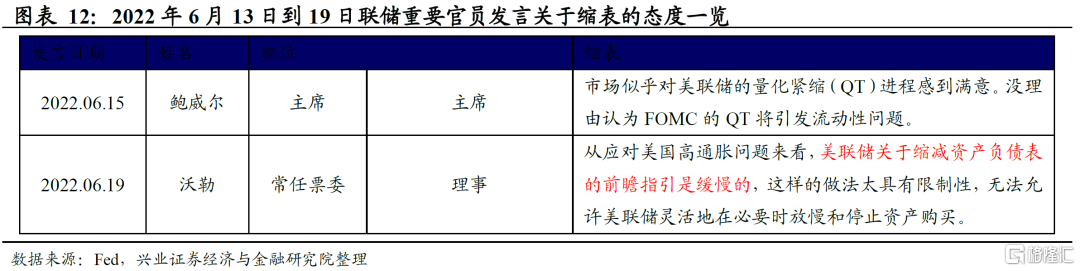

缩表预期

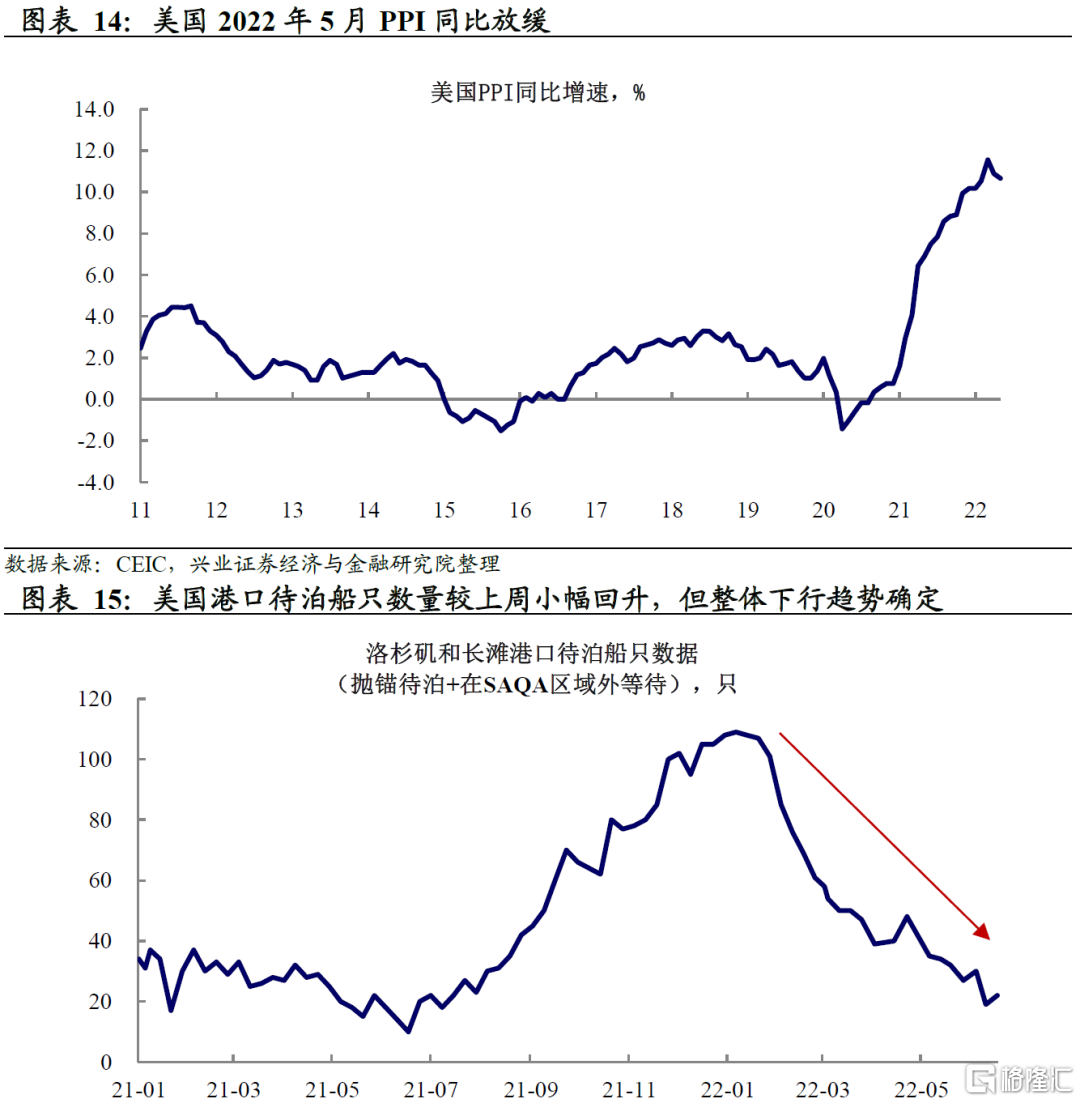

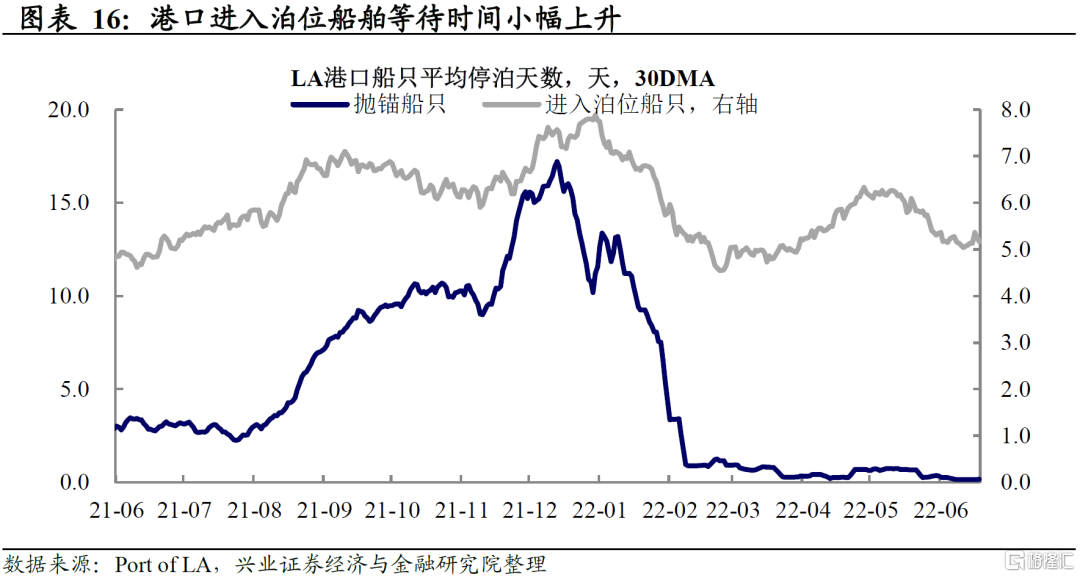

通胀:企业通胀预期放缓,港口物流整体缓解

风险提示:全球通胀持续性超预期,全球央行货币政策收紧超预期。