下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

5月经济指标多数回升,而从6月以来的中观高频数据来看,供需两端均有改善迹象:一方面,终端需求普遍回暖,35城地产销量增速降幅有所收窄,而乘联会乘用车批发、零售销量增速年内首度转正;另一方面,工业生产整体延续恢复,沿海电厂发电耗煤增速延续上行,汽车和化工等主要行业开工率也是涨多跌少,不过钢厂钢材产量增速降幅有所扩大。

近期汽车消费明显改善,5月各口径汽车销量增速均有回升,6月前12天乘用车零售销量增速也在年内首度回升转正。一方面,疫情态势好转带动了汽车消费的回升;另一方面,促进汽车消费的稳增长政策陆续落地也对汽车消费起到刺激作用。为提振汽车需求,5月底,财政部、税务总局正式发布《关于减征部分乘用车车辆购置税的公告》,对符合要求的乘用车减半征收车辆购置税;此外,工信部也发放正式开展新能源汽车下乡活动的通知;地方层面来看,多地陆续放开汽车购买限制、发放购车补贴以及消费券等。在去年全球严重“缺芯”的状况下,汽车的供给受到制约,而今年疫情冲击又使其需求陷入低迷,整体来看,汽车消费仍有不小的释放空间。在本轮政策的刺激下,汽车消费增速有望筑底反弹,而作为可选消费的最大品类,汽车消费改善也将带动消费增速上行,加速经济恢复。

来源:Wind,中泰证券研究所

报告正文

房地产:5月70城房价同比降幅扩大,6月前16天35城地产销量增速改善。

5月全国商品房销量增速降幅收窄至-31.8%,而70城房价同比增速降至-0.8%,创2015年11月以来新低,环比升至-0.2%。6月前16天35城地产销量增速降幅明显收窄,录得-27.7%,各线级城市销量增速均有上行,其中一二线城市销量增速回升幅度较大。销售回暖使得库存去化,5月全国商品房待售面积同比增速升至8.6%,上周十大城市库销比明显回落,降至60.7周,但仍处2010年以来同期高位,仅低于2014年同期水平。5月全国土地购置面积增速降幅收窄至-43.1%,上周土地成交量价齐升。

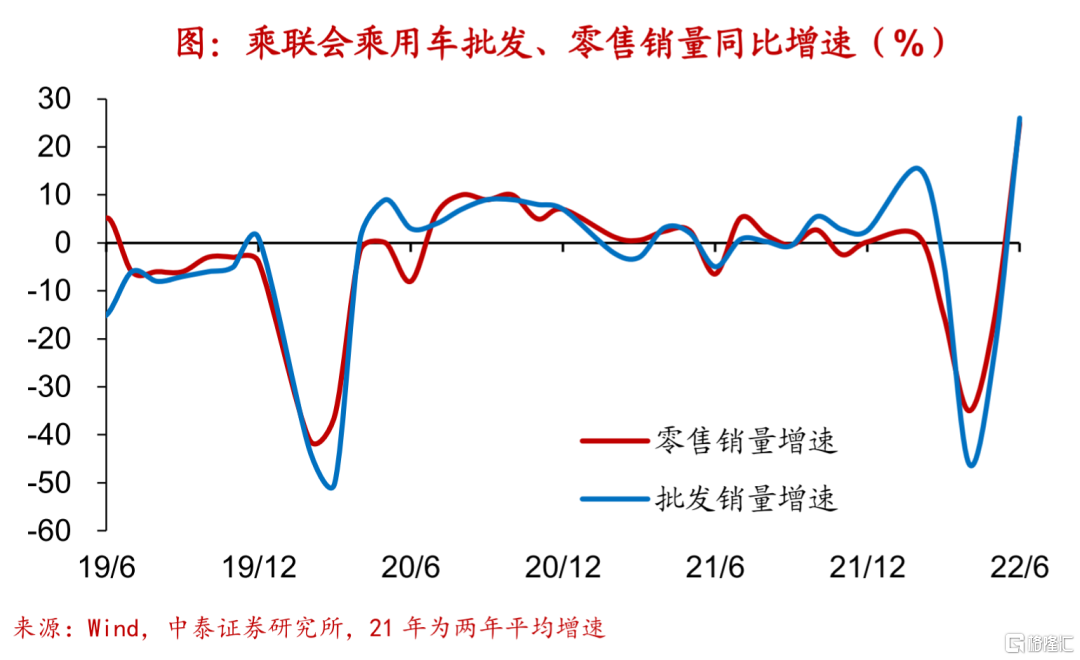

乘用车:6月前12天乘用车批发、零售销量增速转正,本周开工率上行。

5月疫情形势缓和,各口径汽车销量增速均明显改善,其中限额以上汽车类零售额增速降幅收窄至-16%。6月前12天乘联会乘用车批发、零售销量增速分别转正至26%、25%,车辆购置税减半以及各地的促消费政策支撑销售回暖。5月全国汽车产量同比增速降幅收窄至-4.8%,本周半钢胎开工率回升至64.7%,但仍在2014年以来同期低位,仅高于过去两年同期水平。5月汽车经销商库存系数降至1.72。6月的复工复产呈现良好的全面恢复特征,但在全面复工复产后,未得到根本解决的芯片问题或仍困扰着各家车企。

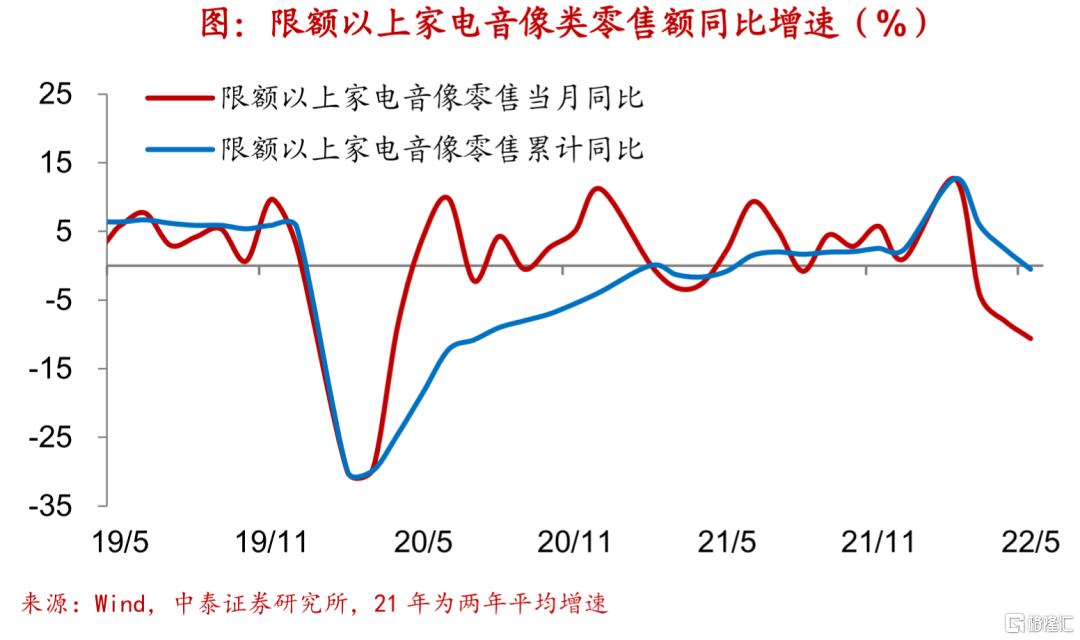

家电:5月限额以上家电音像零售增速下行,三大白电出口增速涨少跌多。

5月限额以上家电音像类零售额增速降幅扩大至-10.6%,创2020年4月以来新低。外需在去年年同期高基数下也有走弱,5月三大白电出口增速涨少跌多,海关总署空调、冰箱出口增速降幅分别扩大至-19.2%、-18%,洗衣机出口增速降幅收窄至-17.9%。生产端有所改善,5月三大白电产量增速均有回升,其中全国空调产量增速转正至0.1%,冰箱和洗衣机产量增速降幅分别收窄至-11.5%、-3.3%,整体看行业生产好于需求。

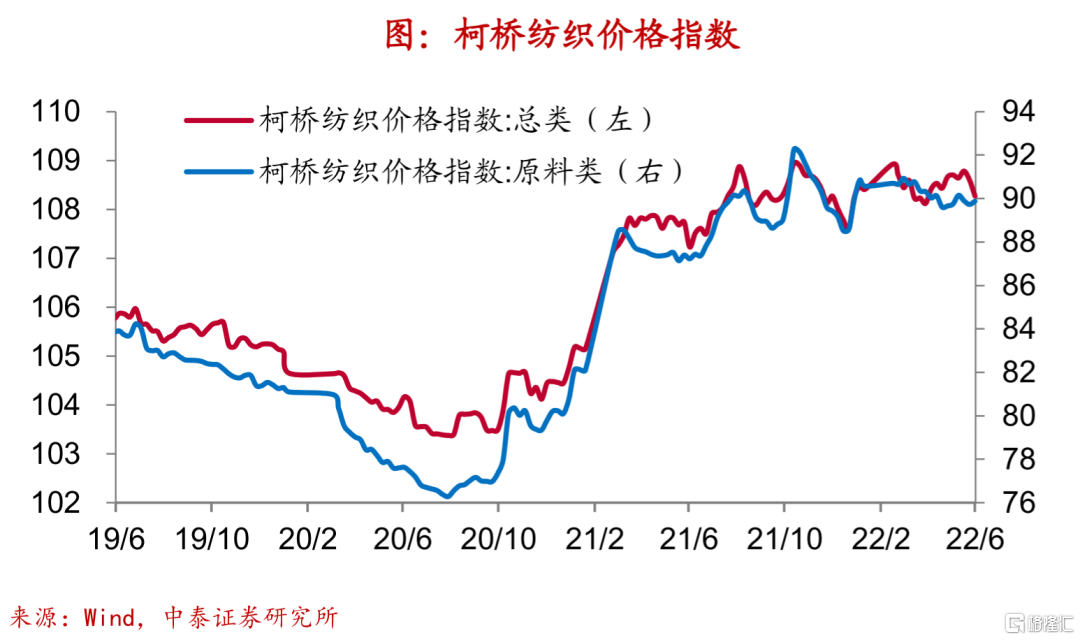

纺服:5月限额以上服装零售额增速降幅收窄,价格指数仍在高位。

5月疫情防控总体向好,对消费的制约逐步解除,限额以上服装鞋帽类零售额同比增速降幅收窄至-16.2%。本周中国轻纺城成交量虽有下行,仍创2019年以来同期新高。从价格端来看,本周柯桥纺织价格指数下行,原料类价格指数有所回升。328级棉花价格指数均值走低。整体来看,价格水平仍保持高位运行。

零售:5月社消零售增速降幅收窄,必需领跑、可选反弹。

在去年同期基数走低的情况下,5月社消零售、限额以上零售增速降幅分别收窄至-6.7%、-6.5%,剔除石油、建材、汽车后增速回升至-4%,实物商品网上零售累计增速略升至5.6%,社零环比也转为正增长。必需和可选消费增速双双回升,其中可选消费回升幅度更大。具体来看,烟酒的回升幅度超过10个百分点,服装也明显走高。而可选消费中除家电音响增速小幅回落外,其余品类均有上行,其中通讯器材和汽车显著反弹,化妆品和金银珠宝也明显上行。5月实物商品网上零售累计增速略有回升,占社消零售比重上行并创2021年以来新高。

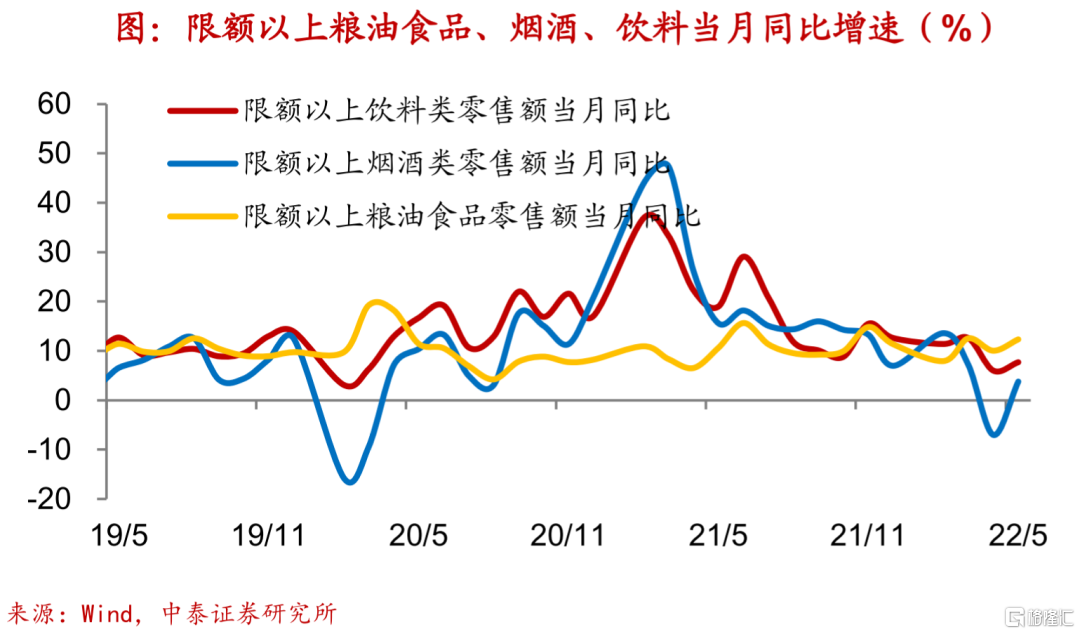

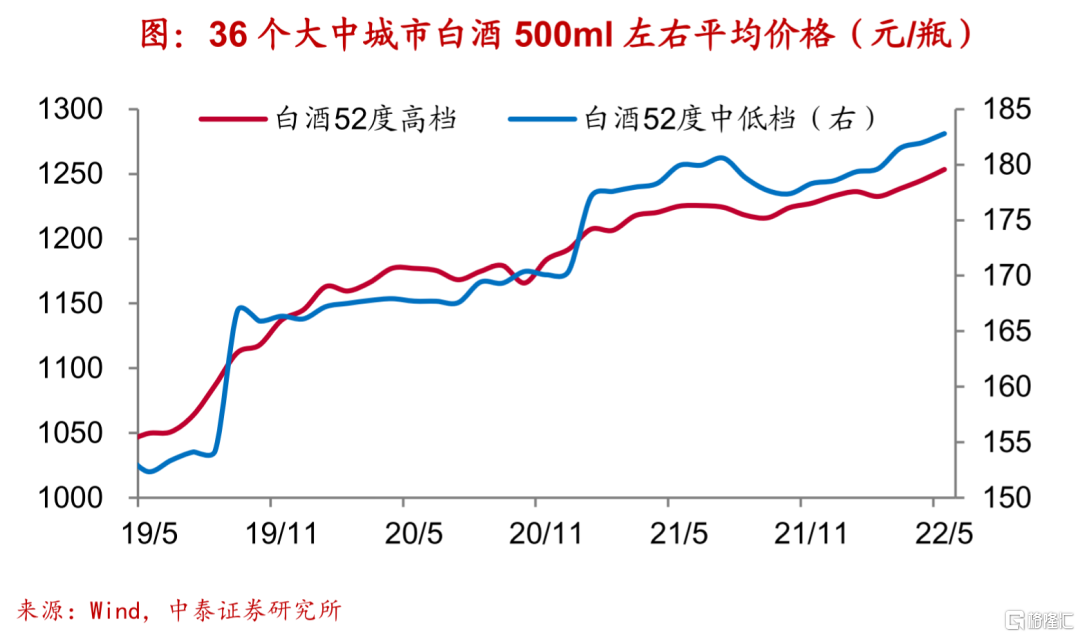

食品饮料:限额以上零售额增速普遍回升,白酒均价连续三个月走高。

5月全国疫情形势向好,但上海及北京部分地区的管控措施仍严,全国餐饮收入同比增速降幅略有收窄。5月限额以上食品饮料等零售额增速普遍回升,其中粮油食品类、饮料类零售额同比增速分别升至12.3%、7.7%,烟酒类零售额同比增速转正至3.8%。5月餐饮收入同比增速降幅略收窄至-21.1%。5月酒类产量增速涨多跌少,白酒产量增速转正至2.2%,啤酒产量增速降幅收窄至-0.7%,葡萄酒产量增速降幅扩大至-38.1%。价格端来看,5月高档、中低档白酒均价持续三个月上行并创2013年以来新高。

休闲服务:上周电影票房收入、人次回升,好莱坞大片助力市场回暖。

6月以来,电影市场持续回暖,在端午节创下的环比高基数的基础上,上周电影票房收入及观影人次延续回升,其中票房收入升至4.7亿元,环比增速71.9%,观影人次升至1313万人次,环比增速63.9%,进一步接近2021年同期水平。上周全国影院营业数及营业率均延续上行,上海地区影院仍未复工。上周好莱坞大片《侏罗纪世界3》以3.6亿元周票房收入问鼎冠军,遥遥领先其他影片票房收入,带动市场回暖,《暗恋·橘生淮南》和《坏蛋联盟》分别以4302万元和2450万元票房收入位居周票房收入第二、三位。

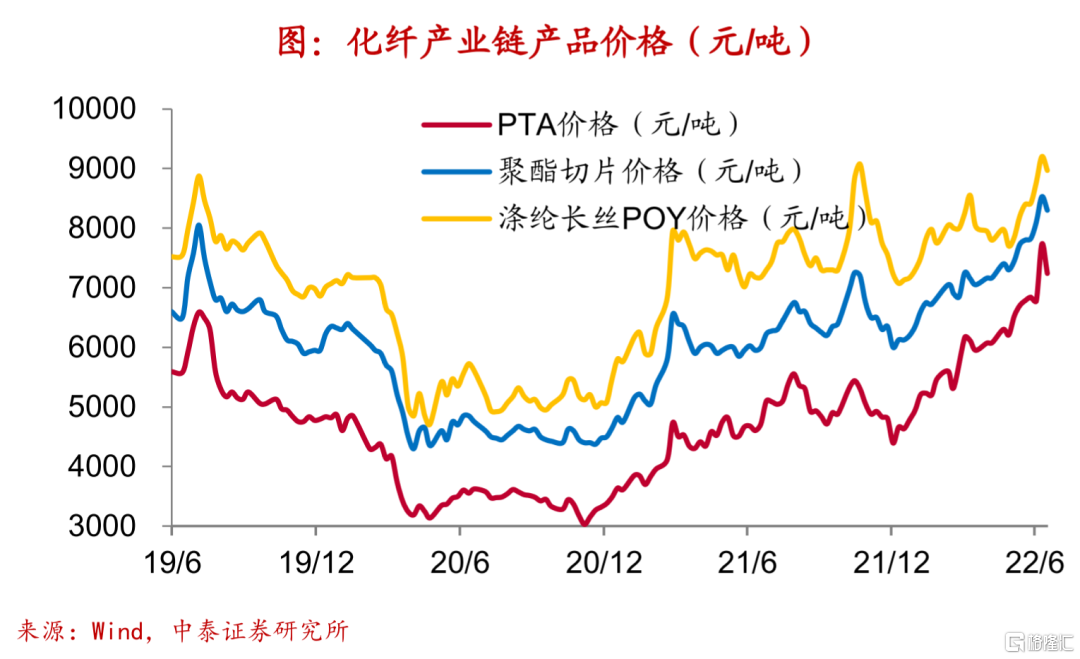

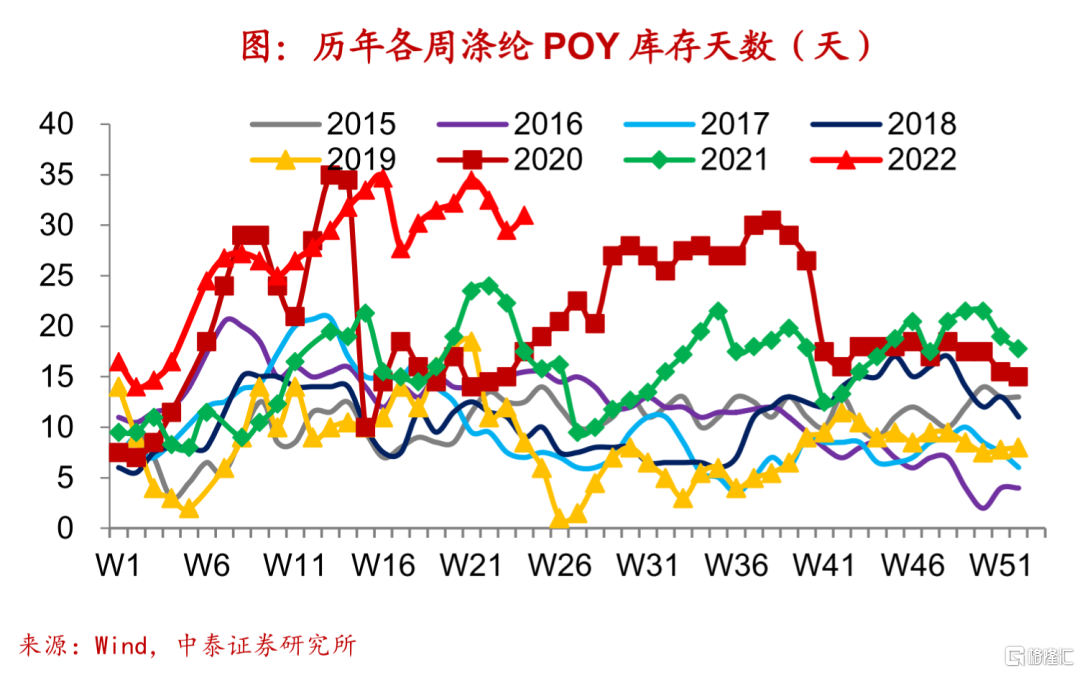

化工:本周PTA产业链产品价格普跌,涤纶POY库存有所回补。

本周PTA产业链产品价格普遍下跌,其中PTA、聚酯切片和涤纶POY价格均有回落。生产端延续改善,本周PTA产业链负荷率涨多跌少,其中PTA工厂和江浙织机均有上行,仅聚酯工厂微幅回落。本周纯碱开工率走低,而石油沥青开工率有所走高。在终端需求低迷的影响下,本周涤纶POY库存天数升至31天,且仍为2015年以来同期新高。

钢铁:本周钢价、毛利均降,钢材产量增速回落,库存双双回补。

5月行业需求持续低迷,粗钢表观消费量增速降幅扩大至-6%,而粗钢产量增速降幅收窄至-3.5%。本周钢价螺纹、热板均有回落,而在钢价下行的带动下,吨钢毛利螺纹、热板双双走低。供给端有所转紧,本周样本钢厂钢材产量增速降幅扩大至-11.9%,全国钢厂高炉开工率下行至83.8%,且仍为2019年以来同期新低。在需求修复偏慢的影响下,钢材库存压力凸显,本周钢厂钢材库存增长,钢材社会库存同步回补。

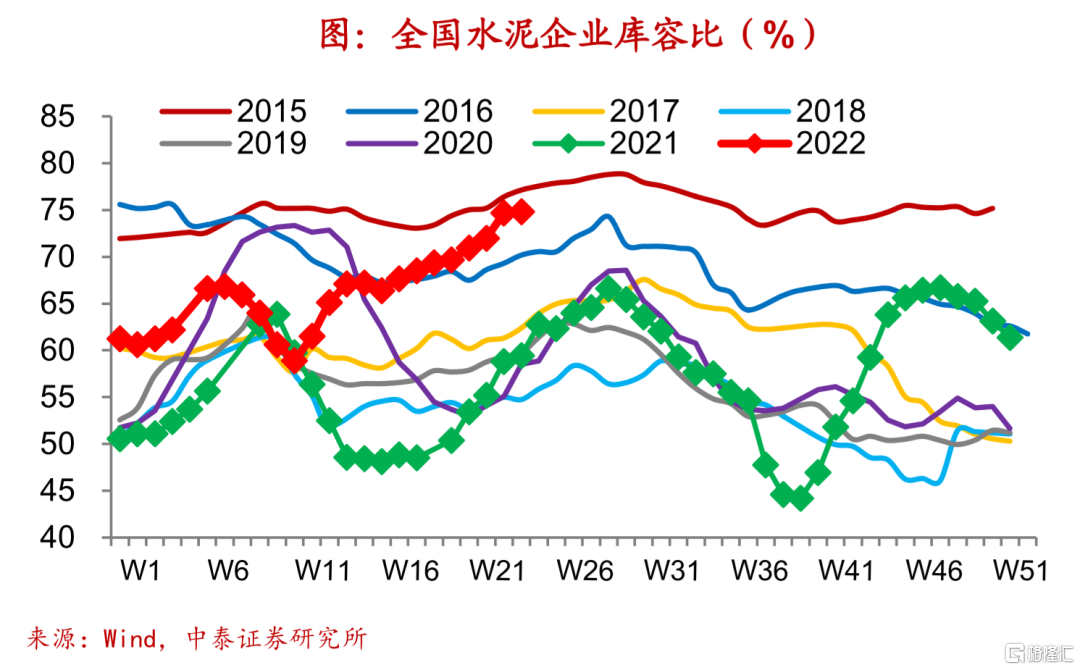

水泥:本周全国水泥均价大幅回落,企业库容比有所回升。

5月全国水泥产量同比降幅较上月收窄至-17%。本周全国水泥市场价格延续大幅回落,环比增速降幅也持续扩大,而水泥企业库容比升至74.8%。6月中旬,受传统淡季因素影响,国内水泥市场需求弱势运行,重点地区企业水泥平均出货率维持在6成左右,库存居高不下,市场竞争愈演愈烈,多数地区价格跌至成本线附近,局部地区跌破完全成本,处于亏损状态。分区域来看,华北和东北地区水泥价格保持平稳,华东、中南和西南均有回落,西北涨跌互现。

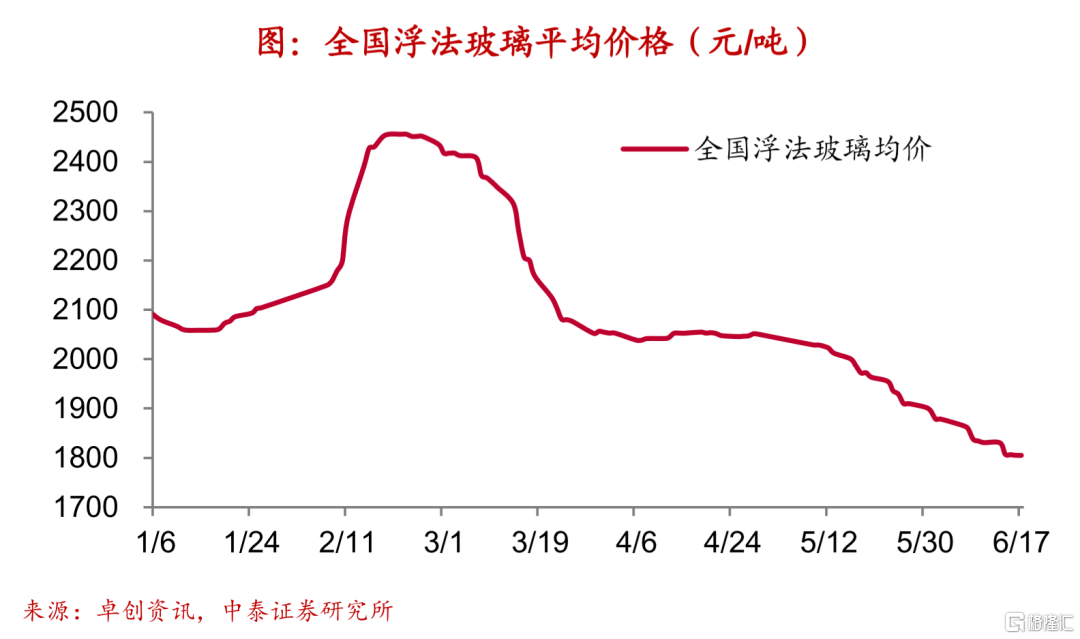

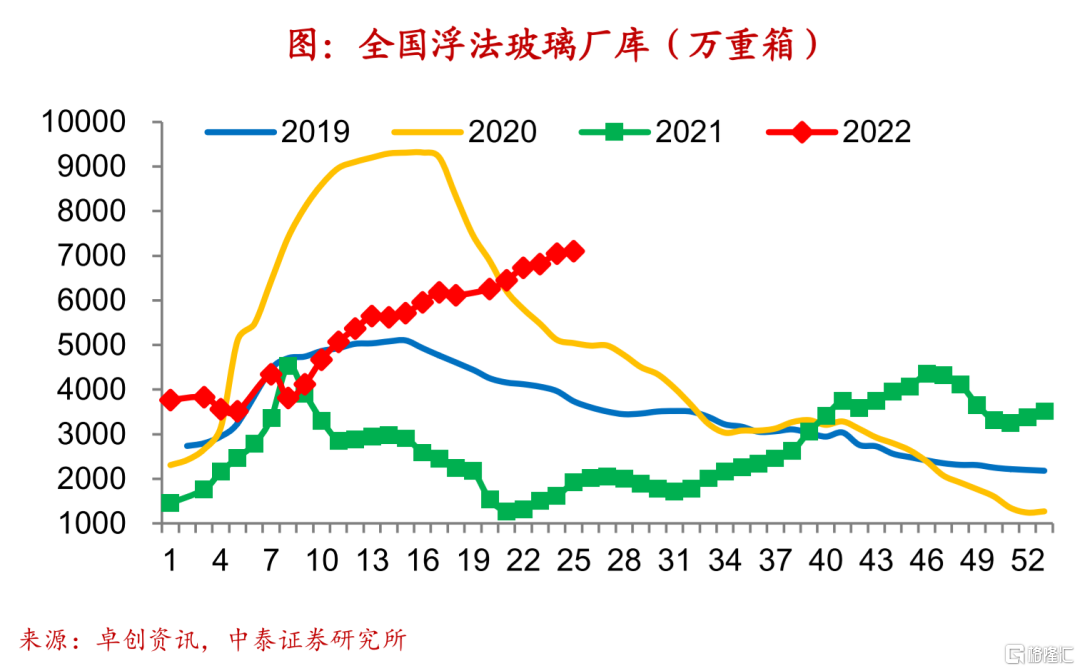

玻璃:本周浮法玻璃均价下行,玻璃库存延续回补。

5月平板玻璃产量增速降幅收窄至-0.2%。本周全国浮法玻璃均价延续回落,环比增速降幅略有收窄。本周国内浮法玻璃市场需求疲软,加工厂订单表现一般,暂无转好的迹象。短期雨季利空因素下,刚需难有明显改善。在需求延续疲弱的情况下,浮法厂库存持续积累,本周全国浮法玻璃库存有所回补,升至7104万重箱,但库存增速有所放缓。

原油:本周原油价格回落,CRB指数下行,美元指数走高。

OPEC月报下调2022年全年原油需求预测,美国零售数据疲软加剧美国经济衰退的担忧,美国再度释放原油储备并拟向原油巨头征税,均使得油价承压,本周Brent、WTI原油价格均值回落。上周全美商业原油库存回补,本周贝克休斯原油钻井平台数量上行。本周CRB指数均值下行。本周美联储宣布加息75BP,为1994年11月以来单次加息最大幅度,本周美元指数均值走高。

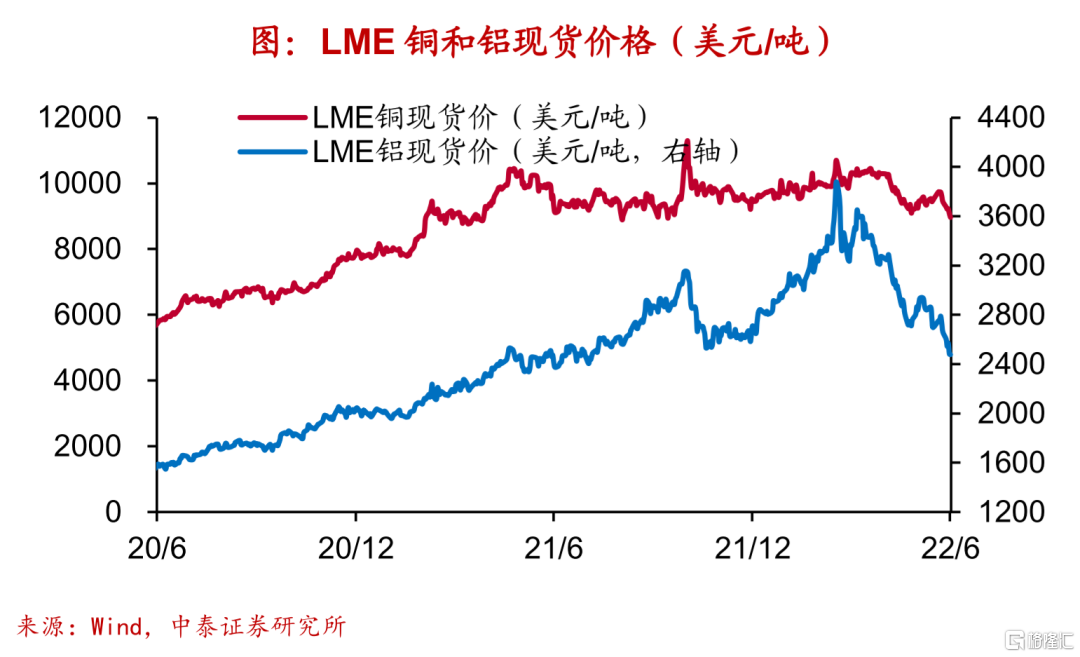

有色:本周金属价格普遍下行,铜库存升、铝库存降。

5月十种有色金属产量同比增速升至3.3%。美联储加息幅度提升使得有色金属和贵金属价格承压,叠加近期世界银行和联合国纷纷调降今年全球经济增速,经济下行使得需求低迷担忧上升,本周LME铜、LME铝均价下行,COMEX黄金、COMEX银均价走低。本周铜库存升、铝库存降。

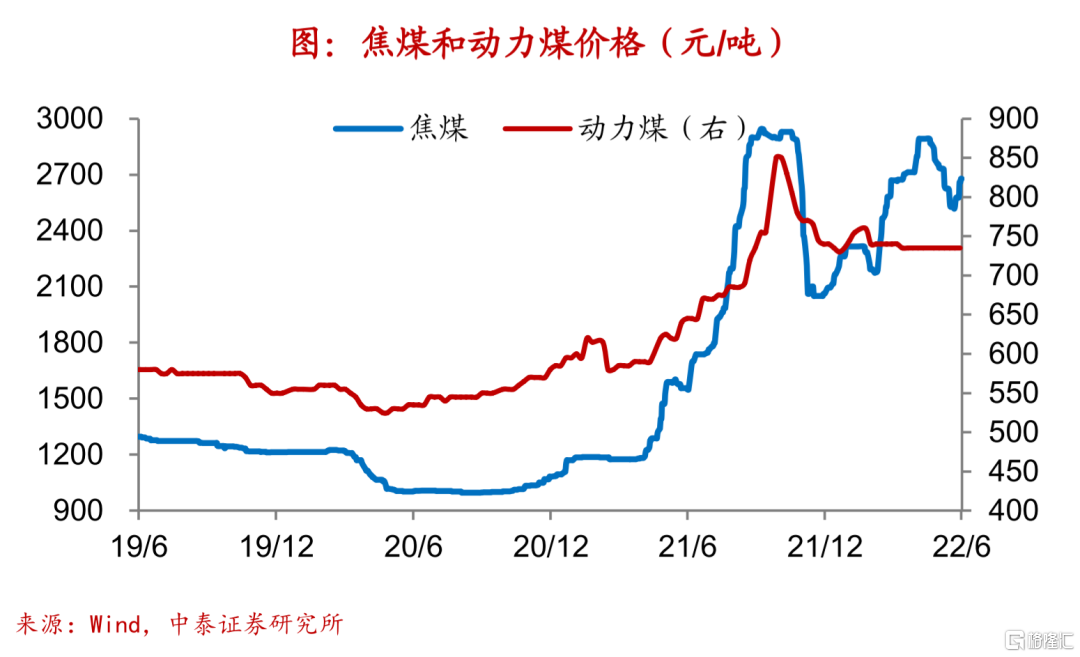

煤炭:本周煤炭价格有涨有平,秦皇岛港煤炭库存去化。

5月原煤产量同比增速略降至10.3%。本周煤炭价格有涨有平,其中动力煤价格走平,焦煤均价上行。本周大、中、小型焦化企业开工率均升,其中大型焦化企业开工率持续五周处2017年以来同期新高,中、小型焦化企业开工率处2017年以来同期高位。本周南方强降雨开始减弱,下游用电需求回升,本周秦皇岛港煤炭库存去化,库存水平处2014年以来同期中低位。

交运:5月货运量增速均有改善,本周货运流量指数略升。

本周CCFI指数续升,BDI指数、BDTI指数由降转升;公路物流运价指数回落。5月各种运输方式的货运量增速多有改善,公路货运量、港口货物吞吐量增速降幅收窄,水路货运量增速上升,港口集装箱吞吐量增速转正至4.3%。6月前16天铁路货运量增速上行,重点港口货物吞吐量、集装箱吞吐量同比降幅均扩大。本周上海地铁客运量延续上行,进一步接近2020年同期水平。本周整车货运流量指数略升,低于过去两年同期水平。

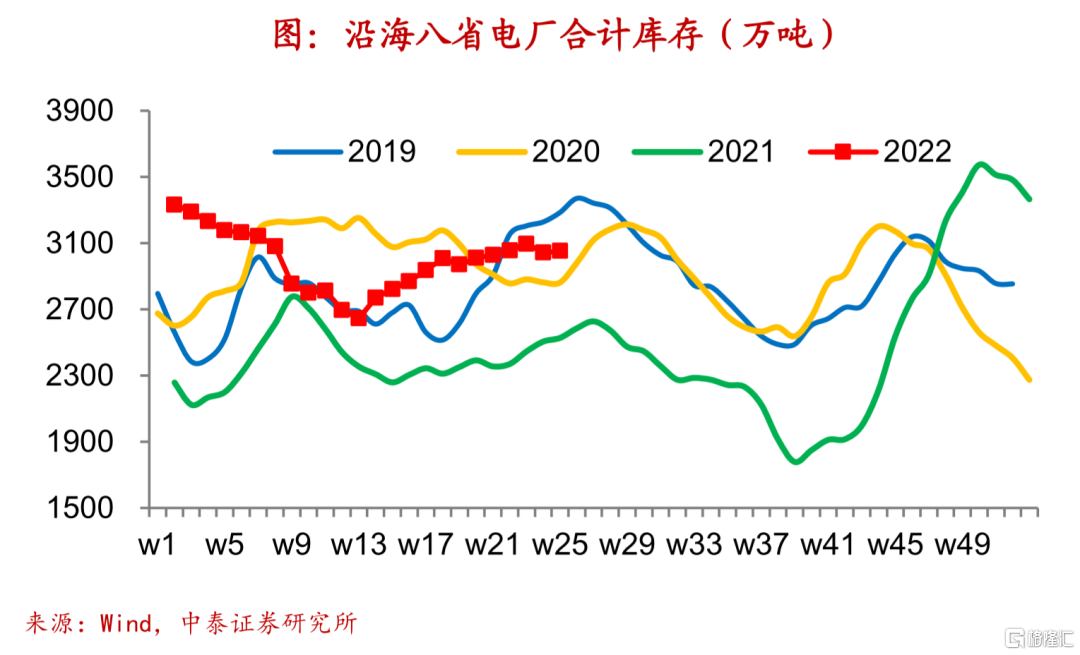

电力:5月发电量增速降幅收窄,6月前16天电厂耗煤同比增速低位回升。

5月发电量同比增速降幅收窄至-3.3%,分品种看,火电增速降幅收窄,水电、核电增速加快,太阳能发电增速放缓,风电增速由正转负。6月前16天沿海八省电厂日均发电耗煤同比增速降幅收窄至-14%,印证汽车、化工、钢铁、炼焦等行业开工率涨多跌少。本周沿海八省电厂动力煤库存回补,处2019年以来同期高位。

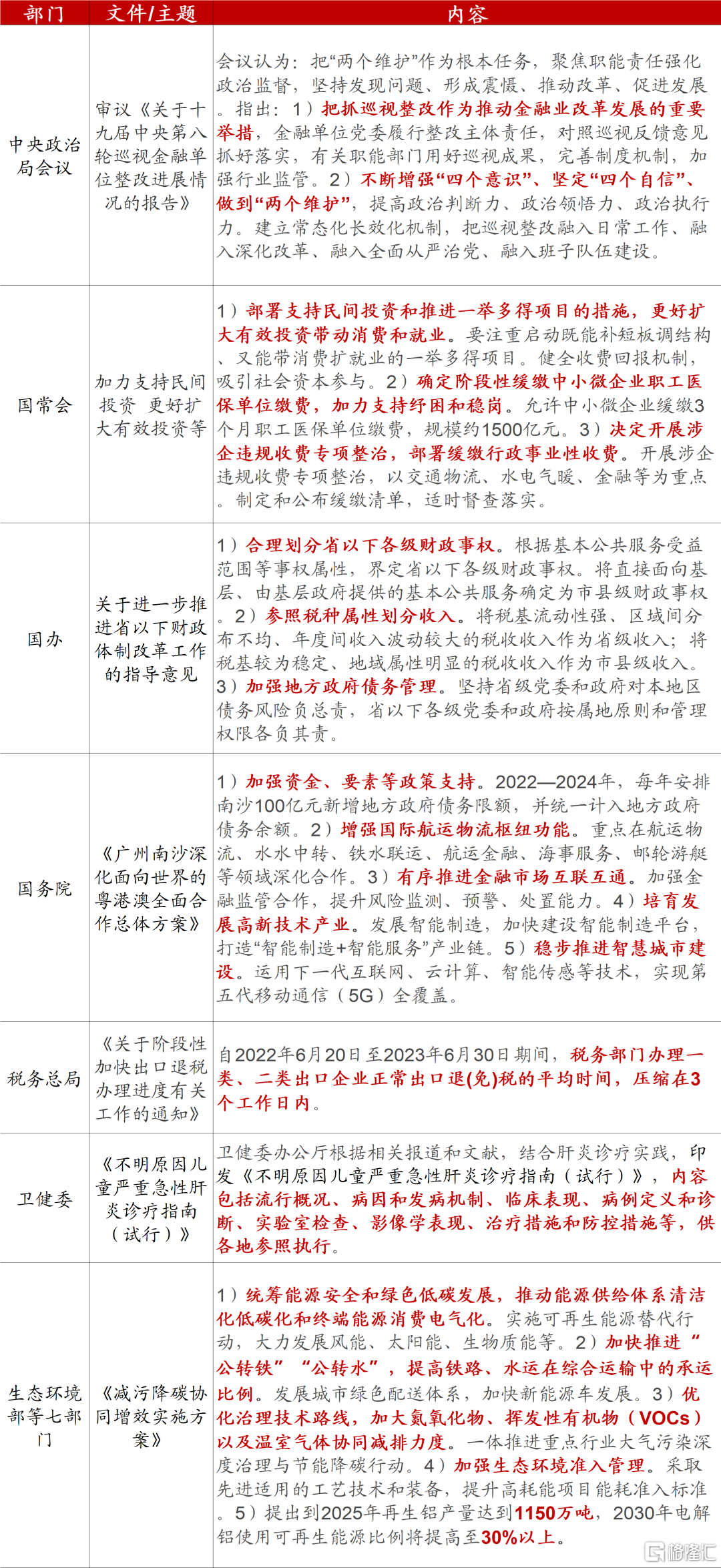

重点政策及表态

来源:中国政府网、国办、财政部、民政部等,WIND,中泰证券研究所