下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

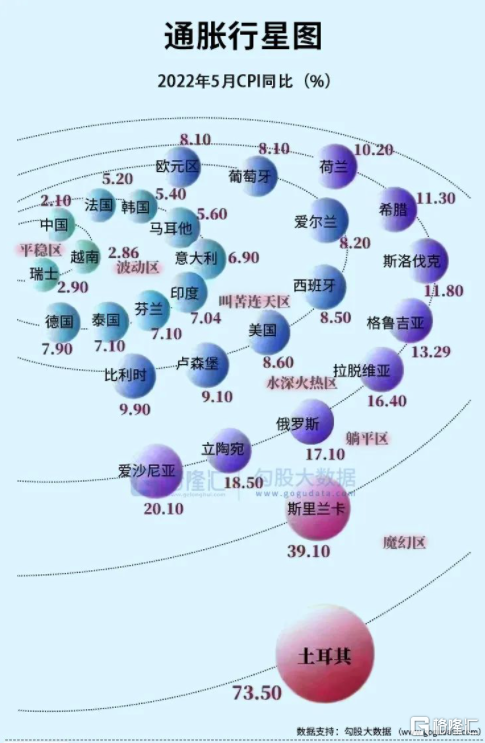

全球大通胀愈演愈烈,仿佛1980年就在眼前。

今年5月,全球通胀中位数高达7.9%,是通胀目标2%的3倍,而去年6月仅3.05%。在全球116个国家中,美国8.6%的通胀位列第28名。

除了日本央行彻底“躺平”外,美联储、欧央行、澳大利亚、韩国、加拿大等全球主流银行均在大规模加息,试图控制已经失控的通胀。

对此,一个股民叹息道:不加息会有通胀危机,加息会有债务危机,过去的那一套“庞氏骗局”的游戏快玩不下去了!

01

最强加息

6月16日凌晨2点,美联储公布6月议息会议,引发全球央行以及投资者高度关注。

美联储来真的了,本次宣布加息75个基点,联邦基准利率大幅提升至1.5%-1.75%。这是1994年11月以来联储最大的单次加息幅度,也是逾27年来首度一次性加息75个基点。

联储还公布了点阵图,预测今年年末基准利率将提升至3.4%(3月份预测中值1.9%),意味着今年还需要加息175个基点。今年接下来,还有7月、9月、11月和12月议息会议,平均每次将加息43.75个基点。如果按照点阵图去演绎的话,加息路径主要会有2种情况,一是75点、50点、25点、25点,二是50点、50点、50点、25点。

对于接下来的加息节奏,鲍威尔也很会安抚市场情绪,称这次真的是特殊情况,因为通胀数据出的时间,跟美联储会议时间太近……这种情况可能10年20年出现一次,所以这次是“例外”。

并且,他还称通胀形势令美联储6月加息75个基点,预计这不会成为常态。美联储下次利率决议将在单次加息50个基点和加息75个基点之间“二选一”。这让紧绷的金融市场暂时得以缓和,出现靴子落地式的反弹。

2022年不会是加息的终点,联储还预测2023年利率中值将达到3.8%。更有5位官员预测利率将超过4%。

对于PCE通胀,联储预测中值2022-2024年分别为5.2%、2.6%、2.2%,较3月分别上调0.9%、-0.1%、-0.1%。PCE与CPI的统计口径有些不一样,但大体趋势相同。这也意味着美联储认为今年到年末通胀会至少维持在5.2%以上。同期,美联储将经济增速再度大幅下调至1.7%,较3月增速足足砍掉了40%。

对于能否控制住通胀?鲍威尔回答记者道:我们现在能做的,就是用更紧的货币环境让更多的需求消失。其他方面如大宗商品价格,无能为力,供应链我们也无能为力。

更有挑事的记者问鲍威尔,你觉得利率3%-4%够不够把通胀打下来?他回答称,可能吧……但我们还需要看之后数据和整体金融情况……

鲍威尔是全球最重要央行的掌门人,也是全球金融市场最重要的灵魂人物,却对能否控制住通胀表现出信心十分不足。尽管如此,鲍威尔仍然重申,美联储将坚定不移地把通胀目标锚定在2%。

从本次“例外”加息75个基点,到大幅上调加息与通胀预测,均向市场传达了一个尤为清晰的坚决信号:通胀>经济增长(就业)。这跟去年完全相反。

为什么要坚定不移,宁愿付出经济放缓,乃至衰退的风险也要大幅、持续加息?

在我看来,如此之高的通胀延续下去的话,会严重侵蚀美元信用,冲击美国经济基本盘以及动摇美国社会稳定的基础。有了美元币值的稳定和信用,才有一切霸权的基础。

当然,这会付出沉重的代价!不仅仅是经济可能会硬着陆的问题,还有全球的风险资产将会迎来一场血雨腥风,尽管一些领域,诸如加密货币、科技股的泡沫已经破裂。

02

欧债危机魅影

美元是全球主要的贸易结算货币,拥有很强的货币霸权属性。美联储是全球央行的央行,它的货币动作相较于很多国家具有绝对的影响力和示范性。美联储宣布加息后,巴林、阿联酋、沙特、科威特、中国香港等纷纷宣布加息数十个基点。

中国央行相对谨慎。在加息前一天,开展2000亿元中期借贷便利(MLF)操作和100亿元公开市场逆回购操作,中标利率均不变。而市场在之前有较大预期MLF会降息的。5月9日,央行发布一季度货币执行报告,明确提到接下来的货币政策要“以我为主兼顾内外平衡”,而之前的原则是“以我为主”。可见在美联储开启激进加息之下,中国央行的降息时间窗口和规模也会受到一些牵引。

欧洲央行撑不住了,于近日宣布决定于7月1日起终止其资产购买计划下的净资产购买,计划在7月的货币政策会议上将关键利率上调25个基点,并在9月再次加息。这将会是欧洲央行2011年以来的首次加息。

一边停QE(未来不排除缩表),一边又加息,会让过去次贷危机和欧债危机被持续印钱掩盖的深层次问题暴露出来。当前,非常危险的是意大利的债务问题。

有多危险?

6月15日,意大利10年期国债收益率升破4.2%,创下2014年以来的最高记录。4%被市场看做是死亡线,因为这个水平的发债成本下,意大利的财政负担不可持续。不可持续,也就意味着意大利主权违约的风险大增。

基于此背景,欧洲央行突然宣布6月15日11点召开紧急会议,紧急处理南欧重债国债券被抛售所带来的融资成本暴升的问题。

但紧急开会的结果很意外:声明缺乏细节,仅表态将灵活调整大流行紧急购买计划(PEPP)赎回的再投资,要求员工准备新的抗危机工具以备审批,以保持货币政策传导机制的功能。

欧洲央行举行这种计划外的会议并不常见。这意味着某些欧洲国家的债务危机问题已经到了火烧眉毛的时候了。这里面最为严重的就是意大利。

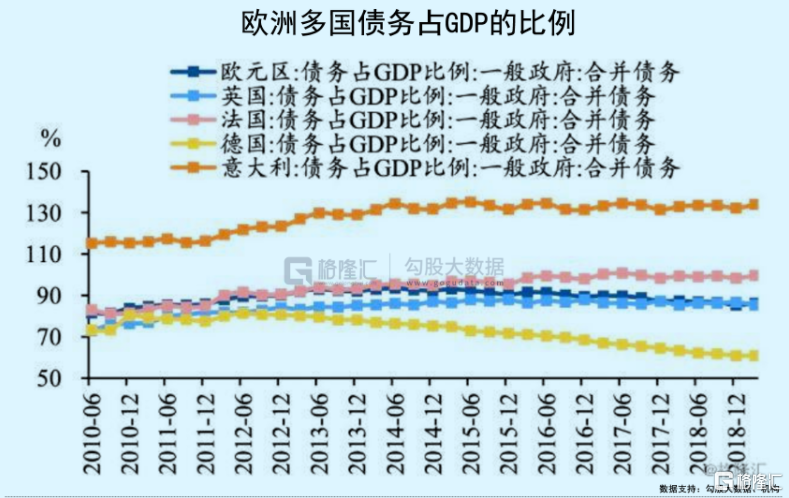

上一轮欧债危机,是从希腊开始的,但意大利差一点跟着崩盘。但希腊体量很小,仅占欧元区经济总量的2%,而意大利不一样,占欧元区的15%,且欧元区继德国、法国之后的第三大经济体。最后,意大利还是从欧债危机中挺过来了,主要靠欧央行大规模QE印钱来购买其国债,让债务得以延展。

那之后,德国在实质性削减债务,剩余的英国、法国、意大利的政府债务均在大幅攀升。尤其是意大利,最为疯狂。按照《稳定与增长公约》,政府负债率不能超过60%,意大利一直高高在上、遥遥领先欧洲五国,疫情之前已经飙升到130%,是规定的2倍多。疫情之后,更是直接飙升至150%以上。

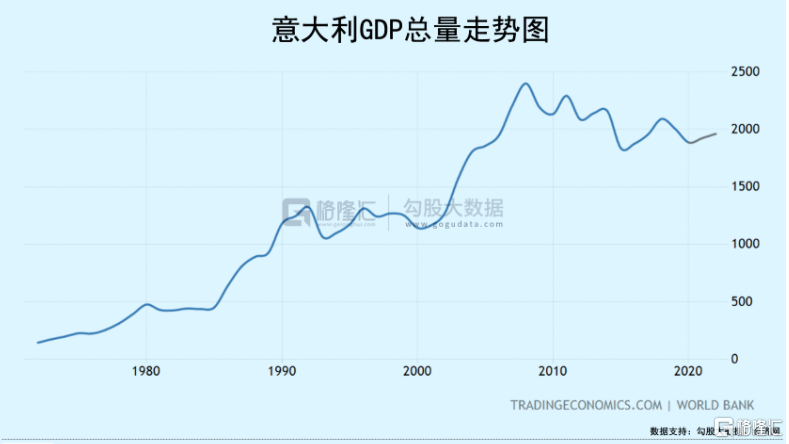

另一方面,意大利的经济要死不活,明显弱于欧元区整体表现。2008年,意大利GDP总量为历史最高值,为2.4万亿美元,到2021年却萎缩至2.11万亿美元,13年锐减2900亿美元。

而同期,刨除英国,欧盟27国2008年GDP为16.24万亿美元,2021年为17.09万亿美元,增加了8500亿美元,也是首次超过2008年的水平。其中,欧洲经济强国德国、法国以及英国均在2021年创下GDP总量新高。

13年了,意大利经济非但没有增长,反而还萎缩了不少,也意味着财政收入不增反降。再叠加新冠疫情等重大冲击,财政收入大幅锐减,而政府支出不断增长,结果自然是政府债务越积越多,债务水平越来越高。

早在2012年,意大利财政至多覆盖58%的到期债务。到了2017年,仅能偿还51%了。疫情之后,能够偿还到期债务本金的比例更低了,那么只有依靠“借新还旧”来继续了。这跟当前的美国没有本质区别。

意大利要让庞氏骗局持续下去,至少有两个先决条件:第一,欧洲央行持续QE,保持低利率,甚至是负利率水平,否者利率过高,发债成本大升,不可维系。第二,意大利发行的国债要有持续的接盘人,原来是欧央行。但很尴尬的是,现在欧央行停了购债计划,没有了最后的兜底人。

当前,意大利维持借新还旧的两个先决条件不复存在,那么爆发债务危机只是时间问题。且在当前美联储、欧央行持续激进的货币紧缩之下,债务违约问题更容易被点燃。比如,意大利10年期国债收益率在冲一冲,升一升,升破5%,甚至6%,爆发危机或许只是一瞬间。

一旦如此,会有什么严重后果?

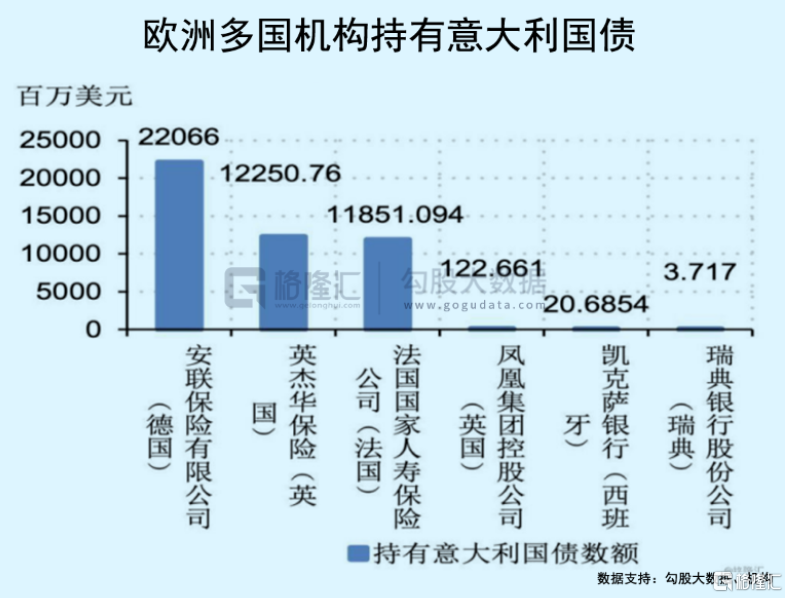

2021年末,意大利公共债务高达2.67万亿欧元。其中,意大利央行持有的政府债务(国债)大致为23%,国内银行为19.8%,而外国投资者大致为30%,包括欧央行以及英国、法国、瑞典等国家的金融机构。

意大利陷入债务危机,不但会重创欧洲,还会波及全球金融市场。有投资者一针见血:意大利有能力改变全球金融市场的方向!

03

尾声

包括美联储在内的全球主流央行大幅紧缩货币的大背景下,日本央行不为所动继续QE,但也会承受巨大代价。

本周三,日本遭遇了惨烈的“股债汇”三杀,尤其国债暴跌触发熔断机制,最终跌幅创下2013年以来的最大单日跌幅。当前,日本10年期国债收益率已经上涨到0.248%,突破央行所容忍的-0.1%—0.1%区间,后者的承诺不复存在。此前日本采取的方式是无限量印钞购买国债来压低利率,但即便如此,国债还是被大幅抛售,可见投资者要出逃市场的决心是非常强的。从债券市场出来后,继续流出日本,这体现在汇率上,日元大幅贬值,现价兑美元已经到了135,创下24年新低,较去年已经大幅贬值23%。这无疑对日本经济盘产生重大的冲击与影响。

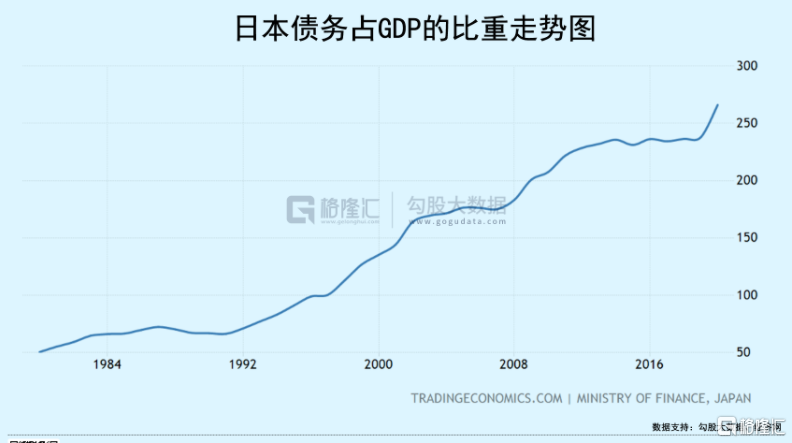

在此背景下,日本还是不愿意加息,因为背后涉及到债务危机的问题。截止2021年末,日本债务占GDP的比例会256.9%,为全球负债率最高的经济体。一旦顶不住要加息,债务危机会很快爆发,不加息,代价也会很大,汇率持续大贬值,经济会遭遇很大的冲击。

被称为“金砖之父”、英国前财政部商务大臣Jim O’Neill于近日表示,若日元兑美元进一步跌至150日元,可能引发1997年亚洲金融危机那样的动荡。

亚洲的风险爆点在日本,欧洲的爆点在意大利,北美的爆点在美国。随着美联储、欧央行的持续大幅加息之下,市场深深的担忧可能会成为现实。当然,不仅是债务危机,还有垃圾债、楼市、股市等大类风险资产泡沫继续破裂的问题。

6月美联储例外加息75个基点,已经给市场深刻传达了信号:不惜一切代价控通胀,即便以经济衰退为代价。那么,这会导致全球主要风险资产的定价逻辑,迎来中期重大转折。针对股市,会在经济和货币两个层面迎来双杀,起码海外市场如此。