下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

疫情条件下的生产不足,拖累工业企业盈利能力;疫情使得制造业利润占比延续下降;疫情对供应链影响延续,工企产成品库存继续抬升。

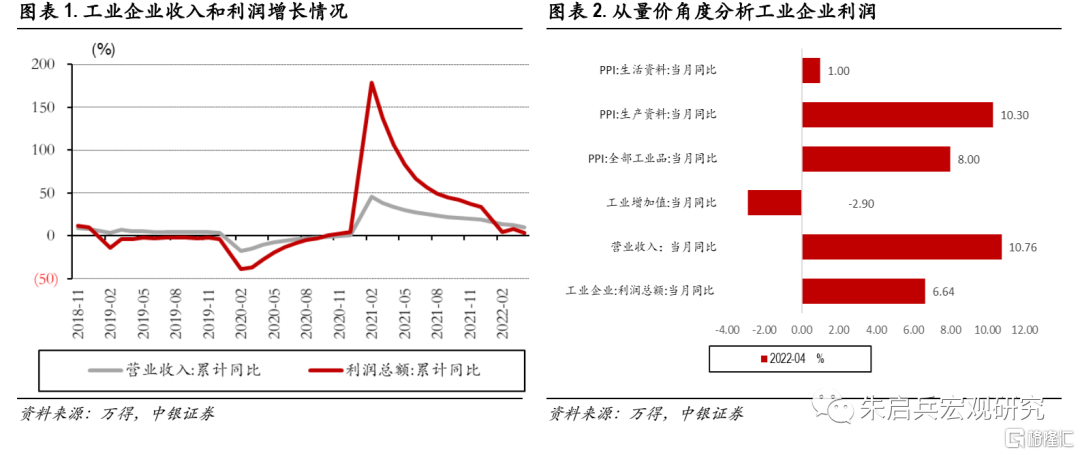

国家统计局网站5月27日信息显示,1-4月份,全国规模以上工业企业实现利润总额26582.3亿元,同比增长3.5%,较一季度同比增速8.5%,下滑5个百分点,4月国内疫情多发散发,对工业企业盈利能力有所影响。

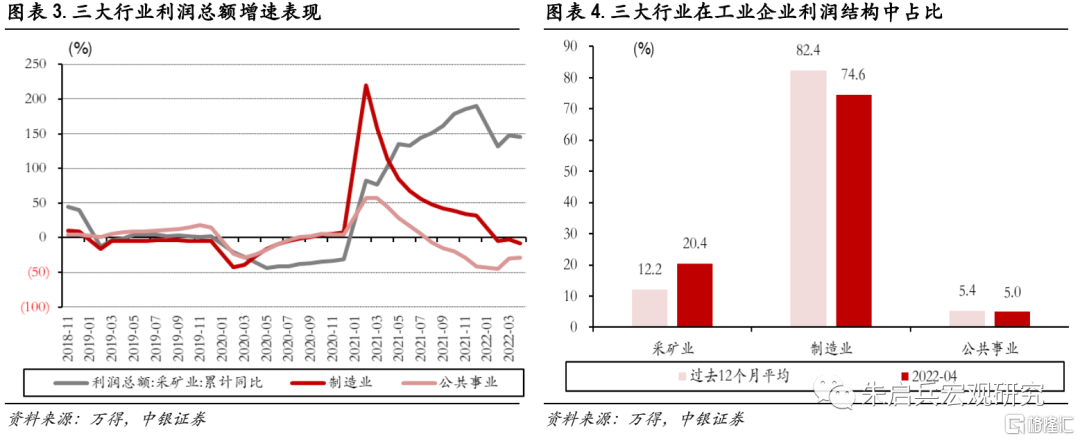

从量价角度看,工业企业盈利能力的走弱,主要来自生产“量能”不足。疫情影响在4月数据中集中显现,月中公布的工业增加值数据当月同比增速仅为-2.9%,生产走弱对工业企业盈利的拖累较为明显;且据中银宏观团队测算,4月单月工业企业销售利润率为6.64%,环比仅0.08个百分点,与3月基本持平,也能在一定程度说明4月工业企业盈利能力下降来自生产不足。

价格方面,4月PPI仍维持较高的同比增速,生产资料当月同比增速实现10.30%,上游大宗商品价格上涨仍是部分工业企业利润增长的强支撑,但上游原材料价格的高增长也对加工企业的盈利能力造成较大压力。

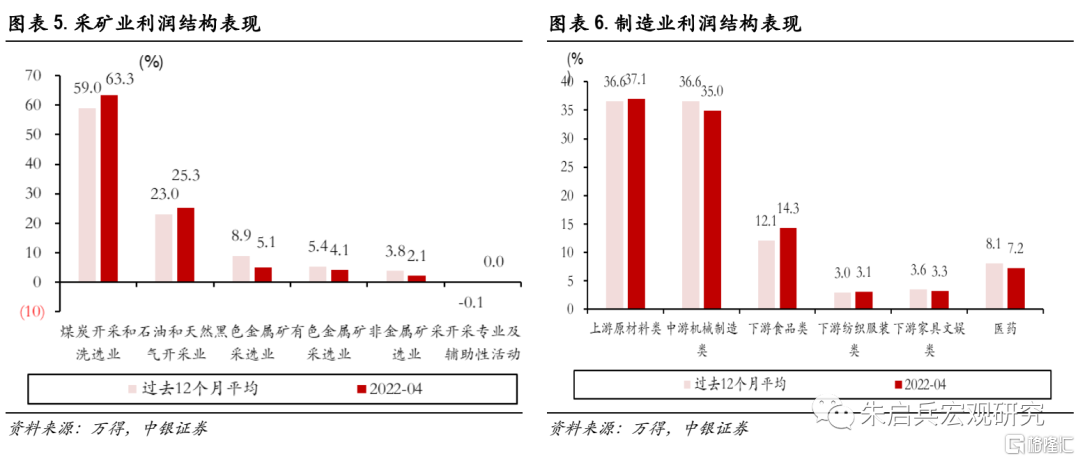

制造业在工业企业利润中占比继续收缩。从结构看,1-4月,采矿业实现利润总额5435.70亿元,同比增长1.46倍;制造业实现利润总额19819.20亿元,下降8.3%;电力、热力、燃气及水生产和供应业实现利润总额1327.30亿元,下降29.3%;疫情、海外环境共同造成工业企业上下游利润明显分化。4月采矿业利润占比进一步抬升,挤压中游产业,制造业利润占比为疫情以来的新低水平。

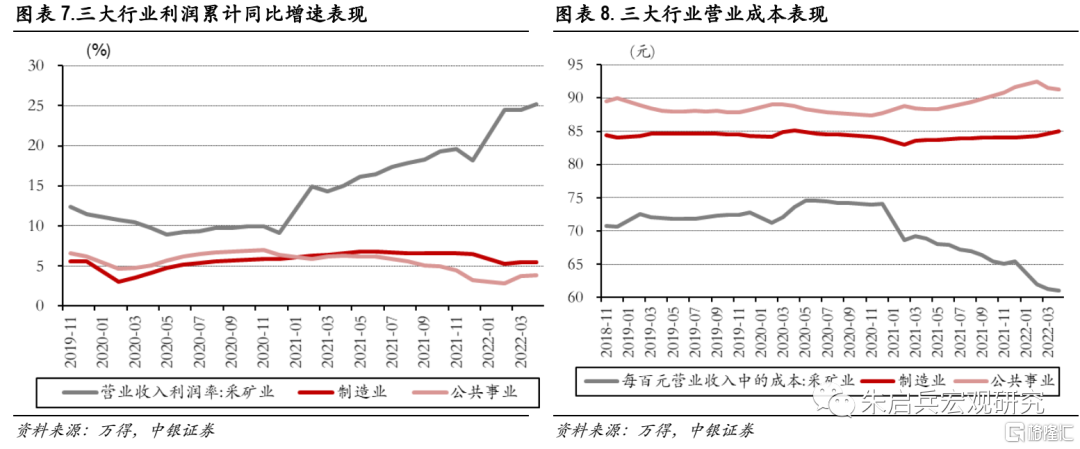

制造业子行业中,上游原材料加工和中游机械相关子行业利润占比仍低于过去12月均值,疫情冲击、成本端压力均为相关行业盈利收缩的主要原因。此外,4月下游食品利润占比有所提升,其占比抬升的主要动力来自于农副产品行业利润,CPI中畜肉价格环比转升,叠加囤货等居民短期行为,行业利润受到支持。

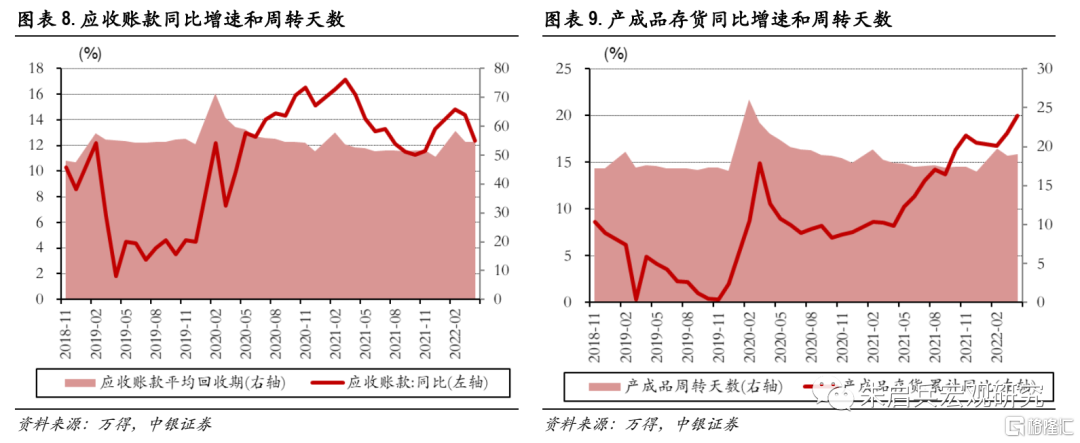

疫情对供应链的影响延续,产成品库存继续抬升。1-4月工业企业应收账款同比增长12.4%,较一季度下降2.0个百分点,较去年同期下降3.6个百分点,工业企业订单或受到疫情影响。1-4月产成品存货累计同比增长20.0%,较一季度上升1.9个百分点,国内疫情反弹对物流、交运有所影响,产成品库存继续积压。从内部流动性角度看,当月应收账款平均回收期为54.5天,较一季度缩短0.2天。1-4月工业企业产成品周转天数为19.0天,较一季度缩短0.2天。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

生产不足拖累工业企业盈利能力

国家统计局网站5月27日信息显示,1—4月份,全国规模以上工业企业实现利润总额26582.3亿元,同比增长3.5%,较一季度同比增速8.5%,下滑5个百分点。

营业收入、成本方面,1-4月工业企业营业收入累计实现9.70%的增速,较一季度下降3.00个百分点,每百元资产实现的营业收入为87.10元,较一季度下降0.10元。1-4月工业企业营业成本的累计增速为10.60%,较一季度下滑2.90个百分点。

盈利能力方面,2022年1-4月,营业收入利润率实现6.35%,较一季度增长0.10个百分点;工业企业利润总额同比增速实现3.50%,下滑5个百分点,4月国内疫情多发散发,对工业企业盈利能力有所影响。

从量价角度看,工业企业盈利能力的走弱,主要来自生产“量能”不足。疫情影响在4月数据中集中显现,月中公布的工业增加值数据当月同比增速仅为 -2.9%,生产走弱对工业企业盈利的拖累较为明显;且据中银宏观团队测算,4月单月工业企业销售利润率为6.64%,环比仅0.08个百分点,与3月基本持平,也能在一定程度说明4月工业企业盈利能力下降来自生产不足。

价格方面,4月PPI仍维持较高的同比增速,生产资料当月同比增速实现10.30%,上游大宗商品价格上涨仍是部分工业企业利润增长的强支撑,但上游原材料价格的高增长也对加工企业的盈利能力造成较大压力。

疫情使得制造业利润占比延续下降

制造业在工业企业利润中占比继续收缩。从结构看,1-4月,采矿业实现利润总额5435.70亿元,同比增长1.46倍;制造业实现利润总额19819.20亿元,下降8.3%;电力、热力、燃气及水生产和供应业实现利润总额1327.30亿元,下降29.3%;疫情、海外环境共同造成工业企业上下游利润明显分化。

从单月数据看,4月采矿业利润总额同比增长145.6%,增幅收窄,但维持高位;制造业方面,在疫情的影响下,上游对制造业利润的挤占更加明显,4月制造业利润总额同比降幅扩大至-23.0%,环比走扩21.4个百分点。

采矿业、制造业及公用事业在工业企业利润总额中占比分别为20.4%、74.6%和5.0%,分别较一季度变动0.84、-0.81和-0.03个百分点,其中采矿业利润占比进一步抬升,挤压中游产业,制造业利润占比为疫情以来的新低水平。

能源价格上涨导致采矿业利润占比提升。采矿业的子行业中,1-4月工业企业利润总额中占比较过去12个月平均水平上升的行业仍然是煤炭洗选业及石油和天然气开采业,两行业也是采矿业利润的主要贡献项。国内能源价格的不确定因素仍主要来自海外地缘关系的不确定因素较多。

制造业方面,上游原材料加工和中游机械相关子行业利润占比低于过去12月均值,疫情短期影响、成本端压力持续,均为相关行业盈利收缩的主要原因。但值得一提的是,近2个月,黑色金属冶炼加工、有色金属冶炼加工行业的利润占比均维持正增长,或与保供稳价政策收效有关。

此外,4月下游食品利润占比有所提升,其占比抬升的主要动力来自于农副产品行业利润,CPI中畜肉价格环比转升,叠加囤货等居民短期行为,行业利润受到支持。

其他重要财务指标表现

资产负债率维持稳定。1-4月国内工业企业资产、负债同比分别增长10.4%和10.4%,资产负债率为56.50 %,较一季度持平,我国工业企业资产负债率仍维持稳定。

疫情对供应链的影响延续,产成品库存继续抬升。1-4月工业企业应收账款同比增长12.4%,较一季度下降2.0个百分点,较去年同期下降3.6个百分点,工业企业订单或受到疫情影响。1-4月产成品存货累计同比增长20.0%,较一季度上升1.9个百分点,国内疫情反弹对物流、交运有所影响,产成品库存继续积压。从内部流动性角度看,当月应收账款平均回收期为54.5天,较一季度缩短0.2天。1-4月工业企业产成品周转天数为19.0天,较一季度缩短0.2天。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。