下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

一季度实际GDP同比增长5.3%,主要受益于生产端工业增加值和居民消费的拉动;3月工增和社零增速低于市场预期,固投增速略超市场预期;3月经济数据逻辑未变,制造业和消费维持向好趋势,基建保持平稳增长,主要拖累仍是房地产固投未见见底迹象。

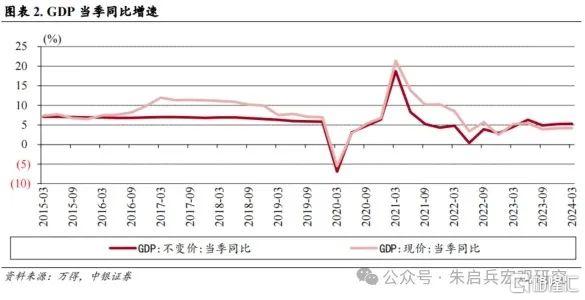

一季度实际GDP同比增长5.3%,名义GDP同比增长4.2%。

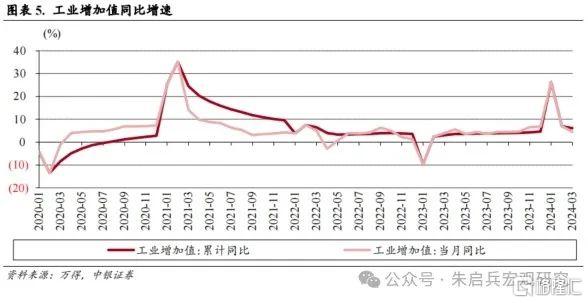

3月工业增加值同比增长4.5%,1-3月采矿业工业增加值累计同比增速1.6%,制造业累计同比增速6.7%,公用事业累计同比增速6.9%,高技术产业累计同比增速7.5%。

3月社零同比增长3.1%,除汽车以外的消费品零售额同比增长3.9%,服务消费累计同比增长10.0%。

1-3月固定资产投资增速为4.5%,民间固定资产投资增速0.5%,制造业投资1-3月累计同比增长9.9%,基建投资累计同比增长6.5%,地产投资累计同比下降9.5%。

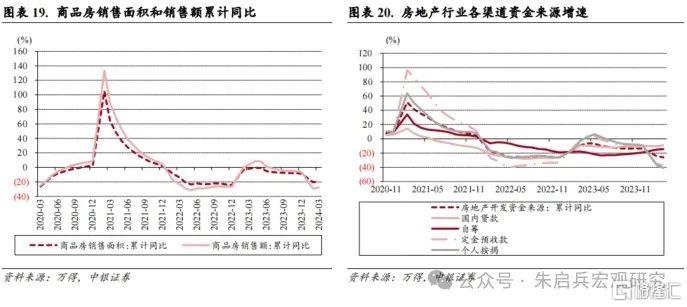

1-3月房地产新开工面积累计同比下降27.8%,施工面积同比下降11.1%,竣工面积同比下降20.7%。1-3月商品房销售面积同比下降19.4%,商品房销售额累计同比下降27.6%。

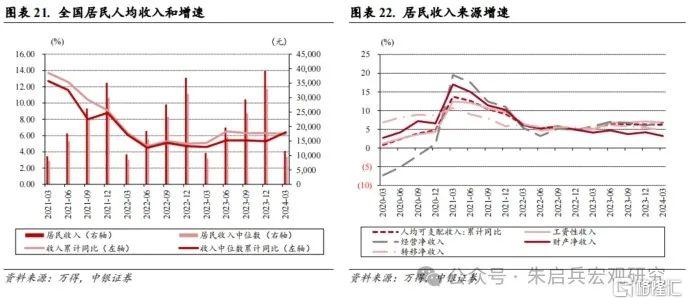

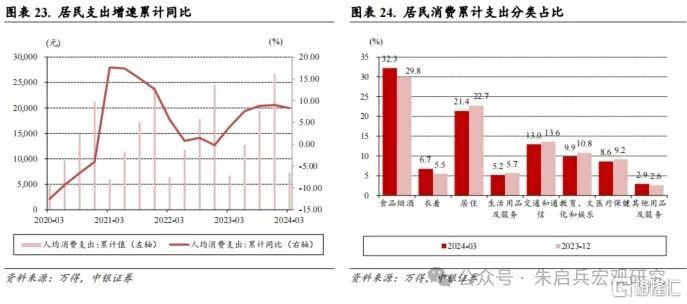

一季度全国居民人均可支配收入同比增长6.2%,人均消费同比增长8.3%。

一季度GDP增速超预期,3月经济数据低于预期。一季度实际GDP同比增长5.3%,从需求端难以解释的主要原因,是一季度社会消费品零售总额和固定资产投资均仅增长4.5%,但从生产端看,一季度工业增加值同比增长6.1%,服务业增加值同比增长5%。综合起来,5.3%的GDP增长不难解释。从3月数据看,工业增加值当月同比增速和社零当月同比增速均较1-2月下降且低于市场预期,增速上行且略超市场预期的是固投增速。从分项来看,3月经济数据的逻辑与此前差异不大,制造业投资、基建投资和居民消费是拉动经济增长的主要动力,房地产产业链在投资和销售方面目前仍未见见底迹象。此外一季度居民收入增长6.2%,支出增长8.3%,均较去年同期显著好转,且有两点值得关注:一是居民工资性收入增速和占比均较去年同期上升,或表明居民就业形势或有一定改善,二是居民消费支出结构中,居住占比明显回落,可能对其他消费产生了一定外溢性影响。

仍需宏观政策稳定增长成果。从一季度数据表现看,经济的亮点和风险点都比较明显:一方面,年内制造业在《推动大规模设备更新和消费品以旧换新行动方案》和5000亿元科技创新和技术改造再贷款支持下,有望保持同比较高增速,基建投资在2023年结转5000亿元增发的特别国债和2024年新发的1万亿元超长期特别国债支持下,有望维持增速平稳,一季度全国城镇调查失业率较去年同期下降0.3个百分点,或支持居民消费增速平稳释放;但另一方面,房地产产业链走势仍有不确定性,持续影响房地产固定资产投资和居民中长期贷款需求,年初以来工业品价格同比增速偏弱,可能影响工业企业利润率修复,出口同比增速波动较大,企业融资需求偏弱等问题也都依然存在。我们认为一季度稳增长成果来之不易,但国内当前最大的问题仍是内需不足,短期到中期需要关注三方面问题:一是政府债发行的节奏和规模,二是PPI同比增速上行趋势和工业企业利润率有效修复,三是海外以美联储和日央行为代表的高利率环境对全球宏观经济预期的影响

风险提示:全球通胀回落偏慢;美国经济金融基本面存在不确定性;国际局势复杂化。

一季度GDP同比增速超预期

一季度实际GDP同比增长5.3%,名义GDP同比增长4.2%。一季度GDP实际同比增速5.3%,较2023年四季度上升0.1个百分点,一季度名义同比增速4.2%,较四季度上升0.5个百分点。一季度平减指数同比下降1.3%,较四季度上升0.2个百分点。一季度名义GDP同比增速依然低于实际增速,但名义GDP较2023年四季度上升的幅度更大,表明物价和企业盈利都在修复过程当中。

如何理解一季度实际GDP同比5.3%的增速

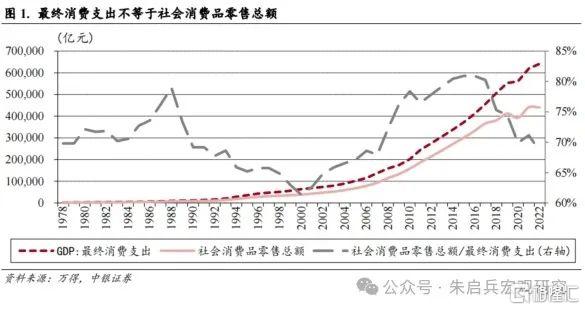

一季度实际GDP同比增长5.3%,但一季度社会消费品零售总额和固定资产投资均仅增长4.5%,似乎从需求端难以解释5.3%的增速。

这里的困惑其实来源于对统计口径的误解。社会消费品零售总额和GDP核算的最终消费支出口径并不一致。社零中只包含商品零售和餐饮服务,餐饮以外的服务均不包含;2023年起,统计局开始单独发布服务零售数据,弥补了社零不含餐饮服务的缺陷。此外,社零中也不包含自有住房等虚拟消费。从时间序列看,社零的总金额一直是低于支出法GDP核算中的最终消费支出的。

从统计局公布的数据看,一季度商品零售同比增长4%,服务零售同比增长10%。从CPI的权重大致可以得出,消费支出中消费品占比1/3,服务占比2/3。以此权重做一个简单估算,一季度消费支出增长大致是6%。

从生产端看,一季度工业增加值同比增长6.1%,服务业增加值同比增长5%。综合起来,5.3%的GDP增长不难解释。

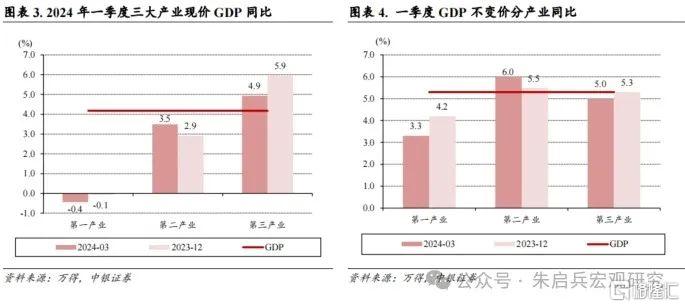

GDP延续四季度增速特点。一方面表现为名义GDP增速和实际GDP增速连续两个季度上升,另一方面表现为三产对名义GDP增速的拉动更强,二产对实际GDP增速的贡献更大。从现价看,一季度三产名义GDP同比增长4.9%,虽然较2023年四季度的增速5.9%明显下滑,但是高于GDP整体表现,二产的名义GDP增速较2023年四季度上升0.6个百分点;从实际GDP增速看,二产增长6.0%,较2023年四季度上升0.5个百分点,三产增速5.0%,较2023年四季度下降0.3个百分点。2024年一季度实际GDP同比增速5.3%中,一产贡献0.13个百分点,二产贡献2.24个百分点,三产贡献2.93个百分点;从贡献率看,一产贡献率2.5%,二产贡献率42.2%,三产贡献率55.2%。与2023年全年、2023年一季度、以及疫情前四年一季度平均水平相比,一季度实际GDP累计同比贡献率的结构特点都表现为二产占比上升三产占比下降。我们认为一季度经济增长取得较好的结果,主要原因在于以二产为代表的生产端表现强劲。

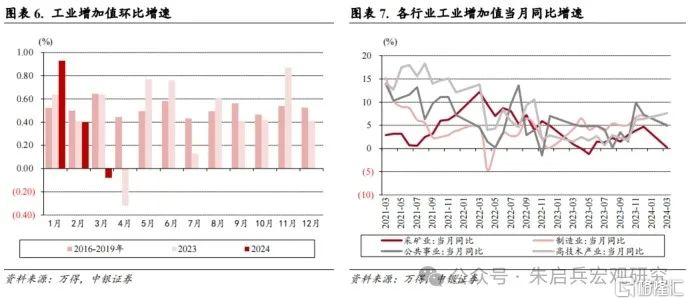

3月工业增加值同比增速低于预期

3月工业增加值同比增速较1-2月明显下降。3月工业增加值同比增长4.5%,较1-2月下降2.5个百分点,较去年同期下降1.1个百分点,低于万得一致预期同比增速5.3%。3月工业增加值同比增速走低,一定程度上受到去年同期基数上行的影响,从1-3月累计同比增速6.1%看,工业增加值一季度整体表现不弱。

3月工业增加值环比表现较好。从环比增速来看,3月工业增加值环比下降0.08%,较2016年-2019年期间同期平均水平0.65%明显偏低。从行业分类来看,1-3月采矿业工业增加值累计同比增速1.6%,制造业累计同比增速6.7%,公用事业累计同比增速6.9%,高技术产业累计同比增速7.5%。根据统计局数据,从企业类型来看,1-3月私企工业增加值同比增长5.4%,国企工业增加值同比增速5.2%,股份制企业同比增速6.5%,外企同比上升4.8%。与1-2月相比,高技术产业工业增加值累计同比增速持平,其他分类工业增加值累计同比增速均有不同程度下行。3月工业增加值同比增速表现有所分化,高技术产业较1-2月增速上升,制造业、私企、外企、股份制企业工业增加值增速较去年同期增速有所上行,表现偏弱的是采矿业,我们认为主要是受年初以来PPI同比增速偏弱且持续低于预期的影响。

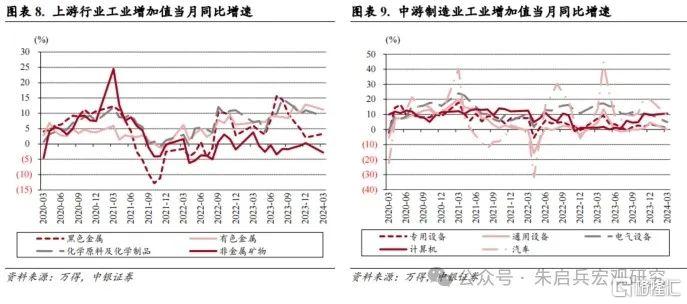

3月下游行业工业增加值增速表现相对较好。上游行业方面,1-3月化学原料和化学制品制造业增加值累计同比增长9.6%,非金属矿物制品业增加值累计同比增长1.1%,黑色金属冶炼和压延加工业增加值累计同比增长6.6%,有色金属冶炼和压延加工业增加值累计同比增长12.0%,相较1-2月,只有黑色金属当月工业增加值增速上行1.2个百分点,相较去年同期,有色金属、化学原料和黑色金属一季度工业增加值累计同比增速都有上行。中游行业方面,通用设备制造业增加值累计同比增长2.4%,专用设备制造业增加值累计同比增长1.6%,汽车制造业增加值累计同比增长9.7%,电气机械和器材制造业增加值累计同比增长4.8%,计算机、通信和其他电子设备制造业增加值累计同比增长13.0%,中游行业工业增加值延续分化,3月计算机行业工业增加值增速在较高水平上继续上行,电力设备行业一季度工业增加值累计同比增速较1-2月小幅上行。下游行业方面,食品制造业增加值累计同比增长6.4%,纺织业增加值累计同比增长4.9%,医药制造业增加值累计同比下降1.0%,下游行业当月工业增加值增速都有不同程度上升,其中医药行业工业增加值累计同比增速较1-2月明显回升。从3月工业增加值增速的边际变化看,下游行业的表现相对更好。

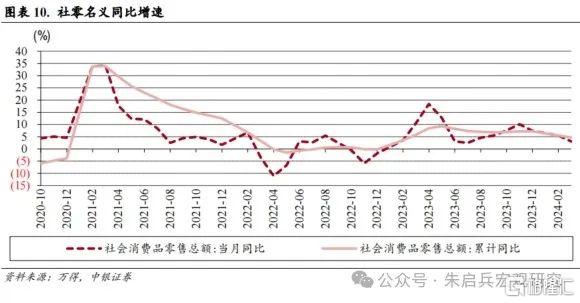

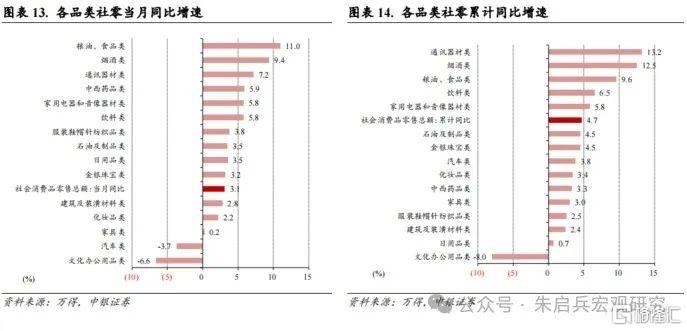

社零增速受基数效应影响有所下降

3月社零增速低于预期。3月社零同比增长3.1%,较1-2月下降2.4个百分点,其中,除汽车以外的消费品零售额同比增长3.9%,较1-2月下降1.3个百分点,服务消费累计同比增长10.0%,较1-2月下降2.3个百分点。3月社零增速下降,受基数效应影响较大,从环比增速看,基数效应在4月仍将对社零产生明显扰动。

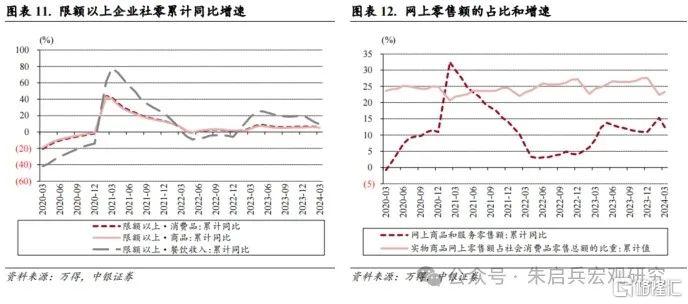

服务消费维持高增。根据统计局数据,1-3月餐饮消费同比增长10.8%,较1-2月下降1.7个百分点,限额以上餐饮消费同比增长9.2%,较1-2月下降3.2个百分点;1-3月商品消费同比增速4.0%,较1-2月下降0.6个百分点,限额以上商品消费累计同比增速4.9%,较1-2月下降1.3个百分点。1-3月限额以上企业消费品零售总额累计同比增长5.2%,餐饮和服务拉动消费的特征延续。1-3月网上零售额占比为27.5%,较1-2月上升1.0个百分点,但较去年同期下降1.1个百分点,网上商品和服务零售额累计同比增速为12.4%,增速较1-2月下降2.9个百分点。3月消费呈现出春节假期结束后整体回落的特点,同时再次表现出限额以上消费增速低于社零整体增速的特点。

关注政策影响下家电消费与房地产后周期消费的分化。从同比增速来看,3月限额以上企业商品零售总额增速2.6%,同比增速较高的细分行业包括粮油食品、烟酒和通讯器材等,同比增速下降的是文化办公用品和汽车。与1-2月相比,增速上升较多的有日用品、中西药品和文化办公用品等,增速下降较多的有汽车、通讯器材和家具等。与1-2月相比,1-3月累计同比增速较高的细分行业包括通讯器材、烟酒和粮油食品等,累计同比增速下降的是文化办公用品,累计同比增速较1-2月上升较多的是日用品和中西药品,增速下降较多的是汽车、通讯器材和家具等。3月房地产后周期消费中,家用电器的消费增速和增速变化,都明显好于家具和建筑装潢,可能是受到消费品以旧换新政策影响。

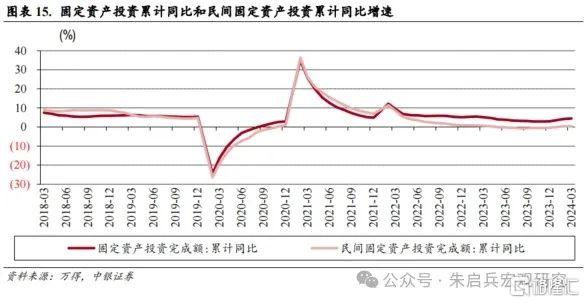

固定资产投资增速略超预期

固投增速延续上行。1-3月固定资产投资增速为4.5%,较1-2月上升0.3个百分点,1-3月民间固定资产投资增速0.5%,较1-2月上升0.1个百分点。从分行业累计同比增速变化看,制造业增速上升0.5个百分点,基建增速上升0.2个百分点,房地产增速下降0.5个百分点。

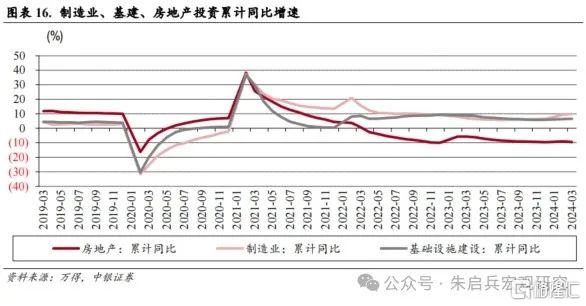

1-3月制造业和基建投资增速坚挺、房地产投资拖累的格局延续。分类别看,制造业投资1-3月累计同比增长9.9%,基建投资累计同比增长6.5%,地产投资累计同比下降9.5%。根据统计局数据,从产业分类来看,第一产业累计同比增长1.0%,第二产业累计同比增长13.4%,第三产业累计同比增长0.8%;从地区来看,东部累计同比增长5.7%,中部增长4.1%,西部增长1.4%,东北增长9.6%;从企业类型来看,内资企业累计同比增长4.4%,国企同比增长7.8%,外资企业下降10.4%。从计算当月同比增速看,3月制造业固投增长10.3%,较1-2月上升0.9个百分点,基建固投增长6.6%,较1-2月上升0.3个百分点,房地产固投增速下降16.8%,较1-2月下降3.4个百分点。展望后续,制造业在国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》和5000亿元科技创新和技术改造再贷款支持下,有望保持同比较高增速,基建投资在2023年结转5000亿元增发的特别国债和2024年新发的1万亿元超长期特别国债支持下,有望维持增速平稳。

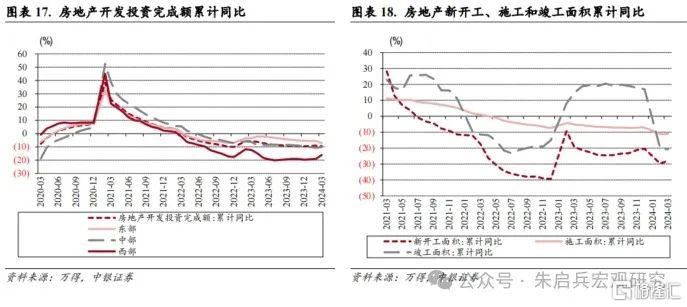

1-3月房地产固定资产投资增速继续下滑。1-3月房地产投资累计同比增速下降9.5%,比1-2月下降0.5个百分点。其中东部地区累计同比下降7.1%、中部地区累计同比下降10.1%、西部地区累计同比下降16.1%。根据统计局数据,从房地产分类来看,住宅投资增速下降10.5%,办公楼投资增速下降0.4%,商业地产投资增速下降10.5%。1-3月房地产新开工面积累计同比下降27.8%,施工面积同比下降11.1%,竣工面积同比下降20.7%。1-3月房地产投资数据整体仍没有企稳迹象,较1-2月出现边际好转的仅有办公楼投资增速上升2.8个百分点和新开工面积同比增速上升1.9个百分点,另外施工面积较1-2月小幅下降0.1个百分点,或表明在前期房地产融资白名单等政策的影响下,2024年保交楼整体有保障。

关注房价和房地产销售变化情况。1-3月商品房销售面积同比下降19.4%,商品房销售额累计同比下降27.6%。1-3月商品房待售面积同比增长15.6%,其中住宅面积同比增长23.9%,办公楼同比增长11.1%,商业地产同比增长1.5%。从房地产投资资金来源看,1-3月国内贷款占比17.7%,较1-2月下降1.7个百分点,个人按揭贷款占比14.2%,较1-2月上升0.5个百分点,定金预收款占比28.9%,较1-2月上升0.4个百分点,自筹资金占比33.8%,较1-2月上升0.6个百分点。从增速看,1-3月房地产开发资金来源累计同比增速下降26.0%,其中国内贷款资金来源增速下降9.1%,定金和预收款增速下降37.5%,按揭贷款资金来源增速下降41.0%。整体来看,来自银行的贷款资金增速上行且占比较去年同期明显上升,但商品房销售资金仍未见明显好转,定金预收和按揭贷款同比仍持续下降,这与3月居民中长期贷款表现偏弱可以互相印证。

一季度居民消费增速较高

一季度居民收入同比增长6.2%,实际收入同比增长6.2%。一季度全国居民人均可支配收入11539元,同比增长6.2%,较2023年小幅下降0.1个百分点,其中,城镇居民人均可支配收入增长5.3%,农村居民人均可支配收入增长7.6%;剔除价格因素,一季度居民收入实际增速6.2%,其中城镇居民实际收入增速5.3%,农村居民实际收入增速7.7%。从居民收入来源来看,一季度工资性收入累计同比增速6.8%,经营净收入增速6.8%,财产净收入累计同比增速3.2%,转移净收入增速4.8%;从结构来看,工资性收入占比57.1%,较2023年上升0.8个百分点,经营净收入占比上升0.3个百分点,财产净收入占比持平,转移净收入占比下降1.1个百分点。一季度居民工资性收入增速较高、占比上升,一定程度上解释了居民消费增速较强的原因,同时或也表明2024年居民就业形势有望较2023年边际好转。

一季度居民居住消费占比下降,对其他消费品类产生较明显的外溢性影响。一季度居民人均消费支出7299元,累计同比增长8.3%,扣除价格因素,实际增速增长8.3%,与2023年相比,一季度居民消费增速下降0.7个百分点,但较2023年同期增速上升4.3个百分点。一季度相较2023年,居民消费支出结构中占比上升幅度较大的是食品烟酒(占比上升2.5个百分点)、衣着(占比上升1.2)和其他用品及服务(占比上升0.3个百分点),与2023年同期相比,占比上升较多的是食品烟酒(占比上升0.7个百分点)、交通通信(占比上升0.7个百分点)和教育文化娱乐(占比上升0.4个百分点),占比下降较多的是居住和医疗保健,分别下降了1.8个百分点和0.4个百分点。一季度居民消费结构转换的特点更加鲜明,一方面居住消费的占比已经回落到21.4%,与一季度历史数据相比,已经回落至2018年水平,另一方面,受居住和生活用品及服务消费占比下降影响,食品烟酒、交通通信、教育文化娱乐、其他用品及服务和衣着,都有不同程度的消费占比上升。

结论:稳增长成绩来之不易

一季度GDP增速超预期,3月经济数据低于预期。一季度实际GDP同比增长5.3%,从需求端难以解释的主要原因,是一季度社会消费品零售总额和固定资产投资均仅增长4.5%,但从生产端看,一季度工业增加值同比增长6.1%,服务业增加值同比增长5%。综合起来,5.3%的GDP增长不难解释。从3月数据看,工业增加值当月同比增速和社零当月同比增速均较1-2月下降且低于市场预期,增速上行且略超市场预期的是固投增速。从分项来看,3月经济数据的逻辑与此前差异不大,制造业投资、基建投资和居民消费是拉动经济增长的主要动力,房地产产业链在投资和销售方面目前仍未见见底迹象。此外一季度居民收入增长6.2%,支出增长8.3%,均较去年同期显著好转,且有两点值得关注:一是居民工资性收入增速和占比均较去年同期上升,或表明居民就业形势或有一定改善,二是居民消费支出结构中,居住占比明显回落,可能对其他消费产生了一定外溢性影响。

仍需宏观政策稳定增长成果。从一季度数据表现看,经济的亮点和风险点都比较明显:一方面,年内制造业在国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》和5000亿元科技创新和技术改造再贷款支持下,有望保持同比较高增速,基建投资在2023年结转5000亿元增发的特别国债和2024年新发的1万亿元超长期特别国债支持下,有望维持增速平稳,一季度全国城镇调查失业率较去年同期下降0.3个百分点,或支持居民消费增速平稳释放;但另一方面,房地产产业链走势仍有不确定性,持续影响房地产固定资产投资和居民中长期贷款需求,年初以来工业品价格同比增速偏弱,可能影响工业企业利润率修复,出口同比增速波动较大,企业融资需求偏弱等问题也都依然存在。我们认为一季度稳增长成果来之不易,但国内当前最大的问题仍是内需不足,短期到中期需要关注三方面问题:一是政府债发行的节奏和规模,二是PPI同比增速上行趋势和工业企业利润率有效修复,三是海外以美联储和日央行为代表的高利率环境对全球宏观经济预期的影响。

风险提示:全球通胀回落偏慢;美国经济金融基本面存在不确定性;国际局势复杂化。

注:本文来自中银证券2024年4月16日发布的《【中银宏观:3月和一季度经济数据点评】稳增长成绩来之不易》,分析师:张晓娇,朱启兵