下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月CPI同比增速走低且增速表现低于市场预期,主要是受春节后消费季节性回落影响;从分项看,影响CPI同比增速低于预期的主要是食品和出行服务;虽然食品价格后续走势仍有不确定性,但预计在国际油价坚挺、清明小长假消费超预期和基数效应的影响下,4月CPI同比增速有望继续回升;3月PPI同比增速较3月继续小幅下行,建筑投资相关的工业品价格表现偏弱,有色金属和国际油价的正面拉动比较明显;3月制造业PMI的新出口订单指数较强,关注外需可能对工业品价格产生的影响。

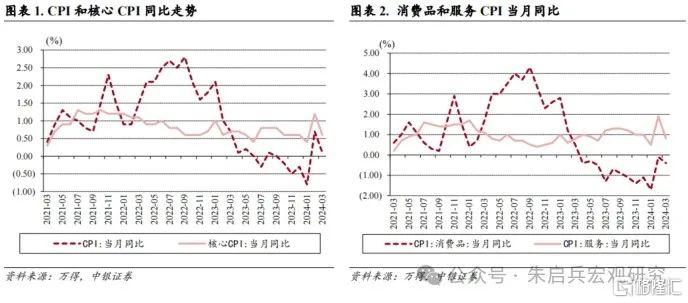

3月CPI环比下降1.0%,同比增长0.1%,核心CPI同比增长0.6%,服务价格同比增长0.8%,消费品价格同比下降0.4%。

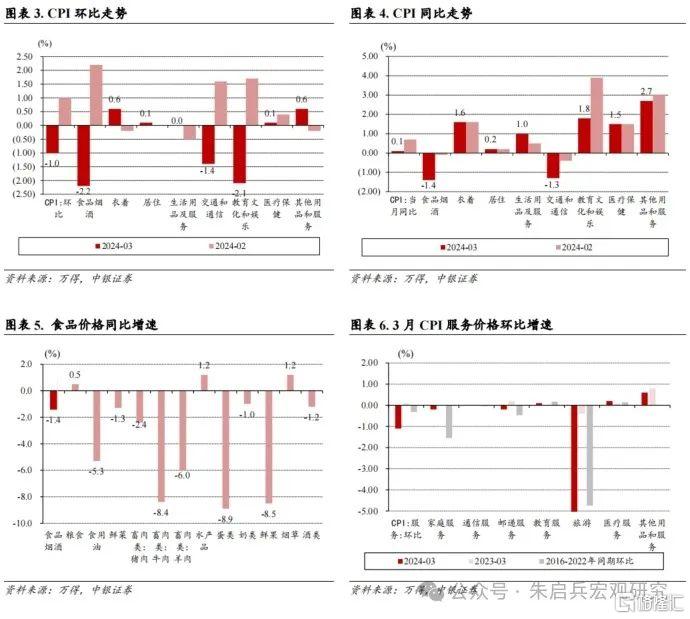

从环比看,3月食品价格下降3.2%,影响CPI环比下降约0.59个百分点,非食品价格下降0.5%,影响CPI环比下降约0.37个百分点;从同比看,食品价格下降2.7%,影响CPI同比下降约0.52个百分点,非食品价格上涨0.7%,影响CPI同比上涨约0.57个百分点。

春节假期后价格环比明显回落。3月CPI同比增速较2月明显回落,主要是受节后消费季节性回落影响,食品和出行服务价格是影响通胀低于预期的主要因素。从环比看,3月鲜菜、猪肉、鸡蛋、鲜果和水产品合计影响CPI环比下降约0.54个百分点,飞机票、交通工具租赁费和旅游价格合计影响CPI环比下降约0.38个百分点,两方面合计占CPI环比总降幅约九成。3月CPI数据中还有两个细节值得关注,一是对CPI影响较大的交通工具用燃料价格,受国际油价上涨影响,3月环比上涨1.1%,连续两个月环比涨幅在1%以上,二是服务价格环比表现虽然弱于历史同期环比增速,但主要是受旅游价格走弱影响,家庭服务、邮递服务和其他用品和服务价格3月环比表现均有不同程度好于历史同期平均水平。我们认为CPI上半年环比低基数和同比增速年内上行的趋势都依然存在,从清明小长假消费表现看,4月服务价格可能重新拉动CPI同比增速较3月上行。

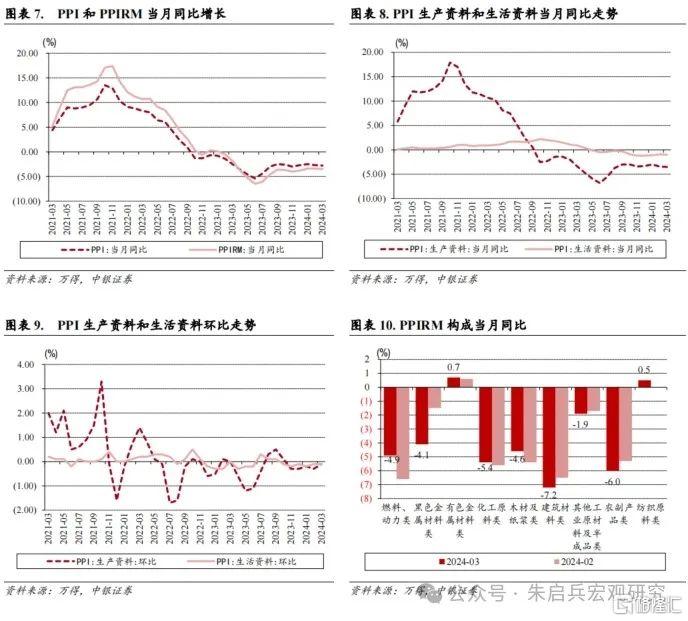

3月PPI环比下降0.1%,同比下降2.8%,生产资料同比下降3.5%,生活资料同比下降1.0%。PPIRM同比下降3.5%。

从同比看,煤炭开采和洗选业、非金属矿物制品业、黑色金属冶炼和压延加工业、农副食品加工业、计算机通信和其他电子设备制造业5个行业降幅比上月均扩大,合计影响PPI同比下降约1.62个百分点;化学原料和化学制品制造业、电气机械和器材制造业、石油煤炭及其他燃料加工业3个行业降幅比上月均收窄,合计影响PPI同比下降约0.82个百分点。

关注外需对工业品价格的边际影响。3月PPI同比增速低于市场预期,主要还是受工业品供给端相对充足的影响,从细项来看,对PPI同比增速拖累较明显的煤炭、非金属矿物、钢铁等工业品价格,仍指向国内建筑业投资表现偏弱。我们认为在基数效应的影响下,4月开始PPI同比增速或开始波动上行的过程,但全年能否增速回正或仍需要观察需求端和国内供给端是否有超预期的表现。另外3月PMI数据中新出口订单环比大幅上升至荣枯线上方,外需可能成为边际影响PPI同比增速的意外因素。

风险提示:全球通胀回落偏慢;欧美经济回落速度偏快;国际局势复杂化。

CPI

3月CPI同比增速回落,通胀表现低于预期。3月CPI环比下降1.0%,增速较2月下降2.0个百分点。从分项看,3月环比上涨的有衣着(0.6%)、其他用品和服务(0.6%)、居住(0.1%)和医疗保健(0.1%),环比下降的是食品烟酒(-2.2%)、教育文化娱乐(-2.1%)和交通通信(-1.4%);3月分项中较2月环比增速上升的有衣着、其他用品和服务、生活用品及服务和居住,环比增速下降的是食品烟酒、教育文化娱乐、交通通信和医疗保健。3月CPI同比增长0.1%,较2月下降0.6个百分点,核心CPI同比增长0.6%,较2月下降0.6个百分点,服务价格同比增长0.8%,较2月下降1.1个百分点,消费品价格同比下降0.4%,较2月下降0.3个百分点。从分项看,3月同比增速较高的是其他用品和服务(2.7%)、教育文化娱乐(1.8%)、衣着(1.6%)、医疗保健(1.5%)和生活用品及服务(1.0%),同比增速较2月上升的是生活用品及服务,较2月同比增速下降较多的是教育文化娱乐和食品烟酒。3月份,受节后消费需求季节性回落、市场供应总体充足等因素影响,全国CPI环比季节性下降,同比涨幅有所回落。据测算,在3月份0.1%的CPI同比变动中,翘尾影响约为-0.3个百分点,今年价格变动的新影响约为0.4个百分点。

节后食品消费需求回落。节后消费需求回落,加之大部分地区气温较常年同期偏高,市场供应总体充足,鲜菜、猪肉、鸡蛋、鲜果和水产品价格分别下降11.0%、6.7%、4.5%、4.2%和3.5%,合计影响CPI环比下降约0.54个百分点,占CPI总降幅五成多。从环比看,3月食品价格下降3.2%,影响CPI环比下降约0.59个百分点;从同比看,食品价格下降2.7%,降幅比上月扩大1.8个百分点,影响CPI同比下降约0.52个百分点,下拉影响比上月增加约0.35个百分点。食品中,鸡蛋、鲜果、牛肉、羊肉和禽肉类价格同比降幅均有扩大;鲜菜、猪肉价格分别由上月同比上涨转为下降。

节后出行服务价格季节性回落。从环比看,3月非食品价格下降0.5%,影响CPI环比下降约0.37个百分点;从同比看,非食品价格上涨0.7%,涨幅比上月回落0.4个百分点,影响CPI同比上涨约0.57个百分点。节后为出行淡季,非食品中飞机票、交通工具租赁费和旅游价格分别环比下降27.4%、15.9%和14.2%,合计影响CPI环比下降约0.38个百分点,占CPI环比总降幅近四成;春装换季上新,服装价格环比上涨;受国际金价和油价上行影响,国内金饰品和汽油价格环比上涨;服务价格同比上涨0.8%,涨幅回落1.1个百分点,主要是出行类服务价格回落较多,其中旅游价格和飞机票价格两项合计对CPI上拉影响比上月减少约0.39个百分点。

春节假期后价格环比明显回落。3月CPI同比增速较2月明显回落,主要是受节后消费季节性回落影响,食品和出行服务价格是影响通胀低于预期的主要因素。从环比看,3月鲜菜、猪肉、鸡蛋、鲜果和水产品合计影响CPI环比下降约0.54个百分点,飞机票、交通工具租赁费和旅游价格合计影响CPI环比下降约0.38个百分点,两方面合计占CPI环比总降幅约九成。3月CPI数据中还有两个细节值得关注,一是对CPI影响较大的交通工具用燃料价格,受国际油价上涨影响,3月环比上涨1.1%,连续两个月环比涨幅在1%以上,二是服务价格环比表现虽然弱于历史同期环比增速,但主要是受旅游价格走弱影响,家庭服务、邮递服务和其他用品和服务价格3月环比表现均有不同程度好于历史同期平均水平。我们认为CPI上半年环比低基数和同比增速年内上行的趋势都依然存在,从清明小长假消费表现看,4月服务价格可能重新拉动CPI同比增速较3月上行。

PPI

PPI环比第五个月负增长。3月PPI环比下降0.1%,其中生产资料环比下降0.1%,生活资料环比下降0.1%。3月PPI同比下降2.8%,较2月下降0.1个百分点,其中生产资料同比下降3.5%,较2月下降0.1个百分点,生活资料同比下降1.0%,较2月下降0.1个百分点。PPIRM同比下降3.5%,较2月下降0.1个百分点,从构成来看,3月同比增速仍以下降为主,同比增速下降较多的是建筑材料类(-7.2%),农副产品类(-6.0%),化工原料类(-5.4%),燃料动力类(-4.9%),木材纸浆类(-4.6%)和黑色金属(-4.1%),同比增速上升的是有色金属(0.7%)和纺织原料(0.5%);同比增速较2月下降的是黑色金属、建筑材料、农副产品等,增速较2月上升较多的则是燃料动力、木材纸浆和纺织原料等。据测算,在3月份-2.8%的PPI同比变动中,翘尾影响约为-2.3个百分点,今年价格变动的新影响约为-0.5个百分点。

生产资料环比降幅较2月有所收窄。3月生产资料价格中,采掘业环比下降0.8%,原材料业环比上升0.3%,加工业环比下降0.2%。随着节后工业生产恢复,工业品供应相对充足,PPI同比降幅略有扩大。从环比看,国际输入性因素带动国内石油、有色金属相关行业价格环比上涨;从同比看,煤炭开采和洗选业、非金属矿物制品业、黑色金属冶炼和压延加工业、农副食品加工业、计算机通信和其他电子设备制造业5个行业降幅比上月均扩大,合计影响PPI同比下降约1.62个百分点;化学原料和化学制品制造业、电气机械和器材制造业、石油煤炭及其他燃料加工业3个行业降幅比上月均收窄,合计影响PPI同比下降约0.82个百分点。

关注外需对工业品价格的边际影响。3月PPI同比增速低于市场预期,主要还是受工业品供给端相对充足的影响,从细项来看,对PPI同比增速拖累较明显的煤炭、非金属矿物、钢铁等工业品价格,仍指向国内建筑业投资表现偏弱。我们认为在基数效应的影响下,4月开始PPI同比增速或开始波动上行的过程,但全年能否增速回正或仍需要观察需求端和国内供给端是否有超预期的表现。另外3月PMI数据中新出口订单环比大幅上升至荣枯线上方,外需可能成为边际影响PPI同比增速的意外因素。

风险提示:全球通胀回落偏慢;欧美经济回落速度偏快;国际局势复杂化。

注:本文来自中银证券于2024年4月11日发布的《【中银宏观:3月通胀点评】节后消费季节性回落拖累需求,复工提振生产放大供需对比》,证券分析师:张晓娇,朱启兵