下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

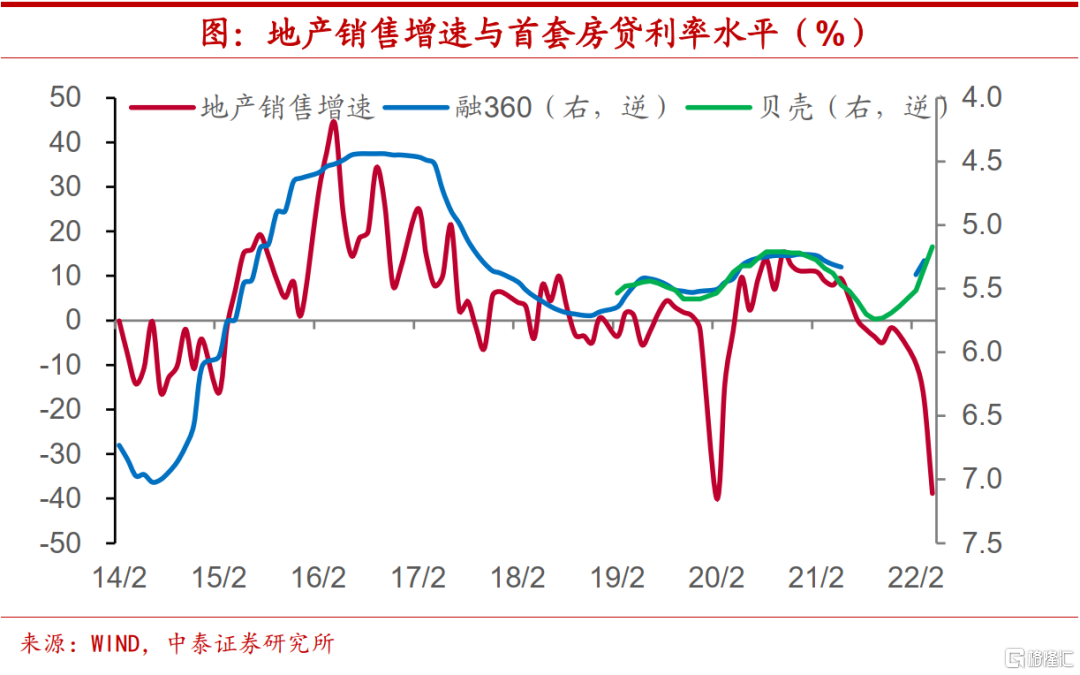

地产销售“无视”房贷利率下行。地产政策的放松已经由地方拓展到全国。通常来说,房贷利率是地产销售增速稳健的同步指标,甚至不时略有领先,而利率下调会带动地产销售的企稳回升,但这一规律在今年看似“失效”,地产销售“无视”了房贷利率年初以来的下行。

放款长周期、利差被拉大、疫情有拖累。我们认为,原因可能主要有三:一是放款周期太长,降低了交易效率,在利率水平基本相当的情况下,去年平均放款周期比19年多了近半个月;二是二套和首套房贷利差迅速拉大,制约改善性需求;三是疫情也有拖累。随着局面转好,地产销售和房贷利率之间的关系有望恢复。

坚持房住不炒,推动结构升级。需要特别重视的是,房住不炒定位依然坚持,房价上涨过快、过高、过于普遍可能引发关注,通过“资产收益-成本”判断地产走势难免南辕北辙。我们认为,本轮地产改善或以结构升级为主:一是区域间人口由低线级地区向高线级地区迁跃;二是区域内部改善性需求的释放。

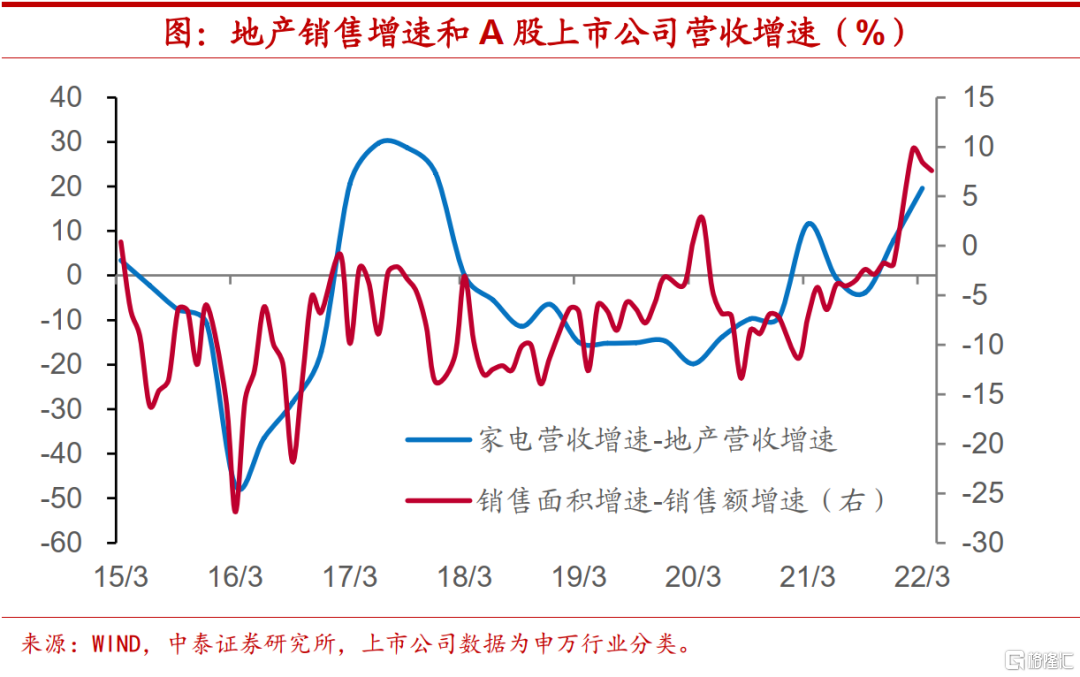

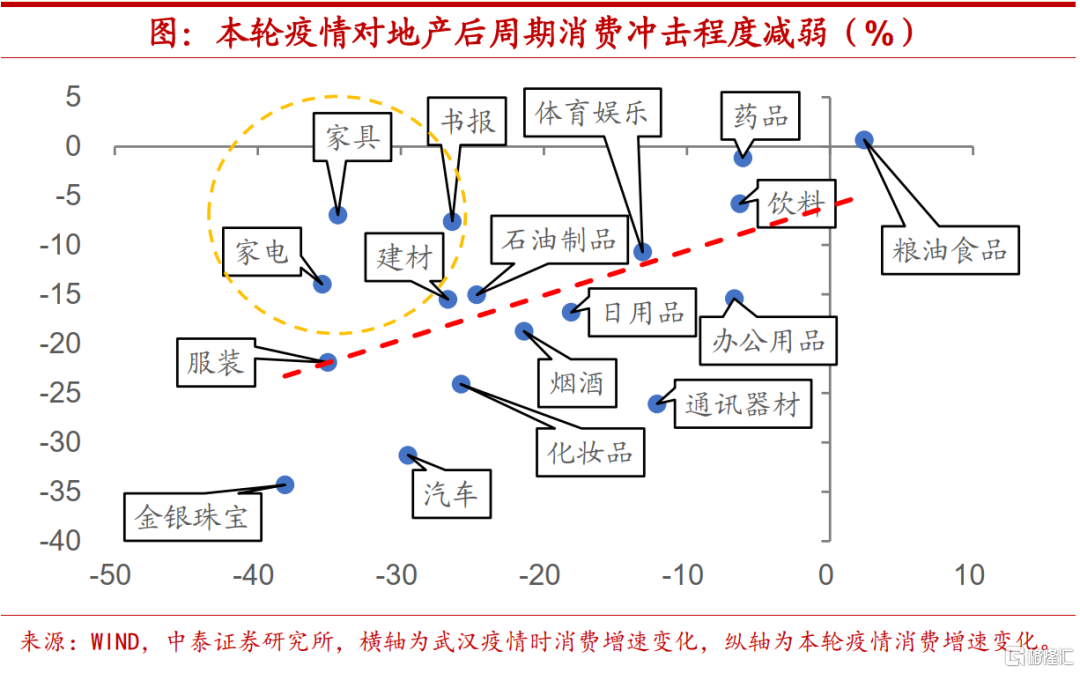

量增重于提价,拉动后周期更甚。地产改善量增重于提价,对后周期消费行业收入的拉动,将比地产本身更显著。对比本次疫情和武汉疫情的影响,我们发现,地产后周期的相关可选消费,受冲击程度相比武汉疫情时期已经有所改观。后续政策推动带来地产销售企稳回升,这些后周期消费行业营收表现或相对占优。我们认为,疫情后消费或将成为权益市场的主线。

正文

1. 宏观交流思考:后周期消费为什么比地产更好?

地产政策变化:由地方到全国。今年以来多个城市对于地产政策开始陆续松绑,根据中原地产的统计,全年地产调控政策次数刷新历史同期记录。而在4月底政治局会议提出“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求”之后,在全国层面政策对于地产的态度也有了一些变化,如近期央行和银保监会联合发文下调首套按揭贷款利率下限20BP,加之央行将5年期LPR利率一次下调15BP,而从以往经验来看,这些全国性政策的出台往往意味着地产销售将真正地实现触底回升。

地产销售为何“无视”房贷利率下行?通常来说,房贷利率是地产销售增速稳健的同步指标,有时也能够体现出一定的领先性,房贷利率水平较低时,居民购房成本有所下降,进而就会促进部分被抑制需求的释放。不过,今年房贷利率的下行似乎并没有带动地产销售的企稳,两者过去的稳健关系有所“失效”。

究其原因,可能主要来自以下三个方面:

放款周期太长,降低交易效率。首先,前期伴随着房贷利率水平的提升,房贷的放款周期也有明显延长,降低了交易效率。根据贝壳研究院的数据,2019年二套房贷平均利率5.85%,要高于去年5.80%的水平,但是2019年平均放款周期只有44.4天左右,而去年平均周期达到56.4天,足足延长近半个月之久。虽然今年以来这一现象已有明显改观,但居民预期和行为的转变尚需时日。

二套首套利差拉大,改善需求受制。其次,二套和首套房贷利率的差距被迅速拉大,这也会对购房需求特别是改善性需求带来影响。贝壳研究院数据显示,央行降低首套按揭贷款利率下限政策立竿见影,但由于二套按揭利率下限未变,5月二套和首套房贷利率之差已走扩至0.41个百分点,创这一数据统计以来新高。

疫情也是制约因素。最后,疫情也是重要的制约因素之一。上次房贷利率和地产销售增速两者的短暂背离就在于武汉新冠疫情的爆发,而本轮上海等重要城市疫情趋严也对地产销售有所拖累。

局面已有好转,联系有望恢复。从上述所分析的原因来看,一方面,放款周期已经有了实质性改善,目前不到一个月的放款时间创下了有数据统计以来的新低;另一方面,疫情整体呈现向好态势,上海也已给出复工复产的时间表与路线图,6月将加快全面复工复产。而二套和首套房贷利率之间的“割裂”,可能也只是政策集中释放所造成的短期现象,央行率先给出全国层面政策趋松的信号,一旦效果并不理想,我们预计,宽松举措很可能会继续加码。这都将有助于推升地产销售增速,使其恢复过去和房贷利率之间的稳健关系。

保持房住不炒定位,地产推动结构升级。但需要引起重视的是,政治局会议对于地产的定调仍然坚持房住不炒的定位,在央行和银保监会发布的文件中对此也有再次申明,因而房价上涨过快、过高、过于普遍很可能会引发政策关注。从居民资产负债表的角度来看,过去依赖房价快速上涨,进而推升居民资产增速大幅走高这一路径实现概率较小,通过“资产收益-成本”来判断地产走势很可能也是南辕北辙。我们认为,本轮地产改善或以推动结构升级为主:一是区域间人口由低线级地区向高线级地区迁跃;二是区域内部改善性需求的释放。

量增重于提价,拉动后周期更甚。在价格有所控制之下,如果地产改善更加地依赖于销量的增长,则这对后周期行业特别是部分可选消费收入的拉动作用,或将比地产行业本身要更为显著。比如地产销售面积与销售额增速之间的差值,就和家电与地产行业A股上市公司营收增速的差值有着较高的相关性。

冲击已有改观,营收相对占优。对比本轮疫情和2020年时武汉疫情对于各类消费的影响,我们发现,地产后周期的相关可选消费,在本轮疫情之下,受冲击程度相比于武汉疫情时期已经有所改观。地产走势相比于疫情,对这类消费施加的影响更大。如果在后续政策推动之下,能够迎来地产销售增速的企稳回升,则这些后周期消费行业营收表现或相对占优。据此,我们认为,疫情后消费可能成为权益市场的主线。

2. 疫情:全国疫情继续向好,美国仍在恶化

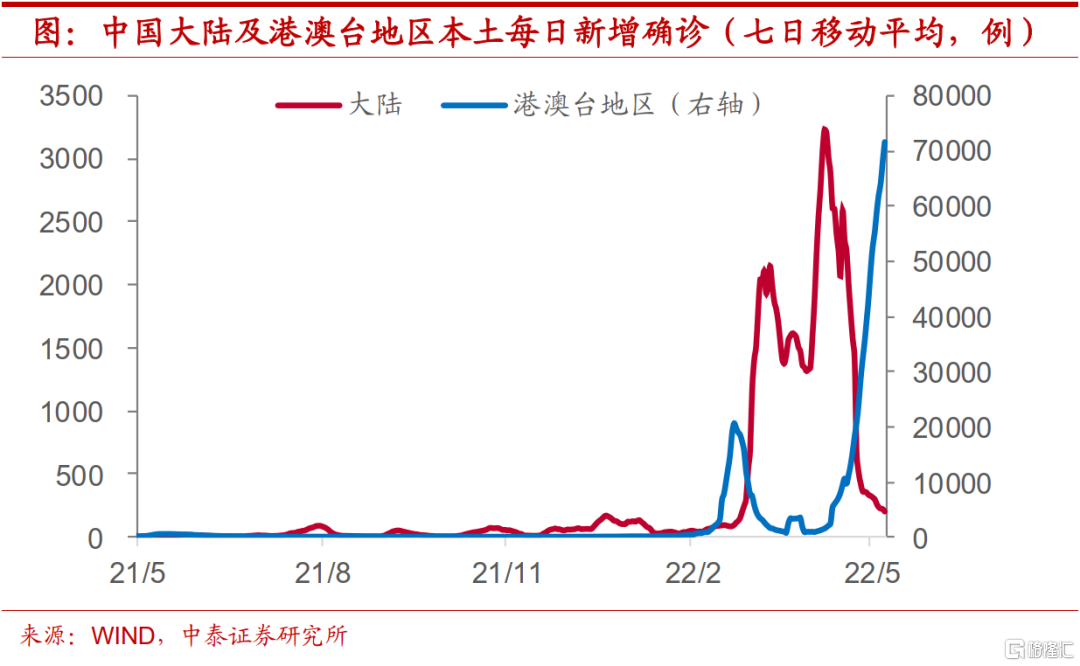

全国疫情继续向好。截至5月20日,我国大陆及港澳台地区一周新增确诊病例分别超1300例和50万例。除我国港澳台地区外,现存71个中高风险地区。当前,全国疫情仍主要以上海市的规模化疫情为主,但周新增也有明显回落。除北京、福建、河南、广东、安徽有新增确诊外,其余大部分省市基本实现清零。随着本周各省新增数大幅回落,全国疫情蔓延趋势得到有效遏制。基于此,本周上海市青浦区副区长张彦表示,将坚持科学精准、抓细抓实做好疫情防控工作,尽快实现动态清零。中国台湾地区新冠疫情仍然严峻,确诊人数在不断攀升,5月19日当地新增确诊8.9万人。

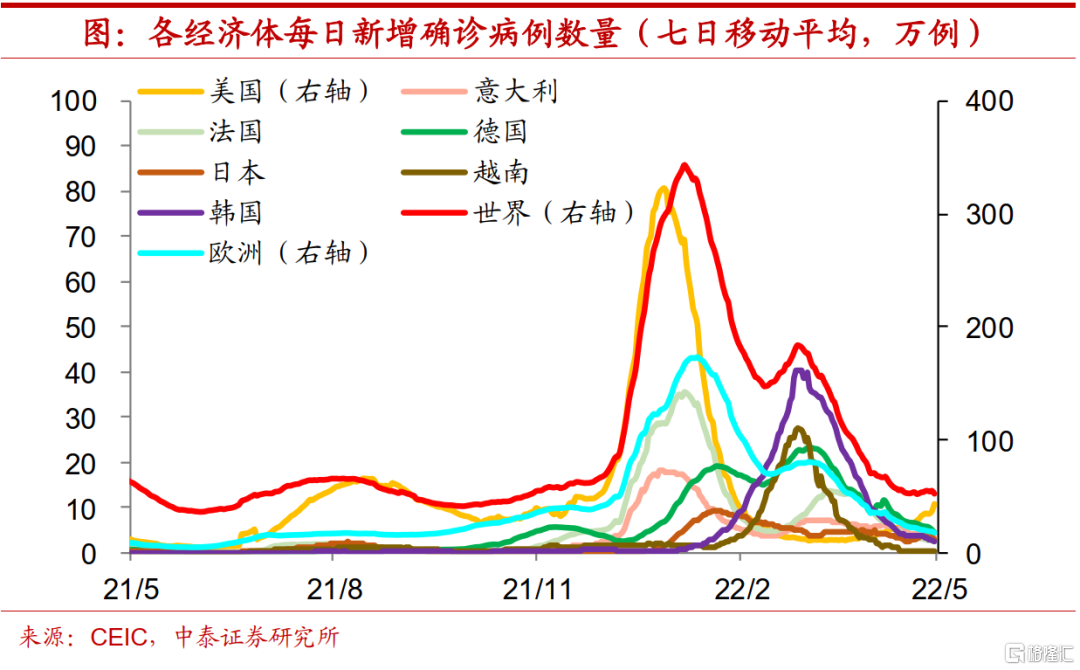

美国疫情持续恶化。截至5月20日,全球新冠肺炎一周新增确诊病例录得约364万,相较前一周小幅下降0.3%。欧洲本周新增147万,较上周下降15.7%。美国本周新增约72万,较上周大幅上行45.5%,疫情继续恶化。亚洲疫情有所好转,日本本周新增21万,较上周小幅下降0.1%。韩国本周新增16万,较上周大幅下降34.9%。

欧洲新增死亡持续回落。截至5月20日,全球新冠肺炎一周新增死亡病例约1万人,较上周小幅下降8.6%。欧洲一周新增死亡超4000人,较上周下降15.6%。本周,各主要经济体新增死亡有所回落,但美国本周新增死亡2300余例,相较上周小幅上升6.2%。英国本周新增死亡375例,相较上周大幅回落55%,德国、韩国本周持续回落,德国本周新增死亡约75例,相较上周下降55.1%,韩国本周新增死亡约248例,相较上周下降37.3%。同时,泰国本周新增死亡326余例,相较上周下降17.9%,形势持续好转。

BA.4和BA.5可能成为欧洲主导毒株。欧洲疾病预防控制中心13日在一份声明中警告说,奥密克戎新亚型BA.4和BA.5可能很快在欧洲占据主导地位,并导致疫情复燃。欧洲疾控中心强调,各国必须制定计划,在最易感人群中迅速部署第二剂“加强针”。5月17日,韩国卫生部门表示,韩国首次检出新冠病毒奥密克戎毒株的新亚型BA.4和BA.5感染病例。截止目前,BA.2.12.1感染病例已达19例。5月17日,菲律宾卫生部副部长韦尔吉雷表示,卫生部监测到奥密克戎毒株新亚型BA.2.12.1已在菲律宾出现本土传播。截至目前,菲律宾共发现17例感染BA.2.12.1毒株的病例,其中16例为本土病例。

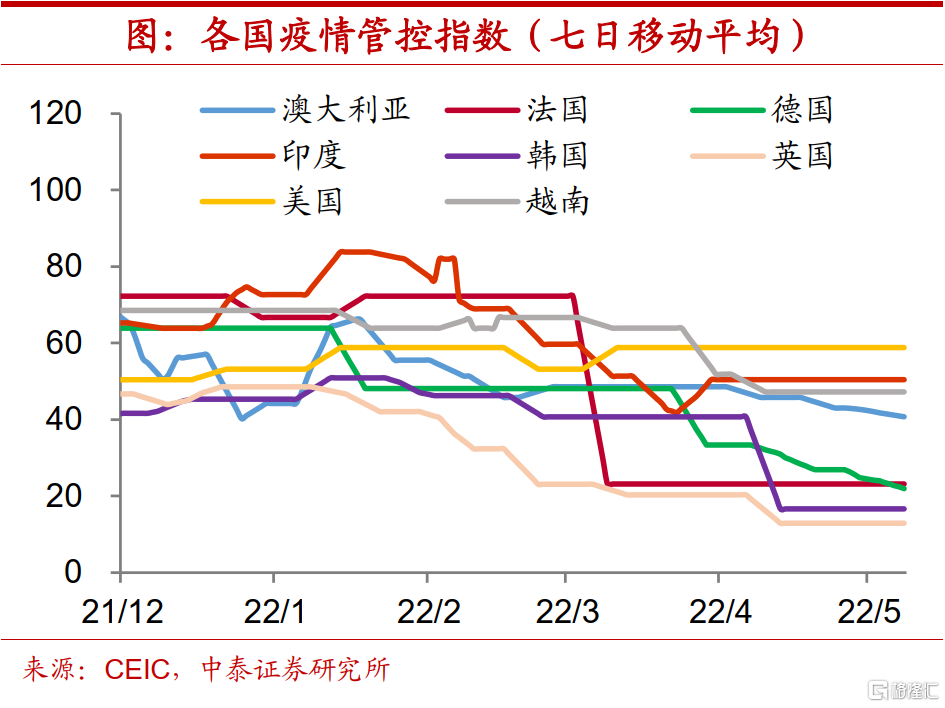

美国拟恢复口罩禁令。美国联邦卫生部及美国疾控中心主管Walensky本周表示,近期美国新冠确诊和住院病例数正在上涨,东北部和中西部是高危地区,应考虑恢复室内口罩令,而其他地区的人们应该做好准备。日本政府于5月20日决定,取消户外口罩禁令,在户外说话较少的步行移动时可不必佩戴口罩。5月20日,西班牙加泰罗尼亚大区取消了学校内强制佩戴口罩措施。

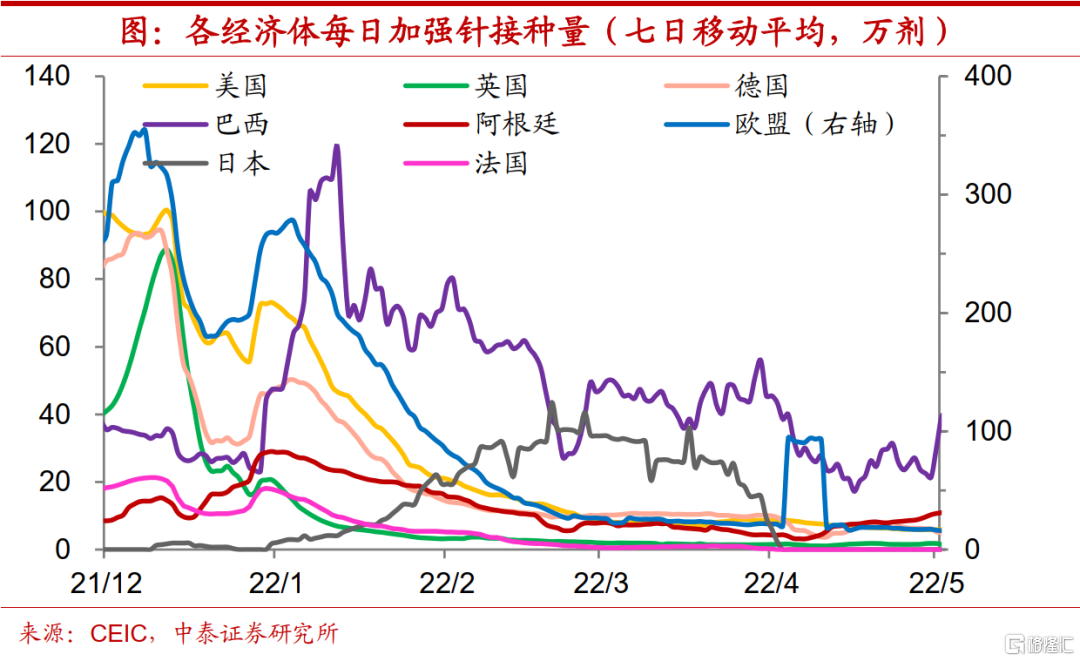

全球加强针接种持续走高。截至5月20日,全球疫苗接种总量本周新增约6000万剂,较上周上升20%。全球加强针已累计接种约19亿剂,较上周小幅上升0.5%。全球加强针接种率为24.7%,较上周上升0.4%。其中欧美累计加强针接种占全球17.4%,较上周基本持平。本周,阿斯利康关于新冠肺炎疫苗加强针的临床试验数据获得了CHMP(欧洲人用医药产品委员会)的积极评估。

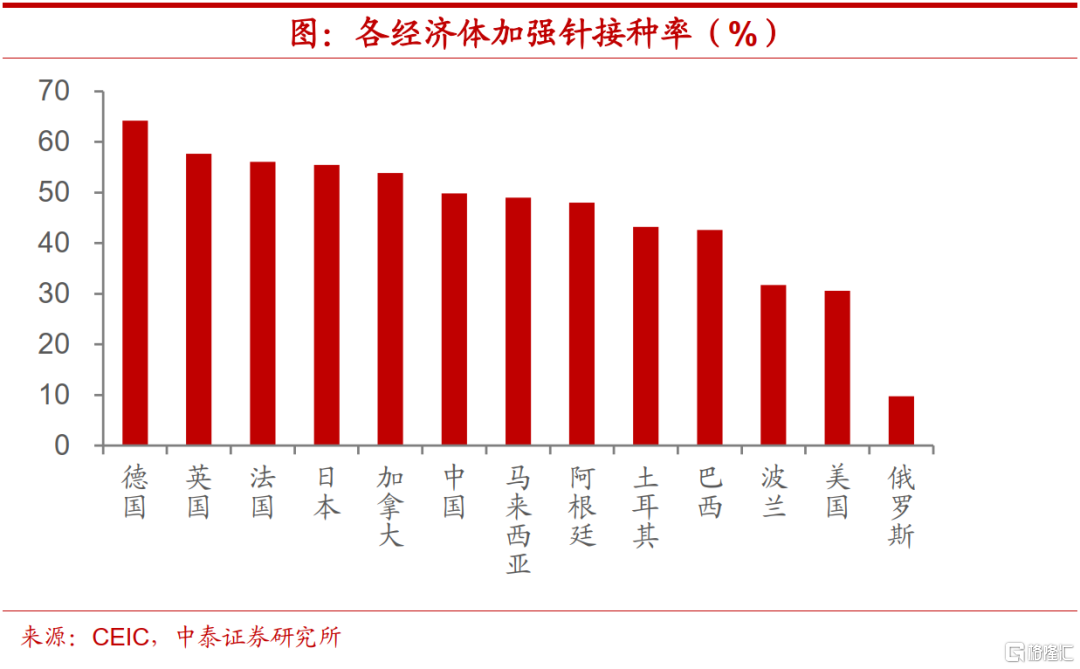

儿童新冠疫苗广泛普及。《美国医学会杂志》发表了一项基于新冠病毒mRNA疫苗(BNT162b2)有效性的研究成果。研究分析了来自美国各地的测试结果,并确定了青少年在接种第二剂疫苗后的2至4周,疫苗有效性降为原本的60%,之后有效性会直线下降。美国疾病控制与预防中心的独立疫苗专家团队推荐5至11岁儿童接种辉瑞公司的新冠疫苗儿童版加强针。5月18日,欧洲药品管理局开始评估辉瑞和BioNTech新冠疫苗加强针用于5至11岁儿童的申请。瑞士授权为6-11岁的儿童接种Moderna新冠疫苗。

3. 海外:欧元区加息预期上升,美国制造业热度消退

多位官员仍坚持单次加息50bp。美联储官员梅斯特表示,支持美联储在未来两次政策会议上以每次50个基点的幅度加息,以遏制通胀急速上升。美联储埃文斯表示,到7月或9月,美联储将降低加息幅度至单次25个基点,但年底前还将出现单次加息50个基点的情况。美联储主席鲍威尔在接受采访时表示,FOMC广泛支持在接下来的两次会议上各加息50个基点。他还强调了其降低通胀的决心,称美联储将毫不犹豫地继续加息,直到通胀回落。美联储乔治表示,股市一周来的动荡表现在意料之中,一定程度上反映了货币政策紧缩的影响,她对加息50个基点的支持态度没有改变。

欧元区加息预期上升。欧洲央行管委雷恩表示,现在管理通胀预期对政策至关重要,可能在夏季加息,并强调了迅速脱离负利率的重要性。欧洲央行管委会的多数委员准备支持今年至少两次加息,每次25个基点,一些人则保留加息3次的可能性,作为迈向中性利率的一部分。欧洲央行管理委员会成员穆勒表示,他将支持7月加息25个基点。

对俄制裁仍在继续。本周,日本政府13日在内阁会议上决定,禁止向俄罗斯出口尖端技术及产品。目前,日本已停止向俄罗斯出口57种高新技术产品及技术,且之后可能会继续追加。日本首相岸田文雄表示,原则上禁止进口俄罗斯石油。联合国发布报告显示,俄乌冲突扰乱全球经济复苏进程,在全球范围内加剧通胀压力。高通胀正在导致发展中国家的实际收入减少,工资增长受限。

纽约联储制造业指数跌为负值。近期,美国各联储公布的数据显示,5月纽约联储制造业指数录得-11.6,创2020年5月以来新低,不及市场预期的17。5月费城联储制造业指数为2.6,前值为17.6。5月大幅不及预期的市场数据反映美国部分地区制造业热度正在消退。

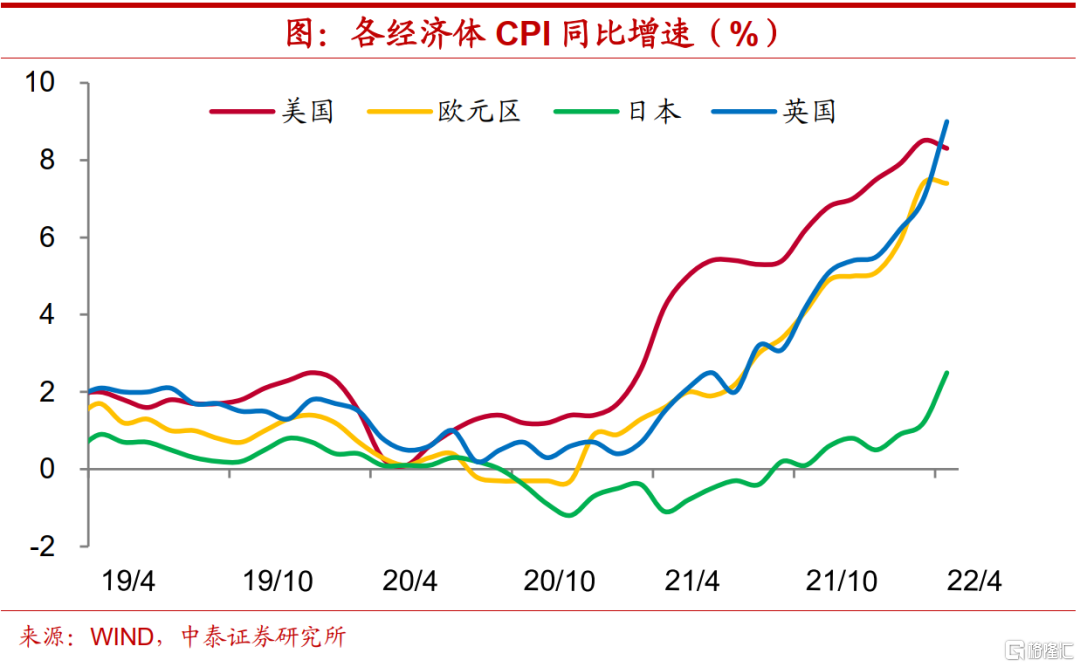

英国CPI增速创历史新高。英国4月CPI同比上涨9%,创下40年来最高涨幅。美国4月CPI同比上涨8.3%,同比涨幅较3月小幅收窄,但仍处于高位。欧元区4月CPI同比升7.4%,初值7.5%,本月欧元区创纪录的高位CPI终值也与能源和食品成本飙升有关。日本4月核心CPI同比增2.1%,前值增0.8%,创7年来最大涨幅。

4. 物价:农产品批发价格下行,国际油价回升

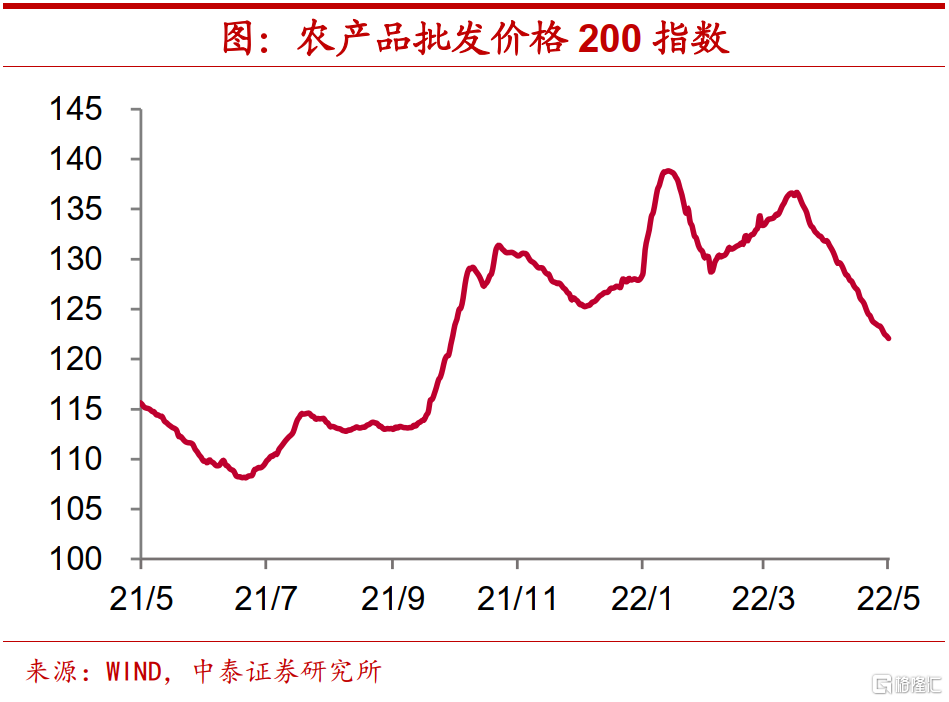

农产品批发价格指数下行。本周农业部农产品批发价格指数环比下行1.1%,上周商务部食用农产品价格指数环比下行0.9%。5月以来,农业部农产品批发价格指数和商务部食用农产品价格指数较4月分别下行6%、2.2%。

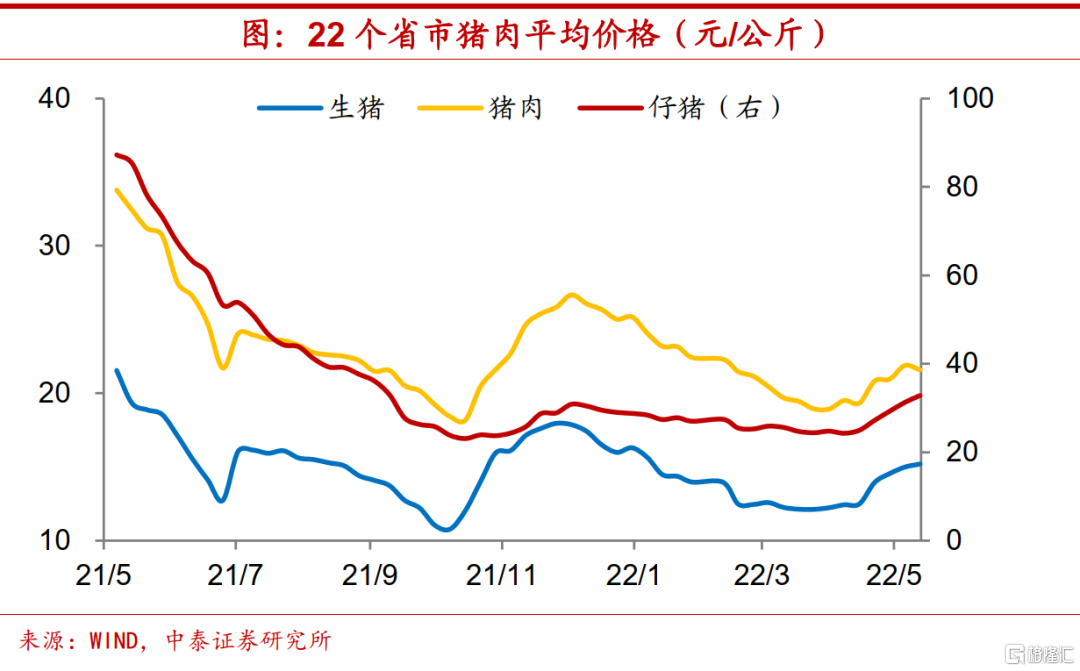

上周猪肉价格回落。上周仔猪和生猪价格环比分别上涨5%、1.4%,猪肉价格环比下跌1.4%。5月以来,仔猪、生猪和猪肉平均价格较上月分别回升22.8%、15%和9.2%。

本周羊肉平均价格环比下行0.1%,牛肉平均价格环比上行0.6%,鸡蛋平均价格环比上行0.7%,28种重点监测蔬菜平均价格环比下行1.2%,7种重点监测水果平均价格环比上行1%。5月以来,羊肉和蔬菜平均价格整体较4月回落,而牛肉、鸡蛋和水果平均价格均有上涨。

国际油价回升。本周布伦特原油价格均值环比上行5.1%,WTI原油价格均值环比上行6.4%。5月以来,布伦特原油和WTI原油均价整体较4月分别上涨5.8%、6.1%。

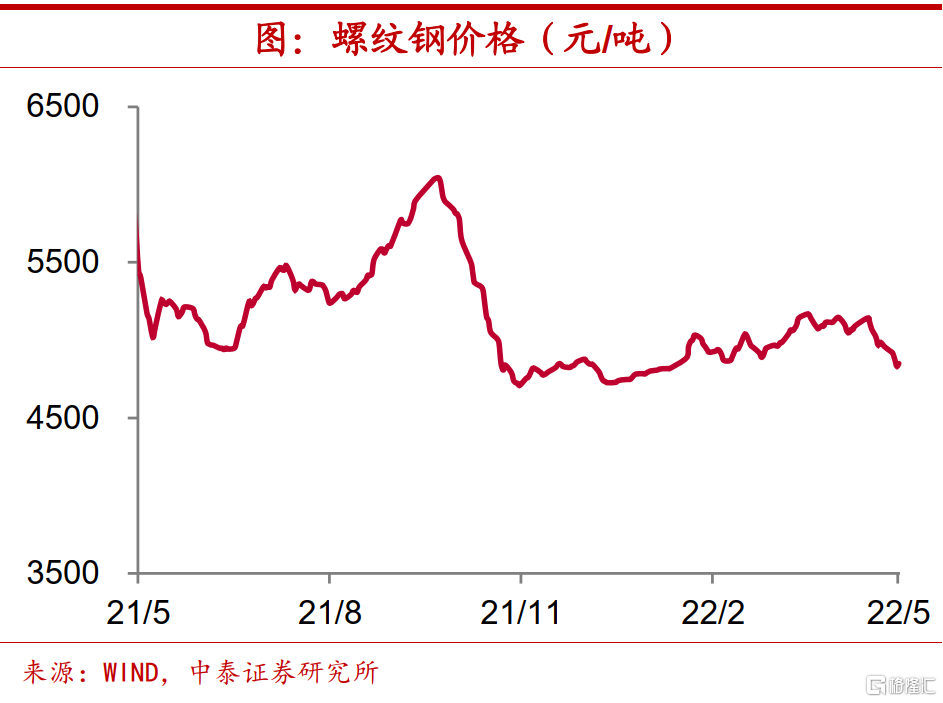

螺纹钢价格下行。本周螺纹钢价格均值环比下行2%,动力煤价格均值保持平稳。5月以来,钢价整体较4月下跌2.6%。

5. 流动性:资金利率分化,美元指数回落

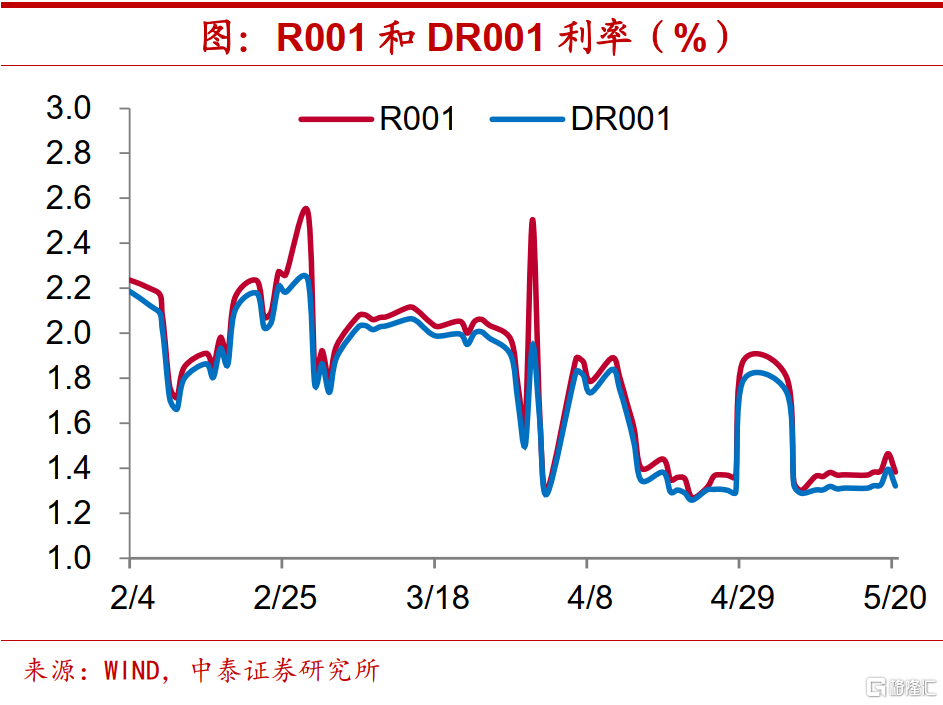

短端资金利率分化。本周DR001周度均值环比上行2.6bp,DR007周度均值环比下行0.7bp,R001周度均值环比上行2.8bp,R007周度均值环比下行2.3bp。DR007-DR001周度均值环比下行3.3bp,R007-R001周度均值环比下行5.1bp。

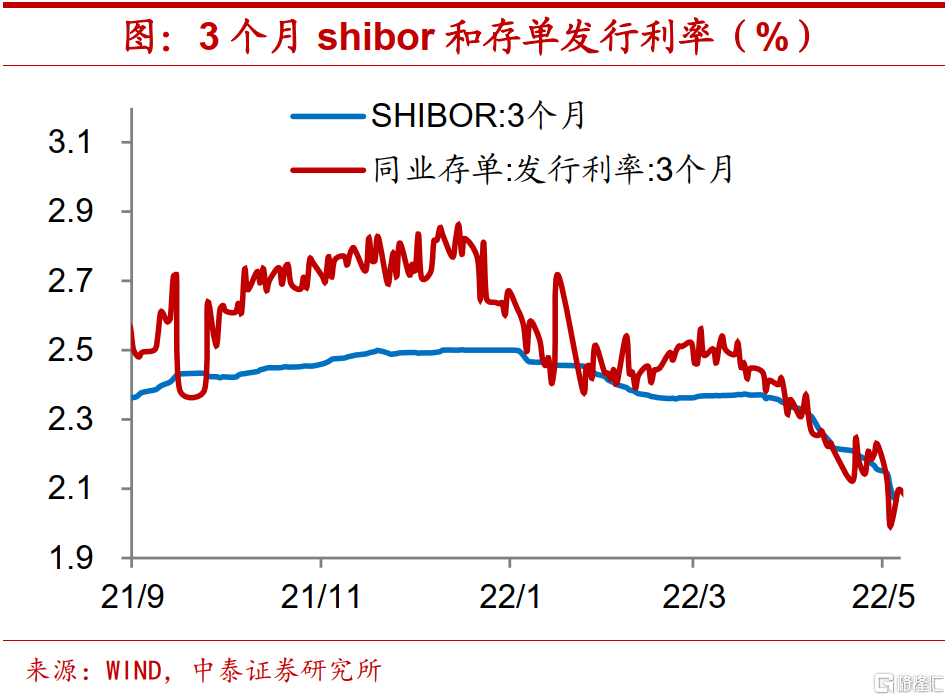

票据利率分化。本周3个月Shibor利率周度均值环比下行8.2bp,3个月存单发行利率周度均值环比下行13.2bp。本周票据利率分化,国股银票1个月转贴现利率周度均值环比下行0.6bp,国股银票6个月和1年转贴现利率周度均值环比分别上行10.9bp和7.9bp。

本周央行公开市场净回笼100亿元。本周央行公开市场共进行了500亿元逆回购和1000亿元MLF操作,本周央行公开市场累计有600亿元逆回购和1000亿元MLF到期。上周央行公开市场共进行了500亿元逆回购操作,上周央行公开市场累计有200亿元逆回购到期。下周央行公开市场将有500亿元逆回购到期。

美元指数回落,人民币升值。本周美元指数均值回落至103.6,环比下行0.6%;美元兑人民币汇率环比下行0.2%,离岸人民币和在岸人民币分别下行至6.76、6.75,人民币小幅升值。

6. 大类资产表现:港股涨幅居前,国债收益率下行

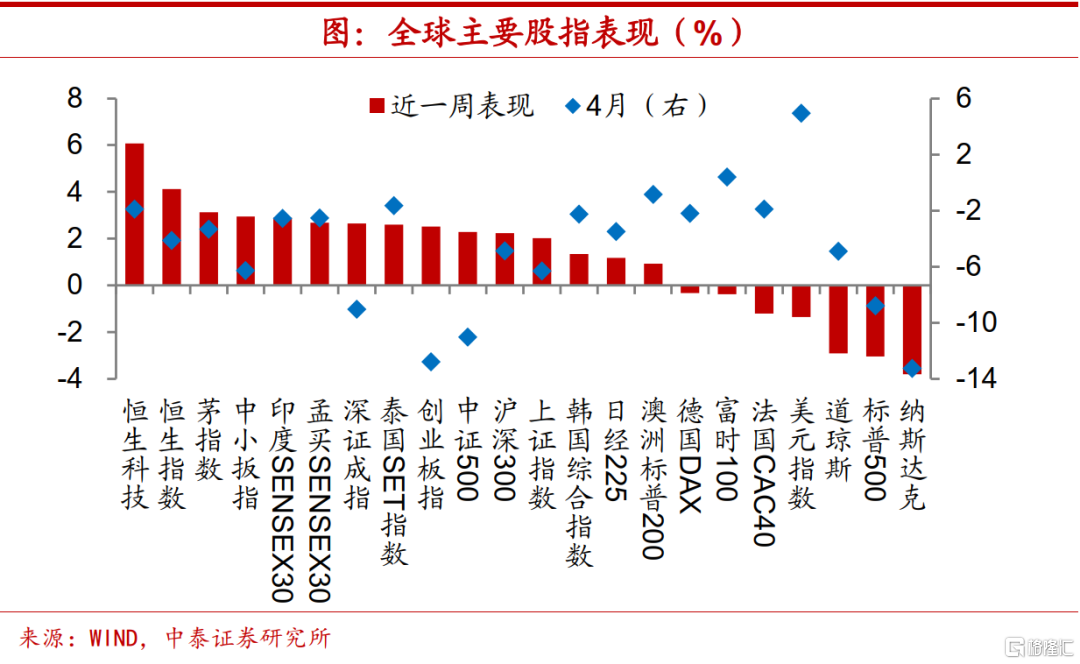

全球股市多数上涨,港股涨幅居前。本周港股涨幅居前,其中恒生科技和恒生指数分别上涨6.1%、4.1%,A股主要指数也有上行,深证成指和上证指数分别上行2.6%、2%,全球其余指数多数上行。本周美股三大指数均下跌,道琼斯、标普500和纳斯达克分别下行2.9%、3.1%和3.8%。

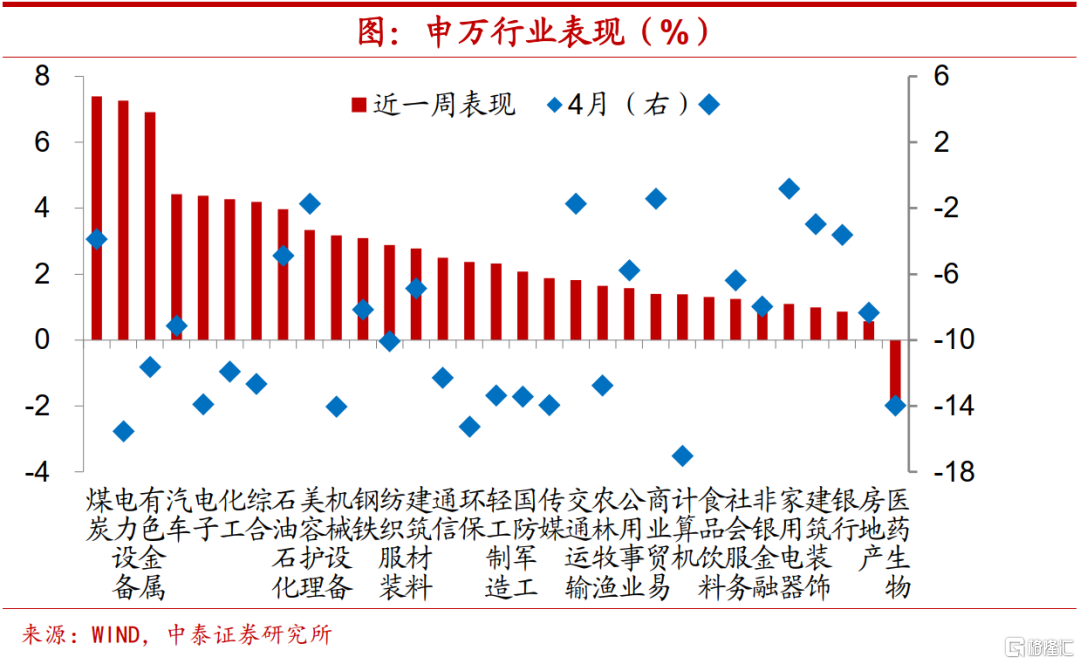

国内权益方面,煤炭领涨。本周,国内股票涨幅前三的行业分别为煤炭、电力设备和有色金属,分别上涨7.4%、7.3%和6.9%,其余行业多数上涨。本周仅医药生物小幅下跌2%。

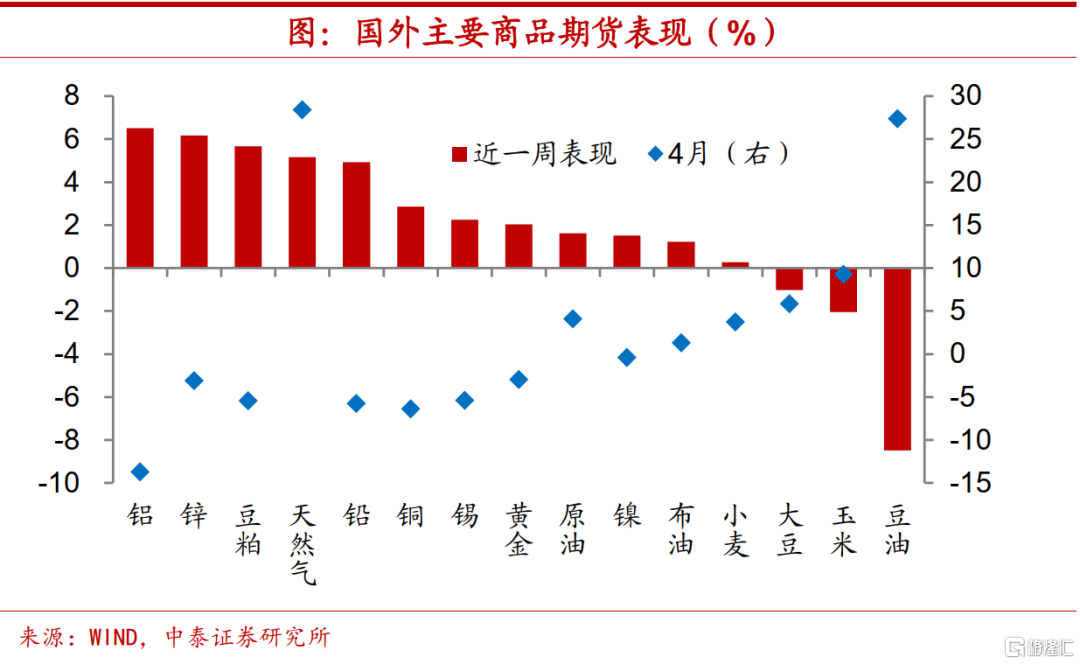

国外商品期货方面,铝领涨。国外商品期货方面,本周铝领涨,上涨6.5%,锌和豆粕紧随其后,分别上行6.2%、5.7%,其余商品期货多数上涨。本周豆油显著下跌8.5%,大豆和玉米也有小幅下行。

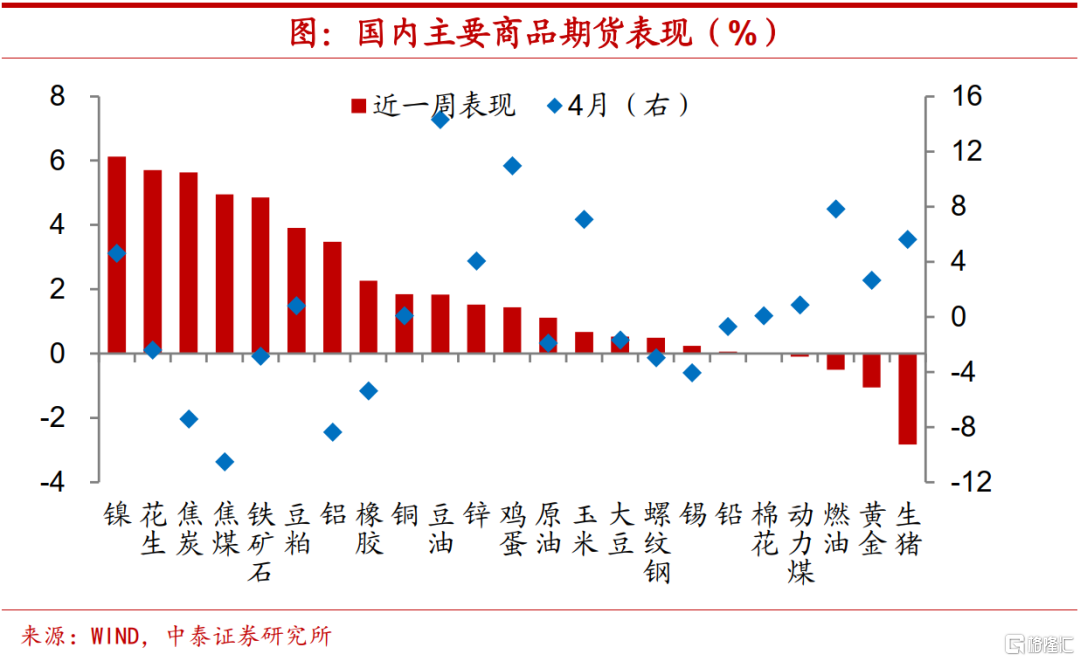

国内商品期货方面,镍领涨。本周国内商品期货方面,镍领涨,上涨6.1%,花生、焦炭和焦煤也有上行,分别上涨5.7%、5.6%和5%,其余商品期货多数上涨,本周生猪下跌2.8%。

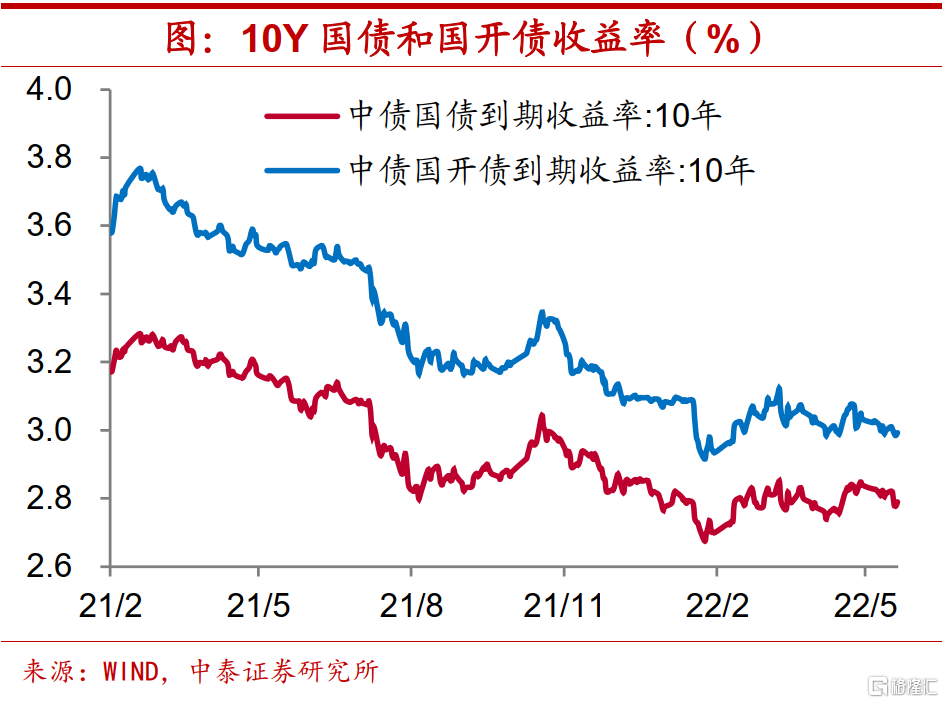

债券收益率下行,利差均有扩大。本周10年期国债收益率周度均值下行1.6bp,10年期国开债收益率周度均值下行0.7bp。10Y-1Y国债期限利差上行6.1bp,10Y-1Y国开债期限利差上行6.7bp。

风险提示:政策变动,经济恢复不及预期