下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:

20日,央行公布5月LPR利率。其中,1年期LPR报价3.7%,保持上月不变;5年期报价4.45%,较之前下降15BP。

核心观点:

此次LPR非对称调降超出市场预期。由于央行15日已将首套商品房个人住房贷款利率下限下沉20BP,市场普遍预计作为“房贷之锚”的5年期LPR此次将保持不变。但央行却开展了非对称“降息”操作,推测可能出于以下考虑:

一是落实4∙29政治局会议关于稳定楼市的政策要求。4∙29政治局会议强调“有效管控重点风险,守住不发生系统性风险底线”,并重点突出房地产、资本市场与平台经济三大风险领域。5月5日,证监会召开专题会议,研究深化资本市场改革、保持资本市场平稳运行,谋划稳定资本市场的政策举措;17日召开的“推动数字经济持续健康发展”专题协商会上,刘鹤副总理则是释放了支持平台经济的积极信号。资本市场与平台经济,政策暖风拂面。

稳定楼市在三大风险中排名第一,政治局会议要求“支持刚性和改善性住房需求,促进房地产市场平稳健康发展”,彰显当前形势下,房地产对稳定宏观经济的重要意义。早在4月底出台的“金融23条”中,央行对房地产的调控态度就发生了变化,并对住房金融宏观审慎政策进行了调整(详见报告《吹响“宽信用”的号角—全球央行观察报告之五》)。但高频数据显示,5月全国房地产销售形势未见明显起色。5月1日-18日,30大中城市商品房成交面积469.2万平方米,较上月同期仅提高8.3%,远小于上月16.5%的月度降幅。对此,央行15日联合银保监会下发通知,下调房贷利率下限20BP,此次又引导5年期LPR下调15BP,稳楼市意图明显。

二是减轻抗疫时期居民房贷压力,促进消费复苏。相比下调房贷利率下限,调降5年期LPR利率不仅可以使新购房者受益,促进房地产销售与投资增量产生;而且可以惠及房贷存量客户,有助于减轻疫情期间居民房贷还供压力,在一定程度上促进居民消费,修复消费对经济循环的牵引带动作用。

4月宏观经济数据显示,社会消费品零售总额同比下降11.1%,降幅之大超出市场预期。居民消费的大幅缩减一方面与居民消费意愿下降有关,面对疫情频发与就业困难等不确定因素,居民当前倾向于加强储蓄,这从一季度央行调查问卷与4月居民存款超季节性增多可以验证;另一方面,疫情给居民收入带来负面冲击。一季度全国居民人均可支配收入同比增长6.3%,远低于上年同期13.7%的水平,而3、4月出现的新一轮疫情,无疑将对就业与居民收入产生冲击。4月,全国城镇调查失业率升至6.1%(前值5.8%),31个大城市城镇调查失业率攀升至6.7%(前值6.0%),16-24岁人口调查失业率突破18%。

央行曾在2020年3月1日启动存量浮动利率贷款定价基准转换,目前已有95%以上的个人住房贷款利率与5年期LPR挂钩。此次调降5年期LPR利率,可使个人住房贷款利率最低降至首套房4.25%、二套房5.05%。按贷款50万、30年等额本息还款计算,此次调降LPR可使居民房贷月供每月减少支出45元,加上房贷利率下限降低的优惠,居民家庭每月房贷支出可减少100元。尽管金额不大,但可为常态化防疫政策的实施提供持续支持。

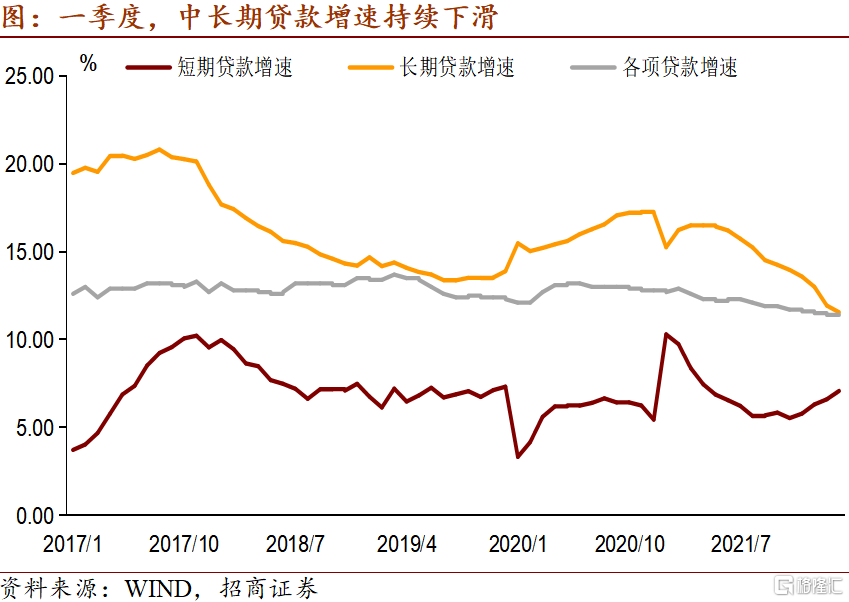

三是引导中长期贷款利率下行,激发投资的关键作用。从信贷视角来看,央行调降5年期LPR利率还有激发中长期贷款需求,稳定投资的意味。4月出现的信贷滑坡以中长期贷款最为明显,降幅创下历史第二新低水平。一季度金融机构贷款投向数据显示,工业、服务业、房地产等领域的中长期贷款增速同时走弱,其中房地产按揭贷款增速(下降2.3个百分点)与轻工业贷款增速(下降2个百分点)下滑更加明显。

虽然企业中长期贷款需求下滑体现企业投资意愿薄弱,其根本原因在于企业盈利预期低迷,但对于货币政策而言,最大限度降低融资成本仍是当前为数不多的选择。一季度《货币政策执行报告》开辟专栏,强调央行通过建立存款利率市场化调整机制,引导金融机构新发生存款加权平均利率一周下降了10个BP,我们在解读中提示这为调降LPR利率打开了空间。在4∙29政治局会议要求“全力扩大国内需求,发挥有效投资的关键作用”的导向下,引导商业银行下调5年期LPR利率,可起到促进投资的双重目的,有利于“加大宏观政策调节力度,扎实稳住经济”任务的完成。

结论与启示

今年LPR出现了两次非对称降息,上一次是在1月,从中可以体会政策思路的变化:

一是背景不同,传递央行“稳货币+宽信用”信号。今年一月调降LPR是在同期MLF利率调降的背景下进行,因此可视为“宽货币+宽信用”的组合;而此次调降LPR却是在本月MLF利率不变的基础上进行,具有“稳货币+宽信用”的特征。一季度《央行货币政策报告》已明示,货币政策下一步将以稳增长、保就业为第一目标,同时密切关注通胀形势的变化,“稳货币+宽信用”意图明显,本月MLF与LPR价格信号的变动对此进行了验证。

二是幅度不同,反映楼市政策已发生根本性转变。今年一月,5年期LPR在MLF利率下降10个BP的基础上,仅调降5个BP,说明央行当时的楼市政策偏向谨慎。相比之下,此次5年期LPR在首套房贷下限调降20BP、存款利率市场化调整机制引导新增存款加权平均利率下降10BP的基础上,大幅调降15BP,创出2019年LPR改革以来的最大降幅,反映出楼市政策已发生根本性转变。

三是结构不同,不宜将其解读为将“全面放水”的信号。1月非对称“降息”的结构是1年期LPR调降10BP+5年期LPR调降5BP,而此次只调降了5年期LPR利率,1年期保持不变,说明当前短期资金充裕的现状已引起央行重视。实际上,央行上月已通过政策工具到期的方式大幅回笼基础货币,结构上以短期资金为主,反映出央行“收短贷长”的调控思路,因此不宜将此次LPR调降解读为将“全面放水”的信号。

对于市场而言,央行“稳货币+宽信用”的组合配置,有利于权益市场流动性的改善,对房地产、新老基建,以及建筑建材等板块形成利好。但对债市而言,影响相对复杂。

一方面,当前制约经济增速反弹的核心在于企业盈利预期薄弱,制约楼市销量回升的根本在于居民收入预期下滑,问题并非出在融资端,因此LPR调降对经济的拉动作用并不直接;另一方面,“宽信用”政策的加码恐对通胀形成助力,如是货币政策将加以应对。综合来看,债市短期风险可控,但需关注中长期风险。