下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

2022年3月以来日元快速大幅贬值引起关注,近日IMF又下调SDR货币篮子日元权重,当前美联储退出宽松、美元上行破位,疫情冲击还未消退、俄乌冲突额外叠加,本轮日元贬值形势繁杂。本文通过日元历史分析,在复杂形势中拨云睹日,总结日元汇率影响框架,解析日元贬值的情理之中与意料之外因素,并对日元长期形势及对人民币稳定的启示进行了深度思考分析。

日元历史回顾:日元汇率的四大影响因素。

国际收支:长周期影响日元汇率的基本盘;

经济因素:中期影响日元汇率的重要因素;

外部因素:日元汇率与美元指数相关,受美联储政策变化短期影响明显;

避险因素:市场动荡时期日元往往表现较强,呈现避险属性。

本轮日元贬值:情理之中与意料之外。

从国际收支、经济形势及美联储加息背景看,本轮日元贬值属于情理之中;

疫情冲击叠加俄乌冲突,给日元施加了意料之外的不确定性,日元避险属性下降;

交易层面看,套息交易并非此次日元贬值的推手。

后续日元形势:短期之势与长期之变。

短期看,贸易逆差延续+美日货币分化,日元仍有贬值压力,但快贬压力缓释;

长期看,逆全球化+时代变革背景下,日元地位将持续面临压力。

日元波动与变化中需要额外关注的问题。

日元贬值会反向支撑美元强势,短期会增强美元韧性;

世界格局裂隙加大之际,日元与卢布反差反映安全因素是一国货币重要支撑。

正文

日元汇率历史回顾与影响因素归纳

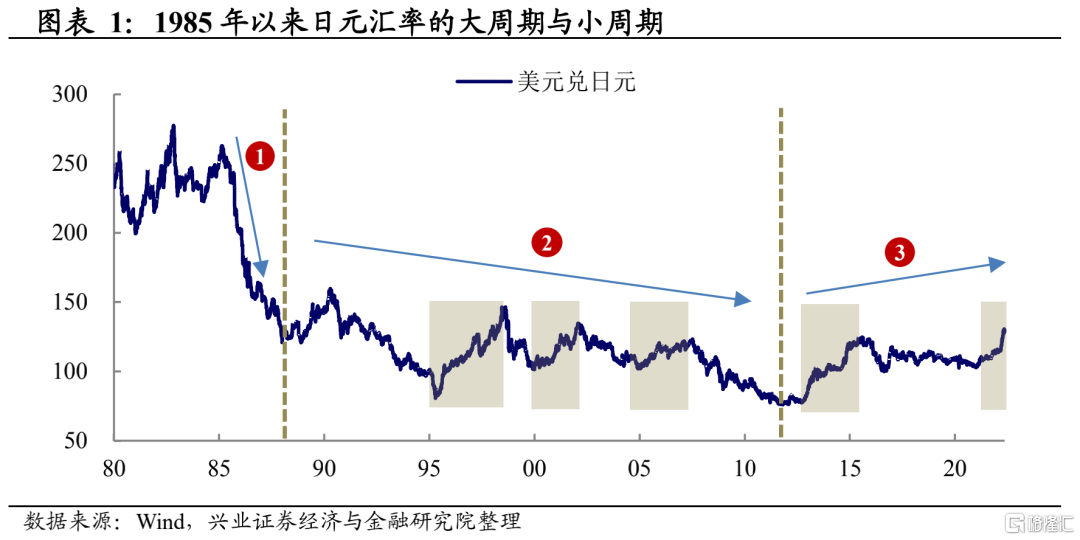

1985年以来,日元汇率走势整体可以分为三大阶段,其中包含数个小周期。1985-1990年,日元快速大幅升值阶段;1990-2012年,日元整体呈现升值趋势阶段;2013-2022年,日元整体呈现贬值走势阶段。1985年以来的日元汇率三大阶段中,还穿插着诸多升值、贬值小周期。虽然在近40年的历史中日元汇率起起伏伏,但其中亦有规律可循。

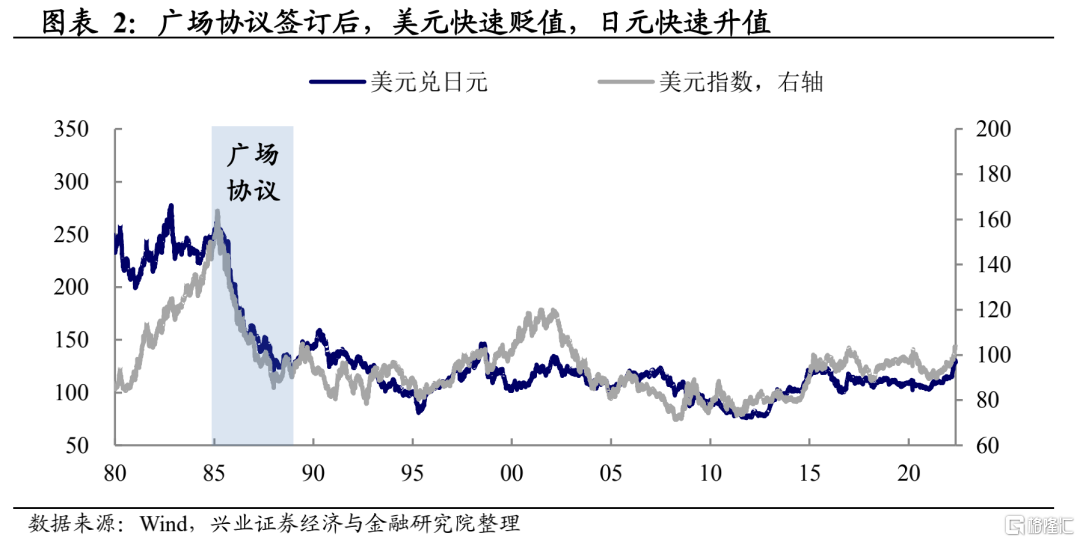

规律一:1985-1990年,广场协议是影响日元汇率的主要因素。20世纪80年代经济全球化加速,日本得益于在制造、电子、汽车等产业领域的优势,贸易顺差快速扩张,成为美国贸易逆差主要贡献方。此一时期,美国在贸易领域对日本持续施压,试图打压日本贸易发展,1985年美英法德日五国签订广场协议,美国希望通过美元贬值改善国际收支不平衡,并试图通过干预日元升值,挫伤日本贸易竞争力。广场协议签订后,日元汇率快速升值,日本贸易顺差扩张趋势发生逆转,贸易顺差有所下降。

规律二:长期看,影响日元汇率的基本盘是贸易顺差。1990年以后,广场协议对日元汇率影响消退,日元大幅升值趋缓,日元汇率与日本贸易差额之间体现出长期趋势一致性,贸易因素成为影响日元汇率的基本盘。1990年以来随着日本贸易顺差变化,日元汇率呈现两阶段特征:(1)1990-2012年,日本维持贸易顺差、日元汇率呈现升值趋势。(2)2013-2022年,日本贸易顺差下行,日元汇率呈现贬值趋势。

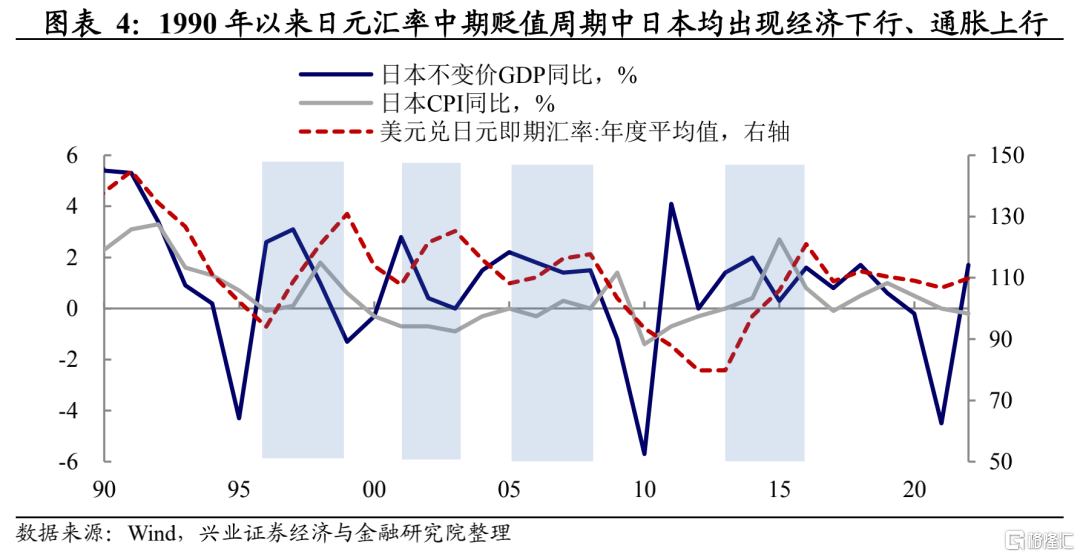

规律三:中期看,经济基本面是日元汇率重要影响因素。1990年以来,日元汇率在两阶段长期趋势性变化中,先后于1996-1997年、2001-2002年、2005-2008年、2013-2015年经历几次中期贬值周期,在这几次贬值时期,日本均发生了比较明显的经济增速下行、通货膨胀上行。从中周期维度看,日本经济基本面表现对日元汇率有重要影响。

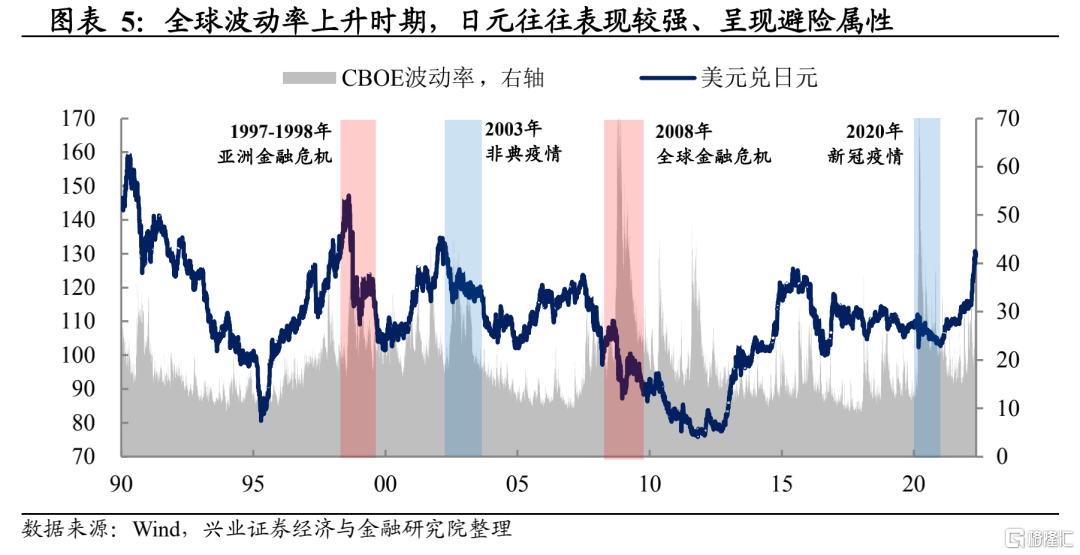

规律四:短期看,市场动荡时期日元往往表现较强、呈现避险属性。1990年以来的历次市场动荡时期(1998年亚洲金融危机、2008年全球金融危机、2003年非典疫情、2020年新冠疫情),在市场波动率大幅上升、风险加大之际,日元均表现较强,体现出避险属性。

规律五:美联储货币政策变化也是短期影响日元汇率的重要因素。2010年以来美联储货币政策两次转向时期(2014年美联储开始退出连续3轮的量化宽松;2022年美联储开始退出新冠疫情时期极度宽松的货币政策),日元汇率均在联储转向落地阶段出现快速贬值。虽然日元具有避险属性,但也会受到美联储货币政策变化的影响,这种影响在美联储货币政策转向初期尤其明显。

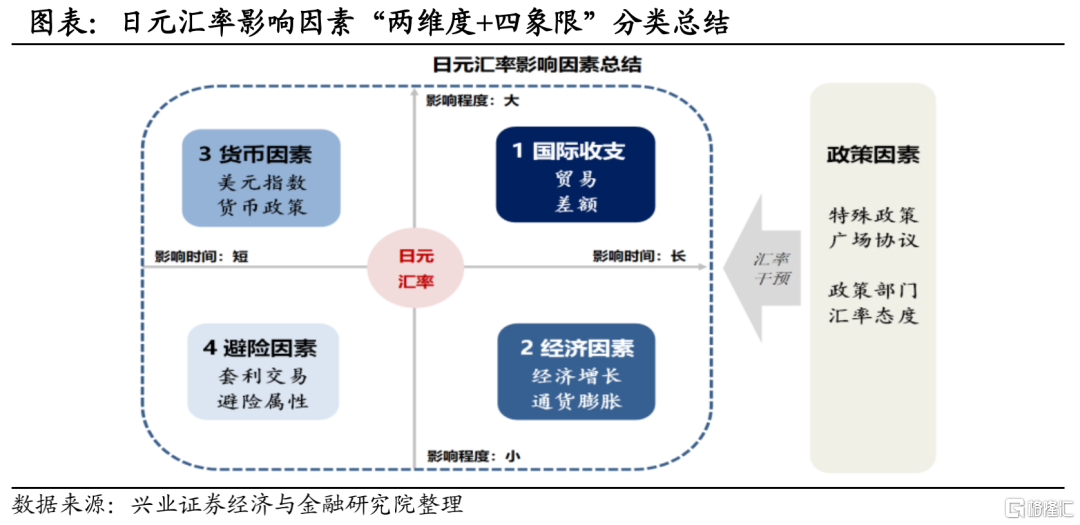

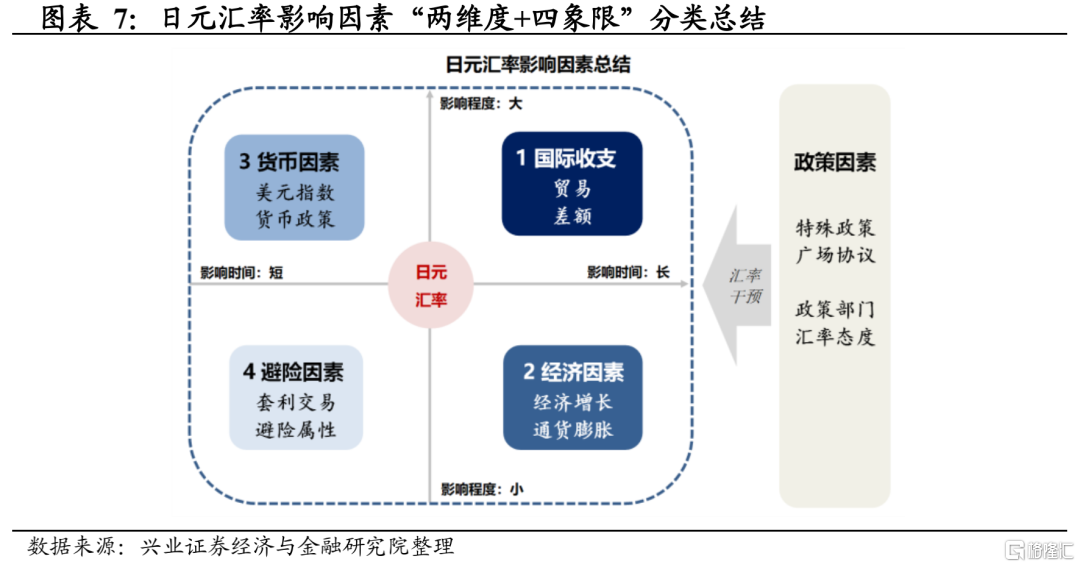

日元汇率影响因素总结:“两维度+四象限”分类。根据以上,将日元汇率影响因素,按照影响周期长短、影响程度大小,进行“两维度+四象限”分类:

国际收支:长周期影响日元汇率的基本盘。

经济因素:中期影响日元汇率的重要因素。

外部因素:美元指数与日元汇率相关,联储政策变化短期对日元影响明显。

避险因素:市场动荡时期日元往往表现较强,呈现避险属性

政策因素:日本货币政策趋向,以及政策对汇率的态度决定调控与否。

本轮日元贬值:情理之中与意料之外

2022年3月以来,日元快速、大幅贬值引起关注,当前美联储正在退出宽松、美元指数上行破位,新冠疫情冲击还未消退,俄乌冲突额外加剧全球不确定性,近日IMF下调SDR货币篮子日元权重,诸多事件交织,本轮日元贬值较以往形势更加繁杂。本部分结合前述分析框架,在复杂形势下拨云睹日,分析近期日元贬值为何如此剧烈,与以往相比有哪些不同?哪些因素是情理之中,哪些因素是意料之外?

从国际收支、经济形势及美联储加息背景看,当前日元贬值属于情理之中。2014年下半年日元也曾发生过快速贬值,当时日本面临贸易逆差、经济较弱、通胀上行的环境,以美联储退出货币宽松为导火索,导致日元发生快速大幅贬值。当前,日本面临的贸易逆差、经济下行、通胀走高的环境与2014年类似,2022年3月以美联储退出货币宽松为导火索,再度诱发日元快速大幅贬值。

2021年以来,贸易逆差+经济走弱背景下日元已处于贬值趋势。从国际收支看,受新冠肺炎疫情几轮反复、全球供应链受阻、大宗商品涨价影响,2021年以来日本出口走弱、进口较强,尤其是从2021年下半年开始,日本开始出现持续性贸易逆差,国际收支对日元支撑走弱。从经济情况看,2021年以来日本经济经历疫情后的冲高开始回落,受国际大宗商品涨价影响通胀逐渐走高,经济下行、通胀上行的环境对日元形成压力。在贸易逆差、经济基本面走弱背景下,日元自2021年以来就已经出现贬值迹象。

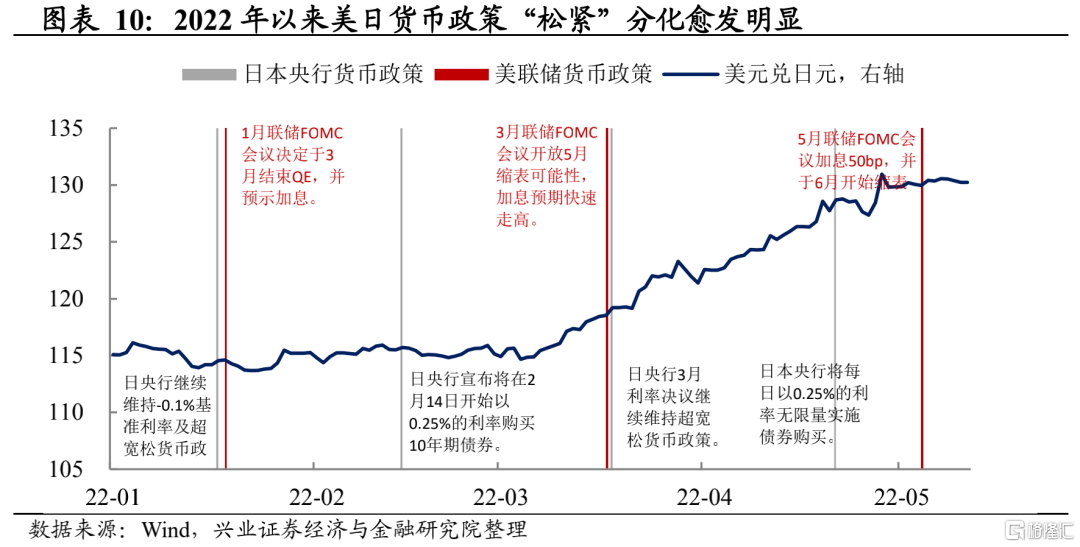

2022年3月美联储加速转鹰、日本宽松持续是日元加速贬值的导火索。2022年3月以来,美联储退出宽松之际鹰派言论有所强化,市场对加息及缩表预期走高,日本央行则继续维持超宽松货币政策(日本央行行长承诺继续无限量购债,“激进地”实施货币宽松政策,并暗示无意干涉日元汇率)。此次日元快速贬值与2014年美联储收紧周期类似,2014年下半年,美联储退出量化宽松,日本维持货币宽松,甚至于2014年10月扩大购债规模,美日货币政策“松紧”分化,日元也出现快速大幅贬值。

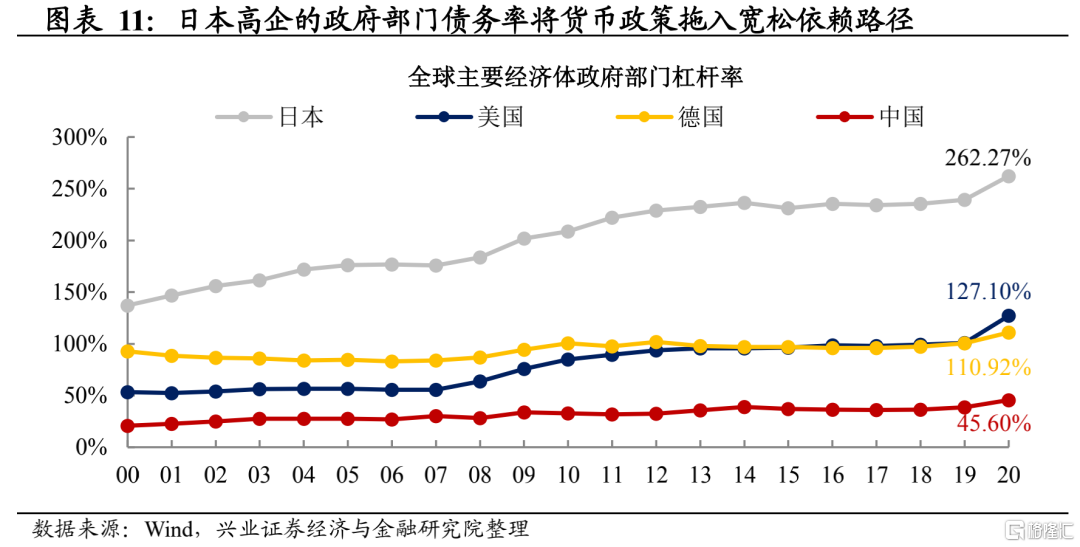

在美联储上轮(2014-2015年)以及本轮退出宽松时期,日本央行均维持宽松货币政策,一个重要原因可能是政府部门的债务压力。日本政府债务率在全球主要经济体中处于较高水平(截至2020年底,日本政府部门债务率高达262.27%,同期美国、德国政府部门债务率分别为127.10%、110.92%,中国政府部门债务率为45.60%)。在安倍经济学思路下,日本央行要维持买债规模以支持财政扩张(也即MMT主要实践逻辑),同时也需要以低利率环境维持付息成本在较低水平,否则日本政府债务延续会面临较大压力。尤其是新冠疫情以来,日本政府部门债务率进一步冲高,债务压力加大,对于货币宽松依赖也加强。

疫情冲击叠加俄乌冲突,给本轮日元贬值增加了意料之外的不确定性。除了贸易逆差、经济走弱、通胀上升以及美联储加息对日元有压力,当前日本供应链受疫情冲击仍在延续背景下,俄乌冲突不确定性加大,使得日本贸易、能源安全面临的局面更加“被动”,给本轮日元贬值增加了额外的不确定性。

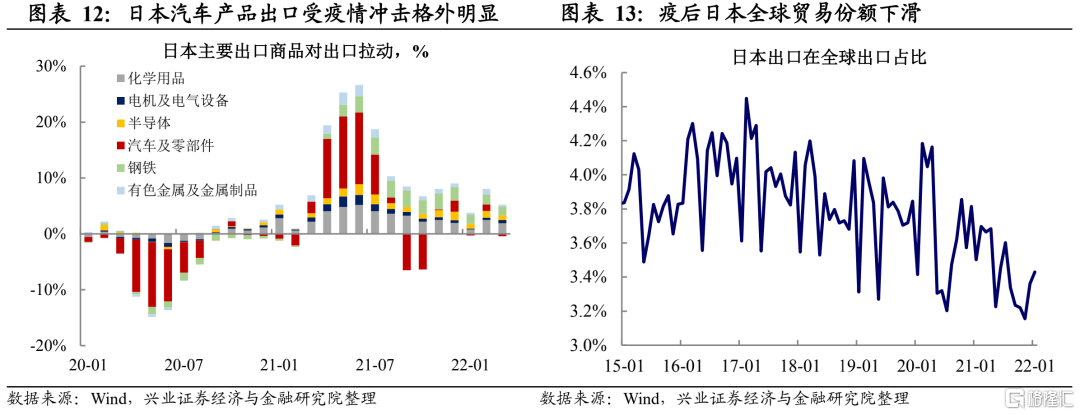

疫情冲击叠加俄乌冲突背景下,日本出口供应链受冲击尤其严重。日本出口商品主要是汽车、半导体等商品,这些商品的供应链较长,生产、运输、消费各环节在全球分布更加分散,更容易受到疫情不断反复的冲击。2020年疫情冲击之际,日本汽车出口遭受重创,对日本出口拖累明显。此后不断反复的疫情、全球供应链的阻塞,持续给日本出口带来压力,日本在全球出口中的份额由疫情前3.9%左右的水平,下滑至2021年的3.5%。当前全球疫情冲击尚未消退之际,俄乌冲突不确定性又起,进一步加剧日本出口“被动”局面。

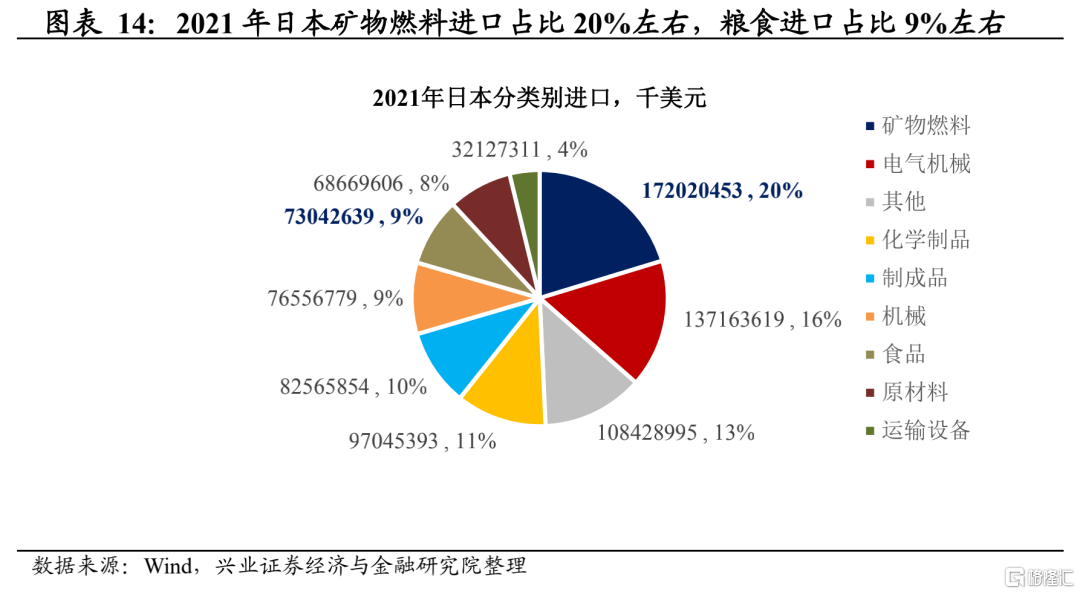

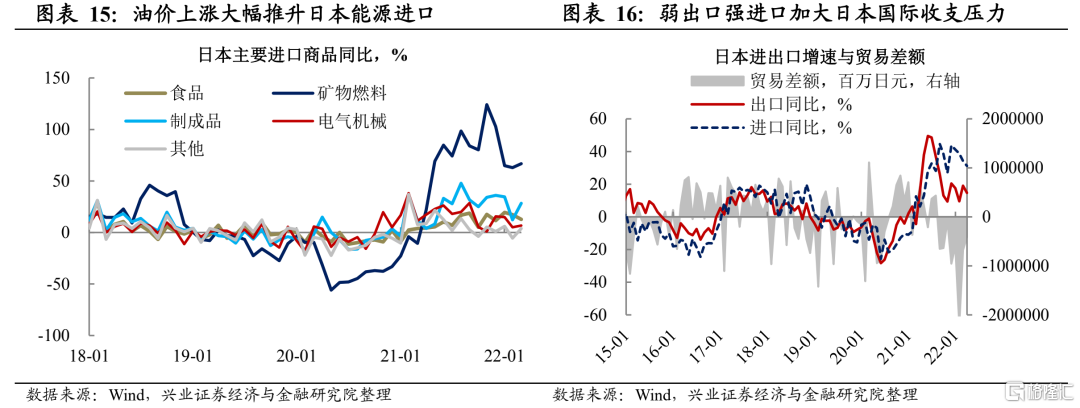

俄乌冲突推升能源价格,日本进口压力上升,能源粮食安全挑战加剧。日本地属岛国、资源匮乏,能源、粮食等进口依赖非常高,主要大宗商品的进口量/消费量皆在70%以上(2019年,日本天然气、原油、小麦对外依赖度分别为97.5%、87.3%、83.7%)。2021年,日本矿物燃料进口占进口总额比重在20%左右,粮食进口占比在9%左右。2020年新冠疫情后,供需不匹配导致全球大宗商品价格走高,2022年以来俄乌冲突又进一步加剧了能源、粮食价格上行压力,日本能源进口大幅上涨,使得依赖大宗商品进口的日本,不仅面临国际收支进一步恶化压力,能源、粮食供给安全也陷入“被动”局面。

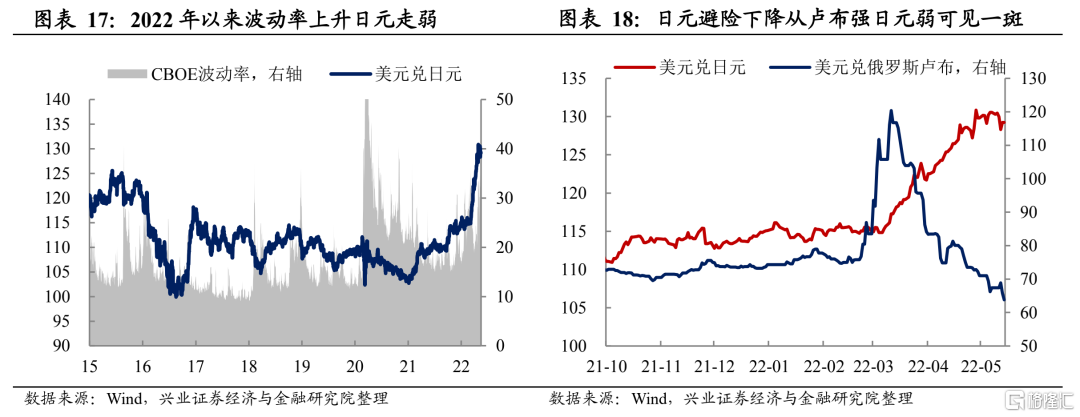

俄乌冲击背景下,市场担忧日本能源、粮食供给安全,日元避险属性下降。不同于以往全球风险上升时期,日元往往体现避险属性,2022年以来俄乌冲突升级、市场风险上升,日元则表现疲弱,避险属性下降。俄乌冲突反映逆全球化加速演绎,在裂隙加大的世界格局中,拥有必需品(能源、粮食等)也意味着拥有更大的应对空间,而对必需品进口依赖严重的经济体则面临更大挑战,尤其是对于受益于经济全球化同时又进口依赖严重的日本来说,无疑会弱化日元地位和避险属性。俄乌冲突以来,俄罗斯卢布汇率发生急跌之后,随着俄罗斯要求进口俄罗斯能源以卢布支付,卢布汇率急转直升超过前期高点,而日元汇率在更加动荡的国际形势下,走弱加剧、快速贬值,日元避险属性下降从中可见一斑。

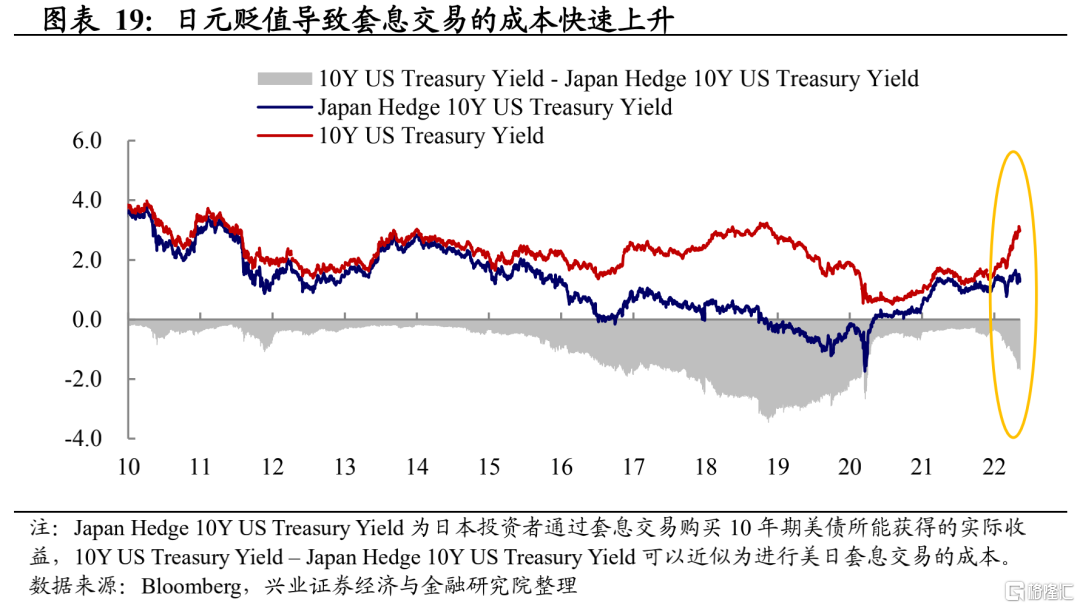

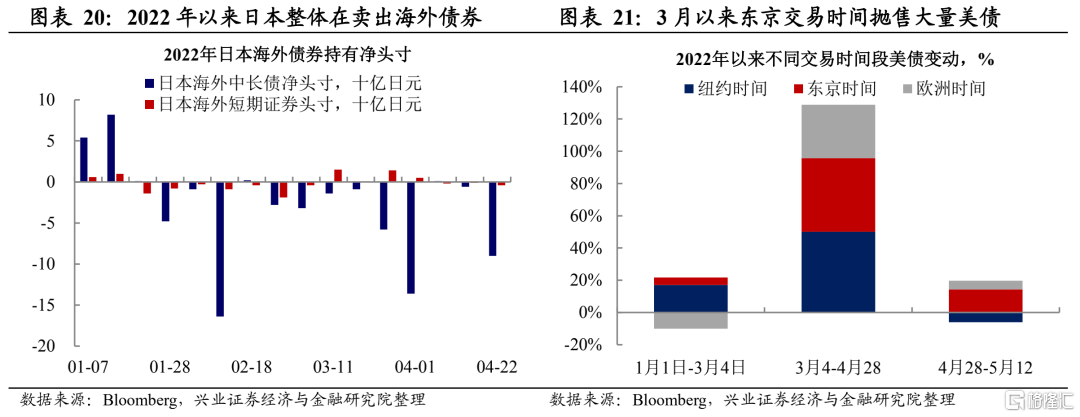

套息交易并非此次日元贬值的推手。近期,由于美日利差快速走扩,也有讨论认为套息交易(以低息日元融资兑换美元购买美债进行套息)对本轮日元快速贬值起到了推波助澜的作用。但自2022年1月底以来,虽然美债收益率不断上升,但是由于日元贬值压力及预期快速上升,导致利用日元进行套息交易的对冲成本也随之上升。在这一考虑下,加之3月日本进入财年末期,面临组合再平衡需求,日本投资者于2022年3月开始加速卖出美债,而这也成为3月以来美债收益率快速冲高的原因之一。因此近期日元快速贬值或并非由套息交易推动。

后续日元形势:短期之势与长期之变

短期看,贸易逆差延续+美日货币分化,日元仍有贬值压力,但快贬压力缓释。

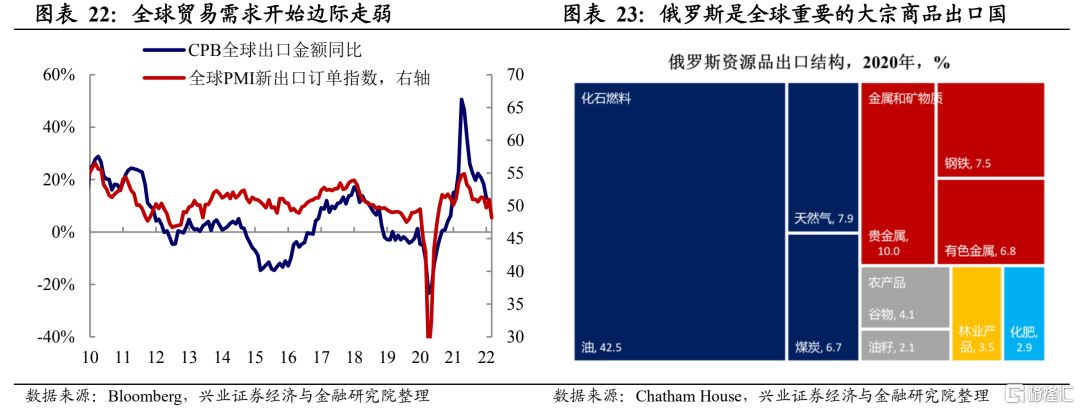

从贸易角度看,疫情以来全球(尤其是美国)商品消费复苏已接近尾声,全球制造业贸易需求已在走弱(详见《20220427-疫情扰动下,后续出口怎么看?》);加之俄罗斯是全球重要的大宗商品出口国,俄乌冲突使得大宗商品价格年内或维持高位徘徊;对于“大宗进口+制造业出口”这一贸易组合的日本而言,年内或持续面临贸易逆差压力。

从货币政策角度看,美国通胀高企背景下,“抗通胀”仍是美联储当前最重要的任务,美联储鹰派态度短期难以改变,日本方面,在安倍经济学思路下,日本在MMT实践道路上债务率高企,对货币宽松已经形成严重的路径依赖,被迫也好、情愿也罢,除了维持宽松,日本央行或难找到第二条政策路径。

从技术面看,日元快速贬值压力已经有所释放。对比与此轮日元贬值环境相似的2014年下半年,在美联储退出宽松从预期发酵到落地(先退出QE、紧接着实施加息)的大约半年时间中,美元指数快速上行25%左右,同期日元指数下行20%左右;本轮日元贬值期间,如果从2021年下半年美联储退出宽松开始发酵至今,美元指数上行幅度在15%左右,日元指数下行幅度在15%左右,日元对美联储货币政策调整和美元指数变动的反映相对已经比较充分。随着日元贬值压力快速释放,日元快速贬值压力已有所缓解。

长期看,逆全球化+时代变革背景下,日元地位将持续面临压力。

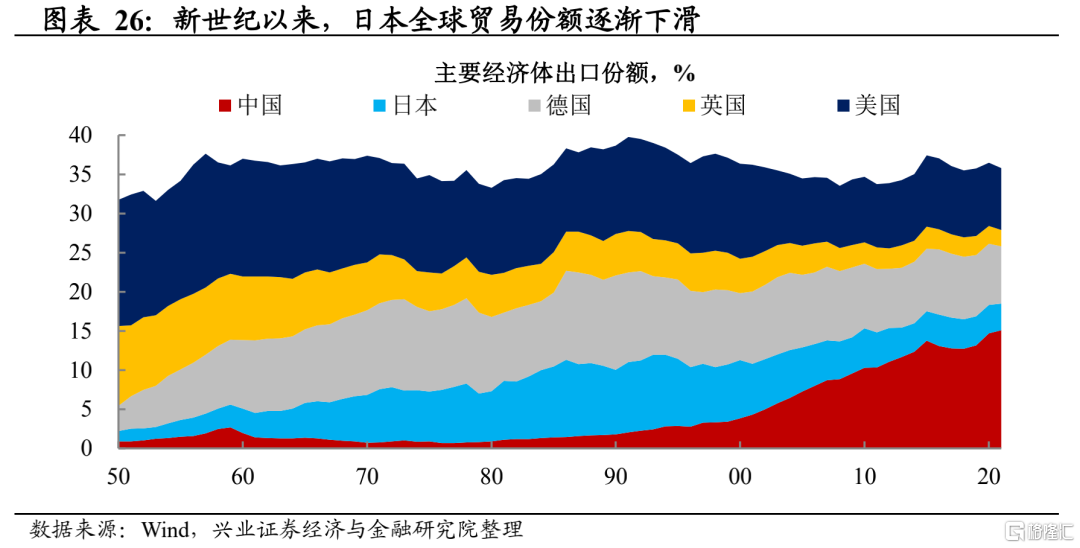

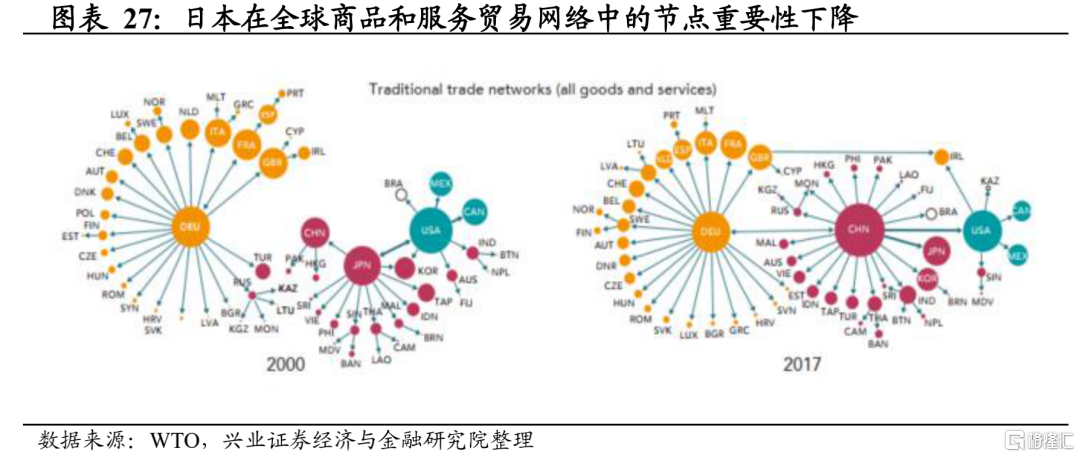

贸易层面:逆全球化背景下,日元贸易优势面临持续走弱压力。自2008年全球金融危机以来,全球需求多年持续弱势,加之中国经济贸易发展、全球价值链枢纽作用增强,日本贸易优势已经处于下降趋势(贸易顺差优势逐渐消退、全球贸易份额逐渐下滑、全球贸易网络节点重要性下降),在此背景下2013年以来日元呈现长期下行趋势。近年来,从中美贸易战到俄乌冲突,逆全球化不断演绎,加之新冠疫情冲击叠加,裂隙加大的世界格局对全球供给、需求将产生持久而巨大的冲击,对于原材料需求依赖于外部供给、制造业产品依赖于全球市场的日本而言,全球需求下行将压缩日本出口空间,而供给冲击下的大宗商品价格压力,将抬升日本生产成本,这无疑会对日本贸易形成两头施压,加大日本贸易优势下行压力,这将给日元带来中长期挑战。

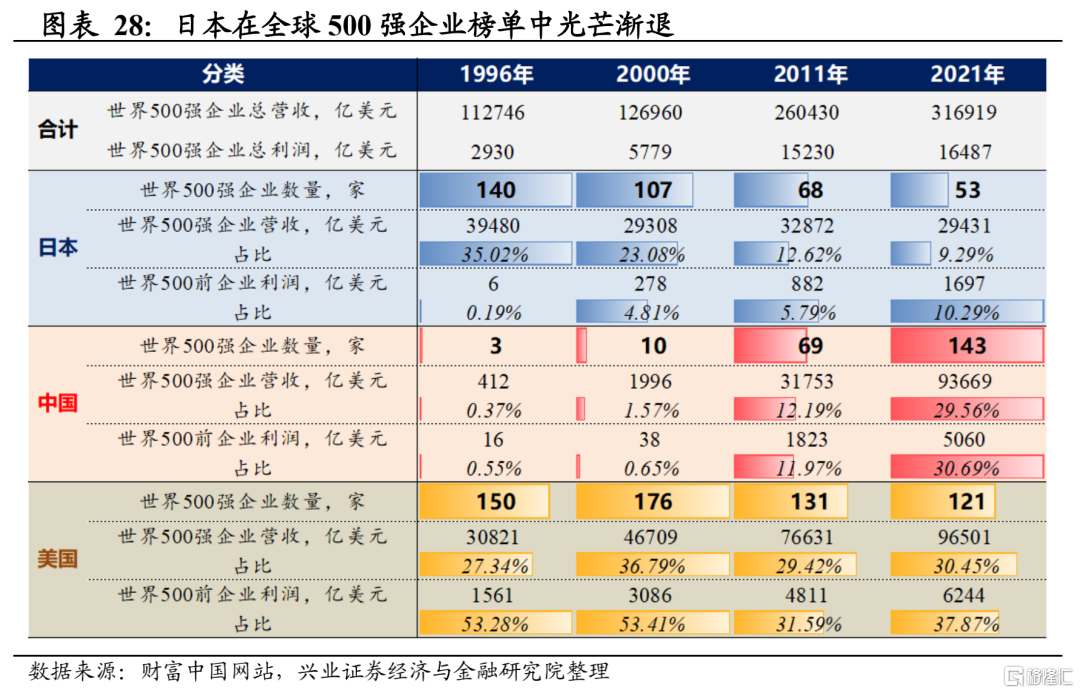

产业层面:数字经济+新能源时代,日本产业竞争力面临挑战。从更长周期角度看,日元汇率在1990s-2000s近20年的走强周期中,贸易顺差是支撑日元的基本盘因素。日本贸易顺差背后的重要支撑是,在20世纪80-90年代经济全球化叠加世界信息化发展大背景下,日本的汽车、机械、半导体等产业竞争力优势明显。进入新世纪以来,世界发展迈入数字经济+新能源时代,日本在这两个领域的竞争力都不占优势。从世界500强企业榜单中,也能看到从20世纪末期以来日本产业竞争力下滑的趋势,1996年-2021年,日本进入世界500强企业榜单的企业从140家下滑到53家,营收占比从35.0%下滑至9.3%;同期美国进入世界500强企业的数量、营收占比整体变化不大,中国进入世界500强企业的数量、营收占比大幅上升。

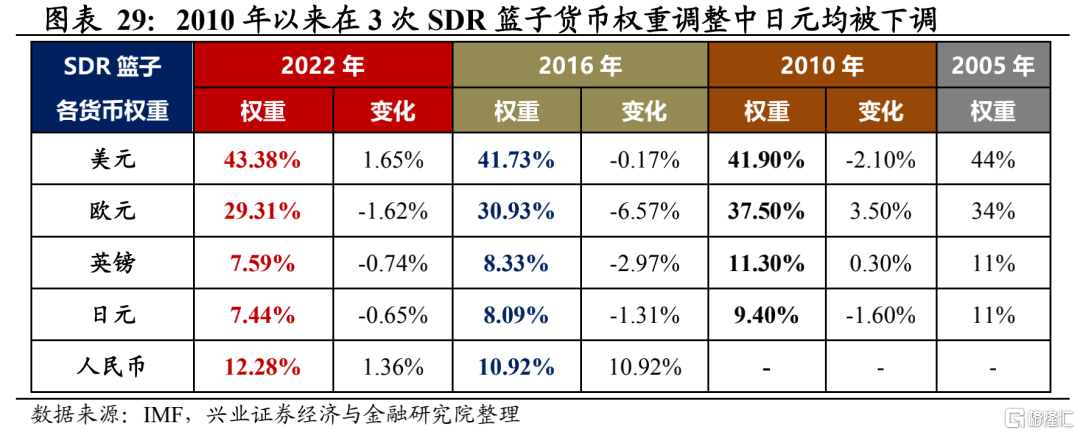

SDR篮子货币下调日元权重,反映日元在世界贸易和金融体系中地位趋弱。从全球货币体系角度看,近期IMF公布最新的每5年进行一次的SDR货币篮子权重分配结果,从本次调整结果看,美元、人民币权重分别上调1.65%、1.36%,欧元、英镑、日元权重分别下调1.62%、0.74%、0.65%。回顾2010年以来的3次SDR篮子货币权重的调整,日元是唯一一个在3次调整中都被下调权重的货币。这一权重直接反映的是各个货币在世界贸易和金融体系中的重要性,日元权重的连续下调,也是日元中长期地位趋弱的反映。

日元波动与变化中需要额外关注的问题

日元贬值会反向支撑美元强势,短期来看会增强美元的韧性。当前在美联储退出宽松背景下,美元指数处于强势环境,而日元作为美元指数构成中占比第二大的货币,日元弱势会进一步支撑美元走强,本轮美联储加息,美元指数上行破位、达到近20年以来的高点,其中也有日元弱势的额外支撑。整体上看,货币强弱关系是相互的,虽然很难直观的论断日元走弱与美元走强之间谁因谁果,但弱势的日元相对来说会增加强势美元的韧性。

裂隙加大的世界格局中,安全因素是支撑货币的重要之锚。俄乌冲突下日元避险走弱超乎以往逻辑,而俄罗斯卢布转跌走强则十分超预期。2022年以来复杂的国际形势中,日元、俄罗斯卢布、巴西雷亚尔等货币的变化,反映在逆全球化持续演绎,世界格局裂隙加大的环境中,在资源以及必需品(尤其是能源、粮食)方面能够实现自给自足,是经济体自身安全的重要保障,也是应对逆全球化进程中全球货币体系变局与冲击的屏障。这对于中国在逆全球化变局中,寻求稳健发展、维持货币稳定也提供了启示,那就是在资源、粮食、核心技术等领域要拥有自主权,当前中国加大力度推进保障粮食安全、保障能源供应、推动科技创新、解决“卡脖子”环节等,是筑牢经济安全、国家安全屏障的有力之举,也有助于在全球货币变局中筑牢人民币稳定的经济安全之支撑。

风险提示:国内外经济形势及政策调整超预期变化。