下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

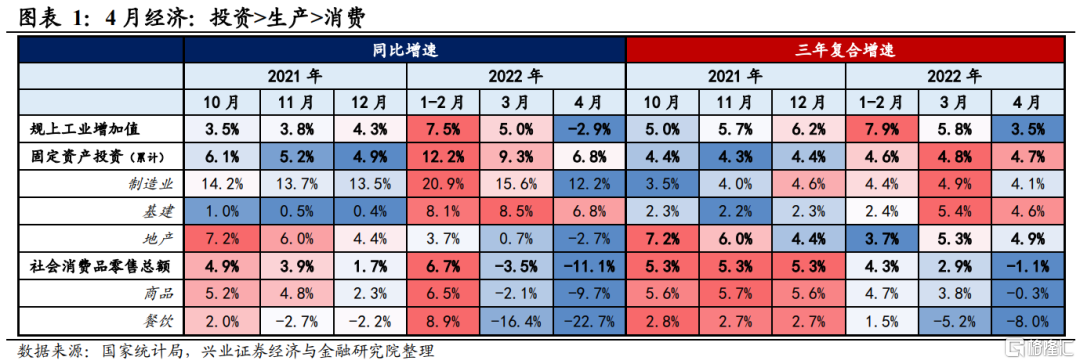

2022年4月规模以上工业增加值同比-2.9%;固定资产投资累计同比6.8%;社会消费品零售同比-11.1%,我们认为:

4月经济:投资>生产>消费。本轮疫情对经济的拖累幅度小于2020年首轮疫情。4月生产、消费的同比增速较前值分别回落7.9、7.6个百分点,明显小于2020年首轮疫情时期的20.4、28.5个百分点,这一特征与我们此前持续追踪的高频指标基本相符。

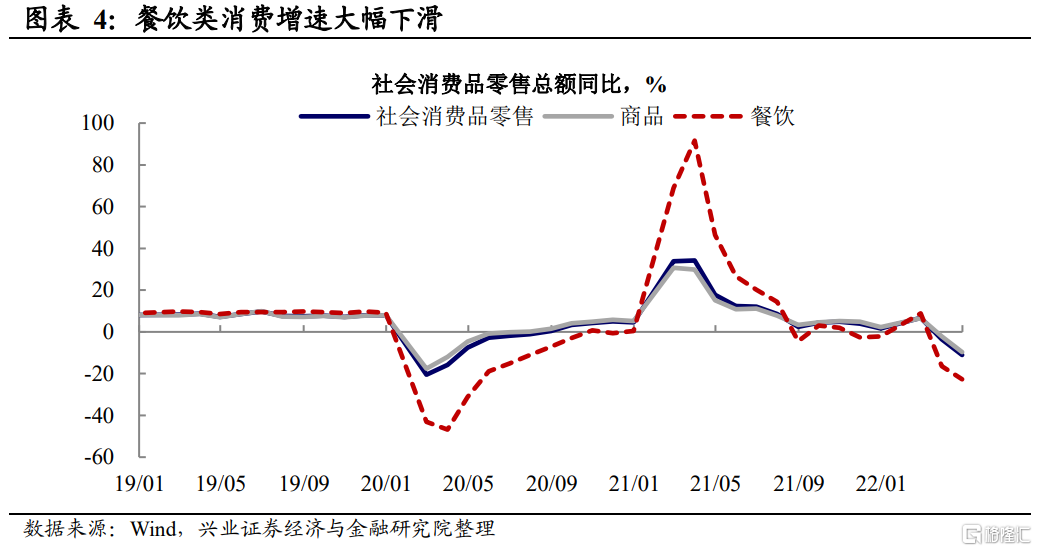

消费:可选消费仍是主要拖累,必须消费也有边际弱化。4月餐饮消费增速由-16.4%下滑至-22.7%,商品消费增速由-2.1%下滑至-9.7%。商品消费中,可选消费仍是主要拖累,但受物流受限等因素影响,必须消费也出现了明显下滑。

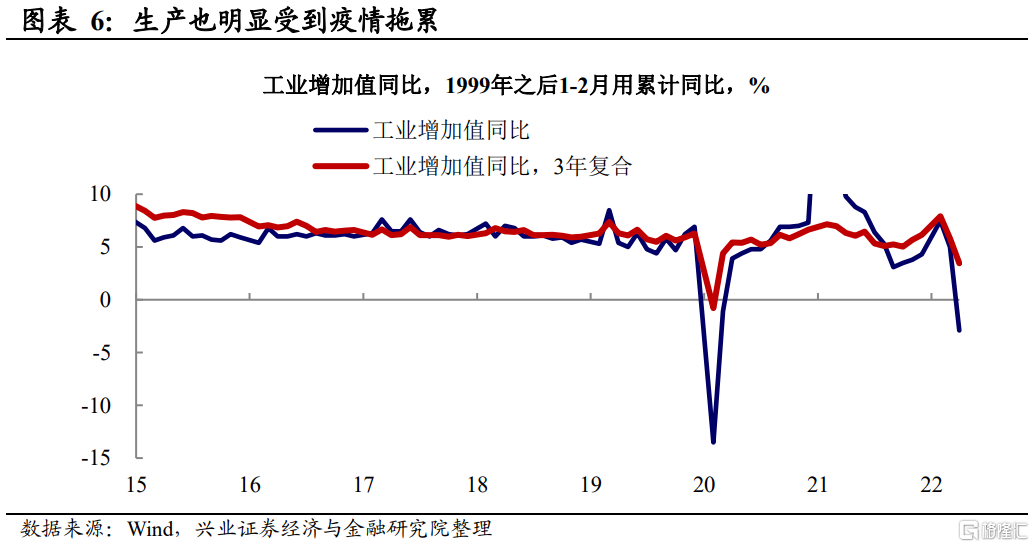

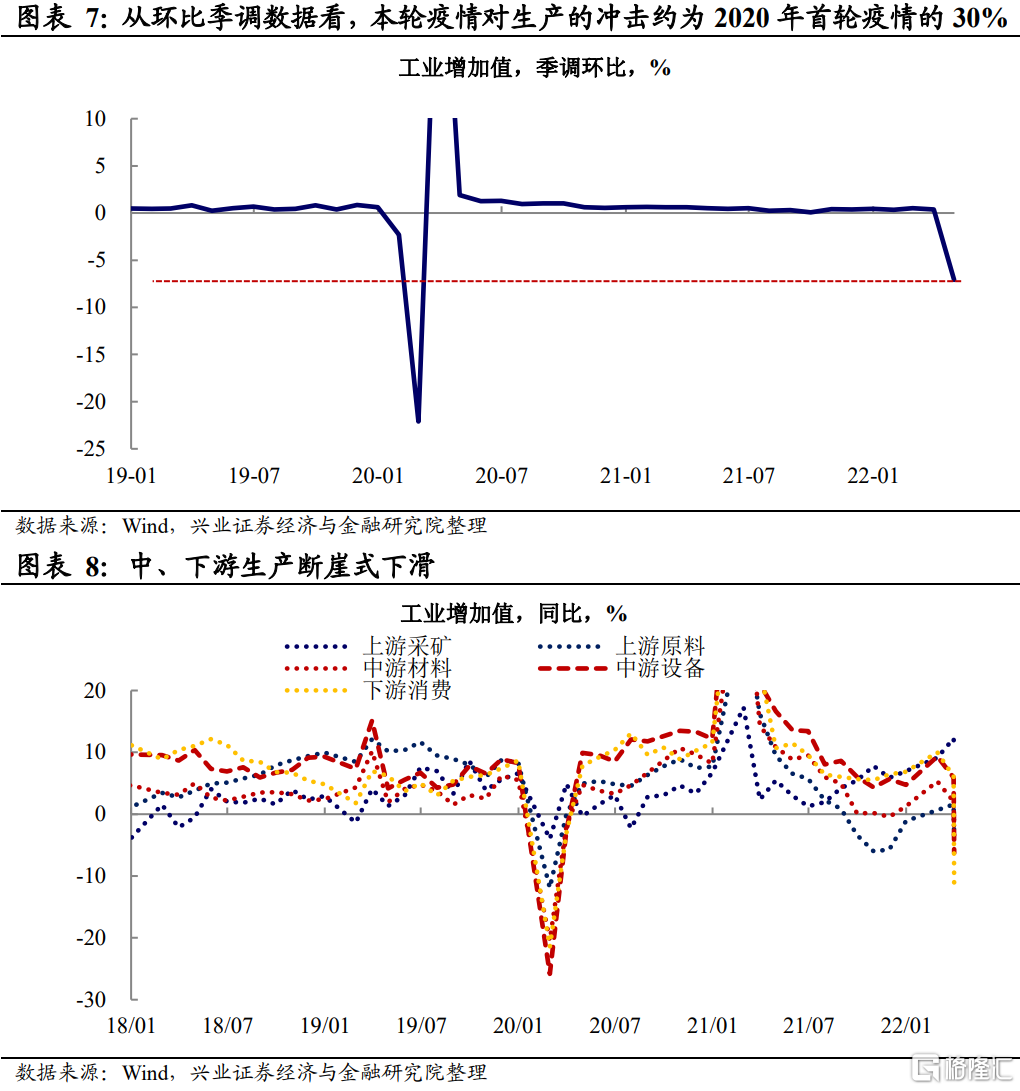

生产:上游生产仍较稳定,中下游生产大幅下滑。4月工业增加值季调环比-7.1%,约为2020年首轮疫情下滑幅度的30%左右。结构上看,由于大宗商品价格强势,上游企业仍有较强的生产动力,但中下游生产大幅走弱。

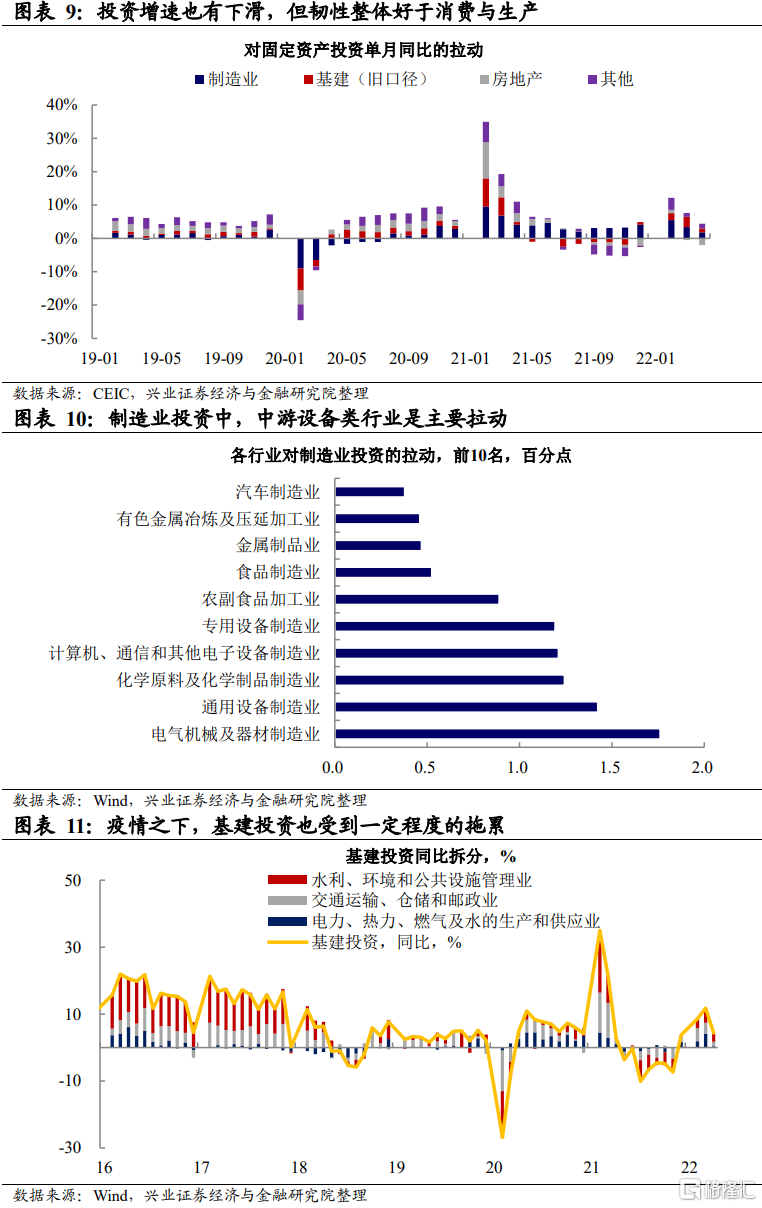

投资:制造业投资与基建投资仍具韧性,或主要受益于“稳增长”发力。4月固定资产投资表现强于消费、生产,制造业投资与基建投资是主要拉动。基建投资保持正增长并不让人意外,但制造业投资同样维持正增长,与 2020年首轮疫情时期明显不同。拆分看,中游设备行业是4月制造业投资的主要拉动,这可能也与财政发力背景下,基建投资预期较强有关。

地产:资金压力加大叠加疫情扰动,投资增速进一步下滑。“保交付”政策支持下,1-2月投资短暂转正,但3-4月房企资金压力增大,房地产开发投资增速大幅回落。此外从销售端来看,房地产市场的需求仍未见明显改善。

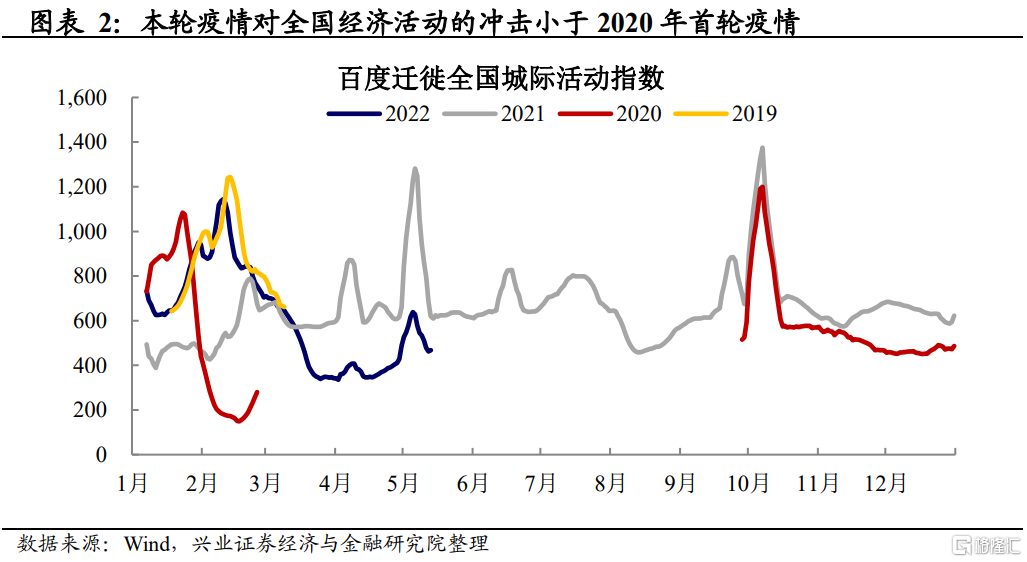

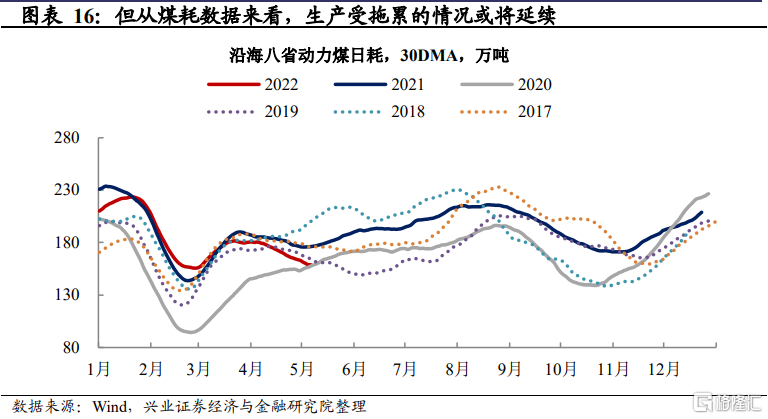

高频数据来看,5月全国经济活动已开始边际恢复,但生产仍明显承压。从全国城际活动指数来看,4月最低点约为2021年同期的56%,而当前已恢复至去年同期水平的75%左右,指向全国经济活动已开始边际恢复。但从生产相关的高频指标来看,沿海八省动力煤日耗数据较2021年同期水平的差距仍在拉大,或指向疫情对生产的拖累仍在延续。

往后看,本轮疫情的影响仍将持续一段时间,政策有望继续发力对冲。我们在春季策略中提到,年内经济与市场将经历从疫情拐点到经济拐点,再到市场拐点的过程。目前疫情的拐点已在4月出现。近期政治局常委会会议强调 “毫不动摇坚持‘动态清零’总方针”,预计本轮疫情对经济的影响仍将持续一段时间,经济拐点可能在5-6月出现。而后随着疫情对经济的短期冲击逐渐过去,疫情所导致的市场担忧情绪也将逐渐缓解。

风险提示:疫情不确定性风险,经济下行风险。

正文

月经济:投资>生产>消费

整体来看,4月经济回落幅度小于2020年首轮疫情时期,与高频经济活动数据体现的情况基本相符。4月固定资产投资增速、工业增加值增速、社会消费品零售增速分别为2.4%、-2.9%、-11.1%,疫情对消费的冲击最为明显,其次是生产,再其次是投资。从同比增速的回落幅度上来看,4月生产、消费的同比增速较前值分别回落7.9、7.6个百分点,对比2020年首轮疫情时期,2020年1-2月生产、消费同比增速较前值分别回落20.4、28.5个百分点,本轮疫情对生产、消费的冲击整体仍是弱于2020年首轮疫情时期,这一特征与我们此前持续追踪的高频城际活动指标也是基本相符的(详见《宏观&交运大数据系列周报》)。

值得注意的是,4月城镇调查失业率仍在上升,已接近2020年2月水平。从失业率数据来看,4月城镇调查失业率上升0.3个百分点至6.1%,仅次于2020年2月的6.2%。考虑到3-5月失业率往往因为春节过去后,本身存在季节性回落的规律,本期失业率的上升可能更值得引起重视。

社零:疫情冲击扩大,可选消费仍是主要拖累

疫情对消费的冲击最为明显,可选消费是主要拖累,必须消费也有边际弱化。4月社会消费品零售总额同比增速为-11.1%,较前值的-3.5%大幅下滑,同时4月餐饮消费同比增速为-22.7%,较前值的-16.4%进一步下滑,4月商品消费同比增速为-9.7%,较前值的-2.1%下滑同样明显。从商品消费结构上看,本期可选消费仍是主要拖累,但值得注意的是,必须消费(包含粮油食品、饮料烟酒、日用品)同比增速由上期的1.9%下滑至0.6%,也出现了明显下滑,或主要由于疫情之下物流受限所致。

工业:上游生产仍较稳定,中下游生产大幅下滑

本轮疫情对工业生产的冲击幅度约为2020年首轮疫情的30%左右。4月工业增加值同比增速为-2.9%,较前值5.0%下滑7.9个百分点。从统计局官方公布的季调环比数据来看,4月工业增加值季调环比为-7.1%,而2020年2月的工业增加值季调环比为-22.1%,从该数据来看,本轮疫情对生产的冲击约为2020年首轮疫情的30%左右。

从结构上看,上游生产仍有韧性,但中下游生产大幅走弱。由于大宗商品价格的强势,上游企业仍有较强的生产动力,上游采矿行业的4月工业增加值增速约为10.8%,较前值的12.2%略有下滑,但处在较高的增速区间。但中下游生产大幅走弱,下游消费行业工业增加值增速由前值的6.1%大幅下滑至-11.4%。

投资:制造业投资与基建投资仍有韧性

在制造业投资与基建投资的支撑下,4月固定资产投资表现强于消费、生产。4月固定资产投资增速为2.4%,较前值的7.1%也有回落,但回落幅度明显小于消费、生产,同时固定资产投资也是本月主要经济数据中唯一保持正增长的项目。分项来看,4月制造业投资、基建投资、房地产投资对整体固定资产投资的同比拉动分别为1.8、1.1、-2.0个百分点,制造业投资与基建投资是4月固定资产投资的主要拉动。

基建投资较为符合预期,制造业投资具有韧性可能也与基建相关。“稳增长”背景下,财政发力前置,基建投资具有较强的支撑,本期虽然也受到疫情影响但仍维持正增长。而制造业投资同样维持正增长略超预期,从2020年首轮疫情时期来看,彼时制造业投资出现了大幅下滑,这与本轮疫情时期是明显不同的。拆分制造业投资的主要拉动来看,电器机械、通用设备等中游设备行业是4月制造业投资的主要拉动,这可能也与财政发力背景下,基建投资预期较强有关。

地产:投资增速再次转负,需求端未见明显改善

在“保交付”的支持下,1-2月房地产开发投资增速短暂转正,此后加速下滑。4月房地产开发投资同比-10.1%,较前值-2.4%大幅下滑。实际上自2021年9月开始,房地产开发投资增速持续处于负区间,但在“保交付、保民生、保稳定”的政策支持下,1-2月房地产开发投资短暂转正,新开工房屋面积也有所回升。但3月以来,在销售疲弱、资金压力较大,叠加疫情带来的潜在拖累下,房地产开发投资增速重新回落至负区间。

从销售端来看,当前房地产市场的需求未见明显改善。年初以来,国内商品房销售数据明显弱于季节性,且近期落后季节性的幅度仍在继续扩大,虽然近期陆续有地方出台针对购房者层面的房地产支持政策,但目前房地产市场的需求仍未见明显改善。

展望:疫情影响仍将延续一段时间,政策有望发力对冲

高频数据来看,5月全国经济活动已开始边际恢复,但生产仍明显承压。从全国城际活动指数来看,4月最低点约为2021年同期的56%,而当前已恢复至去年同期水平的75%左右,指向全国经济活动已开始边际恢复。但从生产相关的高频指标来看,沿海八省动力煤日耗数据较2021年同期水平的差距仍在拉大,或指向疫情对生产的拖累仍在延续。

往后看,本轮疫情对经济的影响仍将持续一段时间,政策有望继续发力对冲。5月政治局常委会会议强调 “毫不动摇坚持‘动态清零’总方针”,预计本轮疫情对经济的影响仍将持续一段时间。但与此同时,政策也在积极出台对冲疫情影响,央行4月金融数据发布会中提到要“积极主动谋划增量政策工具”,往后看,政策有望进一步发力对冲疫情扰动。

风险提示:疫情不确定性风险,经济下行风险。