下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

中央财经委员会第十一次会议聚焦构建现代化基础设施体系,释放了基建投资不仅能在短期稳增长,更能在中长期对实现现代化目标具有重大意义的信号。我们认为无论从短期还是中长期来看,资金来源和项目储备均不是制约因素,对基建投资的持续性可以再乐观一些。

摘要

1、4月26日中央财经委会议对基础设施建设给予了一个很高的定位,主要表现在3个方面:

1)明确我国基建空间还很大,不存在优质项目不够的问题;

2)基建具有促进经济高质量发展和维护国家安全双重作用;

3)提出基础设施全生命周期综合效益的概念,短期经济效益的高低不是评价基础设施价值高低的唯一因素。

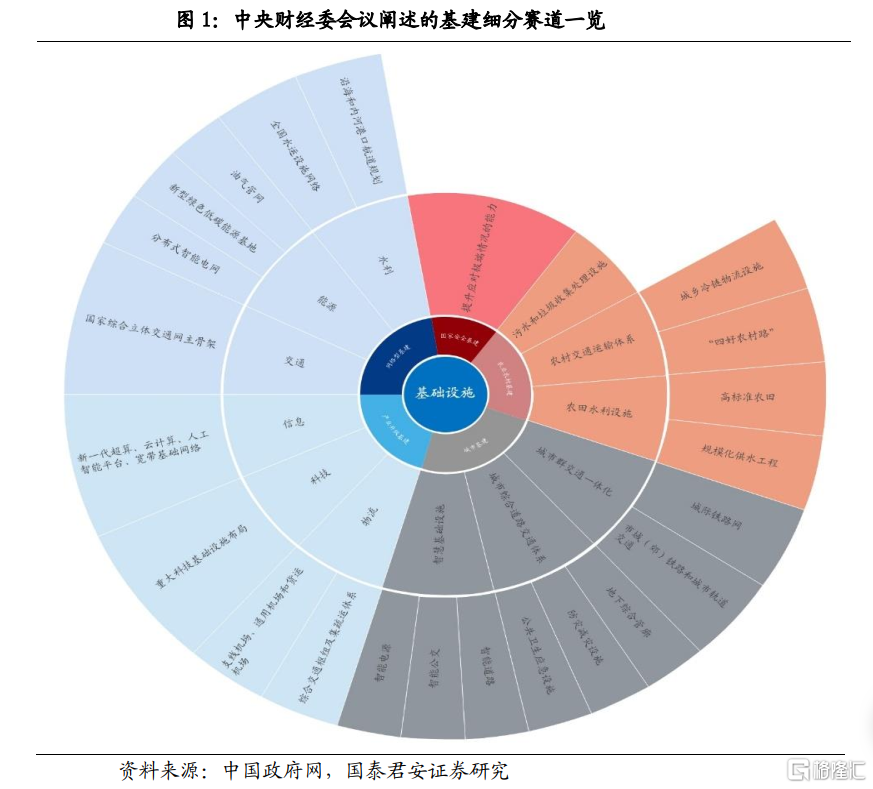

2、基建重点领域在哪?此次会议对新老基建细分赛道做了全面系统的分类和阐述,新老基建细分赛道均包含在其中并相互融合:

1)交通、能源、水利等网络型基础设施是压舱石,无论从体量还是重要性来看,对整个基础设施均起到引领作用;

2)围绕城市群的基础设施建设将是未来基建投资的重要方向之一;

3)在网络型和产业升级基础设施等领域,新老基建相互融合,预计未来规模将加速扩张;

4)农业农村基础设施也是重要的补短板方向,农林水利、城乡冷链物流和高标准农田是重点领域。

3、基建的资金和协调问题如何解决?会议从提出强化基础设施建设支撑保障,强调拓宽长期资金筹措渠道,旨在破除2018-2021年基建投资断崖式下滑的症结:

1) 在严控地方隐性债务、城投债逐渐退潮的大背景下,以专项债为核心的新的融资机制将会逐渐完善;

2)统筹协调区域间规划建设,强化要素保障,有望为基建重大项目的顺利推进扫除障碍;

3)未来围绕城市群的基建,以及科技、信息等新基建将提高资本的投资回报率,民间资本参与积极性也将提高,从而形成基建投资和运营的正向循环。

4、中央以高规格会议讨论基础设施建设问题,我们认为基建投资的逻辑将从短期延续至中长期,资金来源和项目储备均不是制约因素,对基建投资的持续性可以再乐观一些:

1)开年各地重大项目开工情况良好,项目储备充足,基建全年发力的确定性较强;

2)专项债发行到形成实物工作量存在约一个季度的时滞,全年基建资金无虞;

3)“十四五”仍是基础设施建设高峰时期,22年过后基建投资仍能维持4%左右的增长。

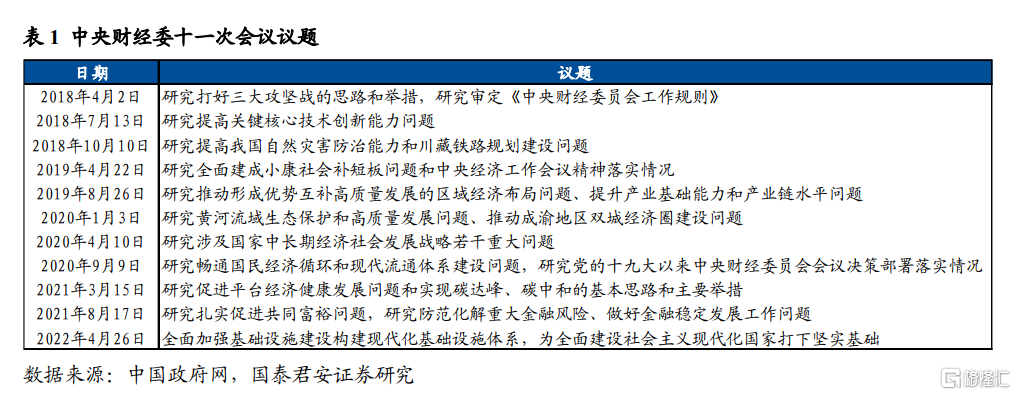

4月26日中央财经委员会召开第十一次会议,聚焦构建现代化基础设施体系。作为全面深化改革顶层设计机构,中央财经委自2018年4月第一次会议召开以来,讨论了三大攻坚战、“碳达峰、碳中和”、共同富裕等重大问题;此次以基础设施建设为主题,释放了基础设施在经济高质量发展中的地位提升的信号,基建投资不仅在短期稳增长,更在中长期实现现代化目标具有重大意义。

本次会议对基础设施建设给予了一个很高的定位,主要表现为三个方面:

一是明确了我国基础设施建设空间还很大,不存在优质项目不够的问题,例如会议指出“我国基础设施同国家发展和安全保障需要相比还不适应”;

二是基础设施建设具有促进经济高质量发展和维护国家安全双重作用,例如会议强调“要适度超前,布局有利于引领产业发展和维护国家安全的基础设施”,特别是将基础设施建设赋予国家安全的内涵,在之前各种表态中较为少见;

三是提出基础设施全生命周期综合效益的概念,短期经济效益的高低不是评价基础设施价值高低的唯一因素,会议指出“构建现代化基础设施体系,实现经济效益、社会效益、生态效益、安全效益相统一”“既要算经济账,又要算综合账,提高基础设施全生命周期综合效益”。

国君宏观团队在2021年12月23日的报告《大基建重返舞台》首提市场对于2022年新老基建投资重要性的认识仍存在分歧,提示大基建是稳增长的必选动作,新老基建细分领域机会繁多;此后持续跟踪研究基建资金来源、开工进展、中长期投资空间和细分赛道等问题,多数观点一一得到印证。当下我们认为,对年内乃至十四五时期基建投资的持续性可以再乐观一些。

1. 系统阐述基建内涵

新老基建细分赛道繁多

此次会议对新老基建细分赛道做了全面的分类和阐述,主要包括网络型基础设施(交通、能源、水利等)、产业升级基础设施(信息、科技、物流等)、城市基础设施、农业农村基础设施和国家安全基础设施等。新老基建细分赛道均包含在其中并相互融合。

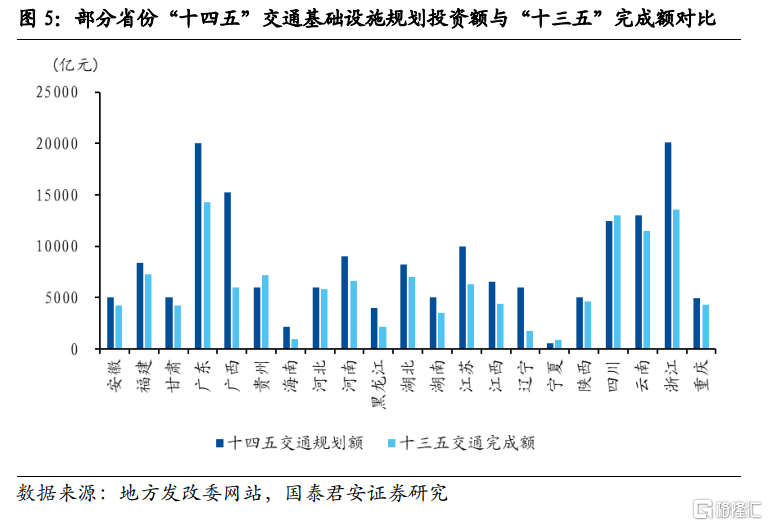

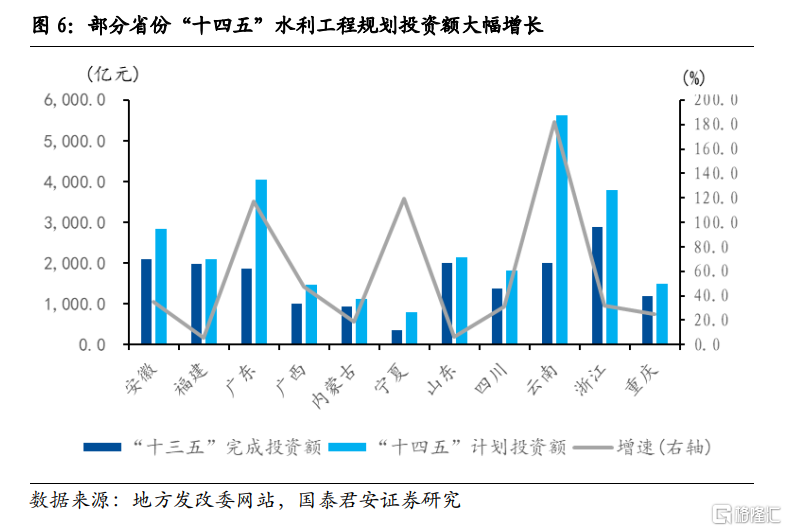

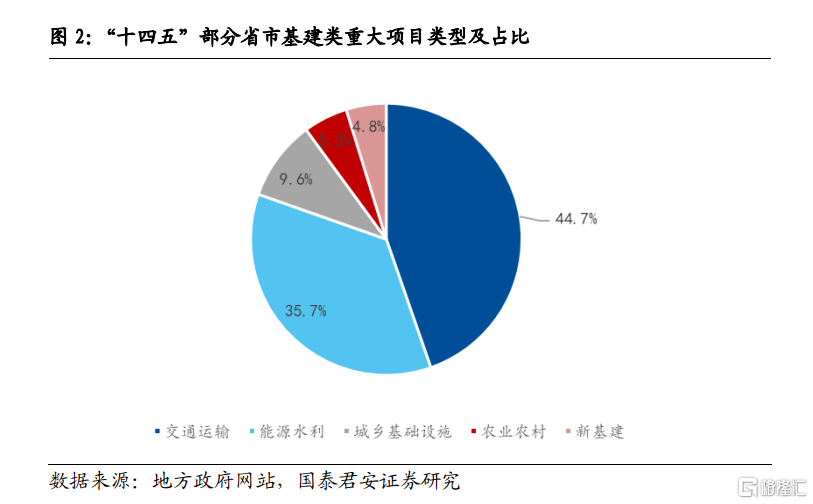

交通、能源、水利等网络型基础设施是压舱石。从“十四五”各省市重大项目规划来看,交通运输、能源水利占比超7成,是基建领域的绝对大头。此次会议将其定义为网络型基础设施,无论从体量还是重要性来看,对整个基础设施均起到引领作用(见报告《大基建重返舞台》)。

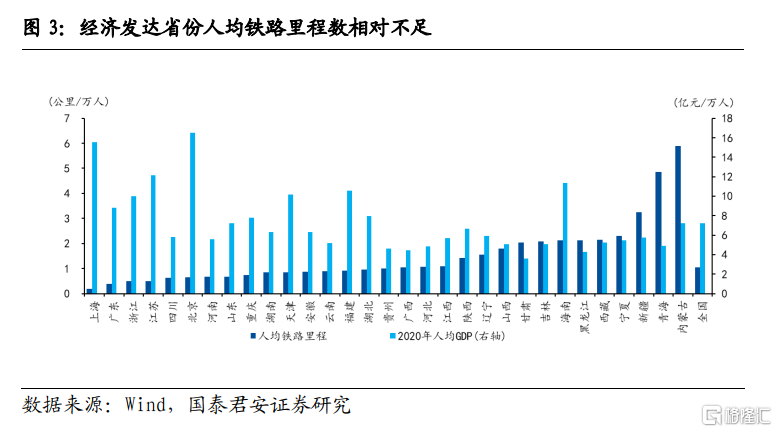

围绕城市群的基础设施建设将是未来基建投资的重要方向之一。会议强调推进城市群交通一体化、地下综合管廊、防灾减灾基础设施建设等。由于过去我国片面强调区域均衡发展,在基础设施建设方面“撒胡椒面”,导致经济相对发达和人口流入规模较大地区存在基础设施的“历史欠账”,一方面表现为越是人口稠密地区人均交通里程越少,另一方面表现为气候变化导致中部自然灾害频发,防灾减灾工程相对薄弱。未来我国已进入城市群都市圈时代,预计围绕城市群的相关基础设施补短板将会进一步提速(见报告《中国的基建投资还能走多远》)。

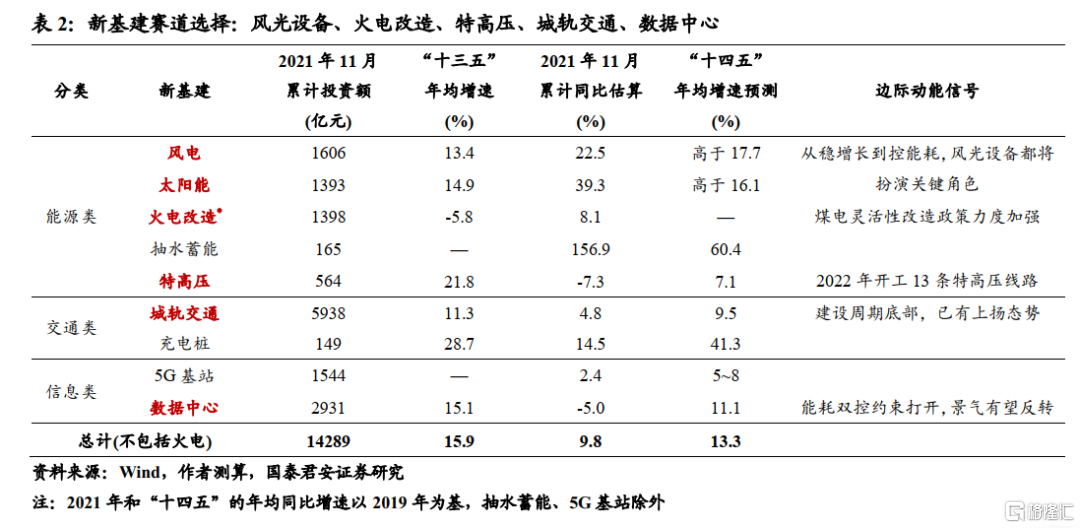

在网络型和产业升级基础设施等领域,新老基建相互融合,预计未来规模将加速扩张。在能源方面,会议提到发展分布式智能电网,建设一批新型绿色低碳能源基地;在产业升级基础设施方面,会议提到布局建设新一代超算、云计算、人工智能平台、宽带基础网络。电力设备、特高压、城轨交通、数据中心是兼具稳增长、高景气、边际强三重逻辑的核心赛道,2022年有望维持两位数增长(见报告《如何从总量角度观测新基建景气度》)。

农业农村基础设施也是重要的补短板方向。会议对农业农村基础设施的表述聚焦高标准农田、城乡冷链物流、农村供水、农村污水和垃圾处理等,特别强调以基础设施现代化促进农业农村现代化。农村产业和基础设施建设将成为未来固定资产投资新的增长点,基建领域重点关注农林水利、城乡冷链物流和高标准农田建设。

2. 适应基建融资需求

全方位保障基建投资顺利推进

会议从资源要素、资金需求、运营机制等方面提出强化基础设施建设支撑保障;在适应基建融资需求中强调拓宽长期资金筹措渠道,加大财政投入。我们认为这些表述旨在破除2018-2021年基建投资断崖式下滑的症结,从而建立顺利推进基建投资的长效机制。

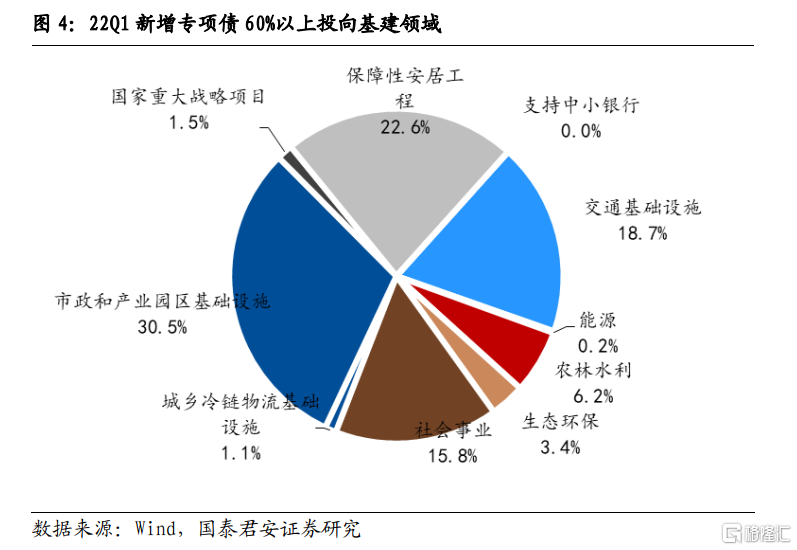

首先,在严控地方隐性债务、城投逐渐退潮的大背景下,以专项债为核心的新的融资机制将会逐渐完善。22Q1政府性基金支出同比增长43%是财政积极发力的体现,主要得益于专项债提前批发行节奏较快(Q1发行1.25万亿)叠加21Q4发行未使用的1.2万亿专项债结余。2018年以后金融去杠杆导致以影子银行为核心的基建传统融资模式难以为继,而以专项债为核心的新的融资机制尚未完全理顺,资金使用效率不高,是导致18年以后基建投资断崖式下滑的原因之一。21年末到22年初,财政部多次强调专项债不“撒胡椒面”,额度向优质项目储备较多的地区倾斜,优先支持重大项目。我们认为,随着专项债投融资机制逐渐完善,未来专项债有望起到“四两拨千斤”的作用。

其次,统筹协调区域间规划建设,强化要素保障,有望为基建重大项目推进扫除障碍。会议强调建立重大基础设施建设协调机制,统筹协调各领域、各地区基础设施规划和建设,强化用地、用海、用能等资源要素保障。对于跨行政区域的国家级项目,往往由于地区间博弈和资金到位速度不一导致项目推进速度缓慢;4月15日发改委在“扩大有效投资”新闻发布会上也表示,已建立部际联席会议工作机制,有望解决项目推进难的问题。

最后,在提高基建项目资本回报率的同时积极引入社会资本,形成基建投资运营的正向循环。会议提出要推动政府和社会资本合作模式规范发展、阳光运行,引导社会资本参与市政设施投资运营。在固定资产投资中,基建相关领域中的民间投资占比是最低的(只有13%左右),这与长期以来我国基建投资过于粗放有关,“撒胡椒面”式的基础设施建设导致收益率偏低、现金流回收周期偏长,民间投资的意愿较低。未来围绕城市群的基建,以及科技、信息等新基建将提高资本的投资回报率,这将是中期维度扭转基建投资下滑的关键举措。

3. 对基建投资的持续性可以再乐观一些

中央以高规格会议讨论基础设施建设问题,我们认为基建投资的逻辑将从短期延续至中长期,对基建投资的持续性可以再乐观一些。一季度过后,市场担心基建投资可能面临后续资金不足、项目储备透支等问题,但我们认为资金和项目均不会成为制约因素,基建定位于短期稳增长、中长期为现代化打基础。

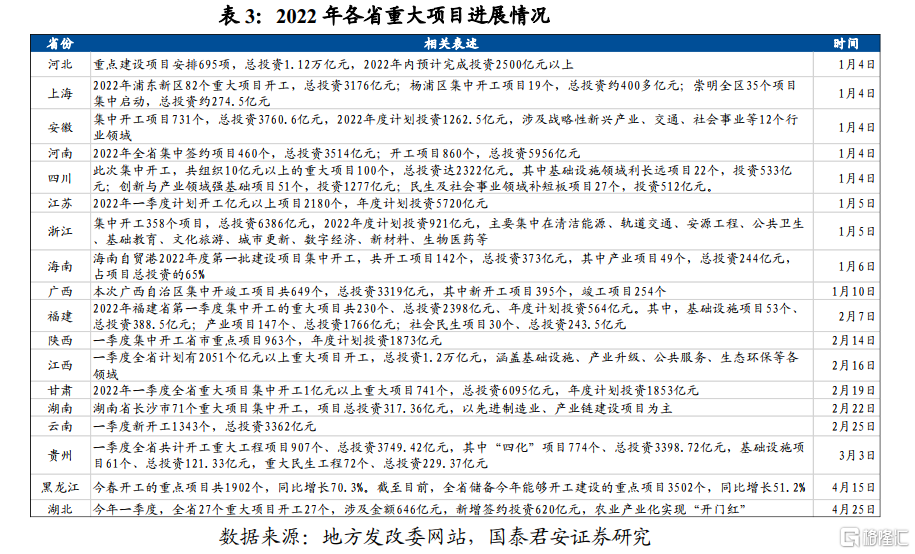

首先,开年各地重大项目开工情况良好,项目储备充足,基建全年发力的确定性较强。4月15日发改委“扩大有效投资”新闻发布会透露,已核准固定资产投资项目32个,总投资5200亿元,比21年上半年(约2500亿元)增长一倍多,当前基建项目储备充足,同时建立部际联席会议的工作机制,督促重大工程项目落地,基建是全年稳增长发力最为确定的方向。

其次,专项债发行到形成实物工作量存在约一个季度的时滞,全年基建资金无虞。22Q1政府性基金“赤字”使用规模接近1.1万亿,与21Q4专项债发行量基本相当;结合年初国常会要求尽快将21年四季度发行的1.2万亿专项债形成实物工作量的要求,22Q1可能正好将结余的专项债资金花完,中间的时滞大约1个季度,预计22Q1发行的提前批专项债落地要到Q2。综合考虑经济下行压力以及专项债资金形成实物工作量的时间,我们认为基建投资不仅会靠前发力,还会持续发力,单季增速高点可能在三季度。

最后,“十四五”仍是基础设施建设高峰时期,22年过后基建投资仍能维持4%左右的增长。我们梳理了“十四五”时期交通水利等领域的规划文件,预计“十四五”我国广义基建总投资额在105万亿-110万亿之间,比“十三五”总量增长20%-25%。由于2021年广义基建投资增速极低(仅有0.2%),则2021-25年均增长有望达到5%左右,这意味着即使2022年基建投资达到8%,2023-25年年均增长依旧可以维持在4%左右。