下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

2021年金融数据以“总量一般,结构欠佳”收官,政府、企业债融是支撑,而企业中长贷、居民贷款均仍疲弱,既反映了内生需求不足,也指向银行可能信贷投放后置。基于此,我们认为2022Q1的信贷投放改善会出现,但难以支撑社融增速明显反弹,社融增速上行加速在一季度中后期,显著的宽信用可能在2022年年中附近看到。

摘要

1、社融反弹幅度基本符合预期,但结构指向内生信贷弱,债融是支撑。

1)政府债年末继续发力,是核心支撑,且主要贡献来自于国债,与财政存款数据同比多减762亿元互为印证,财政支出正加速。

2)企业债新增规模不大,但初现积极苗头。同比实现多增核心仍是“永煤事件”后的低基数。房企债券净融资因12月为到期高峰而略有回落,非发债再度出现收缩。城投债净融资仍不错,连续两月保持2000亿元以上规模。

3)非标虽然同比改善981亿元,但实际压降幅度仍不小,特别是信托贷款较11月进一步收缩,一来证实当前房企信托渠道融资并没有明显放松,二来反映“两压一降”严监管仍在。而非标产品集中到期也是本月融资规模下降的原因。

2、信贷仍然偏弱,结构欠佳。

1)企业端,中短期“冰火两重天”,既有内需不足,也有年底银行信贷投放节奏后置,蓄力开门红的原因,而当前的内需不足,信贷政策积极,又加剧了银行“以票冲贷”,腾挪信贷额度的动力,并非房企开发贷融资又有收紧。

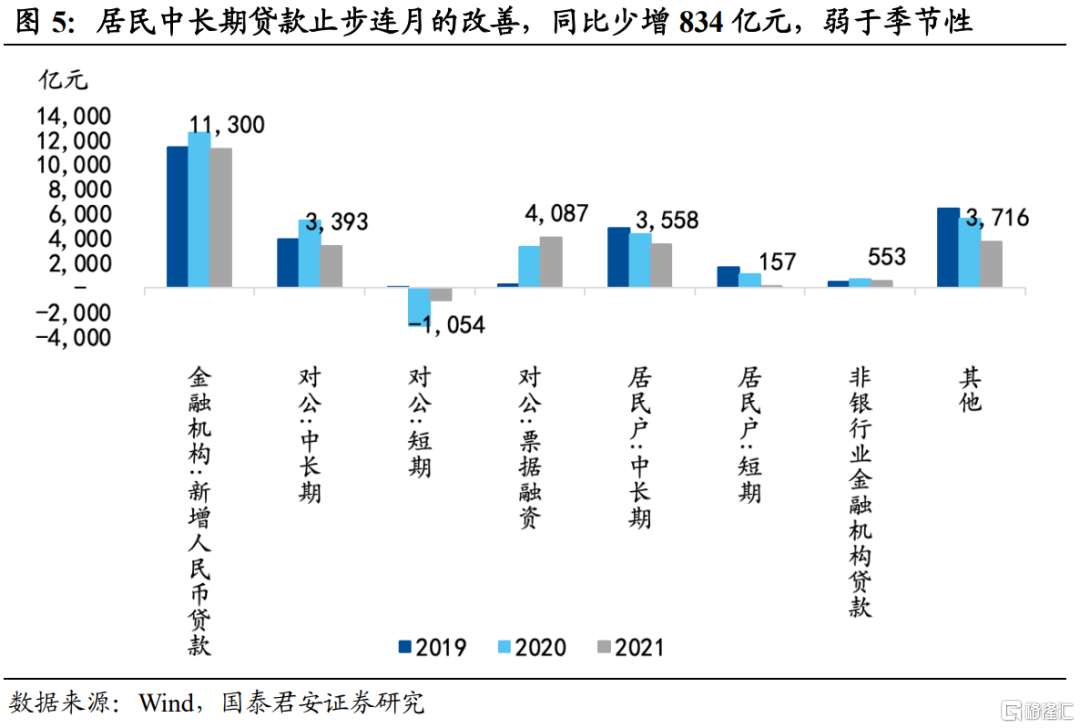

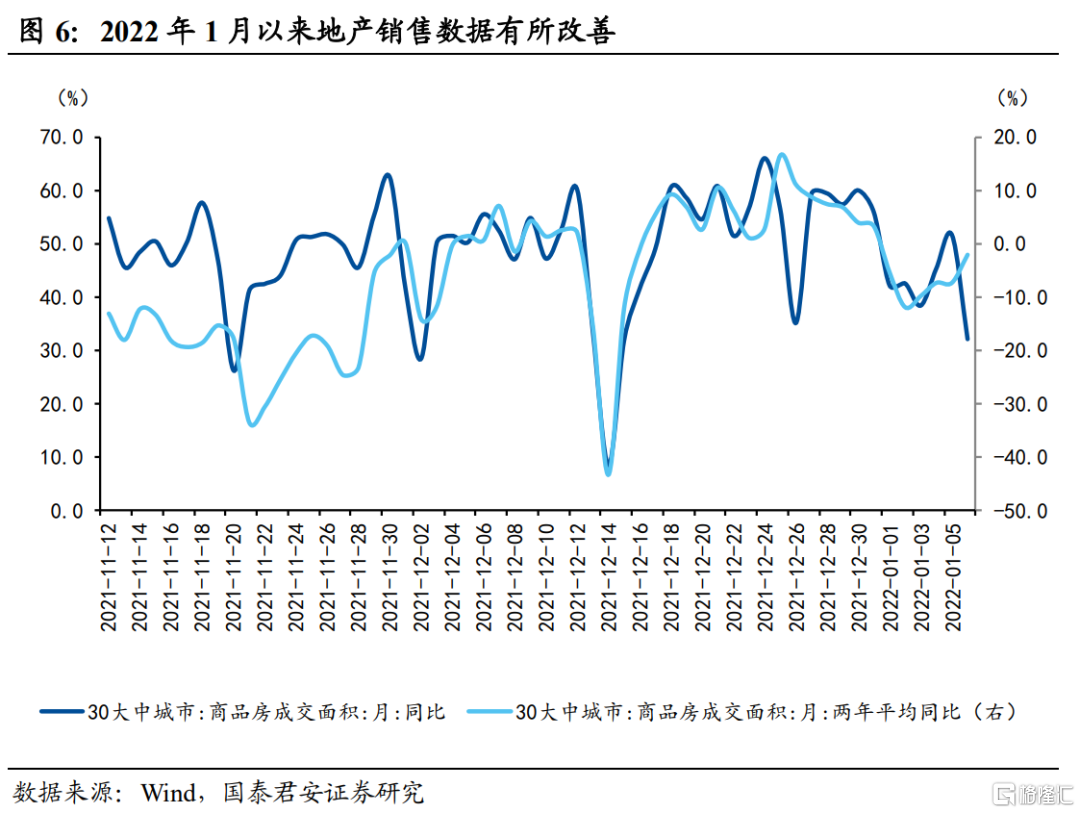

2)居民端,房贷止步连续两月的多增态势,反映居民购房仍多数处于观望状态。但1月以来地产销售数据有所改善,预计中长贷至2022上半年都将延续修复。居民短贷大幅弱于季节性则可能是受到疫情干扰。关注后续房贷纠偏以及促消费政策效果。

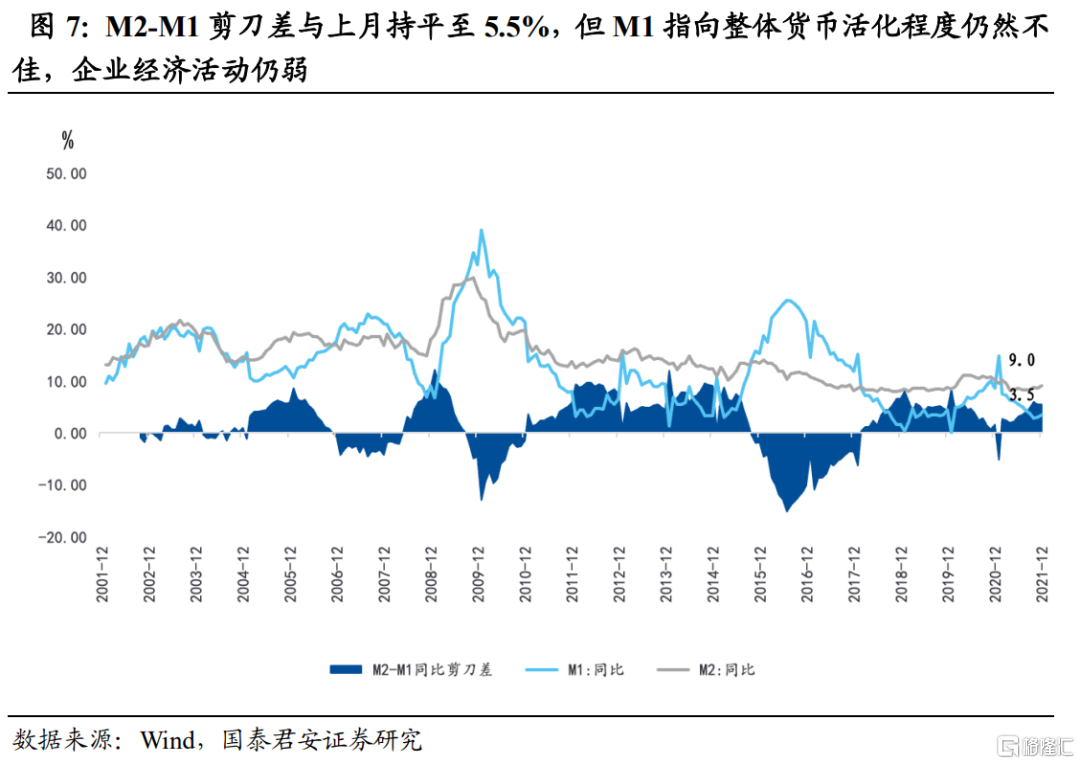

3、M2-M1剪刀差与上月持平,政府债放量、财政支出增加,叠加低基数助推M2回升,M1回暖因低基数,印证稳信用已来,但宽信用尚在路上。

4、当前宽信用启动较慢,2022年信贷的开红门仍有,但社融增速难以出现大幅反弹。我们认为,宽信用不会一蹴而就,增速拐点可能在2022Q1中后段看到。除信贷投放外,开年社融的支撑主力仍将是前置发力的政府债,企业债方面需关注房企到期高峰期的信用风险对信用债市场的扰动。

5、2022一季度前期债市总体环境良好,信用易稳难宽、通胀回落、基本面未企稳,而货币端不排除2、3月再度降准,且因跨节资金压力,央行将加码OMO对冲。节前利率波动可能有所加大,但债市短期利好窗口期仍在。

2021年金融数据以“总量一般,结构欠佳”收官,政府债券、企业债券是支撑,而企业中长贷、居民贷款均仍疲弱,既反映了内生需求不足,也指向银行可能信贷投放后置,蓄力2022年一季度“开门红”。基于此,我们认为2022Q1的信贷投放改善会出现,但难以支撑社融增速明显反弹,社融增速上行加速在一季度中后期,显著的宽信用可能在2022年年中附近看到。

1. 社融反弹幅度符合预期,但指向内生信贷仍弱

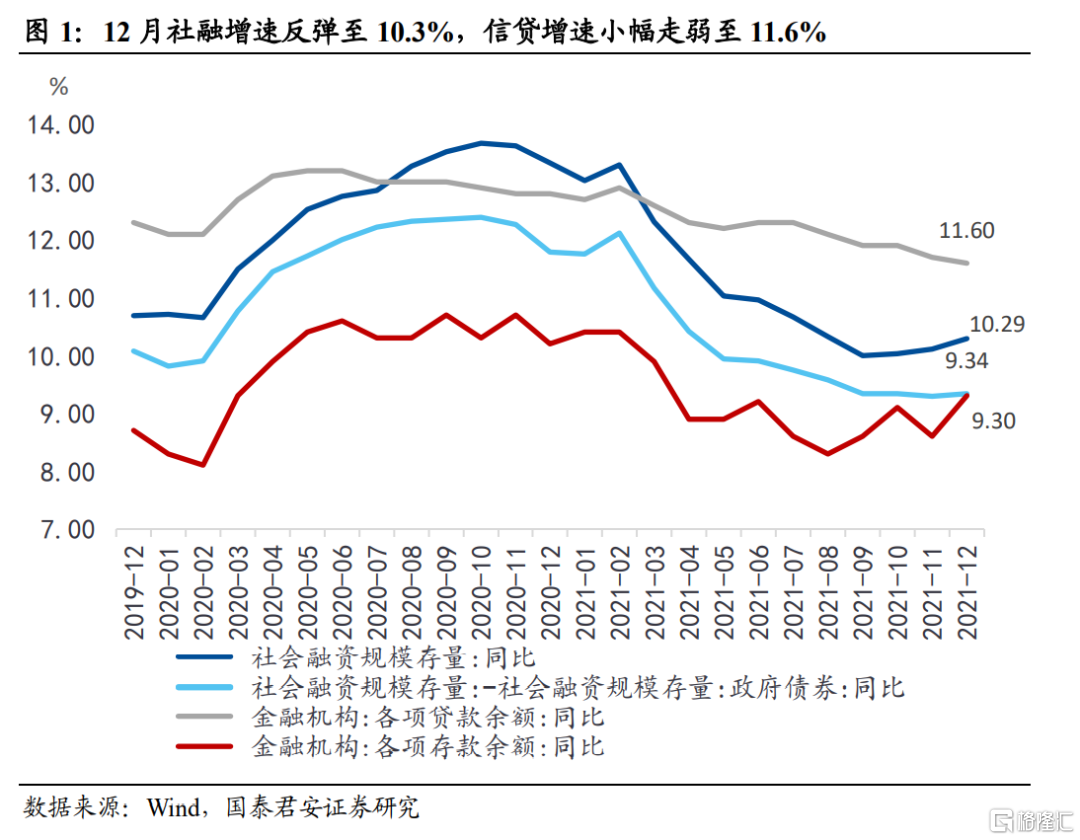

12月社融增速小幅反弹0.2个百分点至10.3%,基本符合国君预期,小幅低于市场预期,同比多增6508亿。基数效应消退后,社融读数进入回升通道。至此,2021年全年新增社融规模达到31.35万亿,较2020年的34.8万亿退坡3.5万亿左右,幅度仅次于2018年实体经济去杠杆之年,充分体现2021年的信用格局是“紧信用”。

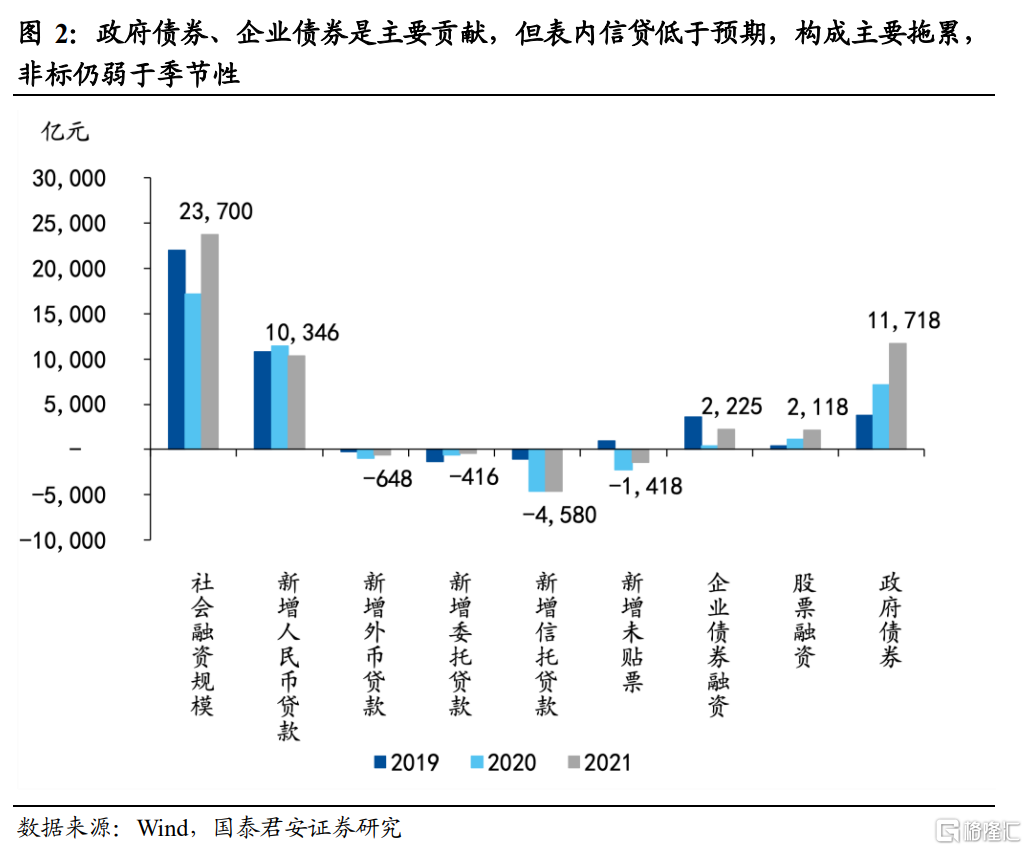

但从结构上看,政府债券(同比多增4592亿)、企业债券(同比多增1789亿)是主要贡献。表内信贷低于预期,构成主要拖累,社融口径的信贷同比少增达1112亿。表外三项同比虽是贡献,但仍然弱于往年同期,既有年底资管新规结束前夕到期量大的原因,也印证了地产信托融资尚未放开,同时反映出严监管仍在,通道类表外融资即便在后续资管新规正式落地实施后,也难以大幅反弹。

1.1 政府债券年末继续发力,支撑社融

政府债券年末继续发力,是支撑社融的核心力量。政府债券新增1.17万亿,同比多增4590亿。由于地方专项债在11月底前基本完成目标,12月政府债融主要贡献来自于国债,12月国债共发行7649亿元,净融资6291亿元。配合财政存款数据同比多减762亿元,环比减少近3000亿元可知,财政支出进一步加速,印证财政周期反弹。

1.2 企业债融新增规模不大,但初现积极苗头

第二,企业债融新增2225亿,同比改善1789亿,但环比回落近2000亿,并且与2018年实体去杠杆以及2019年稳杠杆年份相比,也分别低于2018年1670亿元、1368亿元。因此,新增规模仍是弱于季节性的,而同比实现多增核心仍然是因为2020年“永煤事件”造成了11、12月的较低基数,其次是12月资金面压力不大,银行配置信用债较多。

虽然新增规模不大,但数据也透露出企业债融的正在逐步改善:

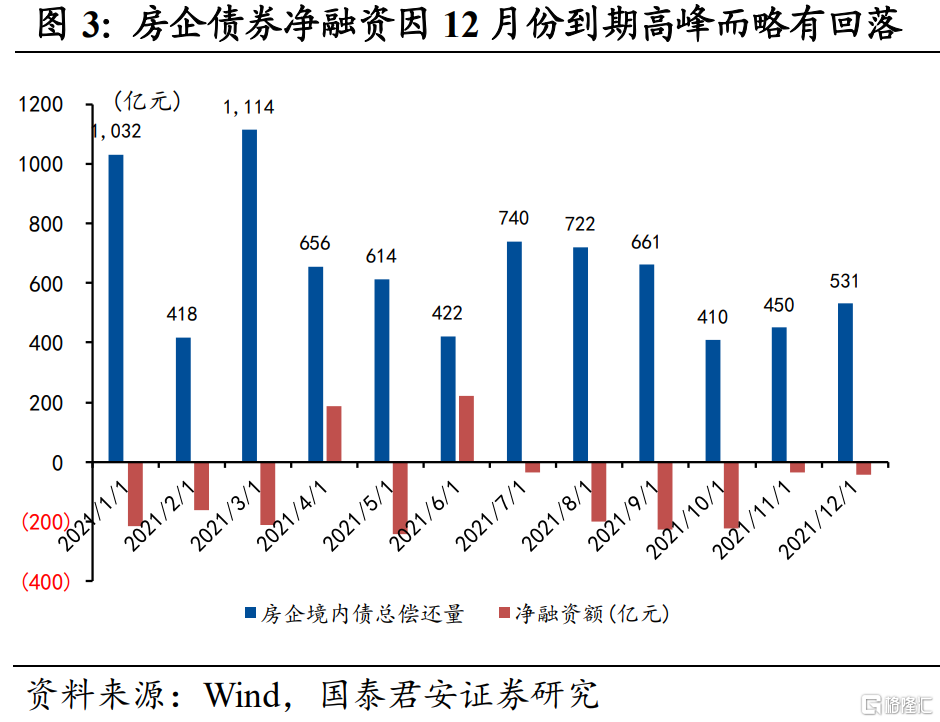

1)一是房企类债券净融资略有回落,主因是12月份为房企境内债到期高峰,偿债压力较大,而非发债再度出现收缩。随着政策四季度以来对房企境内发债约束放松,企业债融已经成为房企表内融资的替代,12月房企境内发债较11月继续改善,环比增长18%。

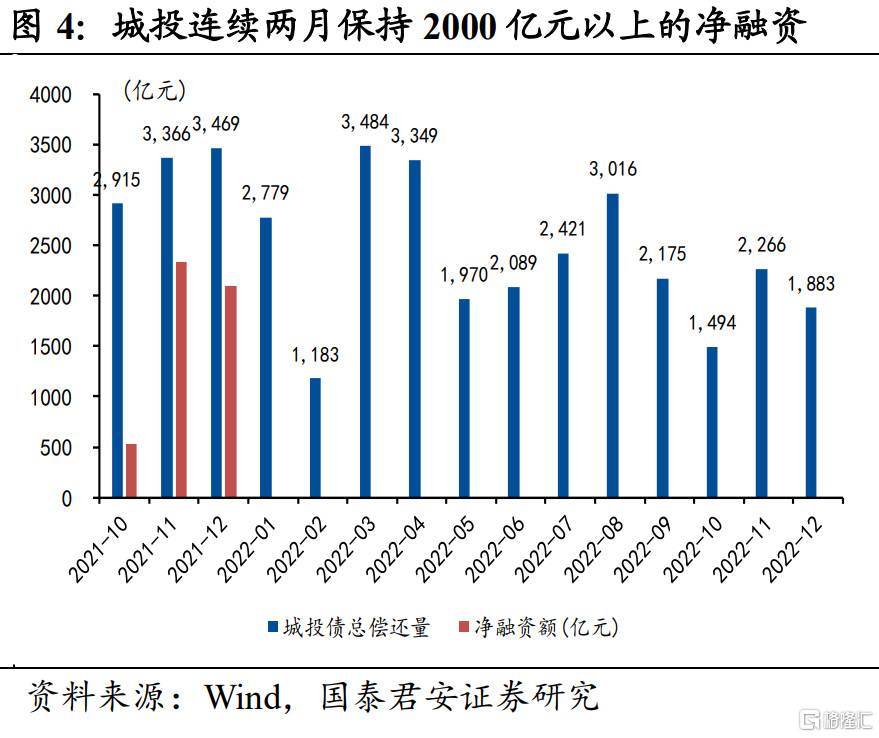

2)另一方面,我们认为,随着岁末财政支出提速,城投债的融资也有所恢复,连续两月保持2000亿元以上的净融资规模。

1.3 非标压降仍在,透露三点信号

由于低基数,非标虽然同比改善981亿元,符合预期,但实际压降幅度仍不小,特别是信托贷款压降最明显,新增为-4580亿,较11月进一步收缩,低于市场预期,指向三点核心信息。

1)一是证实了当前房企信托渠道融资仍然受到房企违约事件影响,并没有明显放松。

2)二是考虑到12月为资管新规过渡期倒计时阶段,资金流向仍受到管制,“两压一降”严监管依然存在。在年初(2021年2月7日)监管部门要求融资类信托规模再降1万亿,违规金融同业通道清零,风险处置3000亿以上;房地产规模不超过2020年末。而在年末,监管部门再次要求各信托公司以2020年底的主动管理类融资信托规模为基础,2021年必须继续压降约20%的比例;至于通道类业务,监管部门给出的处理意见是,“应清尽清、能清尽清”。

3)三是,非标产品集中在到期也是本月非标融资规模下降的重要原因。一方面,每年12月均为非标到期高峰,另一方面,由于资管新规于2022年1月1日正式实施,大量前期不合规的非标产品到期截止日设定在12月。根据中国信托业协会的数据,2021年12月信托到期规模达到了5577亿元,是全年最高水平。

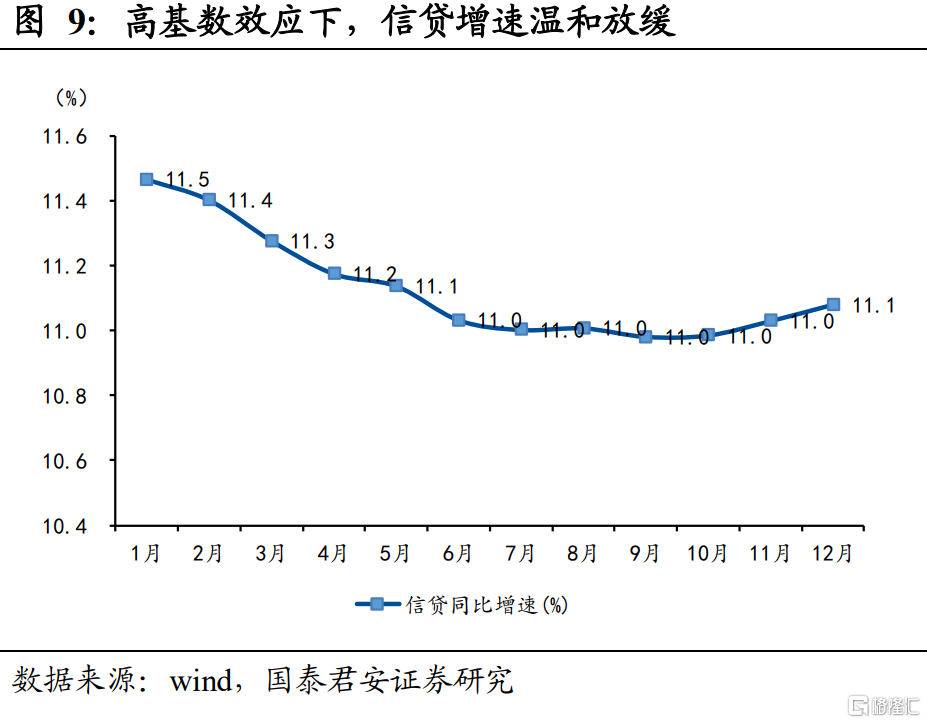

2. 信贷仍然偏弱,结构欠佳

12月信贷小幅低于国君预期,增速小幅走弱至11.6%。新增信贷1.13万亿元,在2020年低基数下仍然同比少增1300亿,规模已至近三年最低值。社融口径的支持实体信贷规模为1.03万亿,同比少增1112亿,与11月一致,仍是社融的拖累。

结构上看,六大分项中仅企业短贷和票融实现多增,企业短贷同比多增2043亿,票融同比多增746亿。其余各项均有收缩,企业中长贷收缩进一步扩大(同比少增2107亿),居民短贷次之(同比少增985亿),而居民中长贷再次(同比少增834亿)。 综合来看,中长期占比达61.51%,较2021年11月下降11.23个百分点,这显示了实体有效融资需求仍不足。

2.1 企业贷中短期“冰火两重天”,内需不足遇上银行后置投放节奏

企业端中长贷表现仍然不佳并非房企开发贷融资又有收紧,而是有12月特殊原因,即搭配“短贷和票融”同比多增2800多亿的数据来看,可能是银行端主动后置信贷投放节奏,蓄力2022年开门红。

12月末票据利率大幅下跌,接近零点,这一方面指向12月实体融资意愿仍然较弱,从票据供给端体现供给不足,另一方面指向12月稳信贷政策下银行信贷额度充足,从票据需求端体现需求非常旺盛。进入2022年1月,票据利率又大幅反弹,反映了2021年年底银行“以票冲贷”,腾挪信贷额度至来年一季度。基于银行端积极后置的信贷投放节奏,我们并不必对信贷开门红过于悲观。

历次企业贷结构改善都遵循“票融大增——腾挪至短贷——中长贷提升”的顺序,目前企业贷多增项目集中于短贷,处于“第二阶段”。进入第三阶段需要更长的时间,需要企业资本开支意愿明显提升或者房地产、基建配套贷款明显改善。中性情形下,2022Q1更多是制造业企稳、涉房贷款小幅修复以及基建配套逐步跟进的过程,因此信贷开门红不悲观,但难见大幅反弹。

2.2 居民贷中短期不及预期,关注后续房贷纠偏以及促消费政策效果

值得注意的是,居民中长贷结束10月以来的多增,再次同比多减834亿,弱于2019、2020年同期,与12月销售数据再度走弱相互印证,反映了在房价环比下跌、房产税尚未落地之前,居民购房仍多数处于观望状态。

但2022年1月以来地产销售数据有所改善,表明政策向下传导正在显现效果,预计中长贷至2022上半年都将延续修复。居民短贷大幅弱于季节性则可能是受到疫情干扰,后续在家电下乡、汽车下乡等消费政策托举下有望迎来多增。

3. M2-M1剪刀差与上月持平

M1、M2双双回暖,印证“稳信用”的到来

M2-M1剪刀差至5.5%,与上月保持一致,完全符合国君预期。剪刀差虽然止步收敛,但由于M1、M2双双回暖,这一持平数据似乎透露着经济的积极信号。但我们认为,搭配社融表现和存款数据,12月M1、M2双双回升既有基数原因,也有年底财政支出加快、非银存款多增的影响,后续持续性仍有待观察。

居民(同比多增2157亿)、企业(同比多增2711亿)、机关团体(多增7831亿)以及非银存款(同比多增2711亿)均有改善,叠加财政存款多减762亿元,以及2020年底的低基数,共同助推M2回升。

M1回暖主因低基数,目前3.5%的水平仍然属于历史低位,整体货币活化程度指向企业经济活动仍弱。经济基本面尚未企稳,稳增长的政策仍需加力。

4. 当期宽信用仍然启动较慢,2022年开年怎么看?

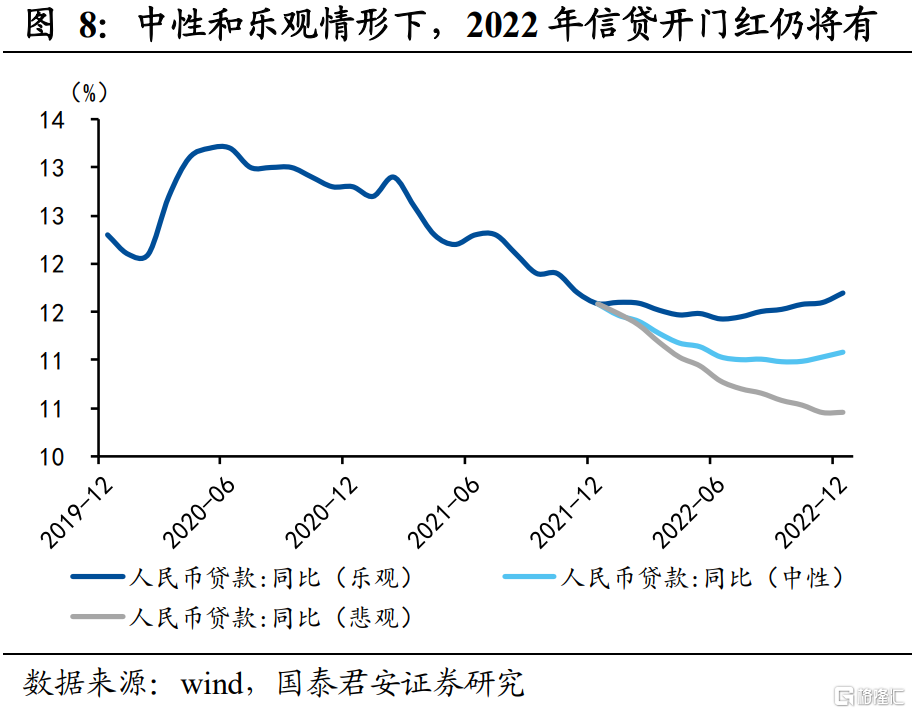

4.1 信贷:开红门仍有,但增速稳步回落,难见“分外红”

往后看,在“稳地产、增基建、扩小微、促绿贷”力量的驱动下,我们对2022年一季度信贷开门红并不悲观:涉房贷款企稳、基建配套贷款跟进、绿色小微、制造业信贷是新增的增量部分。我们预计2022Q1信贷有望实现同比多增,多增幅度或与2021年相当但不及2020年疫情期间,对应信贷规模在8.1万亿左右。涉房贷款、基建相关分别占全部信贷的30%(即分别有大约2.4万亿增量),其余40%为经济内生的融资需求,包括制造业资本开支、一般企业日常经营、居民一般消费融资需求(经营贷消费贷)以及普惠小微领域和绿色信贷领域的信贷需求。

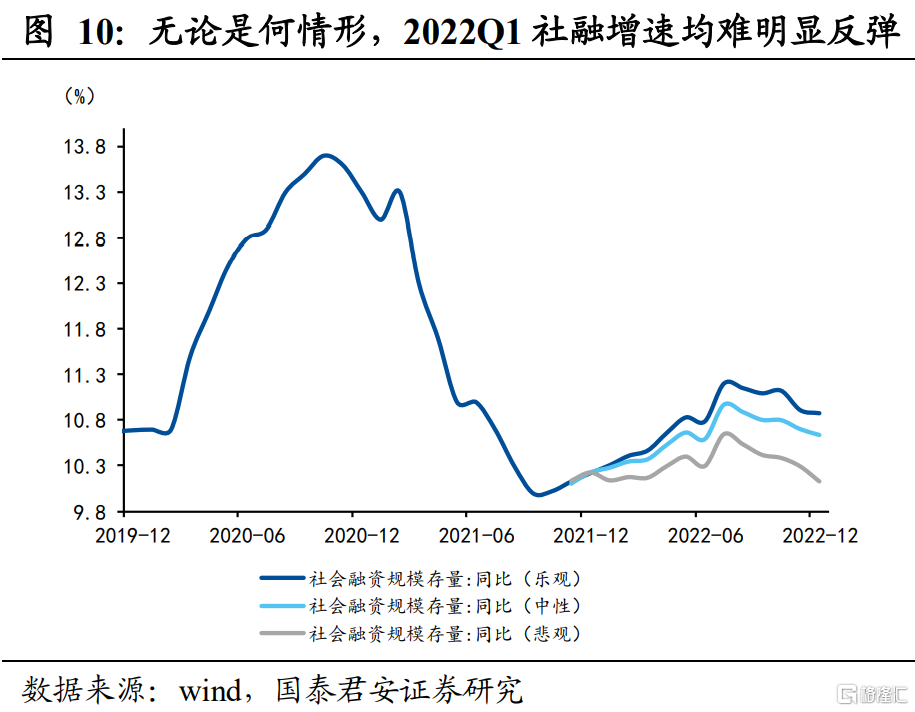

4.2 社融:宽信用不会一蹴而就,增速拐点在2022Q1中后段

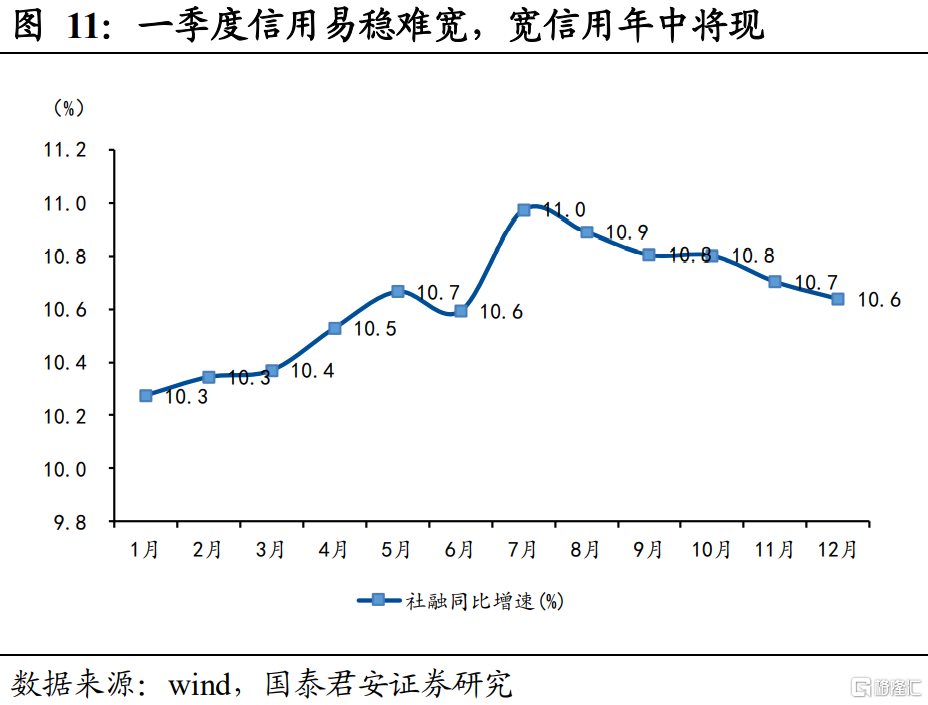

即便在各分项较乐观情形下,开年社融增速也难以出现大幅反弹,稳增长政策发力不会一蹴而就。短期的信用环境很可能是“宽货币+稳信用(或结构性宽)”的组合,叠加基本面在一季度尚未企稳,我们认为债市短期利好窗口期仍在,但因Q1尾部社融反弹拐点显现,利率下行幅度相对有限。宽信用核心体现的窗口在2022年年中附近。

1)在信贷投放较乐观的情形下,2021年的高基数仍然会明显拖累2022年一季度社融,因此目前来看,社融增速难见明显反弹,考虑基数的同比拐点将在Q1中后段看到。

2)而单从分项考察,明显强于季节性的新增社融将在3月体现:在信贷投放较乐观的情形下,2021年的高基数仍然会明显拖累2022年Q1社融,因此社融同比增速仍然不会有明显的反弹,但是拐点将在2~3月明显看到,届时同比增速将达到10.4%。

4.3 政府债:财政前置发力在即,仍是2022Q1社融主力

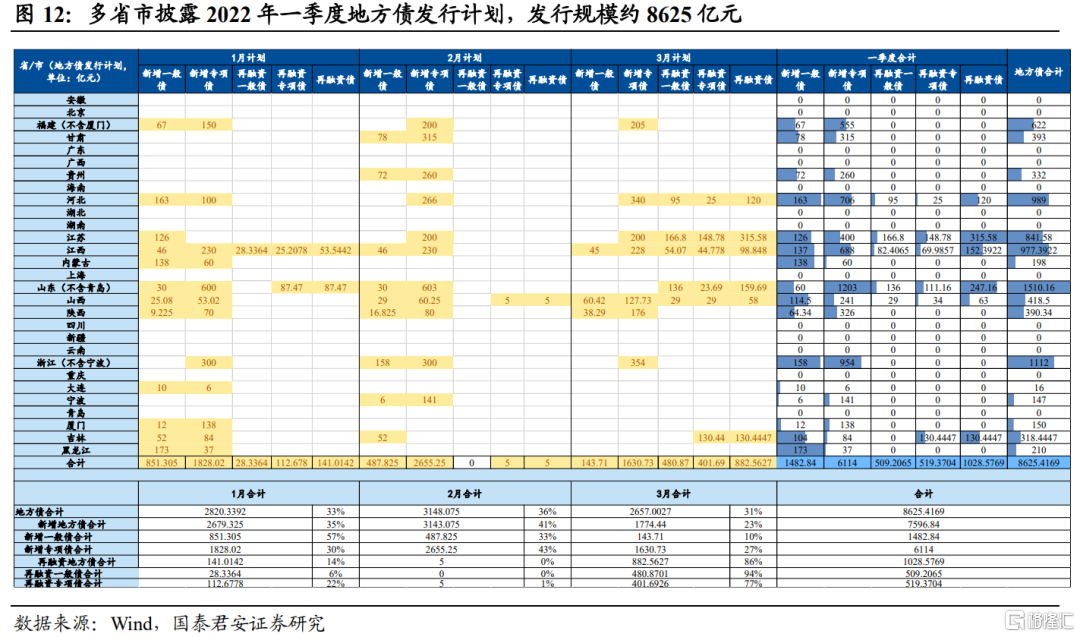

往后看,我们认为2022年财政发债大概率前置发力,进而我们认为基建将是2022年上半年稳增长的重要抓手。截至2022年1月7日,甘肃、贵州、河北、厦门、大连等多个省区及计划单列市陆续公告2022年一季度地方债发行计划,发行规模约8625亿元。

我们预计2022年政府债净融资在1月合计达到5000~6000亿元,2~3月小幅回落至4000亿元左右。

1)国债方面,年初国债发行较为缓慢,净融资历年处于500亿元左右。而2022年1月国债到期4391亿元,2月到期6273亿元,即便财政前置发力,我们仍然预计国债方面1-2月至多发行与偿还相抵,预计净融资额在0附近。

2)地方专项债方面,按照2019、2020年的经验,我们预计1.46万亿提前批下达的地方债在2022年一季度内发行完毕。进一步根据往年一季度内投放节奏“4:3:3的比例”推演,我们预计1月专项债发行至少达到5840亿元,2月、3月发行为4380亿元。考虑到1~3月专项债分别到期66.23亿元、87.06亿元、703亿元,1月净融资额最终将达到5773亿元,2~3月分别是4292亿元、3677亿元。

3)地方一般债方面,目前额度尚未披露,考虑到目前专项债额度明显大于一般债额度,以及往年一季度投放节奏,我们预计2022年一季度一般债发行量不会很高,月均在1000亿元以下,叠加1-3月到期量同样较少,预计1~3月净融资额均在500亿元左右。

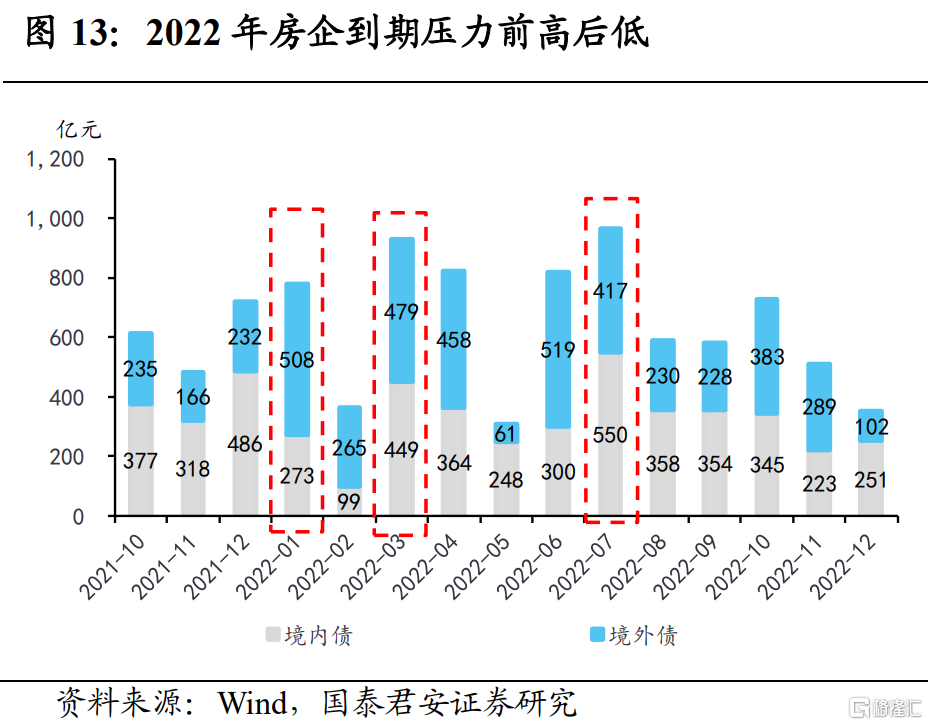

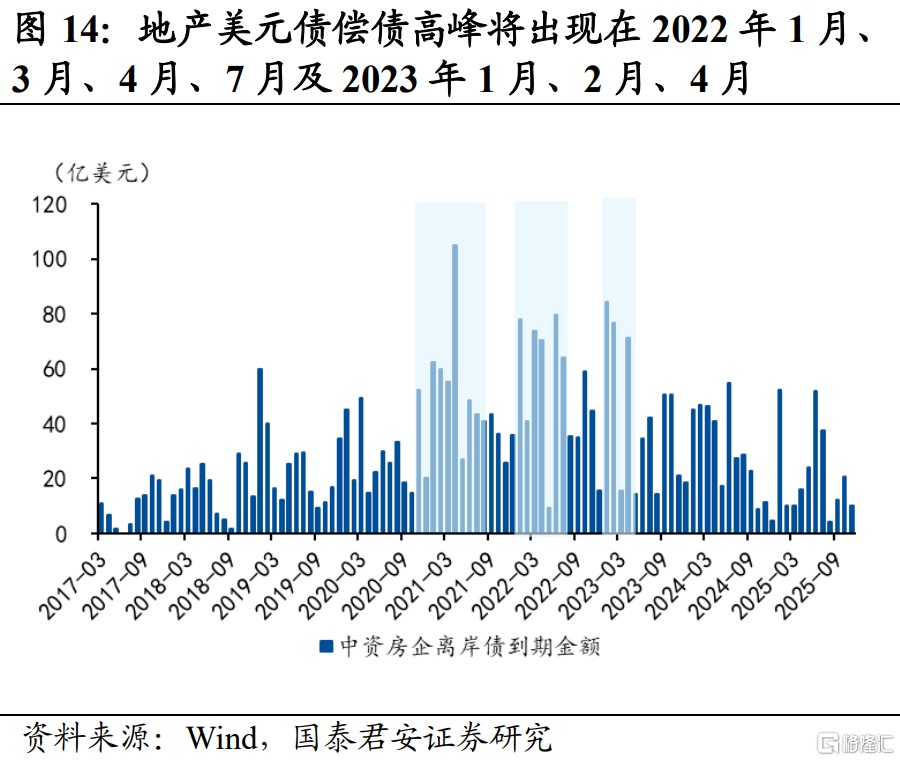

4.4 企业债融:仍需关注房企到期高峰期的信用风险

后续房企债融的压力点关注2022年的3、4、7月,主要因为境内外债券合计来看,2022年全年房企7月是全年偿债压力高峰,3月次之,4月再次,这三个月月均压力达到900亿元左右,7月压力甚至接近千亿级别。

5. 2022Q1前期债市环境总体良好,短期利好窗口仍在

展望后续,信用端,我们不否认地产纠偏、基建配套贷款加速跟进,开年信贷投放大概率会进一步加码,叠加政府债前置发力,制约开年信用扩张的因素已经有所消退。但我们认为,即便在各分项较乐观情形下,开年社融增速也难以出现大幅反弹,稳增长政策发力不会一蹴而就,宽信用核心体现的窗口在2022年年中附近。

而货币端,在短期信用易稳难宽、通胀勿需过忧之时,叠加超3万亿的春节资金缺口和政府债放量,我们预计央行会加大OMO操作,不排除2、3月存在降准可能性。参照历年春节和国庆中秋重叠假期间利率波动,节前利率波动可能有所加大,但由于基本面在一季度尚未企稳,债市短期利好窗口期仍在。而Q1尾部社融反弹拐点显现,利率下行幅度相对有限。

中性情形下,我们认为二季度前期降息可能性更大,这将带动长端利率再度下行。若降息时点提前至一季度,则债市利好窗口将进一步缩短。