下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月第1周各大类资产性价比和交易机会评估:

权益——成长风格偏拥挤,未来信用扩张后胜率将向价值风格倾斜

债券——利率债拥挤度较高,可转债拥挤度极高,脆弱性正在上升

商品——新变种病毒升级为VOC,工业品价格大幅下挫

汇率——美元指数高位震荡,Omicron降低加息预期

海外——参照Delta,Omicron短期影响市场风险偏好但不影响趋势

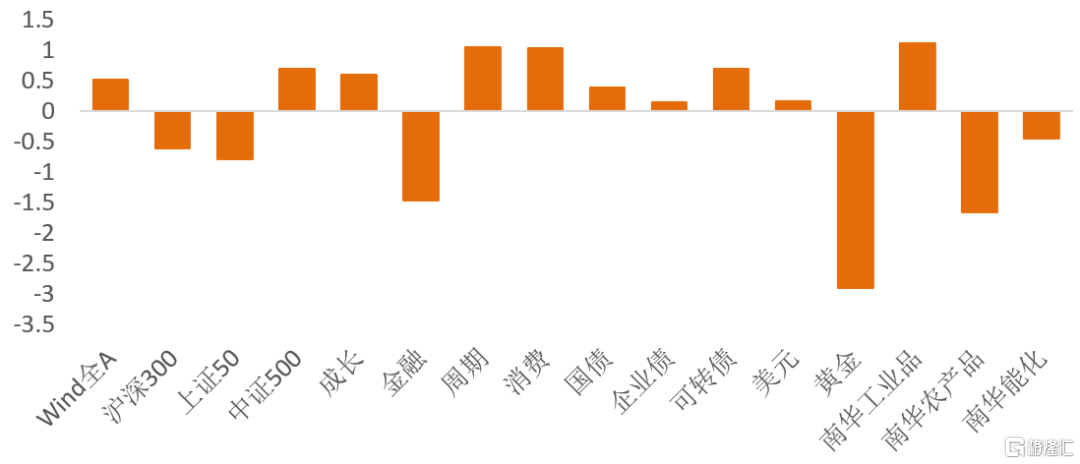

图1:11月第4周各类资产收益率(%)

资料来源:WIND,天风证券研究所

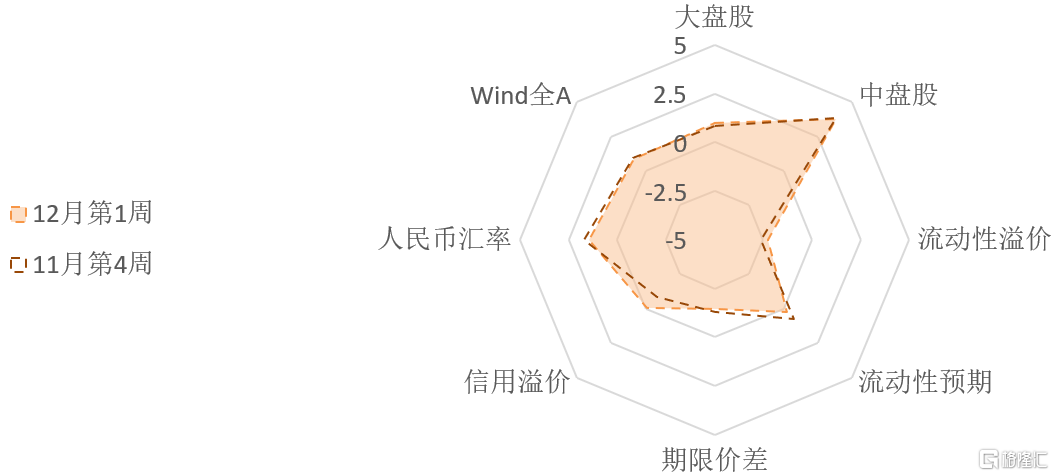

图2:12月第1周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

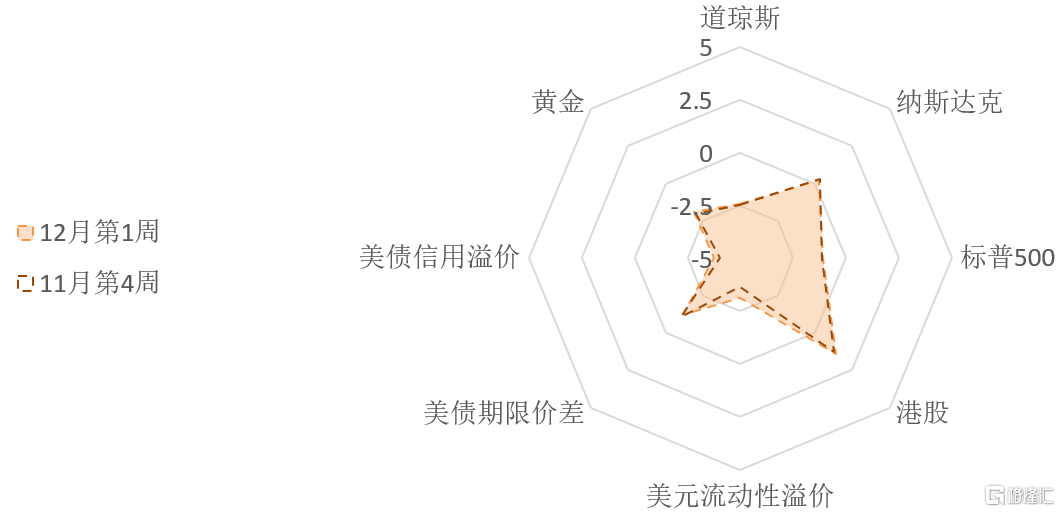

图3:12月第1周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

1、权益:成长风格偏拥挤,未来信用扩张后胜率将向价值风格倾斜

11月第4周,A股窄幅震荡,Wind全A周上涨了0.52%,周期、消费和成长分别上涨1.05%、1.03%和0.60%,金融下跌1.47%。中盘股表现强于大盘股,上证50和沪深300下跌了0.80%、0.61%;中证500上涨了0.70%(见图1)。

近期市场维持成长和价值快速轮动的局面。我们认为目前经济仍处在“衰退-宽松象限”,成长优于价值,后续“稳增长”政策转化出信用扩张的效果,表现为信贷增速回升、利率反弹,胜率的天平或开始倾斜向价值股。

A股整体情绪指数目前处在中高水平(66%分位)。行业风格方面,成长股的短期拥挤度持续回升超一个月,已经来到偏拥挤的位置(71%分位);消费股和金融股的短期拥挤度维持在前期的较低水平(37%、28%分位);周期股的短期拥挤度上升12%,但仍处在较低位置。拥挤度从高到低的排序是:成长>消费>周期>金融。

市值维度上,大盘股与中盘股拥挤度发生反转。大盘股(上证50和沪深300)的短期交易拥挤度进一步回落,目前已来到中低位置(34%和39%分位);中盘股的拥挤度回升至中位数下方(48%分位)。宽基指数的拥挤度从高到低的排序是:中证500>沪深300>上证50。衍生品市场投资者的乐观情绪仍在持续,上证50、沪深300和中证500的基差均维持在80%以上的历史高位。

Wind全A估值水平维持【中性偏便宜】(见图2)。上证50与沪深300的风险溢价与前期基本持平,目前处在【中性偏便宜】区间,中证500的估值维持【便宜】。金融的估值维持【很便宜】(93%分位),周期估值【便宜】(83%分位),成长估值【较便宜】(70%分位),消费估值【中性偏贵】(46%分位)。风险溢价从高到低的排序是:金融>周期>成长>消费。

北向资金周净流入57.1亿,北上情绪略有降温。南向资金净流入2.93亿港币,恒生指数的风险溢价维持中性偏高区间,性价比中性略高。

2、债券:利率债拥挤度较高,可转债拥挤度极高,脆弱性正在上升

11月24日,国常会表示应加快今年专项债剩余额度发行,11月第4周专项债发行明显提速。截止11月30日,11月新增专项债发行额5605.44亿元,为今年发行最快的一个月,净融资额5484.72亿元。1-11月新增专项债发行额共计34650.35亿元,距离全年预算3.65万亿,还剩约2000亿。为应对专项债提速带来的资金需求上升,央行公开市场操作净投放1900亿进行对冲,流动性溢价维持在【较宽松】水平(27%分位)。中长期流动性预期回落至中位数上方(52%分位)。

期限价差与前期基本持平(35%分位),久期策略性价比中低。信用溢价上升至中位数附近(49%分位),内部分化继续,中低评级信用债估值较便宜(风险溢价处在76%分位),而虽然高评级信用债风险溢价近期有所回升,但仍然较贵(风险溢价处在23%分位左右的低位)。

11月第4周,债券市场整体情绪持续回温。三季度货政报告删除“总闸门”,市场开始定价总量货币政策进一步宽松的可能性,10年期国债利率快速下降至2.82%,目前利率债短期拥挤度来到中高位置69%(分位)。

交易情绪更加火热的是可转债,目前中证转债指数的短期交易拥挤度已经上升到了79%分位,剔除银行和可交债的转债指数交易拥挤度更是达到了89%分位,需要警惕过热交易带来的脆弱性增加。信用债的短期拥挤度也站上中位数(53%分位)。

3、商品:新变种病毒升级为VOC,工业品价格大幅下挫

11月26日,世界卫生组织(WHO)将南非发现的新冠突变株Omicron定义为令人担心的变种(Variants of Concern,VOC),和席卷全球的Delta突变株同一级别。目前由于该变异发现的时间较短,虽然市场对其传染性、重症/致死率以及现有疫苗的有效性都存在担忧,但目前还没有非常全面科学的判断。这次各国对变异的响应速度相比应对Delta病毒明显加快。英美等国马上采取措施禁止来自南非等地的旅客入境。多家疫苗制造厂商也马上展开现有疫苗对新毒株的有效性测试,并且表示将在6周内调整疫苗以应对变异。叠加当前Delta病毒仍在欧洲肆虐,德国7天新增确诊人数继续创新高,英法美等国的新增确诊人数也在继续上升。全球疫情新增确诊进入第四轮高峰叠加病毒变异,市场开始担忧全球各国重回封锁,导致全球需求快速下降。周五,工业品价格普遍大幅调整。

11月第4周,国内主要工业开工率多数上涨,PTA开工率和半钢胎开工率环比回升,唐山钢厂高炉开工率环比不变,焦炉生产率环比下降。全周工业品价格涨跌互现,螺纹钢价格环比下跌4.22%,热轧卷板上涨1.77%;有色价格窄幅震荡,铜、铝环比下跌0.56%、1.28%,锌环比上涨2.78%;焦煤、焦炭价格止跌反弹,上涨了8.33%、1.98%。

11月第4周,LME铜继续下跌2.09%,收于9445美元/吨。上半周,印尼总统重申可能在2023年停止铜矿出口,一度大幅提振有色金属全面反弹。但之后受南非出现新毒株的消息打压,铜价冲高回落。COMEX铜的非商业持仓拥挤度维持58%分位,市场情绪维持中性偏乐观。

美国抛售石油战略储备叠加疫情再生变数,11月第4周,布伦特油价大幅下挫8.99%,收于71.80美元/桶,其中26日单日下跌超11%。供给方面,美国原油产能利用率继续提升,产量较上周增加10万桶(1150万桶/天),美国原油库存(不含战略储备)大幅下降。布油主力合约相对于6个月的远月合约贴水幅度下降至3%附近,看多远期原油供给、看跌远期原油价格的预期比较稳定。

11月第4周,农产品、能化品和工业品的风险溢价都处于历史低位,估值【极贵】。

4、汇率:美元指数高位震荡,Omicron降低加息预期

11月24日公布的美联储政策会议纪要显示,多位美联储决策者表示,如果通胀居高不下,他们愿意加快缩减购债规模,并加快加息步伐。联储官员的鹰派表态支撑美元指数偏强运行。但之后随着新毒株传播拖累全球经济复苏的担忧逐渐加强,加息预期有所缓和。美元指数在周三(24日)达到96.84的高点后迅速回落,收于96.06,与上周持平。

11月第4周,美债实际利率上行4bp,收于-1.07%;伦敦现货金价震荡回落2.90%,收于1791.60美元。美债实际利率回落告一段落,黄金止住上涨趋势。前期美元与黄金同涨主要是市场对于通胀高企联储加息存在分歧。后续联储是否会加快退出QE甚至提前加息决定美元和黄金走势后期是否会开始分化。

11月第4周,美元兑人民币(在岸)上行0.19%至6.39,人民币的短期交易拥挤度较前期有所松动,降至76%分位,情绪较乐观。投资中国市场(股票和债券)的境外资金四周以来首次转为净流出,金融市场资金流向对人民币影响中性偏利空。

5、海外:参照Delta,Omicron短期影响市场风险偏好但不影响趋势

与Detla变种相比,新出现的Omicron变种引发了更强烈的市场反应。11月26日毒株被世卫组织列为“需要关注的变异株”,当日资本市场经历“黑色星期五”,油价下跌12.7%,10年期美债利率走低16bp,道琼斯指数下跌2.5%。

但“黑色星期五”实质是新毒株与前期利空因素共同作用下的结果。在Omicron变种出现之前,全球经济复苏已经明显放缓,美联储taper影响正在发酵,欧美新冠新增确诊人数再次上升,全球风险资产的赔率整体处在历史低位。新毒株的出现为市场提供了适当调整的理由,为盈利盘提供了获利了结的机会。

美股市场如果恐慌式下跌将创造买点。美股三大指数7月受Detla影响显著下挫,但11月初再创新高。在新冠快速检测、疫苗快速研发、口服特效药量产这三大技术趋势下,病毒变种和恐慌情绪不改变市场趋势,影响会越来越短期化。通胀失控和伴随而来的货币收紧预期是美股的主要风险,疫情长期有效控制既能支持业绩好于预期,也压低供应链紊乱推高的通胀预期,短暂的恐慌将创造指数的买点。(详见《Omicron,市场无需太恐慌》)

11月第4周,美债10年期名义利率下行6bp至1.48%,10年期盈亏平衡通胀预期回落10bp至2.55%,上行趋势告一段落,10年期实际利率小幅上行。美债期限溢价维持在38%分位。目前,美元流动性溢价和信用溢价小幅上升,但仍然处在19%和13%分位的历史低位。

11月第4周,美股风险偏好再次回落。目前标普500和道琼斯的风险溢价与上周基本持平(39%和26%分位),纳斯达克的风险溢价维持中性略偏高的位置(见图3)。

风险提示

Omicron致死率超预期;经济增速回落超预期;货币政策超预期收紧

报告来源:天风证券股份有限公司

报告发布时间:2021年11月30日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。