下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

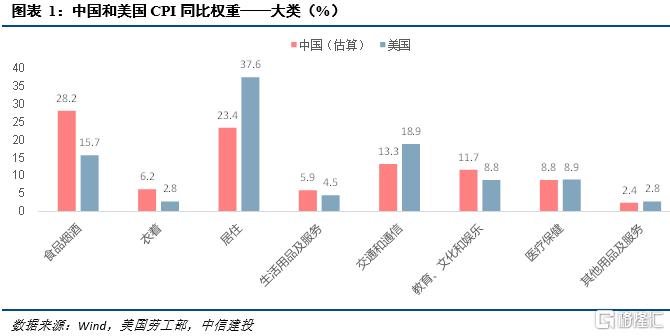

CPI权重对比:中国衣、食占比偏高,美国住、行权重大。CPI的计算要先确定“一篮子”商品和服务,再确定权重。篮子主要是根据居民消费结构来确定的,我国是5年进行一次轮换,美国2年进行一次轮换。篮子中各商品和服务的权重是由消费金额决定的,中美比较来看,中国衣、食权重高,美国住、行权重高。从细分类别看,差异主要在食品(中国18.4%、美国7.8%)、衣着(中国6.2%、美国2.8%)、房租(中国16.2%、美国32%,含租赁和自有)、交通(中国10.1%、美国15.1%)这几个类别。

CPI涨幅差异及原因:中国剔除猪肉仍温和,美国拉涨因素多。从截面数据看,2021年9月,中国CPI同比涨幅仅0.7%,美国CPI同比大幅上涨5.4%,是2008年以来的最高值。从时间序列看,中国CPI震荡偏弱,美国CPI持续走高。中国CPI运行偏弱主要是猪肉价格压制,但剔除猪肉后物价涨幅也非常有限,与商品和服务总体供应充足而消费偏弱有关,价格真正上涨明显的品类主要是交通和通信工具,是因全球芯片供应短缺的影响。美国CPI偏强运行,一是强劲的宏观刺激政策带来总需求的高增长,消费复合增速已超过疫前水平;二是疫情冲击就业和生产从而导致其当地供应链不顺畅,如肉类价格的上涨明显;三是个别领域如汽车因短期芯片短缺、价格大涨对其CPI构成较大幅度拉动;四是能源价格上涨,但超低基数对同比高增长的贡献实际更大。五是海运费价格的上涨,带动美国多数进口消费品价格上涨。

CPI运行展望:四季度及2022年,中国CPI运行中枢将提高,但幅度不大。中枢提高主要是猪肉价格有望逐步触底回升,消费总体将好于今年。幅度不大一是由于新一轮猪周期的回升幅度将低于此前;二是消费品和服务供给充足,原材料成本走高也将有缓解;三是汽油价格的基数从12月起逐步走高,燃料CPI的涨幅将逐步回落;四是芯片短缺问题缓解概率大。美国CPI运行中枢四季度仍可能提高,2022年将回落。四季度能源价格在冬季可能仍会上行,另外去年四季度CPI基数较低,今年四季度物价环比只要微涨则CPI同比即可突破5.5%。2022年,一是随着财政补贴结束,美国居民收入和储蓄额开始下降,总需求将走弱;二是随就业人口持续回升,当地供应链问题预计将有缓解;三是芯片短缺问题也将逐步改善;四是能源、汽车等价格基数走高,对CPI拉动将逐步减少甚至转负;五是海运费成本也将周期性回落。

风险提示:疫情反弹,能源价格持续上涨。

正文

一、CPI权重对比:中国衣、食占比偏高,美国住、行权重大

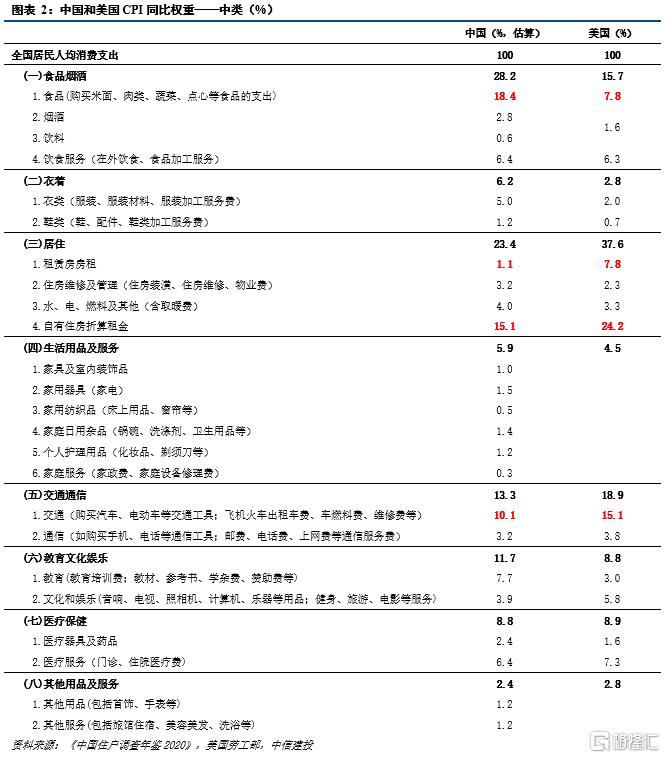

CPI计算首先需要确定调查篮子。我国CPI价格指数每5年进行一次基期轮换,将逢“5”和“0”的年份作为基期,在基期年选取更有代表性的“一篮子”商品和服务,五年保持不变,以兼顾指数的连续可比与消费结构变动的及时反映。我国目前的商品和服务调查篮子参考联合国制定的《按目的划分的个人消费分类》与我国的《居民消费支出分类》,共有8个大类、268个小类。美国的CPI价格指数每2年进行一次基期轮换,其调查篮子按照食物、能源、其他划分为3大类及各细分类别,为了方便比较,我们可将美国的CPI篮子的细分项目重新拆分组合,对应至中国的分类。

CPI计算其次需要确定权重。各商品和服务的权重是由消费金额决定的(数量*价格),虽然CPI篮子中各商品和服务的数量在选定基期后是固定不变的,但其价格却在波动,因此随着时间变化,消费金额占比会不断变动,导致CPI分项权重每月也会变动。CPI某一分项同比的当月权重等于去年同期该分项的金额占比,环比的当月权重等于上月该分项的金额占比。2021-2025年,我国发布以2020年为基期的CPI,并剔除了非洲猪瘟、新冠疫情等对居民消费支出的异常影响,对各分类权数进行了重新测算,以更加合理准确地反映居民消费结构,但目前准确权数并未公布,我们可近似使用疫前2019年的住户收支与生活状况调查中居民消费支出数据替代。美国劳工部在每月公布CPI数据时,会同时公布各类项目的相应权重。

CPI分项当中,中国衣、食权重高,美国住、行权重高。从8个大类的权重看,中美CPI权重差异主要在食品烟酒、衣着、居住、交通通信领域,从中类看,差异主要在食品(中国18.4%、美国7.8%)、衣着(中国6.2%、美国2.8%)、房租(中国16.2%、美国32%,含租赁和自有)、交通(中国10.1%、美国15.1%)这几个类别。

二、CPI涨幅对比:中国剔除猪肉仍温和,美国拉涨因素多

(一)截面数据对比

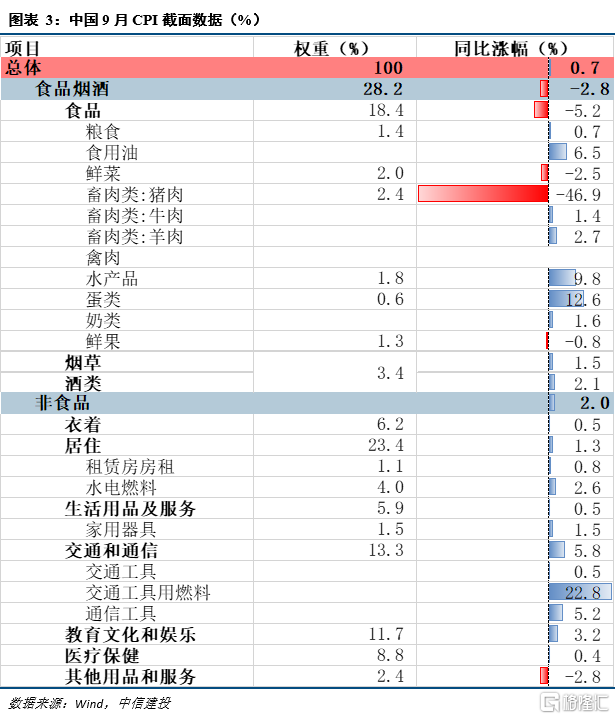

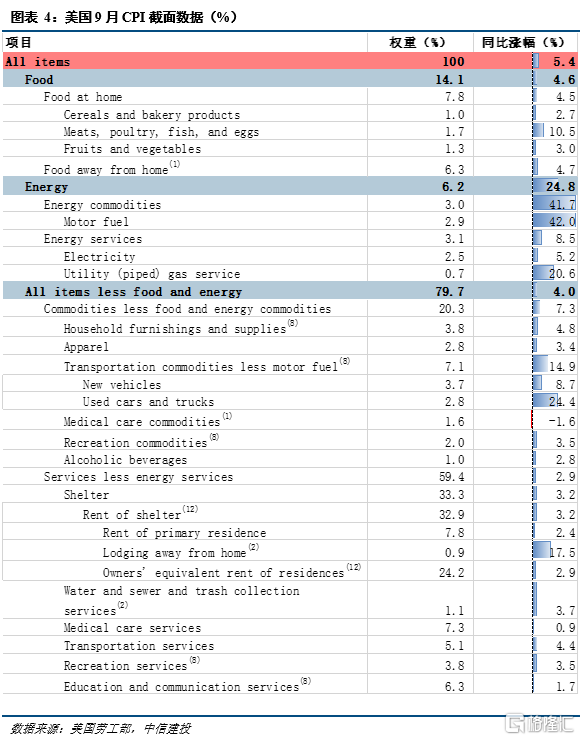

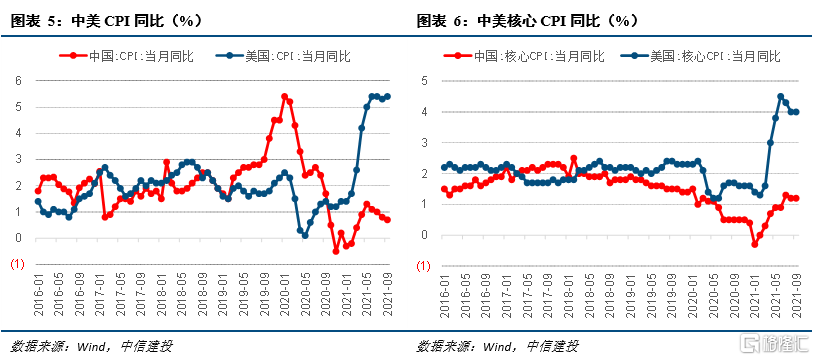

中国CPI偏弱,美国CPI达到近30年高点。2021年9月,中国CPI同比涨幅仅0.7%,美国CPI同比大幅上涨5.4%,远高于中国,也是其2008年以来的最高值,1992年以来的次高值。从核心CPI来看,两国物价表现的结论依然一样,9月中国核心CPI仅上涨1.2%,美国核心CPI大幅上涨4%,是1992年以来的最高值。

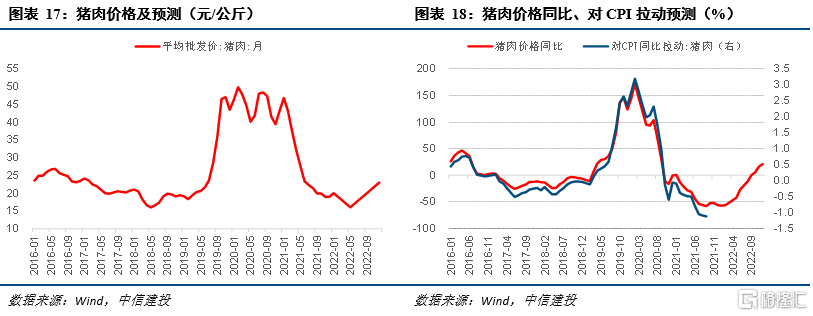

中国CPI运行偏弱主要是猪肉价格压制,但剔除猪肉后物价涨幅也非常有限。猪肉在CPI中的权重约2.4%,9月猪肉价格同比下降46.9%,对CPI负向拉动1.12个百分点,是中国CPI偏低的重要原因。但即便将猪肉剔除,国内物价涨幅也非常有限,9月非食品CPI上涨2.0%,其中上涨较多的主要是燃料价格,同比涨幅22.8%,连能源价格也剔除后,核心CPI上涨仅1.2%。另一上涨较多的品类是缺芯影响下通信工具价格,上涨5.2%,而其他如衣着、居住、生活用品、教育文化娱乐、医疗保健、其他项目价格涨幅均较小。

美国CPI运行偏强拉动因素较多,肉类、能源、汽车是主要驱动力。(1)肉、禽、鱼、蛋等食品在CPI权重约1.7%,总体涨价10.5%,其中牛肉上涨17.6%、猪肉上涨12.7%,是美国CPI上涨的主要驱动,而谷物、面包等价格涨幅温和。(2)能源在CPI权重约6.2%,总体涨价24.8%,其中汽油涨价42%,天然气涨价20.6%,是拉动美国CPI上涨的最主要因素。(3)交通工具在CPI权重约7.1%,总体涨价14.9%,其中新车价格上涨8.7%,二手车价格大幅上涨24.4%,而二手车在美国CPI权重当中占比较大,达到2.8%,其重要性类似猪肉在我国CPI当中的地位。(4)其他项目涨幅普遍也在2%以上。

(二)时间序列对比

除了观察当前物价涨幅的截面数据,通过对CPI时间序列的观察,一方面可以看到物价上涨的趋势,另一方面可以看到基数有多大的影响。

中国CPI震荡偏弱,核心CPI温和上涨;美国CPI同比涨幅持续走高,核心CPI触顶后小幅回落。从2021年1月至9月,中国CPI由-0.3%波动上升至0.7%,美国CPI同比涨幅由1.4%持续上升至5.4%。从核心CPI来看,中国核心CPI从-0.3%温和上升至1.2%,美国核心CPI从1.4%上升至4.5%,而后回落至4.0%。

从衣食住行用等几大分项看:

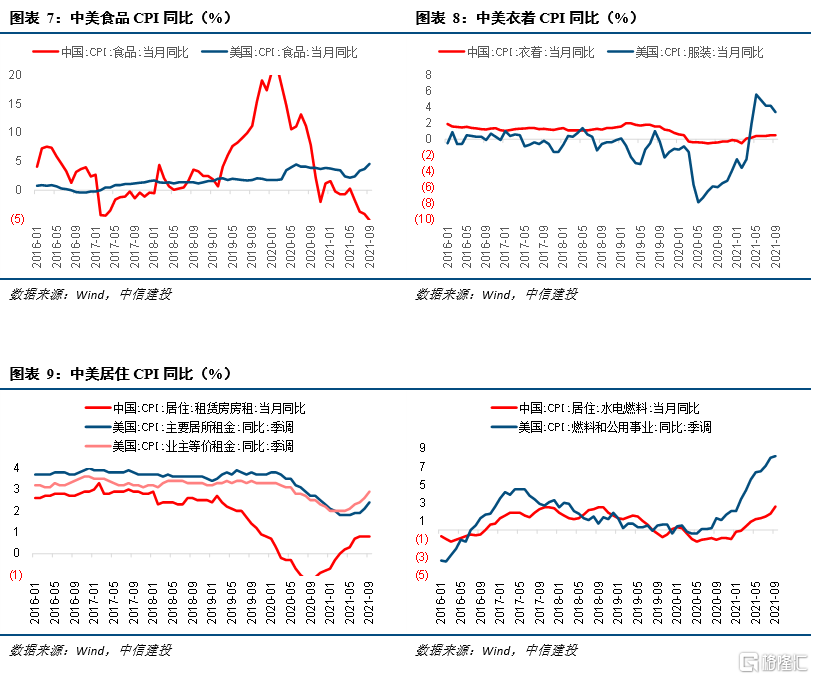

(1)食品价格差异大,中国回落、美国走高。中国食品CPI在基数回落的情况下仍持续走低,主要是猪肉价格持续下跌的影响,美国食品CPI略有走高,主要是肉类价格拉动影响。

(2)衣着价格水平均偏低运行。中国衣着CPI温和回升但仍在低位,美国衣着CPI先走高再回落主要是受基数扰动,两国衣着物价在剔除低基数效应后价格仍未达到疫前水平。

(3)房租价格涨幅均偏低,水电燃料价格分化。中美居住租金无论是租赁费租金还是自有住房折算租金CPI均触底回升,但涨幅都未回到常态水平。水电燃料价格中国小幅上涨,美国因市场化程度高而涨幅更大。

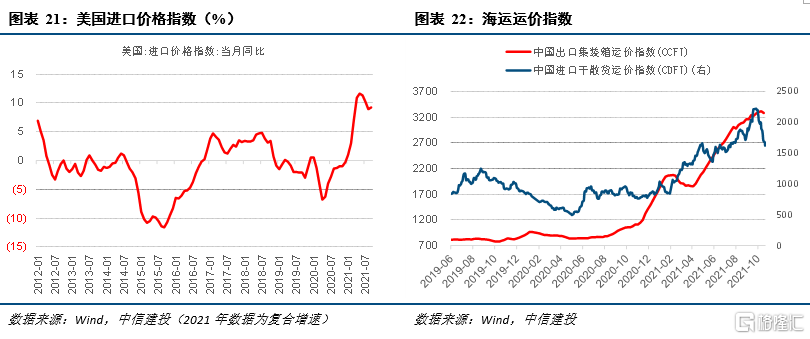

(4)家用器具价格美国涨幅明显。自疫情之后美国家用器具价格不断走高,我国家用器具CPI近期开始转正,除共同面临原材料价格上涨之外,由于美国更多依赖进口,海运费价格飙升是美国家用器具价格持续上涨的推手。

(5)交通、通讯价格均大幅上涨,美国涨幅更高。在芯片短缺影响下,中美交通、通讯工具价格均有上涨,美国在二手车价格飙涨带动下交通工具CPI涨幅尤其明显。能源价格大幅上涨背景下,中美交通燃料价格均大幅上涨,但美国当前涨幅更大,主要原因是在去年国际原油价格低于40美元时,我国成品油价格实行下限管理,并未跟随国际原油价格下调,因此在一段时期内燃料价格基数比美国更高一些。

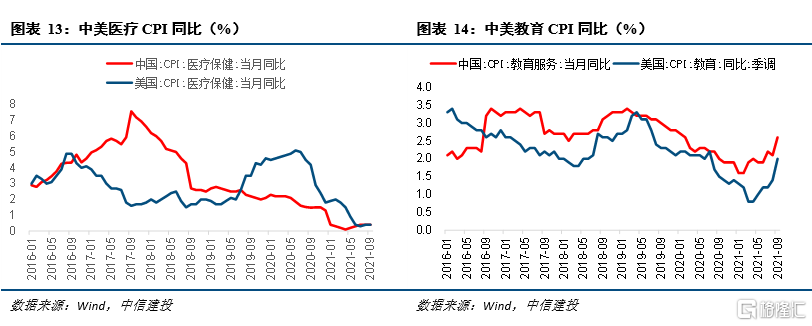

(6)医疗价格均走低,教育价格低位回暖。我国医疗价格涨幅近年持续走低,与医疗改革有关,美国医疗价格涨幅今年来走低主要是由于去年价格大幅上涨后存在高基数效应。两国教育价格低位回暖主要是疫情对线下教育的冲击减弱。

三、CPI涨幅差异原因总结及展望

今年以来,中国CPI偏弱运行,一方面是权重较高的猪肉价格走低拖累,另一方面是商品和服务总体供应充足而消费偏弱的影响,原材料成本虽上涨但由于需求不足及竞争激烈从而传导并不通畅。一些品类价格涨幅的回升还与低基数有很大的关系,如衣着、租金、家用器具、教育等。价格真正上涨明显的品类主要是交通和通信工具,均是因全球芯片供应短缺的影响。

展望四季度及2022年,中国CPI运行中枢将提高,但幅度不大。

一是猪肉价格有望逐步触底回升,且高基数效应将消退,猪肉对CPI的拉动将逐步由负转正,带动中国CPI中枢的上行;二是我们判断明年疫情形势和消费总体将好于今年,有助于CPI中枢回升。

但我们认为CPI总体仍将温和,不会大幅上行,一是新一轮猪周期的回升幅度将低于此前,主要是新发布的《关于促进生猪产业持续健康发展的意见》指出,“要分省份明确能繁母猪存栏量和规模养猪场(户)保有量等核心指标,防止生猪产能大起大落”,行业逆周期调控政策的执行将使得此次去产能幅度有限,此轮猪价的回升将是温和的;二是虽消费将回暖,但是我国消费品和服务供给充足,原材料成本走高也将有缓解;三是汽油价格的基数从12月起逐步走高,燃料CPI的涨幅将逐步回落;四是芯片短缺问题缓解概率大,马来西亚第三轮疫情已有明显缓解现象,日确诊由8月的2万人以上持续回落至当前5000人左右,成人疫苗接种率已快速提升至90%以上,管控措施开始放松。马来西亚半导体行业协会会长Wong SiewHai表示半导体短缺可能在年底前开始缓解。

今年以来,美国CPI偏强运行,一是强劲的宏观刺激政策带来总需求的高增长,消费复合增速已超过疫前水平;二是疫情冲击就业和生产从而导致其当地供应链不顺畅,如肉类价格的上涨明显;三是个别领域如汽车因短期芯片短缺、价格大涨对其CPI构成较大幅度拉动;四是能源价格上涨,但超低基数对同比高增长的贡献实际更大。五是海运费价格的上涨,带动美国多数进口消费品价格上涨。

展望四季度及2022年,美国CPI运行中枢四季度仍可能提高,2022年将回落。四季度,主要是能源价格在冬季可能仍会上行,另外去年四季度CPI基数较低,今年四季度物价环比只要微涨则CPI同比即可突破5.5%。2022年,一是随着财政补贴结束,美国居民收入和储蓄额开始下降,总需求将走弱;二是随就业人口持续回升,当地供应链问题预计将有缓解;三是如前文所述,芯片短缺问题也将逐步改善;四是能源、汽车等价格基数走高,对CPI拉动将逐步减少甚至转负;五是海运费成本也将周期性回落。

风险提示:疫情反弹超预期,能源价格持续上涨。