下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

06年至今三次食品涨价潮,16-17年同为PPI向CPI传导。根据国家统计局数据显示,2021年9月我国CPI同比增长0.7%,PPI同比增长10.7%,PPI/CPI已经出现较大的剪刀差,与此同时,大宗商品大幅上涨推动产品生产端原材料成本的大幅上扬,造成近期食品行业也出现了涨价潮。回顾历史,从2006年起,我国共出现了4次PPI的大幅上涨,也带动了食品饮料行业出现了4次涨价潮。16-17年第三轮涨价潮的情况与本轮最为相似,均是由PPI向CPI传导,我们分析了三次涨价潮中食品饮料公司的表现,探究上游原材料提价情况对公司盈利能力的影响,以及公司提价后报表端改善及股价表现的滞后情况。

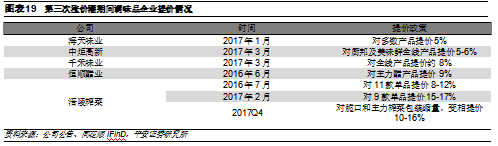

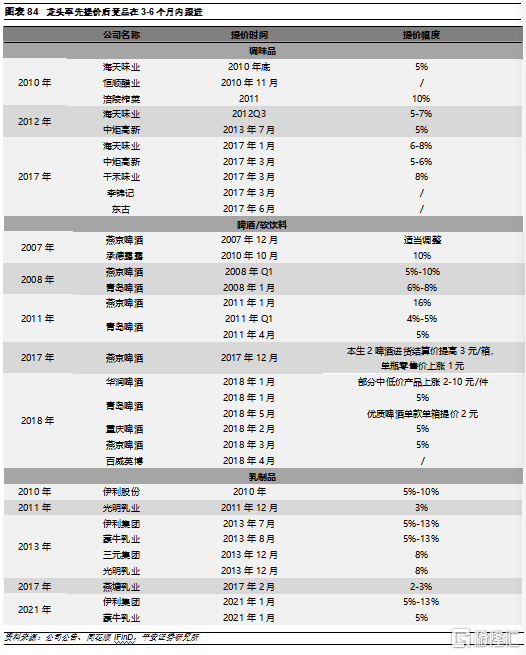

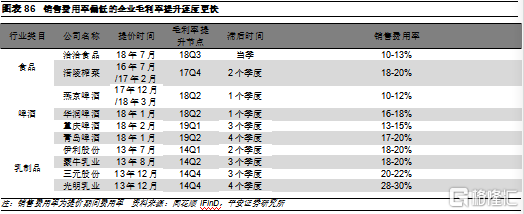

产品提价较原材料成本上涨滞后1-2个季度,龙头公司率先提价。受行业竞争及传导周期影响,产品提价较原材料成本上升存在一定的滞后期,通过研究啤酒、调味品、乳制品、休闲食品的三次涨价,我们发现公司提价节点相比成本上升的滞后期一般在1-2个季度。考虑到市场的充分竞争性,一般龙头率先提价后,其余竞品企业才会跟随性提价,一般跟进时间在3-6个月左右。以调味品为例,2017年1月海天率先提价后,美味鲜、千禾味业、李锦记均在2017年3月跟进,东古也在同年6月采取跟随性提价。

话语权强、品牌力强的企业通常为直接提价,稍弱的企业则是通过推新品或者换包装实现间接提价。不同公司提价方式不同,其中品牌力强的公司由于消费者认可度高,往往采取直接提价的方式,如海天、伊利等龙头企业。而对于品牌力较弱或者行业处于下行周期的公司,则会通过换包装、换规格的方式推出单价更高的新品,逐步替代老品,从而实现变相提价。

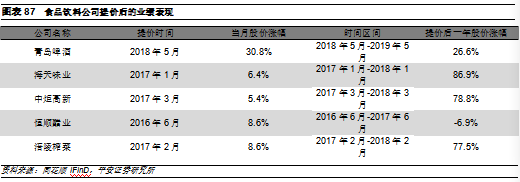

提价效应大约会在1年左右的时间体现,盈利能力改善的企业会迎来股价的长斜率上涨。报表端的滞后期大约在一年左右,主要表现为公司净利润率的提升。提价存在1年滞后期的原因在于:1)食品饮料作为快消品,其提价需循序渐进,分区域、分品类逐步执行,渠道库存需要一段时间消化;2)原材料涨价波峰转至波谷的周期。股价方面,在提价消息公布当月,受消息催化影响,公司股价大多呈现上涨趋势,涨幅在5-30%之间不等。拉长维度来看,如果涨价效应持续并对公司盈利能力有显著改善,则会带来企业更大幅度的上涨,如海天味业、中炬高新、涪陵榨菜在提价消息公布后的一年内股价分别实现涨幅+86.9%、+78.8%、+77.5%。

销售费用偏低的企业提价后毛利率提升速度更快。针对食品饮料公司在三次涨价潮中的表现,我们发现以洽洽为代表的食品提价以后毛利率迅速上移,啤酒次之,牛奶最差。在相同的行业类目中,毛利率提升速度与销售费用率呈反比,以乳制品为例,毛利率提升速度:伊利>蒙牛>=三元>光明,对比其销售费用水平:伊利<=蒙牛<三元<光明。我们认为,毛利率提升速度与销售费用水平呈反比,即销售费用高的企业,提价以后往往需要投入更多的费用平滑对渠道和终端的影响,从而导致提价传导更慢。

投资建议:2021年,在PPI与CPI剪刀差扩大的背景下,随着上游原材料成本压力向下游传导,食品行业再度迎来涨价潮。安琪酵母、海天味业、李锦记、恒顺醋业等公司均已发布提价公告,对部分产品的出厂价格进行一定幅度的调整,预计其他公司也将相继跟进。从历史复盘来看,提价后能够顺利传导至下游且盈利能力有改善的行业和公司能迎来提价后的二次股价上升,我们建议关注具有长期逻辑且竞争格局较好的食品行业和公司,例如啤酒、调味品。

风险提示:1)价格传导不畅的风险。提价需要一定时间传导至终端,存在价格传导不畅的风险。2)原材料价格延续大幅上涨。如果后续价格持续上升,当前提价不能有效消化成本压力,行业盈利能力将再度承压。3)行业竞争加剧。食品饮料行业目前存在竞争加剧的问题,谨防竞争恶化带来的价格战、串货等不利影响。4)食品安全的风险。食品安全问题是红线,一旦出现食品安全问题将对行业产生较大负面影响。

01

06年至今PPI上行引发四轮食品涨价潮

根据国家统计局数据显示,2021年9月我国CPI同比增长0.7%,PPI同比增长10.7%,PPI/CPI已经出现较大的剪刀差,与此同时,大宗商品大幅上涨推动产品生产端原材料成本的大幅上扬,造成近期食品行业也出现了涨价潮。回顾历史,我们看到从2006年起,我国共出现了4次PPI的大幅上涨,也带动了食品饮料行业出现了4次涨价潮(含本轮提价)。我们回顾了前三次涨价潮,发现16-17年第三轮涨价潮的情况与本轮最为相似,均是由PPI向CPI传导,我们分析了前三次涨价潮中食品饮料公司的表现,探究上游原材料提价情况对公司盈利能力的影响,以及公司提价后报表端改善及股价表现的滞后情况。

02

2016-2017年第三轮涨价潮复盘

2.1啤酒行业:上游成本压力传导,行业呈高端化趋势

行业产量见顶,结构性升级趋势逐渐显现。在产量方面,自千禧年以来我国啤酒产量逐步上升,在2013年达到顶峰,约4,982.8万千升。但随着人口老龄化趋势和健康意识的提高,我国人均啤酒消费量不断下降,需求减弱带动啤酒产量震荡下跌。2018年我国啤酒消费量仅为3,800.83万千升,同比下滑13.6%,据中国酒业协会统计,2013-2018 年我国啤酒产量五年CAGR为-5.27%。在产品结构升级方面,高端化趋势成为厂家普遍选择。从厂家来看,在面临成本上升、量增遭遇瓶颈的背景下,啤酒企业不断推出高端产品并推动产品实现矩阵升级。

啤酒延续存量竞争,玩家头部化集中。龙头企业得益于其品牌力和渠道力,充分受益高端化趋势,市场份额有望提升。据Euromonitor统计,2017年我国啤酒企业CR5为73.8%,相比2013年提升8.6%。在规模效应下,头部企业抢占更多的市场份额,市场集中度持续增加。

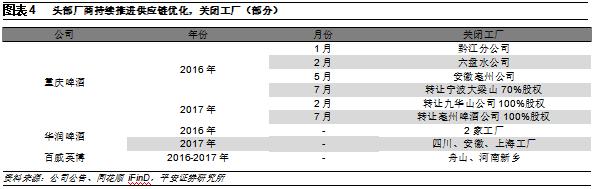

持续优化供应链,罐装产品优势凸显。从收入端角度考虑,因罐装啤酒均价显著高于瓶装啤酒,厂商倾向于推动产品结构调整,罐装啤酒占比持续提高;从成本端角度考虑,由于早前啤酒消费持续走高,啤酒厂商大幅扩张,导致产能过剩,自2015年以来,行业开始出现关厂潮,中小啤酒厂不断出清,据统计局数据,2017年我国规模以上啤酒厂仅447家,较2013年的506家减少59家,减少10%。重庆啤酒、华润啤酒等头部厂商纷纷推动去产能进程,如华润啤酒在2015年关停3家、2016年关停2家工厂,重庆啤酒在2016年关闭17家工厂。

2.1.1 玻璃、麦芽等为啤酒生产主要成本

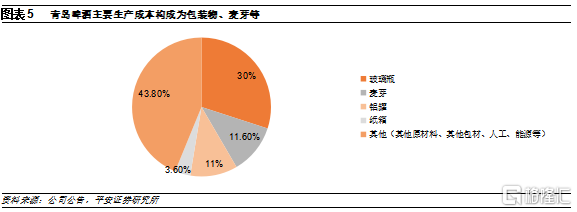

从成本角度出发,以青岛啤酒为例,2018年主营业务成本占主营业务收入62.3%。从细分项看,玻璃瓶、麦芽、铝罐、纸箱为主要生产成本,占比分别达到30%、11.6%、11%以及3.6%,故原材料价格变动会对厂商终端销售价格产生较大影响。

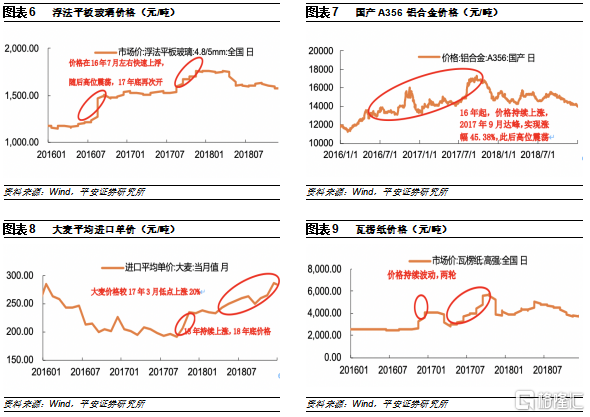

2017-2018年啤酒涨价潮中,国内政策及海外大麦主要产区减产为主要因素。2017-2018年的啤酒涨价主要源于国内政策及海外大麦主要产区减产,原材料、人工、能源成本大幅上行迫使啤酒厂商涨价。在国内,随着去产能持续推动以及环保政策收紧,瓦楞纸、玻璃、铝材等原材料大幅上涨,据万得数据,国产A356铝合金价格自2016年去产能以来持续呈现上涨趋势, 2017年9月达峰,实现涨幅45.38%,此后略有回落,但仍然高位持续震荡,同时,玻璃、瓦楞纸等啤酒重要原材料价格均快速上升,运费、能源等也有小幅度上升;在国外,澳大利亚、欧盟大麦产量减产,推动进口大麦价格上升,据海关总署数据,自2017年3月起,大麦持续上升,当年涨幅达到20%,至2018年底实现涨幅47.8%。

2.1.2 提价滞后原材料涨价1-2季度,提价幅度为5%-10%

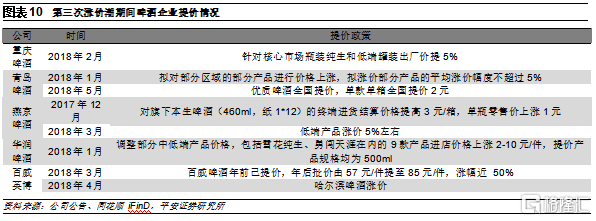

企业为保证经营可持续性,通常会提早签订合同,因此当期价格上涨并不能完全反映在当期的财报中,且上游玻璃、铝材、瓦楞纸等的涨价也需要等待原材料端进一步传导,同样存在价格传导的滞后性。啤酒行业提价较原材料上涨有3-6个月左右的滞后时间,原材料价格快速上涨时间在2017年6月至2017年12月,涨价潮在2017年12月至2018年5月发生,提价幅度大概在5%-10%左右 。

2.1.3 业绩表现:18年毛利水平承压,19年整体盈利改善

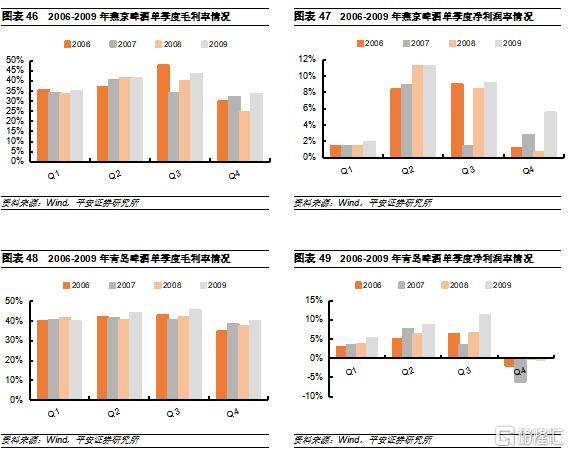

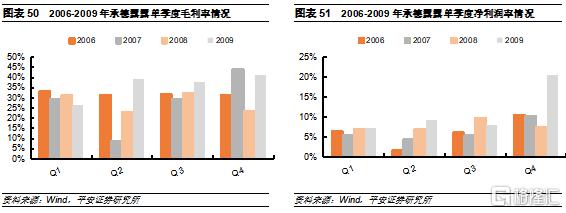

原材料涨价潮影响行业整体盈利能力。我们梳理了2016年至2019年华润啤酒、青岛啤酒、燕京啤酒、重庆啤酒和珠江啤酒等主要酒企的盈利能力指标,总结发现,2017年底的原材料涨价潮,致使2018年Q1主流酒企的毛利率均值较2017年Q1同比下降1.61pct。定价能力强、行业龙头酒企受影响更小,如青岛啤酒毛利率同比下滑0.85pct,重庆啤酒同比下滑1.13pct,均低于均值,珠江啤酒作为地方酒企,影响较大,毛利率同比下滑4.03pct。

提价一年后行业整体盈利水平改善,行业龙头优先改善。由于提价的传导存在一定滞后性,所以我们从2018-2019年企业业绩出发,进一步挖掘提价对企业净利润的影响,发现报表端的滞后期大约在一年左右。从主要酒企的毛利率变动水平看,2019年Q1/Q2/Q3/Q4单季度毛利率均值同比分别+1.50pct/+1.40pct/+1.46pct/+2.31pct,整体盈利能力显著上升。细分看,发现行业龙头盈利能力优先改善,其中华润啤酒2019年H1实现毛利率37.85%,同比上涨1.85pct,重庆啤酒2019年Q1毛利率为37.40pct,同比上涨2.36pct。

2.1.4 股价表现:短期事件催化,当月股价上涨20-40%

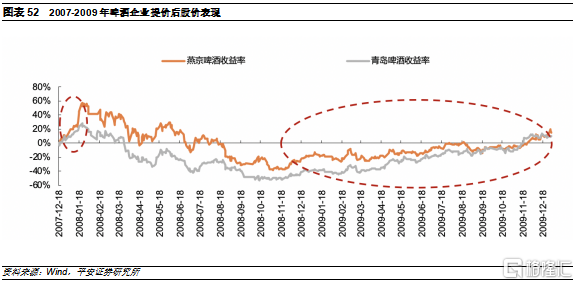

提价预期为股价上涨重要催化因素,短期内斜率较高。我们回顾了2017年至2019年主要啤酒企业的收益变动,发现随着提价信息宣布,企业股价均快速上升,进入上升周期,如华润啤酒、青岛啤酒、燕京啤酒等,在2017年12月至1月期间宣布涨价消息,当月股价快速上涨,重庆啤酒上涨约20%,燕京啤酒上涨约40%,青岛啤酒上涨约30%。

提价效应不断释放,股价迎来二次长斜率上涨。随着原材料价格从波峰逐渐转向波谷,而企业提价效果在终端不断夯实,企业业绩持续改善,提价效应进一步释放,股价迎来进一步的长斜率上涨。2019年底,华润啤酒股价较2017年底上涨66.3%,青岛啤酒上涨32.4%。

2.2调味品行业:成本波动影响显著,周期性提价规律

2.2.1 原材料和包材占调味品成本较大比例,受此影响较大

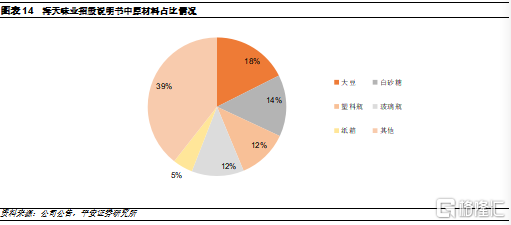

调味品的成本主要由原材料成本和包材成本构成。根据海天味业招股说明书,原料成本主要包括大豆(18%)、白糖(14%),包材成本主要包括塑料瓶(12%)、玻璃瓶(12%)和纸箱(5%)。调味品的毛利率很大程度上受到上述成本波动影响,原材料上涨会通过提价的方式传导至下游经销商及消费者。

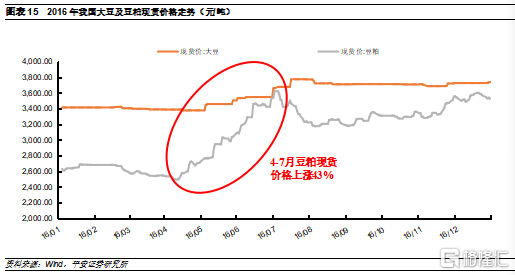

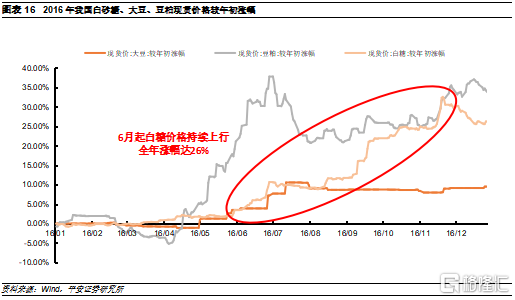

大豆价格4月起显著上行,白砂糖价格下半年持续。2016年4月,豆粕现货价出现显著增长,4-7月涨幅高达43%,8月小幅回落后再度攀升,全年涨幅达34%。大豆现货价则从5月开始上涨,直至7月中旬上涨幅度约10%,下半年价格稳居高位。我国白砂糖现货价格则自2016年6月开始上行,直至11月底最高上涨30.6%,全年涨幅达25.7%。

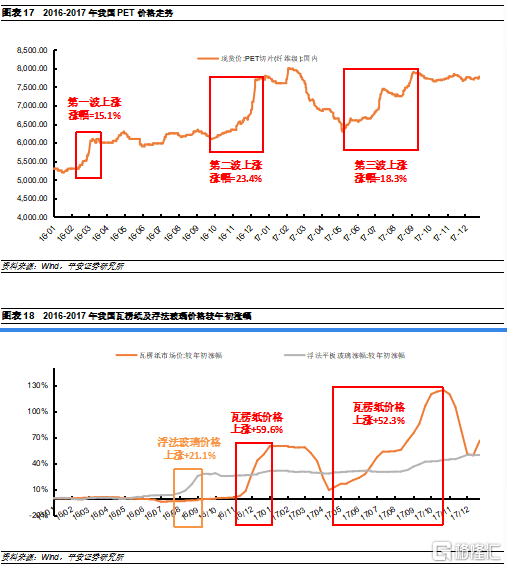

玻璃价格不断走高,PET、瓦楞纸经历多轮上涨。2016年-2017年期间,我国浮法平板玻璃价格持续攀升,区间涨幅达50%,其中16年8月至9月中旬上涨速度最快,上涨幅度达21.1%。同期PET价格则是经历了三轮上涨,区间涨幅达46.8%,其中第一轮上涨(2016年2月-3月中旬)实现涨幅15.1%;第二轮(2016年11月-12月)上涨23.4%,并且持续稳居高位至17年2月;第三轮上涨(2017年5月-9月中旬)为17年3月PET价格冲高回落后的触底反弹,实现涨幅18.3%。2016-2017年期间,我国瓦楞纸价格经历了两轮上涨,区间涨幅达66.2%,其中第一轮上涨(2016年11月-2017年1月)涨幅为59.6%,第二轮上涨(2017年5月-11月)涨幅为52.3%。

2.2.2 提价幅度为5%-10%,提价滞后4-6个月左右

基于调味品行业主要原材料价格变化以及厂商的提价行为,第三次涨价潮的滞后提价周期为6个月,价格快速上涨时间在2016年2-3月和2016年6-11月,涨价潮主要集中在2017年1月至2017年3月,且幅度大概在5%-10%左右。其中海天作为行业龙头在17年1月率先提价,对多数产品提价5%,随后中炬高新、千禾味业等调味品企业也纷纷在2个月内跟随性提价,提价幅度在5-8%之间。为应对原材料成本的上行,涪陵榨菜也进行了多轮提价。2016年7月,为应对原材料和劳动力上涨,涪陵榨菜将11个单品价格提高8%-12%;2017年2月,为缓解成本压力,公司再次上调了80克和88克榨菜等9个单品的产品价格,提价幅度为15%-17%;2017年四季度,公司将旗下脆口榨菜的包装净含量从175克减少至150克,主力榨菜则由88克减少至80克,售价不变,即对上述两款产品变相提价10%至16.7%。

2.2.3 业绩表现:16Q4毛利水平承压,17Q4报表盈利改善

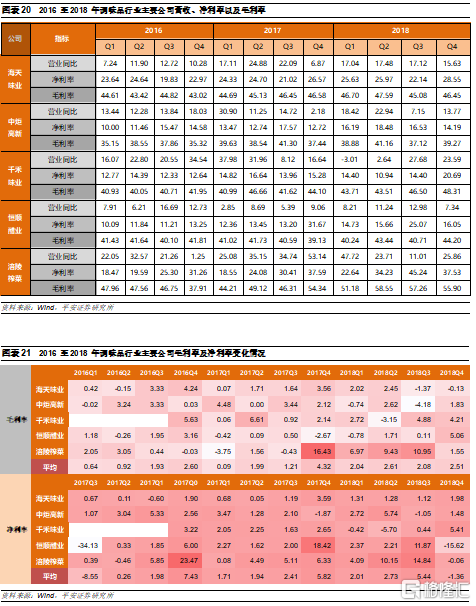

原材料涨价潮影响行业整体盈利能力。我们梳理了2016年至2018年海天味业、中炬高新、千禾味业、恒顺醋业和涪陵榨菜等主要调味品企的盈利能力指标,总结发现,2016年的原材料涨价潮,致使2016年Q4主流调味品企业的毛利率均值较2016年Q1下降2.0pct。

提价后企业盈利能力得到改善,对冲成本上涨压力。第三轮涨价潮中调味品公司的主要提价时间为17Q1,17Q4行业整体盈利复苏,主流调味品毛利率均值同比上涨4.32pct。其中海天味业报表端改善显著,17Q4毛利率同比+3.56pct,中炬高新Q4毛利率同比+2.12pct,千禾味业Q4毛利率同比+2.14pct。18年调味品行业盈利水平稳居高位,18Q1-Q4主流调味品毛利率均值同比上涨+2.04pct/+2.61pct/+2.08pct/+2.51pct。由此可见,调味品提价体现在财务报表上的滞后期为6个月左右,且行业的盈利能力改善具有持续性。

2.2.4 股价表现:短期提价预期催化乐观情绪,长期盈利改善股价上涨

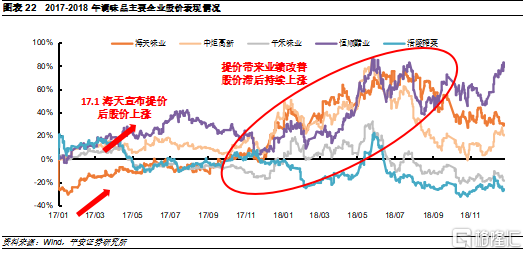

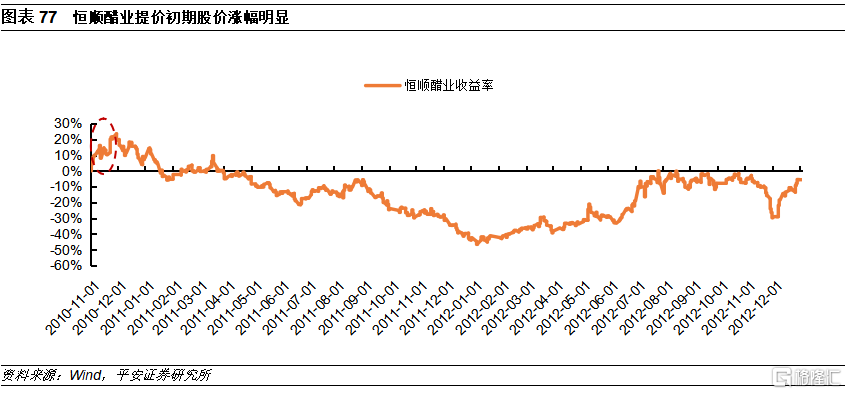

龙头提价催化股价上涨,短期内涨幅较大。我们回顾了2016年至2017年主要调味品企业的收益变动,发现随着提价信息宣布,企业股价均快速上升,进入上升周期。恒顺醋业2016年6月公布提价信息后,当月股价上涨8.59%,市场情绪乐观。2017年1月海天宣布涨价消息,当月股价上涨6.9%,其余调味品公司受益提价预期也纷纷上涨,中炬高新当月上涨约7.9%。千禾味业虽然当月股价下跌,但在其3月提价信息公布后也实现了11.9%的涨幅。

提价后盈利改善,长期股价向上。随着提价带来的业绩改善,调味品企业盈利能力恢复,业绩支撑下股价呈上涨趋势,2018年上半年海天味业股价大幅上涨41.3%,全年涨幅31.3%;中炬高新上半年上涨10.8%,全年实现涨幅19.2%;千禾味业上半年实现涨幅37.5%。

2.3乳制品行业:奶价季节性波动,少数企业提价

我们回顾了2017年乳制品全球市场与中国市场的背景情况:

从供给端的角度来看,全球市场产量处于收缩阶段。在全球最大的七个奶源出口地区中,除美国外的六个地区产量都在2016年的下半年出现了大幅下降。而在内地原奶行业,由于饲料成本高,需要大量进口所需设备、冻精、兽药、添加剂等技术性产品,叠加高土地成本和规模化水平较低、单产较低等因素,造成内地原奶价格大部分时间都高于国际价格。同时,内地奶牛存栏量增速下滑,导致内地原奶供给不足,共同限制了产能供给。

从需求端的角度来看,全球市场的扩张主要源于美国和欧洲的需求稳步上升,然而产量的增加不是一蹴而就的,需要经历一段时间,这种滞后性造成乳制品价格全面上涨。国内市场方面,中国三四线城市和乡镇的消费培养、二胎红利的释放以及乳制品消费升级,也带来了新一轮的市场扩张。

2.3.1 乳制品成本拆分及涨价分析

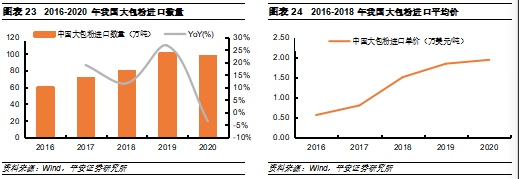

乳制品的原料主要包括原奶和大包粉(工业奶粉)。我国进口大包粉主要来自于新西兰、欧盟、澳大利亚,2016-2018年期间我国大包粉进口量显著上涨,CAGR高达15.2%,进口平均价自0.56万美元/吨上涨至1.50万美元/吨,上涨幅度达169.7%。

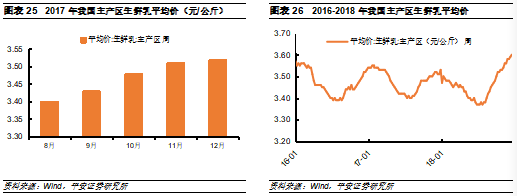

回顾我国主产区生鲜乳的价格走势,2016-2018年我国奶价呈现季节性波动,全年生鲜乳价格下跌0.8%。16年生鲜乳价格3月自高点回落,8月回升,17年4月再次自高位下跌,8月开始持续上涨,8-12月涨幅3.52%。

同期海外奶粉价格也出现了大幅上涨,美国农业部数据显示,2016年12月份,美国、欧盟和大洋洲三大主产区的黄油、脱脂奶粉、全脂奶粉批发均价每吨分别环比上涨5.4%、1.7%、4.7%,同比分别上涨15.8%、23.0%、26.9%。

2.3.2 提价分析:少数乳企提价,提价幅度2-3%

头部品牌未提价,部分乳企提价幅度2-3%。面对原奶价格的季节性上涨,于13年底刚进行提价的伊利、蒙牛和光明并未采取提价措施,但其他部分乳企为缓解成本压力,选择了对产品进行提价。基于乳制品行业主要原材料价格变化以及厂商的提价行为来看,第三次涨价潮的滞后提价周期为3-6个月,价格快速上涨时间在2016年9月-2017年2月,涨价潮主要集中在2017年2月至2017年4月,且幅度大概在2%-3%左右。2017年1月17日,广东燕塘乳业股份有限公司在对经销商发出通知称,由于市场形势变化,产品生产成本上升,为了稳定产品质量,拟对部分产品价格做调整,价格调整自2017年2月1日起执行,调价幅度为2-3%,涨价产品数约占总体的30%。,涵盖纯牛奶、纯味乳酸奶、高钙奶、酸奶、礼品装红枣枸杞奶、其他风味奶等10多款产品。2017年4月,媒体报道三元食品下发通知正式提高到户奶品价格,涉及产品包括原味酸牛奶等十几款到户奶品。

2.3.3 业绩表现:17年行业整体承压,提价企业逆势突围

原奶涨价行业整体盈利能力承压。我们梳理了2016年至2018年以来蒙牛、伊利、光明等主要乳制品企业的盈利能力指标,总结发现,在2016-2018年的原材料波动性涨价下,致使17Q1/Q2/Q3主流乳制品企业的毛利率均值较16年下降1.3pct/1.7pct/2.2pct,行业整体盈利水平承压。

提价企业受冲击较小,实现逆势突围。在17Q1行业龙头伊利和光明毛利率水平分别降低4.10pct和5.56pct的情况下,宣布提价的燕塘乳业盈利能力逆势增长,17Q1毛利率水平同比提升4.25pct,充分受益提价策略。

2.3.4 股价表现:短期事件催化,连续多日上涨

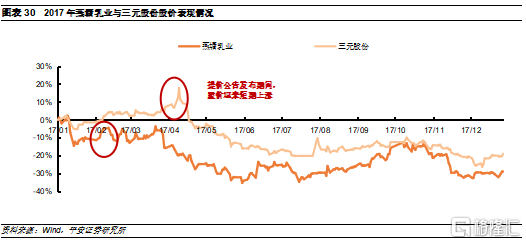

乳企提价事件对公司股价短期情绪利好。下半年的生鲜乳涨价,从成本端带动了奶制品企业的股价上涨。我们回顾了2017年内一些提价乳企的收益变动,燕塘乳业连续上涨6天,上涨幅度达7.85%;三元股份在市场传出提价讯息后,期间公司股价上涨12.8%。但拉长周期来看,由于行业竞争加剧以及品牌力较弱,仅二三线乳企的提价并未像调味品、啤酒一样走出二次上涨的行情。

2.4休闲食品行业:成本波动影响显著,提价周期较长

2.4.1 休闲食品成本拆分及涨价分析

原材料价格上升,净利率承压下降。我国休闲食品子类目丰富,包括坚果、卤制品、烘培、糖果、饼干等,各子行业的成本构成较为不同。自2016年初开始,活鸭、面粉、油脂等休闲食品相关原材料大幅涨价。其中活鸭价格涨幅最大且持续时间最长,自16年初开始价格显著提升,一直持续至2017年Q3。原材料价格的上涨,使休闲食品企业的成本增加。

2.4.2 原材料上涨推动提价,提价幅度为5%-15%

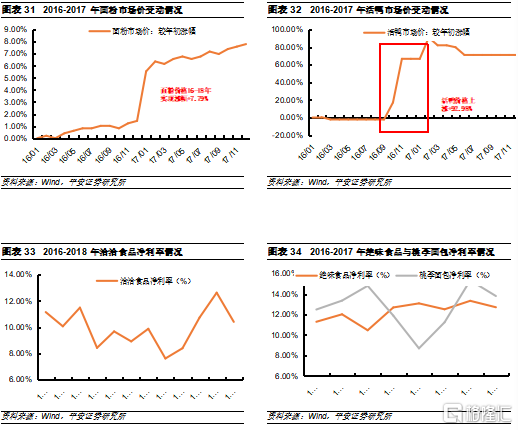

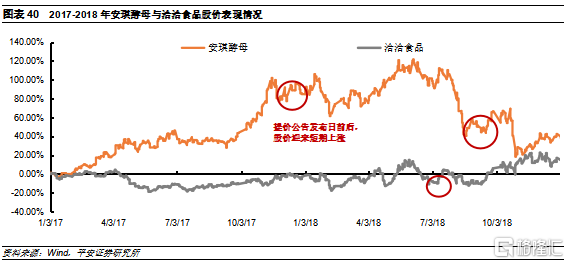

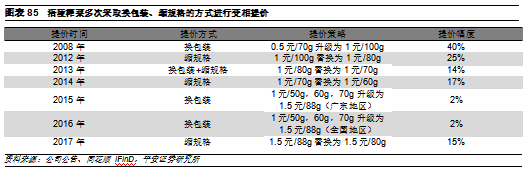

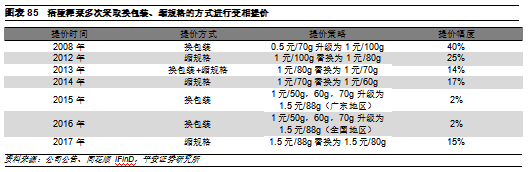

由于成本上涨,企业经营压力提升,部分企业开始通过提价来转移成本压力,产生了从原材料向产成品自上而下的涨价潮。安琪酵母于18年1月对国内60%的产品提价3%-4%左右,同年10月再次对部分酵母产品提价7%-15%,其提价主要驱动因素为糖蜜价格上涨。洽洽食品在2018年7月18日对香瓜子、原香瓜子、小而香西瓜子等八个品类提价,幅度为 6%-14.5%。

2.4.3 业绩表现:及时提价纾解成本压力,盈利能力迅速改善

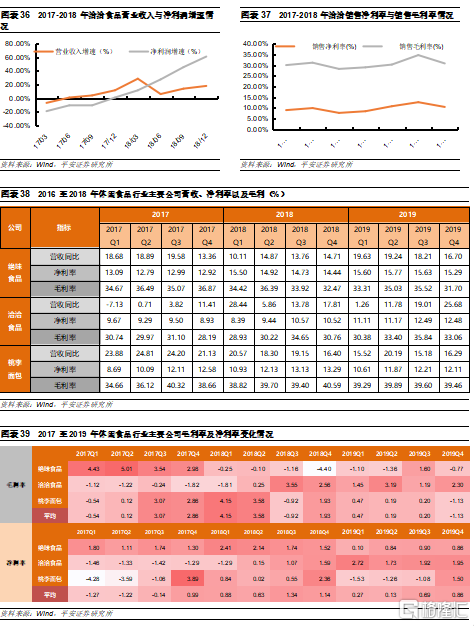

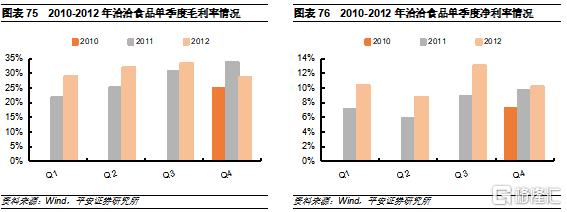

成本上升冲击公司盈利能力,部分公司依靠囤货缓冲。我们梳理了2016年至2018年以来绝味食品、洽洽食品、桃李面包等主要食品企业的盈利能力指标,发现以鸭副产品为主要原材料的绝味食品在17年活鸭价格大幅上涨时,依靠消耗之前年度囤货来缓冲成本冲击,净利率表现较为平和。18Q1洽洽食品则受成本上行影响,毛利率同比下降1.81pct。

洽洽采取提价策略,企业盈利能力得以改善。洽洽食品提价后,盈利能力迅速出现显著改善,18Q3/18Q4/19Q1/Q2毛利率分别同比+3.55pct/2.56pct/1.45pct/3.19pct。同时,销售净利率也出现了对应上升趋势,18Q3/18Q4/19Q1/Q2分别同比+1.07pct/1.59pct/2.72pct/1.73pct。洽洽此次提价传导顺畅,财务指标当季度迅速改善,成功将成本压力传至终端。

2.4.4 股价表现:短期事件催化,当月股价上涨

股价提前反应提价预期,持续上涨1-2月。洽洽食品在18年7月发布提价公告前,股价已提前反应,并持续上涨十个交易日,当月股价上涨8%。安琪酵母在18年1月提价后,股价半个月内上涨11.52%,同年10月再次提价,提价情绪期间股价大幅上涨16.3%。

03

2007-2008年涨价潮复盘

3.1 2007年起食品主要原料、包材成本持续上涨

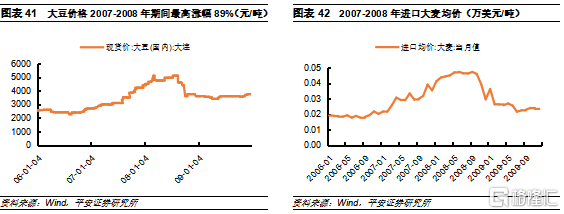

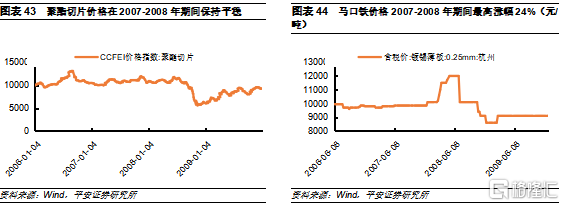

原材料方面,大豆价格自2007年初至2008年8月持续上行,从2700元/吨上涨至5100元/吨,涨幅达88.9%;大麦进口均价由2007年1月217美元/吨上涨至2008年6月的474美元/吨,涨幅高达118.4%;包材方面,马口铁价格在2006年8月至2008年6月期间涨幅23.7%。

3.2调味品、啤酒、软饮料于2008年初迎来提价潮

对于食品公司而言,1)直接材料成本普遍占比较高,原料包材价格上涨对其盈利能力影响较大;2)食品作为必选消费品,占居民整体消费比重较低,食品的需求价格弹性相对较小。因此在成本上行期食品公司有较大的动力提价改善盈利。

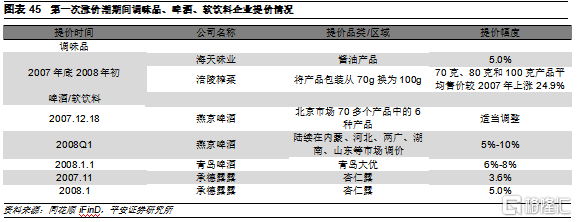

调味品:酱油、醋、榨菜的主要成本构成分别为大豆和白砂糖、糯米、青菜头,历史上看,酱醋提价周期一般为2-3年,涪陵榨菜普遍通过变更包装的形式间接提价,降低消费者敏感度。受2007年主要原料成本上行压力影响,2007年底海天味业对其酱油产品提价5.0%,2008年初涪陵榨菜通过包装变更的方式间接提价,提价后其70克、80克和100克产品平均售价较2007年上涨24.9%。

啤酒/软饮料:2007年大麦成本涨幅较大,啤酒行业于2007年底至2008Q1集体提价,2007年12月燕京啤酒宣布对其北京市场70多个产品中的6种产品价格适当调整,后续在2008Q1陆续在内蒙、河北、两广、湖南、山东等市场调价,幅度在5%-10%;青岛啤酒自2008年1月1日起上调其主力产品青岛大优出厂价6%-8%。由于马口铁价格持续上行,承德露露分别在2007年11月、2008年1月上调出厂价3.6%、5.0%。

3.3啤酒盈利改善弹性大,承德露露当季盈利改善

啤酒提价后营收增速表现稳定,提价传导顺利。燕京啤酒、青岛啤酒提价后单季度营业收入增速相比2007年同期表现平稳,表明提价对销量影响有限。

啤酒提价传导至盈利改善存在1年滞后期,盈利弹性较高。2008Q1提价后,啤酒企业当年盈利能力并未改善,而2009年为盈利能力显著改善的时间点。2008Q1-Q4燕京啤酒毛利率分别同比-0.6/+1.1/+6.0/-7.2pcts,净利率分别同比+0.0/+2.3/+7.0/-2.1pcts,青岛啤酒毛利率分别同比+0.8/-1.0/+1.5/-1.1pcts,净利率分别同比+0.2/-1.3/+3.0/+5.8pcts;2009Q1-Q4燕京啤酒毛利率分别同比+1.6/-0.4/+3.3/+9.0pcts,净利率分别同比+0.4/+0.1/+0.7/+4.9pcts,青岛啤酒毛利率分别同比-1.7/+3.7/+3.4/+2.8pcts,净利率分别同比+1.6/+2.4/+4.8/+0.2pcts。提价存在1年滞后期的原因在于:1)啤酒作为快消品,其提价循序渐进,分区域、分品类逐步执行;2)大麦价格直至2008年6月前仍在持续上涨,推升啤酒公司吨酒成本。同时由于竞争激烈啤酒行业利润率偏低,因此提价带来的弹性较高,但彼时啤酒企业竞争策略仍然以抢占份额为主,提价同时会加大费用投放,净利率提升幅度普遍低于毛利率增幅。

承德露露提价后营收增速放缓,当期盈利能力逐步改善。在2007年底至2008年初提价后营业收入增速明显放缓,由于其产品结构单一,销量受到较大影响。提价对盈利的改善来看,滞后期较短,在2008年当期毛利率、净利率即出现较为明显改善。

3.4提价初期普涨,后续取决于业绩兑现情况

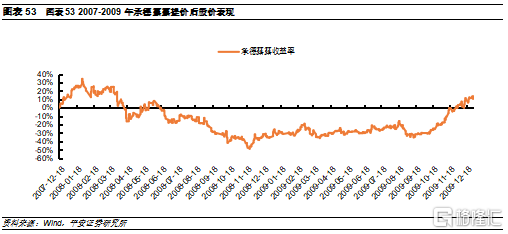

啤酒提价初期、盈利释放期股价涨幅明显。2007年底至2008年初啤酒企业上调出厂价后,在提价事件催化、市场预期驱动下,啤酒企业估值上修,股价迎来一轮明显上涨;但后续随着2008年单季度盈利改善不及预期,股价继续下跌;随着啤酒企业提价顺利传导,盈利能力于2009年明显提升,业绩弹性快速释放,啤酒企业股价随之迎来一轮1年期的上涨,上涨斜率较提价初期更平滑。

承德露露提价初期股价涨幅明显。受提价事件催化,承德露露在提价初期股价涨幅明显,此后由于销量、营收增速放缓,股价进入较长下行期。因此,我们认为一般而言在提价初期,受事件催化,食品公司股价普遍会迎来一波明显涨幅,而股价上涨能否持续取决于提价能否顺利传导、业绩能否兑现。

04

2010-2011年涨价潮复盘

4.1调味品、啤酒、乳制品、瓜子等产品成本明显上涨

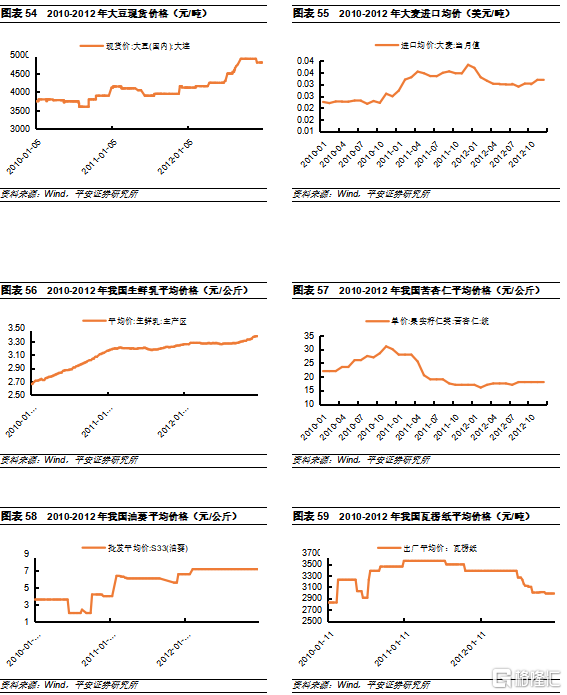

原材料,酱油成本方面,大豆价格自2010年9月3600元/吨持续上涨至2011年2月阶段性高点4150元/吨,涨幅15.3%,此后2011年11月大豆价格再次快速上涨;大麦进口均价由2010年10月221美元/吨快速上涨至2011年12月383美元/吨,涨幅达73.3%,啤酒企业成本明显承压;乳制品成本方面,主产区生鲜乳均价2010年初至2012年底持续上涨,涨幅达27.4%;苦杏仁价格由2010年1月22元/千克上涨至2010年11月31元/千克,涨幅40.9%;瓜子原料价格来看,油葵自2010年10月初2.0元/公斤上涨至2012年3月7.2元/公斤,涨幅242.9%。包材方面,瓦楞纸价格2010年初至2011年初涨幅25.9%。

4.2食品企业2010年底至2011年初陆续开启提价周期

调味品:海天味业2010年底上调酱油产品出厂价5%;恒顺醋业2010年11月对高档产品提价10%,中低档产品提价5%;涪陵榨菜将原先160种榨菜产品缩减至50种以内,2011-2012年均价分别同比上调10.6%/11.4%。

啤酒/软饮料:啤酒行业于2011Q1全面提价,燕京啤酒2011年1月18日上调北京普通装10度燕京清爽、燕京本生出厂价16%,青岛啤酒2011Q1上调其小瓶装、青岛纯生、易拉罐装产品出厂价4%-5%,4月继续上调经典大瓶出厂价5%;由于苦杏仁涨价推升成本压力,承德露露2010年10月16日提价10%。

乳制品:受原奶价格上行周期影响,伊利2010年对冰淇淋、高端液态奶、奶粉等高毛利产品进行了4次提价,幅度在5%-10%;光明于2011年12月1日对巴氏奶及部分酸奶品种提价3%。

休闲零食:受葵花籽、瓦楞纸等原料成本上涨影响,洽洽食品2011年3月/5月分别对瓜子、薯片产品提价8%/10%。

4.3业绩表现:竞争格局决定提价对盈利能力的改善幅度

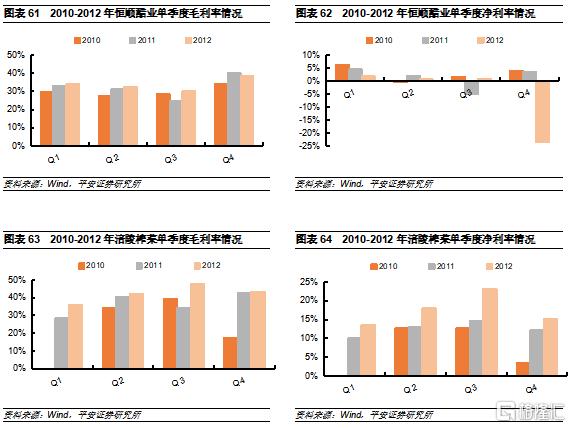

调味品提价后毛利率改善明显。2010年底及2011年恒顺醋业、涪陵榨菜提价后存在渠道积极进货的现象,企业营收增长提速,提价对公司毛利率直接拉动作用,2011Q1-Q4恒顺醋业毛利率分别同比+3.8/+3.7/-3.8/+5.8pcts,2011Q2-Q4涪陵榨菜毛利率分别同比+6.5/-5.0/+25.1pcts。

品牌力差距导致向净利润率传导出现较大差别。企业间品牌力、渠道库存掌控力的差异会导致毛利率向净利率传导出现较大的差异。恒顺提价后净利润率不升反降,公司需要不断加大促销来消化产品提价效应,2011年恒顺醋业销售费用率较上年增长了2.75 pcts,2011Q1-Q4净利率分别同比-1.8/2.0/-6.5/-0.3pcts。而涪陵榨菜由于在榨菜行业处于龙头地位,传导较为顺畅,2011Q1-Q4净利率分别同比+0.5/+2.0+8.6pcts。

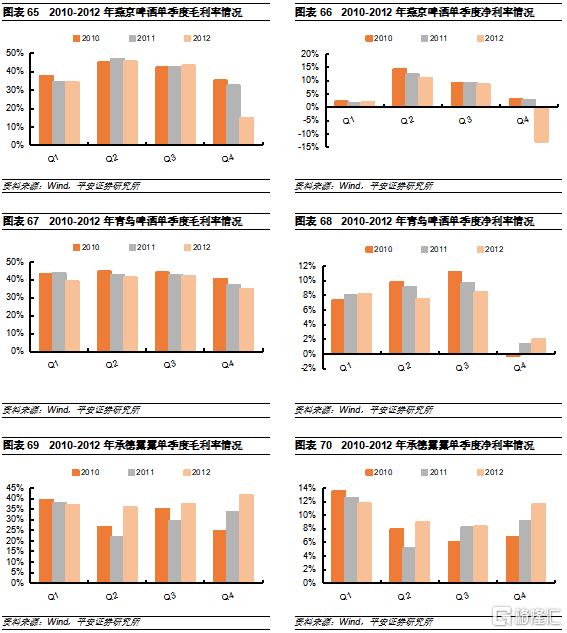

行业竞争激烈,2011Q1啤酒企业提价后盈利能力不升反降。本轮提价效果不显著的原因在于:1)2011年啤酒行业竞争激烈,龙头企业对份额看重;2)2011年全年大麦价格持续上涨。并且在2011-2016年期间,随着行业竞争加剧,主要啤酒公司盈利的改善只能通过产品结构升级而非直接提价实现。软饮料来看,承德露露2010Q4提价后营收多个季度增速放缓,并且最终传导至毛利率改善经历约1年时间。

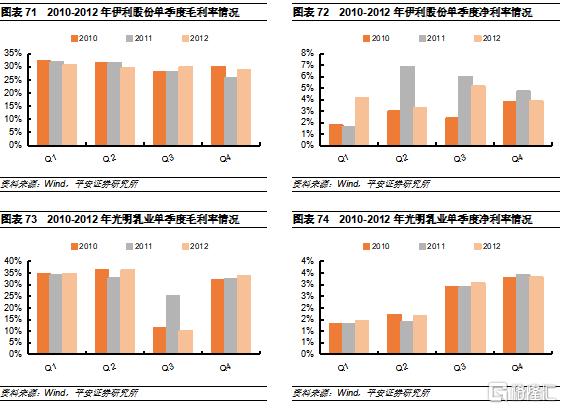

原奶成本上行背景下乳品行业竞争格局趋缓,龙头盈利弹性迎来释放。伊利在2010年提价后毛利率并未明显改善,2011Q1-Q4毛利率同比分别为-0.3/-0.2/-0.1/-4,2pcts,但由于原奶成本上行,行业竞争趋缓,销售费用率改善明显,净利率明显回升,2011Q1-Q4净利率分别同比-0.1/+3.9/+3.6/+0.9pcts;光明2011年底提价后,2012年单季度营收增速明显下滑,净利率同比基本持平。

休闲零食方面,洽洽食品一般3-4年提价一次以消化成本上行,公司在2011H1提价后单季度毛利率、净利率改善明显,但销量受到较大影响,营收增速明显放缓,表明产品力没有明显提升情况下的提价消费者接受度有限。

4.4股价复盘:提价后上市公司股价随盈利改善程度分化

恒顺醋业2010年底提价后,事件催化下提价初期股价涨幅明显,此后由于竞争激烈,费用率上升,提价并未改善利润率,业绩明显下滑,股价随着持续下行。2012年,公司股价迎来上涨,但同时期公司业绩并无明显改善,股价和基本面出现了背离。

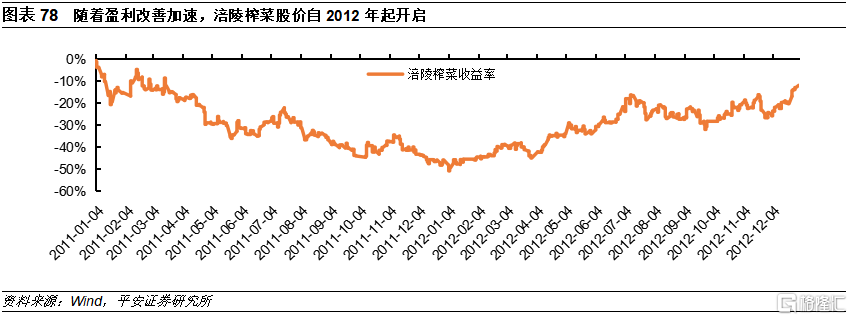

由于涪陵榨菜通过更换产品包装规格间接提价,对盈利和业绩改善循序渐进,初期股价并无明显涨幅,随着利率润和业绩同比加速增长,2012年起股价开启上涨。

2011年啤酒企业提价效果有限,对盈利能力、业绩无改善,因此提价后股价整体走势震荡;2010Q4承德露露提价初期股价涨幅明显,此后由于营收增速放缓、盈利无明显改善,股价持续下行,2012Q2随着业绩释放股价再次开启上涨。

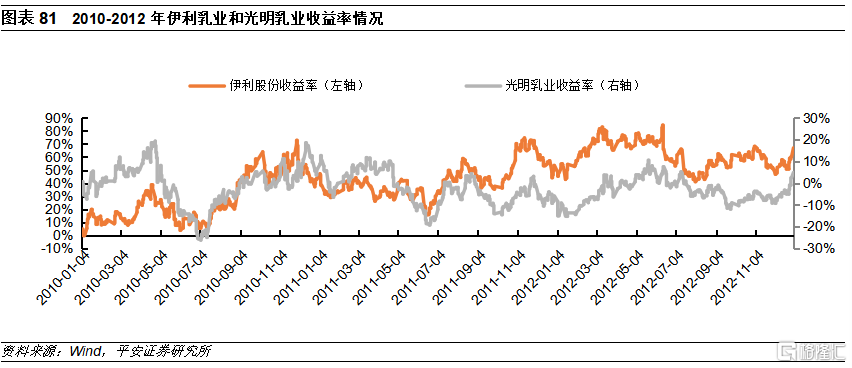

随着乳制品板块竞争趋缓,伊利利润率持续提升,业绩稳步增长,2010-2012年期间股价呈上涨趋势;光明2011年12月提价初期股价涨幅明显,但由于营收下滑、盈利能力平稳,股价后续并未持续上涨。

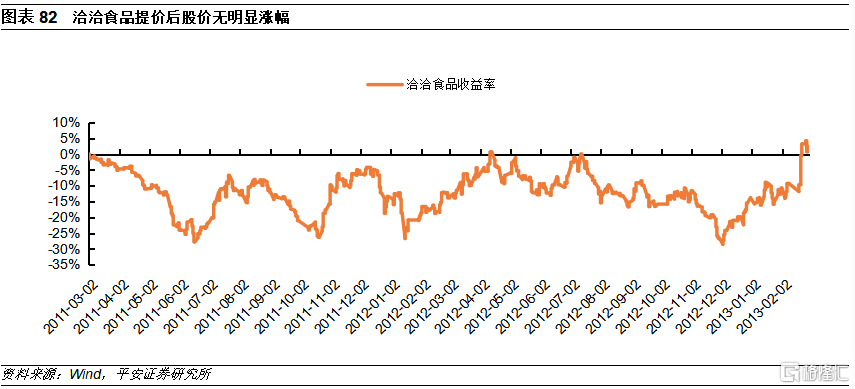

由于洽洽食品本轮提价并未伴随产品力提升,提价后销量下滑幅度较大,营收增速明显放缓,股价无明显上涨。

05

涨价潮复盘总结及启示

5.1产品提价较原材料成本上涨一般有1-2个季度的滞后

受行业竞争及传导周期影响,产品提价较原材料成本上升存在一定的滞后期,针对啤酒、调味品、乳制品在三次涨价潮中的表现,我们发现公司提价节点相比成本上升的滞后期一般在1-2个季度。

5.2龙头公司作为价格标杆率先提价,其余竞品在3-6个月内跟进提价

食品饮料龙头企业价格一般会被作为市场标杆,面对原料及包材成本上行带来的压力,食品饮料企业往往会采取提价措施,将压力传导至下游渠道及消费者。但考虑到市场的充分竞争性,一般只有在龙头率先提价后,其余竞品企业才会跟随性提价,一般跟进时间在3-6个月左右。以调味品为例,2017年1月海天率先提价后,中炬高新、千禾味业、李锦记均在2017年3月跟进,东古也在同年6月采取跟随性提价。

5.3话语权强、品牌力强的企业往往是直接提价,而稍弱的企业一般是通过推新品或者换包装来间接提价

不同公司提价方式不同,其中品牌力强的公司由于消费者认可度高,往往采取直接提价的方式,如海天、伊利等龙头企业。而对于品牌力较弱或者行业处于下行周期的公司,则会通过换包装、换规格的方式推出单价更高的新品,逐步替代老品,从而实现变相提价,典型的例子是涪陵榨菜,对冲成本上行,公司多次采取换包装、缩规格的方式变相提价。

5.4提价效应大约会在1年左右的时间体现,表现为净利润率的提升,因为原材料涨价波峰转到波谷会增厚企业利润

由于提价的传导存在一定滞后性,所以我们从提价次年的企业业绩出发,进一步挖掘提价对企业净利润的影响,发现报表端的滞后期大约在一年左右,主要表现为公司净利润率的提升。提价存在1年滞后期的原因在于:1)食品饮料作为快消品,其提价需循序渐进,分区域、分品类逐步执行,渠道库存需要一段时间消化;2)原材料涨价波峰转至波谷的周期。

5.5销售费用偏低的企业提价后毛利率提升速度更快

针对食品饮料公司在三次涨价潮中的表现,我们发现以洽洽为代表的食品提价以后毛利率迅速上移,啤酒次之,牛奶最差。在相同的行业类目中,毛利率提升速度与销售费用率呈反比,以乳制品为例,毛利率提升速度:伊利股份>蒙牛乳业>=三元股份>光明,对比其销售费用水平:伊利股份<=蒙牛乳业<三元股份<光明。

因此,我们认为,毛利率提升速度与销售费用水平呈反比,即销售费用高的企业,提价以后往往需要投入更多的费用平滑对渠道和终端的影响,从而导致提价传导更慢。

5.6提价会促进股价一定程度上涨,二次上涨取决于盈利能力的改善

通过复盘我们发现,在提价消息公布当月,受消息催化影响,公司股价大多呈现上涨趋势,涨幅在5-30%之间不等。拉长维度来看,如果涨价效应持续并对公司盈利能力有显著改善,则会带来企业更大幅度的上涨,如海天味业、中炬高新、涪陵榨菜在提价消息公布后的一年内股价分别实现涨幅+86.9%、+78.8%、+77.5%。

06

投资建议

2021年,在PPI与CPI剪刀差扩大的背景下,随着上游原材料成本压力向下游传导,食品行业再度迎来涨价潮。安琪酵母、海天味业、李锦记、恒顺醋业等公司均已发布提价公告,对部分产品的出厂价格进行一定幅度的调整,预计其他公司也将相继跟进。

从历史复盘来看,提价后能够顺利传导至下游且盈利能力有改善的行业和公司能迎来提价后的二次股价上升,我们建议关注具有长期逻辑且竞争格局较好的食品行业和公司,例如啤酒、调味品。

07

风险提示

1)价格传导不畅的风险。提价需要一定时间传导至终端,存在价格传导不畅的风险。

2)原材料价格延续大幅上涨。如果后续价格持续上升,当前提价不能有效消化成本压力,行业盈利能力将再度承压。

3)行业竞争加剧。食品饮料行业目前存在竞争加剧的问题,谨防竞争恶化带来的价格战、串货等不利影响。

4)食品安全的风险。食品安全问题是红线,一旦出现食品安全问题将对行业产生较大负面影响。