下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

尽管上周公布的中国经济数据低于预期,港股市场维持上涨态势,其中成长和消费板块延续上行势头,地产和保险板块也大幅反弹。我们认为在整体增长疲弱的背景下,H股在收益增长和估值匹配度上的相对优势正在显现。

目前来看,不论是A股还是港股市场短期表现均取决于增长放缓和政策支持力度两个因素间的此消彼长,而政策力度的强弱则取决于政府对短期经济放缓和长期改革目标间的权衡。一方面,中国经济面临更大的下行压力已经较为明确,最新的9月和3季度经济数据已经表明经济增长压力正在加大。另一方面,市场对于更多支持政策出台的预期也在升温,我们近期注意到政策立场出现边际性放松以应对短期增长压力。此外,对于港股影响更多变化是,近期互联网板块监管忧虑的也有所缓解。

往前看,我们认为互联网标的监管前景向好可能在短期继续对成长板块提供支撑,同时随着更多地产开发商利息支付期限到期,未来几周地产行业信贷问题仍然是一个重要的关注点。此外,随着3季报拉开序幕,我们正在关注企业盈利,提醒投资者关注潜在盈利超或低于预期的板块。我们重申此前判断,认为港股市场估值与其它市场相比,尤其是在成长板块方面,具有吸引力。

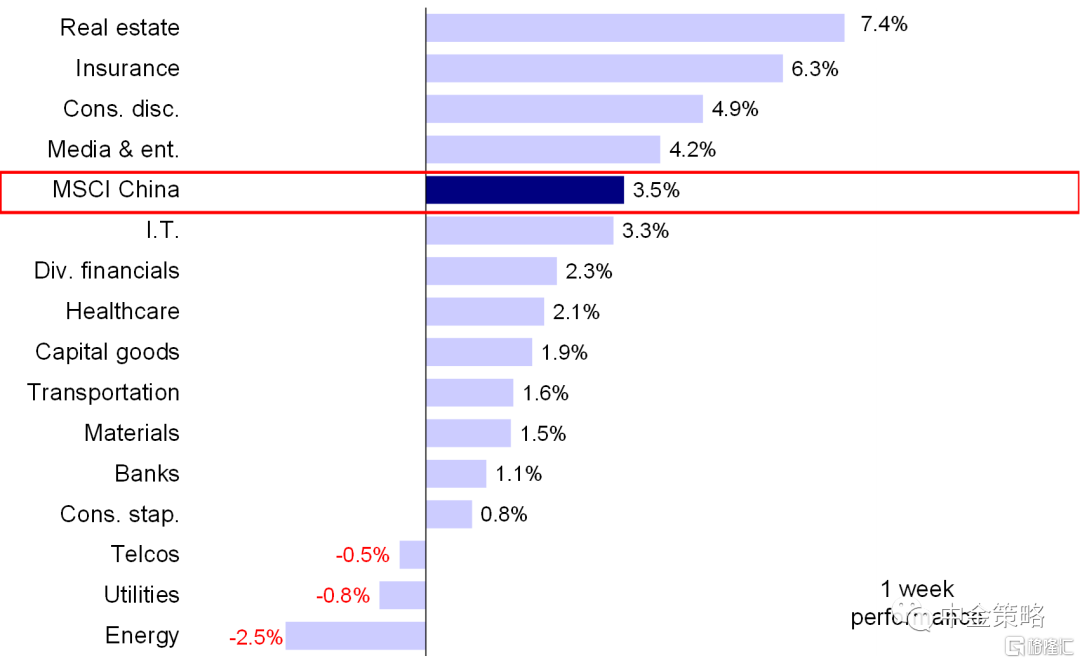

市场回顾:尽管上周公布的9月中国经济数据不及预期,海外中资股维持涨势,其中成长和消费板块延续上行势头,地产和保险板块也大幅反弹。主要指数中,恒生科技指数大幅上涨6.89%,恒生国企、MSCI中国和恒生指数分别上涨4.36%、3.52%和3.14%。具体来看,虽然经济数据疲弱,但围绕互联网板块的乐观情绪持续攀升,同时政策决策者称房地产市场资金需求正在得到满足。受此影响,地产和保险板块分别大幅上涨7.62%和7.44%。在监管前景向好推动下,可选消费和传媒娱乐板块分别上涨4.93%和4.13%。另一方面,受政府可能干预煤炭价格的预期影响,能源板块下跌2.50%。

图表:MSCI中国指数上周上涨3.5%,地产、保险和可选消费板块领涨

资料来源:FactSet,中金公司研究部

市场展望:尽管中国经济数据低于预期的表现凸显国内经济放缓趋势,但H股市场仍然持续上涨,而且跑赢A股市场。在整体增长疲弱的背景下,H股在收益增长和估值匹配度上的相对优势正在显现。

目前来看,不论是A股还是港股市场短期表现均取决于增长放缓和政策支持力度两个因素间的此消彼长,而政策力度的强弱则取决于政府对短期经济放缓和长期改革目标间的权衡。一方面,中国经济面临更大的下行压力已经较为明确,最新的9月和3季度经济数据已经表明经济增长压力正在加大。具体来看,受部分地区疫情复发以及电力和大宗商品供给持续紧张影响,3季度中国GDP同比增速仅为4.9%。从9月月度经济数据来看,虽然疫情防疫措施减缓推动社会消费品零售增速加速修复,但是工业增加值增长3.1%,与8月的5.3%相比增速放缓,1-9月固定资产投资增长7.3%,与1-8月的8.9%相比增速也出现放缓。地产销售和投资显著下降,其中房地产固定投资增速转负。在此背景下,另一方面,市场对于更多支持政策出台的预期也在升温。但目前问题的关键在于政策实际力度有多大。事实上,我们近期的确注意到政策立场出现边际性放松以应对短期增长压力,例如:1)国家副总理刘鹤与中国央行副行长潘功胜在出席金融街论坛年会时表示房地产市场合理的资金需求正在得到满足,金融机构和金融市场风险偏好过度收缩的行为逐步得以矫正。与此同时,某大型地产开发商就在宽限期到期的前几天支付了其美元债券的利息费用,缓解了债务违约的些许忧虑。中资高收益美元债券上周大幅上涨,地产和保险板块也出现反弹。2)国家发改委召开煤炭专题座谈,表示将充分运用《价格法》规定的一切必要手段,研究对煤炭价格进行干预的具体措施,促进煤炭价格回归合理区间,促进煤炭市场回归理性。受此影响,动力煤和焦煤价格大幅下跌。不过,我们认为,目前预期政策大幅放松的可能性也并不成熟,基准情形有可能是政策更多聚焦防范下行风险、平滑下行压力,而不是大举刺激,即“托底”而非“推高”。在这一增长和政策组合下,我们认为H股市场反而可以通过提供更低估值的稳定增长而体现其比较优势。

此外,对于港股影响更多变化是,近期互联网板块监管忧虑的也有所缓解。上周中国监管机构表示互联网和金融平台相关问题的整改取得一定进展,国家主席习近平也在讲话中强调数字经济在未来国家发展中起到重要作用。

往前看,我们认为互联网标的监管压力减缓可能在短期继续对成长板块提供支撑,同时随着更多地产开发商利息支付期限到期,未来几周地产行业信贷问题仍然是一个重要的关注点。不过,周六人大常委授权房地产税试点,可能对市场情绪带来一定影响,后续仍需要观察进一步实施细则。此外,随着3季报拉开序幕,我们正在关注企业盈利,提醒投资者关注潜在盈利超或低于预期的板块。我们重申此前判断,认为港股市场估值与其它市场相比,尤其是在成长板块方面,具有吸引力。

投资建议上,我们认为当前港股市场存在比较优势,为长线投资者带来买入机会,特别是对于已经跌至历史估值区间底部的龙头科技标的来说,投资机会尤为明显。当然,面对国内外各种政策不确定性,潜在市场波动仍可能存在。长期来看,我们相信中国产业及消费升级的趋势将延续,存在明显政策利好的板块,如电动汽车产业链、新能源、先进制造以及消费板块中的龙头企业,蕴含着丰富的策略机会。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

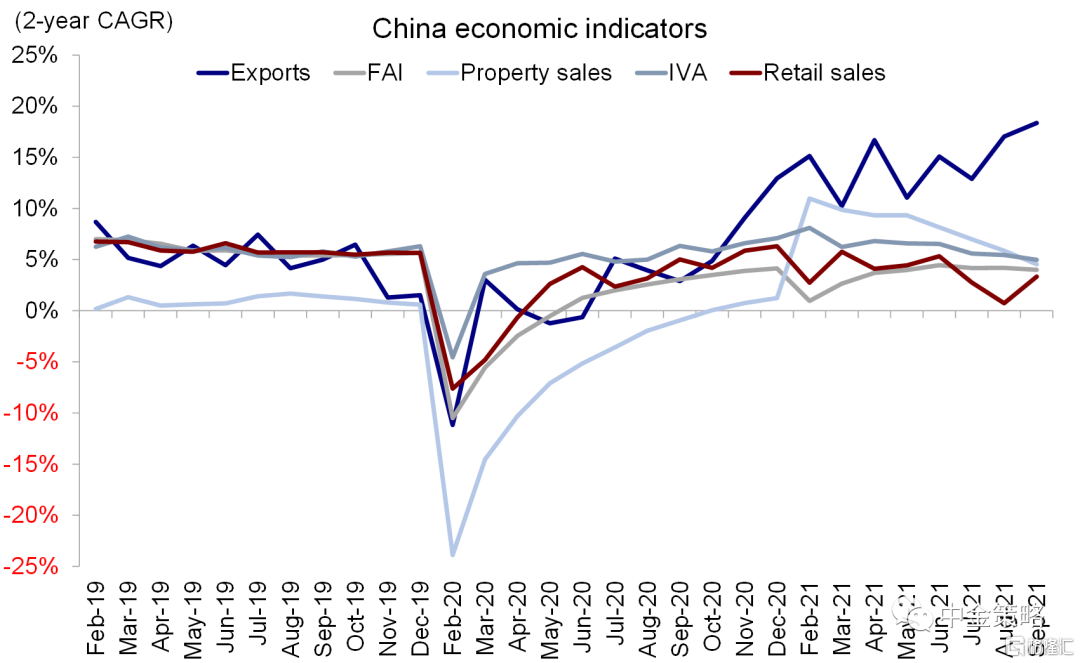

1) 宏观:2021年3季度中国GDP增长4.9%,凸显出经济增速出现放缓势头。国家统计局公布的数据显示,3季度中国GDP增速继续放缓,同比增速跌破5%。许多地区疫情复发、严重洪涝灾害等一次性事件以及3季度季度末拉闸限电等因素拖累了经济表现。

9月社会消费品零售总额增速出现回升,而工业增加值增速收窄。国家统计局也公布了9月经济数据。具体来看,9月社会消费品零售总额同比增长4.4%,与8月的2.5%相比增速有所加快。随着疫情防控措施减弱,餐饮支出回升至疫情前水平。内需尽管出现回升,但是仍然较为低迷,而且低于疫情前趋势。9月工业增加值同比增长3.1%,与8月的5.3%相比增速放慢,这在一定程度上是由于地产行业放缓所致。9月房地产固定资产投资出现2020年以来首次下滑。

图表:9月中国经济数据放缓

资料来源:FactSet,中金公司研究部

虽然经济放缓可能在一定程度上受偶然性因素影响,但也同时受到结构性政策的影响。房地产市场调控和煤炭限产可能也为短期经济表现平添了新的挑战。随着国内经济增长进一步放缓,建议投资者密切关注政策调整。

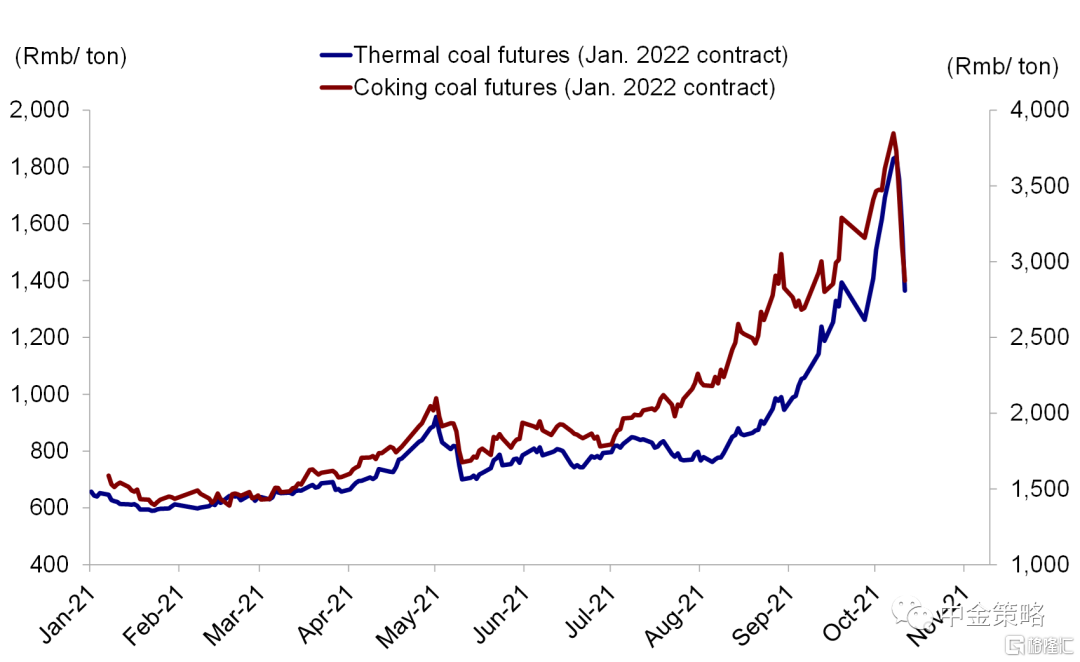

2) 国内政策:国家发改委表示将充分运用《价格法》规定的一切必要手段,抑制煤炭价格的大幅上涨。发改委召开煤炭专题座谈,指出将充分运用《价格法》规定的一切必要手段,研究对煤炭价格进行干预的具体措施,促进煤炭价格回归合理区间,促进煤炭市场回归理性。在这一消息公布后,动力煤与焦煤期货价格跌幅超过25%。由于煤炭供应不足引发电荒,最近几周中国加大了煤炭生产力度。在冬季到来前,作为发电和取暖主要原材料的煤炭库存持续处于明显较低水平。5月以来煤炭价格大幅上涨,推动9月PPI涨幅攀升至10.7%,创出2008年以来最高水平。虽然煤炭供给短期可能持续不足,但我们认为产量增加以及政府对煤炭价格的管控可能有助于抑制煤炭价格的上涨,缓解通胀压力。

图表:受政策干预预期影响,上周煤炭价格大幅下跌

资料来源:FactSet,中金公司研究部

国家主席在讲话中强调数字经济的重要性。上周主席在讲话中强调数字经济将在中国未来发展中发挥重要作用,表示将推动数字经济健康发展。与此同时,银保监会上周表示互联网和金融平台整改取得了一些进展,从而缓解了此前因监管不确定性而表现持续不佳的港股成长板块所面临的部分监管压力。

3) 房地产市场:某大型地产开发商在关键时刻支付了利息费用。就在30天宽限期结束的前几天,某大型地产开发商支付了其美元债券的利息费用。虽然收益率差仍然超过18%,但高收益美元中资债券大幅走高。未来几周,几家地产开发商仍然需要筹集大量资金支付其美元债券利息,以免出现违约,值得关注。

重要政府官员表态确保房地产市场稳定性。中国国家副总理刘鹤出席金融街论坛年会,发表讲话,削弱了市场对中国房地产行业稳定性方面的担忧情绪。刘鹤表示房地产市场合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。另外,中国央行副行长潘功胜在出席金融街论坛年会时指出金融机构和金融市场风险偏好过度收缩的行为逐步得以矫正,融资行为和金融市场价格正逐步恢复正常。不过,上周六人大常委会授权国务院在部分地区开展房地产税改革试点工作,可能在市场情绪上产生边际变化。后续仍需要观察具体实施细则。

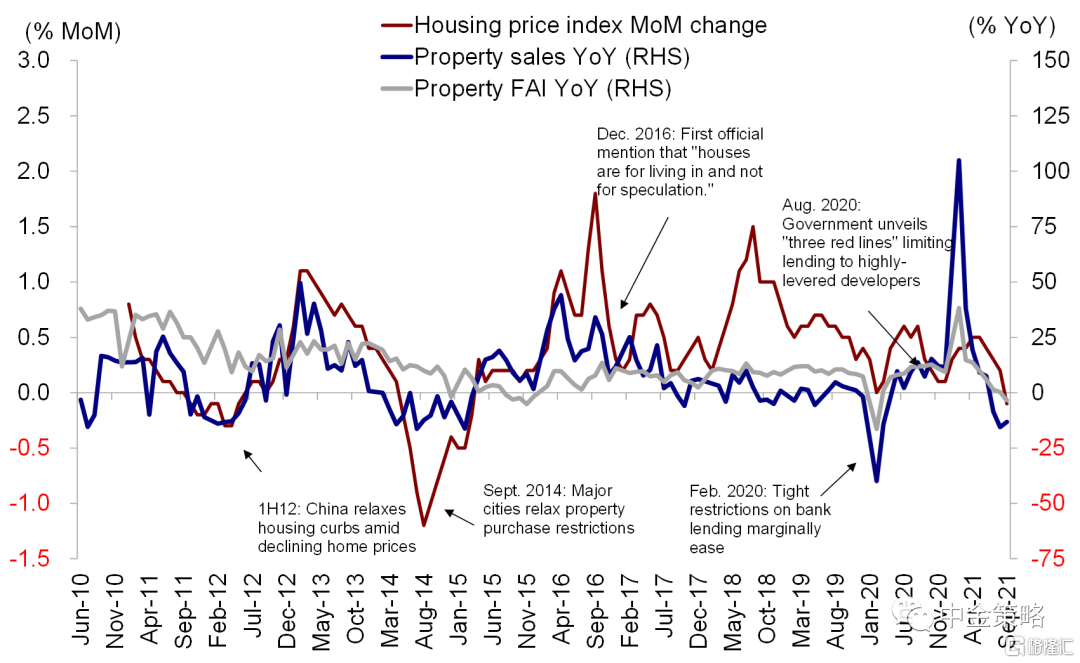

2015年以来房地产价格首次出现月度环比下滑。9月全国70个大中城市商品住宅销售价格环比下降0.1%,为2015年以来首次出现下滑。由于房地产在家庭资产中的占比接近60%,我们认为房价下跌可能会通过财富效应进一步拖累消费。在房价下滑时,地产相关政策通常会出现边际性放松。虽然中国政府持续努力推动房地产行业降杠杆而且重申房住不炒立场,但我们认为向银行提供窗口指导增加购房贷款等政策微调措施可能会为房价提供支撑。

图表:9月地产行业指标恶化,房价环比下跌

资料来源:FactSet,中金公司研究部

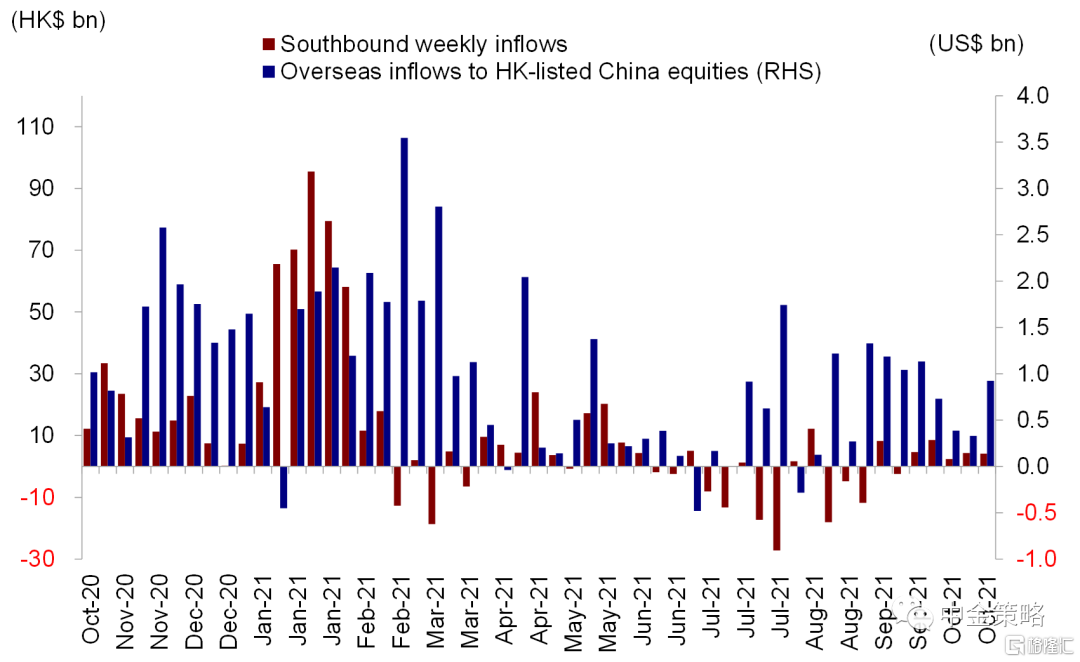

4) 流动性:南向资金持续流入,海外资金在主动型基金流入推动下流入步伐有所加快。内地投资者上周净买入41亿港元的港股,延续了9月底以来每周持续流入的稳定趋势。内地投资者买入美团、吉利、舜宇光学科技、中国人寿和腾讯,同时卖出药明生物、建行、赣锋锂业、比亚迪和中海油。与此同时,截止上周三共计9亿美元的海外资金流入香港市场,与此前一周的3亿美元相比流入步伐有所加快,其中主动型基金在此前五周流出后上周重新流入香港市场。

图表:南向资金流入势头保持不变,海外资金流入规模攀升

资料来源:万得资讯,EPFR,中金公司研究部

图表:在此前连续五周流出后,海外主动型基金上周出现回流

资料来源:万得资讯,EPFR,中金公司研究部

投资建议:如上所述,尽管仍不排除波动可能性,但我们认为港股比较优势逐步显现,将为长线投资者带来机会。估值水平较低而且存在长期增长潜力的新经济标的值得密切关注。与此同时,对于遭遇抛售而估值仍然具有吸引力的部分板块,例如医疗保健、汽车和部分互联网巨头,我们建议投资者关注其潜在反弹行情。长期来看,我们建议关注主题性投资机会,例如产业升级和消费升级以及国货消费品牌的崛起。我们仍然认为,电动汽车产业链、新能源、先进制造以及消费和医疗保健两大板块中的龙头企业将受益于中国经济的长期增长。

重点关注事件:1)中国经济数据;2)3季度业绩;3)监管政策变化;4)国内外货币政策立场的转变;5)中美关系。