下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月10日,“酒馆第一股”海伦司国际控股有限公司在联交所正式上市,发行价为19.77港元,十元钱一瓶的海伦司,被大学生们“喝”上市了。

(来源:Choice)

“夜间星巴克”“酒馆界的蜜雪冰城”“夜店拼多多”,自成立以来,海伦司就以“薄利多销”的高性价比策略精准定位青年群体。根据一位小红书用户的分享:“第一次去复旦这边的海伦司,三个人18瓶啤酒+2个小食,一副牌只要89块”,致力于为为学生群体打造物美价廉的社交空间的海伦司,让越来越多的年轻人喜欢上了这种消费模式。

(来源:海伦司官网)

在赚足了年轻人的眼球后,海伦司在上市后也同样获得了资本市场的青睐。截至2021年9月13日,上市后的第二个交易日,海伦司市值274.27亿港元(约合人民币227.45亿元)。虽说新股上市之后一般会获得较高的市盈率,但是按2020年全年调整后净利润7575万元(人民币,下同)计算,海伦司目前的PE已超过300倍。参考同在港股上市的太平洋酒吧(08432.HK)的10.13倍的PE,海伦司应对应的年净利润也应该接近22.5亿元。

同时,就招股书显示,海伦司在全国共拥有528家门店,即使按照剔除疫情影响的2019年净利润估算(约7914万元)出的15万元的单店净利润,海伦司也至少需要4000家门店,才可以匹配当前的发行价估值,这同样也与公司在2023年年底前,将全国酒馆总数增至2200家的计划相去甚远。

在营收能力和市场预期不匹配的情况下,海伦司能否维持业绩增长的可持续性呢?

一、十块一瓶的啤酒,海伦司是怎么盈利的

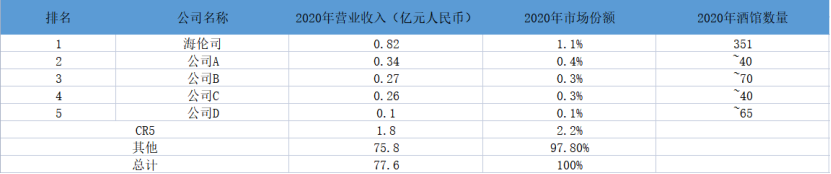

根据艾媒咨询分析数据显示,2016年以来,中国夜间经济规模快速增长。截至2020年底,中国夜间经济规模突破30万亿元,同比增长5.0%,预计2022年将突破40万亿元。随着各地方政府对夜经济的大力扶持和疫情影响的消散,小酒馆这类以夜间经营为主的新消费行业也随之水涨船高。按2020年按收入计,中国酒馆行业CR5仅占行业市场份额的2.2%,而海伦司以1.1%的市场份额稳坐头把交椅。作为国内唯一一家拥有超过100家门店的公司,海伦司借“夜经济”发展之力,在这条分散度极高的赛道上,以极致的性价比抓住了夜经济消费的主力军-年轻群体。

(数据来源:招股书,经格隆汇整理)

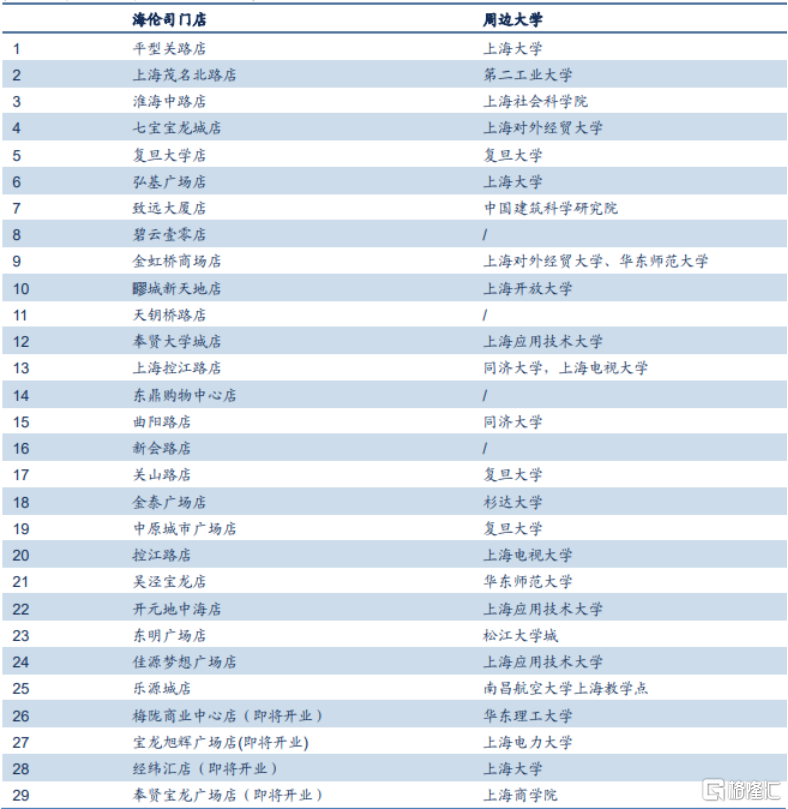

在选址上,海伦司约60%的门店分布在大学城附近。以上海市的29家门店为例,共有25家分布在高校周边,在非市中心路段开设门店的战略不仅帮助海伦司节省了门店租赁成本,还获得了稳定大学生客流。并且,海伦司主打学生活动和老带新社交战略,以口碑宣传和年轻人较高的消费活跃度获得稳定客流量,更加降低了公司的市场营销成本。

(来源:海伦司微信公众号,信达证券研发中心)

根据零壹财经数据,截至2021年5月,海伦司已赞助超过150所高校的大型活动、累计赞助超200万元,以社团活动,歌手比赛,军训,校园招聘等契机为宣传点的营销策略更加贴合大学生群体,扩大了海伦司知名度的同时也很好的增强了年轻群体的用户粘性。

(来源:海伦司官网)

招股书显示,以海伦司扎啤、海伦司精酿、海伦司果啤以及海伦司奶啤等为主的自营啤酒品牌是海伦司目前酒饮收入的主要组成部分,海伦司对酒类供应商的依赖程度较低。同时,包括非自营类的百威啤酒、1664以及科罗娜等瓶装啤酒,店内所有的瓶装啤酒售价均低于10元/瓶,而同类竞争者的售价在15-20元之间。

(来源:海伦司微信公众号)

虽然售价远低于同行竞争者,但是海伦司却赚得盆丰钵满。2018-2020年,海伦司的第三方品牌酒饮毛利率分别为39.2%、52.8%、51.5%;自营酒饮品牌的毛利率更是达到了71.4%、75.3%、78.4%。并且自2018年起,海伦司的自营酒饮品牌收入占比一直高达70%以上(除2019年的69%),优秀的产品获利能力帮助海伦司获得了丰厚的利润。同时,海伦司的单店盈亏平衡期也从2018年的6个月,缩短至2020年的3个月。

在稳扎年轻消费市场的基础下,以售价远低于同行的销售策略和高毛利率的产品优势,从当初那家地址偏僻,快开不下去的五道口小酒馆,发展到如今的“微醺”赛道头牌,对海伦司来说自然也是水到渠成的事。

二、门店扩张过快,翻台率触及天花板?

在以低价战略在年轻群体市场上的知名度逐年提升后,扩张自然成了海伦司的首要任务。截至目前,海伦司在全国共拥有528家门店,到2023年底,海伦司计划把门店开到2200家。换句话说,以公司计划2021年底在全国拥有772家门店计算,到2023年底,海伦司平均每天就要开1.96家新店。

然而大规模扩店的同时,海伦司却面临着增收不增利的尴尬处境。净利润(调整)方面,2018年-2020年数据分别为973.4万元、7913.6万元和7575.2万元;同时,截至2021年第一季度,海伦司的净亏损高达7633.2万元,同比扩大360.69%。而在疫情最严重的2020年第一季度,线下活动受限的情况下,海伦司的净亏损额仅为1600万。

在盈利能力不稳定的情况下,大规模的扩店行为同样使得海伦司的资产负债率高居不下;2018-2020年,海伦司的净流动负债分别为95.5%、84.5%、81.4%;负债总额更是从2018年的2.14亿元增长到了2020年的7亿元。而同期海伦司的现金及现金等价物分别为1010万元、2230万元以及2430万元,公司似乎并没有足够的现金流为加速扩张的扩店计划提供支持。

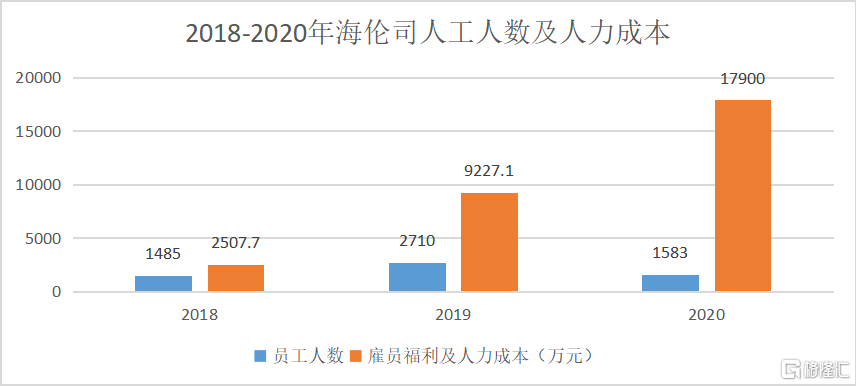

从加盟模式转为直营模式后,为管控成本,海伦司大幅削减员工人数并大量聘用外包人员。截至2020年底,海伦司员工人数为1583人,同比减少41.6%,外包员工占比达到71.9%;然而如此策略似乎并没有为公司节约成本,2020全年,人力成本和租赁成本同样也在不断攀升。截至2020年底,海伦司的雇员福利及人力服务开支为1.79亿元,同比增长93.9%;租赁成本1.05亿元,同比增长97.3%。根据招股书显示,海伦司的后备店长仅有267人,相较目前近530家门店,海伦司的人才储备和培养进度似乎也显得有些捉襟见肘。同时在大幅聘用外包人员的情况下,员工流动性风险也成为海伦司亟待解决的问题之一。

(数据来源:招股书,经格隆汇整理)

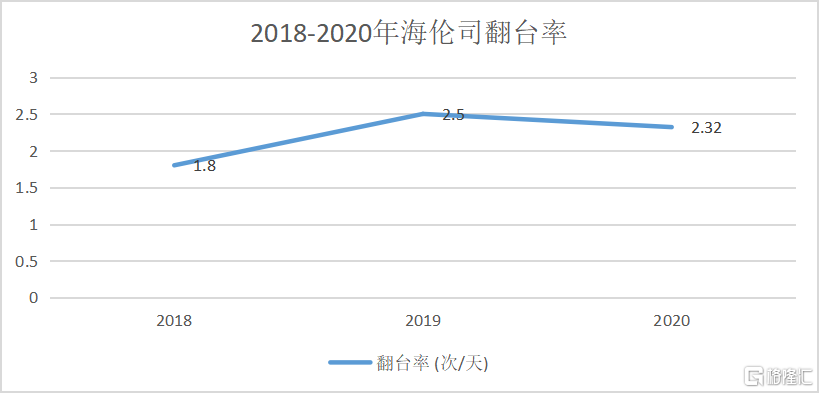

在“夜经济”,“慢节奏”的酒吧文化里,年轻人们醉翁之意不在酒,海伦司提供给他们的是一个社交和聚会的大平台,而不仅仅是酒吧那么简单。一般来说,海伦司的有效营业时间为晚八点至次日凌晨四点,所以说海伦司翻台率的天花板基本在3次左右。虽然2020年的2.32次翻台率已远高于行业平均的1.5次,但是在经营时间和慢节奏夜生活特点限制下,大幅提升翻台率对酒馆生意来说并非易事;然而在增收不增利,亏损扩大的背景下,海伦司又必须提升店铺的经营效率。翻台率触顶的事实成为海伦司又一棘手的经营难题。

(数据来源:招股书,经格隆汇整理)

三、行业厮杀加剧,海伦司任重道远

不可否认的是,海伦司目前确实站稳了年轻群体的消费市场,但想要在对价格敏感、追求新鲜、品牌忠诚度低的年轻消费群体市场中站稳脚跟,海伦司还要面对更多竞争者的压力。

资本的嗅觉是敏锐的,在看到以薄利多销,店面装修同质化程度高的海伦司获得成功后,各大餐饮都巨头纷纷入局,做起了“餐饮+酒”的跨界生意。

2021年1月,凑凑火锅借茶米茶的成功经验,打造了火锅+奶茶+酒馆的全时段餐饮,“中午小聚吃火锅,下午闲时来杯喝茶,晚餐火锅加杯小酒”;4月底,和府小面小酒的全国首店在上海九六广场开业,并计划于年底内在全国布局50家门店。同时早就入局的奈雪酒屋BlaBlaBar,和星巴克的首家外滩酒吧,都渴望在这条“微醺”赛道上分一杯羹。

总结

成功上市和高估值对于海伦司来说并不是终点,当资本市场意识到公司未来的成长能力和其估值不能匹配时,这杯“精酿”里的泡沫将会迅速消散。对于海伦司来说,低价销售和精准营销为其赢得了过去,但是现在和将来,如何尽快止住扩张带来的亏损,如何在激烈竞争的赛道中稳固自己的护城河,都是海伦司亟待解决的问题。