下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2021年9月9日,国家统计局发布8月物价数据。

8月CPI同比0.8%(前值1.0%),环比0.1%(前值0.3%)。

8月PPI同比9.5%(前值9.0%),环比0.7%(前值0.5%)。

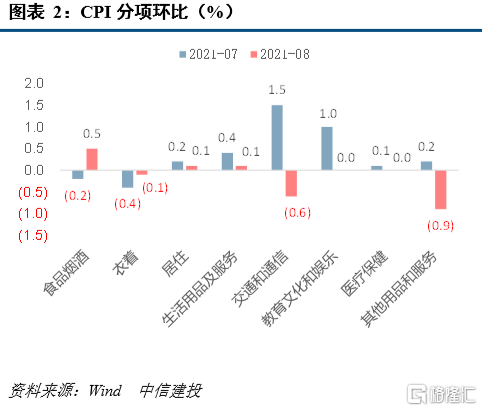

一、猪肉供大于需叠加疫情管控影响,CPI偏弱运行

8月CPI环比增长0.1%(前值0.3%),弱于季节性水平。食品端,猪肉供给持续增加,价格环比继续下降1.4%。非食品端,工业消费品价格由上月环比上涨0.4%转为下降0.2%,主要是受国际原油价格下降影响,汽油和柴油价格由涨转降带动;服务价格由上月环比上涨0.6%转为持平,主要是受疫情影响,飞机票和宾馆住宿等出行类服务消费受到抑制,价格由涨转降。CPI环比偏低带动下,CPI同比仅增长0.8%,低于市场一致预期的1.0%。

展望后期,当前21.5元/kg的猪肉均价距离近10年的猪周期底部已非常临近,且随着物价、人工费用的上升,猪周期的底部应合理抬升,因此猪肉价格进一步回落空间已有限,但由于生猪产能仍在惯性上行,因此猪肉价格预计仍在底部偏弱运行,仍将压制CPI的上行。非食品层面,由于终端消费仍在曲折恢复,工业消费品和服务并无短缺,因此非食品CPI亦难超预期。总体上仍维持之前全年居民消费价格同比呈现温和上涨的判断,CPI同比节奏上在5月份迎第一个高点,随后回落,9-11月因低基数效应再次逐步走升。

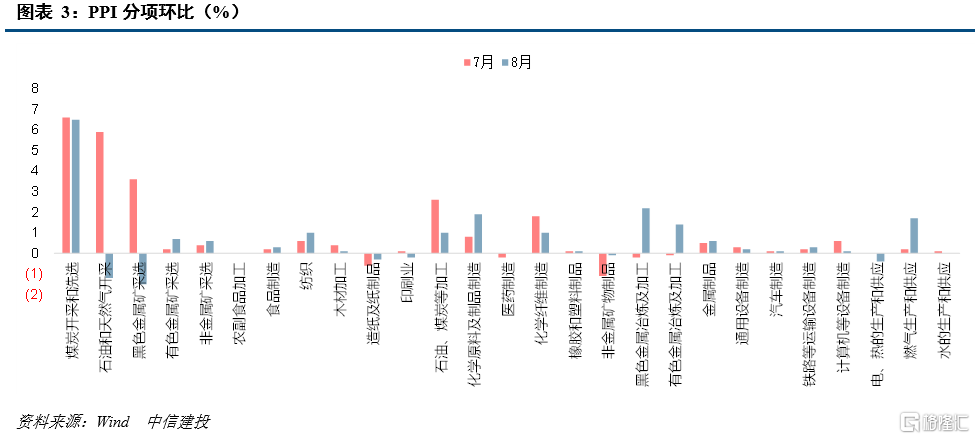

二、煤炭供给偏紧价格大涨,PPI超预期上行

PPI环比上涨0.7%(前值0.5%)。生产资料价格上涨0.9%(前值0.6%),涨幅扩大。8月煤炭开采和洗选业价格上涨6.5%,涨幅最为明显,主要是由于安全和环保督察等因素影响,国内生产增速偏弱,海外疫情反弹使得进口量不及预期,供应整体偏紧。受限产预期影响,黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业价格均由降转涨,分别上涨2.2%和1.4%。生活资料价格持平(前值0.1%),弱于季节性平均水平,主要是疫情影响消费。

环比涨幅扩大影响下,8月PPI同比大幅上涨至9.5%(前值9%)。煤炭、黑色金属价格涨幅分别扩大11.4、2.7个百分点,是同比涨幅扩大的主要原因。

展望后期,由于8月PPI上行超预期并非输入性通胀影响,主要是国内定价的大宗商品价格上行超预期,政府或重新平衡短期减碳力度和稳价保供工作之间的平衡,但9-10月 PPI基数仍偏低,因此PPI同比或仍高位运行,11-12月PPI将有明显回落。此外当前PPI再度走高主要是国内供给冲击的影响,并非经济过热,因此不影响货币政策决策。

风险提示:国际原油价格大幅上涨。