下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文结论:全面降准确实不会导致资金利率中枢下降,也不表示基础货币投放增加,甚至对降低银行负债成本作用很小;

但是,这并不意味着央行“降了个假准”:上述问题本就不是重点,全面降准“另有深意”。

2021年7月,央行全面降准,远超市场预期。

时隔一个多月之后,市场开始讨论,央行是不是“降了个假准”?

市场逐渐观察到两个现象:

第一,资金利率中枢较降准前没有下降,甚至隔夜利率还有所上升。

第二,从央行资产负债表看,全面降准之后,基础货币总投放量反而减少了。

7月央行对银行的债权大幅减少,同时财政存款增加幅度较大,降准释放的基础货币还不如这两项减少的基础货币多。

首先,我们需要强调,这两个现象都非常正常。而且在降准后,我们早就预言过这些现象。

我们在7月全面降准时的点评《为何是全面降准?》中就强调:“全面降准并不会改变狭义货币市场资金利率,DR007中枢现阶段还会在2.2%左右。”

同时,我们之前观察到5月央行对银行债权异常上升(详见报告《央妈真的什么都没做吗?》),在降准之后,我们预期8月MLF大概率接近等额续作,主要逻辑是,全面降准释放资金=7月MLF到期+5月特殊方式基础货币投放到期,果然5月央行对银行债权上升在7月完全回吐。

除市场观察到的两点外,我们还强调,全面降准对于降成本的影响也非常小。

按照央行的解释,全面降准对银行成本降低为130亿/年,银行总负债规模为330万亿,降低的银行成本占银行总负债为0.0039%,也就是降低银行负债成本0.4bp。

假定全部传导到实体经济,我们不使用社融数据(规模更大,成本降低程度更小),只说信贷,目前总信贷规模为186万亿,130亿占比为0.007%,即降低贷款成本仅为0.7bp。

也就是说,全面降准确实降低了银行和企业成本,但是降低的幅度大概只有0.7bp。

因此,全面降准对于降低成本的作用实际并不大。

综上,我们认为,7月全面降准时,一些市场观点有较大误读。

我们一直看多债市,但我们不会“为了看多而看多”。事实上,我们一直都认为:

1、全面降准与资金面中枢基本没有关系,不会导致资金利率中枢下降;

2、全面降准并不等于基础货币投放增加,从基础货币投放角度,确实是中性的;

3、全面降准有利于降成本,但客观上讲作用很小,不到1bp。

那么,这不就是“降了个假准”吗?

还真不是!

这些本来就不是全面降准的重点所在。

站在当前这个时点上,我们有必要再重新解释:全面降准的意义到底是什么?

我们一直认为,全面降准的最重要意义是:彻底打消市场的“紧货币”预期。

这里面有几个问题需要解释:

第一,为何会有“紧货币”预期?

2021年1月下旬资金面极端紧张之后,市场一直担忧今年央行可能收紧。

市场的担忧主要是两个:

一是担忧“不急转弯”还是要“转弯”,即去年疫情期间OMO降息的30bp要加回去;

二是担忧就算OMO利率不动,货币市场利率(R007)也可能上升到疫情前。

在“紧货币”预期或者担忧下,全面降准之前,十年国债收益率基本按照疫情前定价,区间在3-3.3%,与2019年基本相同。

第二,全面降准为何能扭转市场的“紧货币”预期?

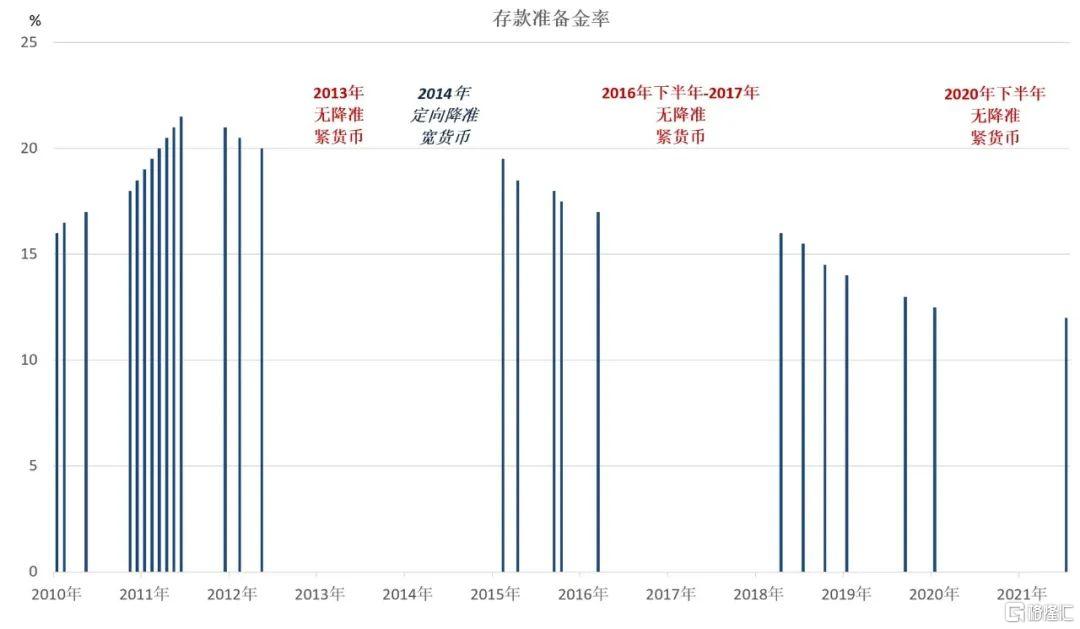

从历史上看,降准与货币政策方向关系很大。

在紧货币时期,都是没有降准的,例如2013年、2016年8月-2017年、2020年下半年。

在“宽货币”(2014-2015年、2018年)或者“稳货币”(2016年1-8月、2019年)时期,都是有降准的。

图1 在“紧货币”时期,没有降准(2014年特殊标注,因为当年没有全面降准,但有数次定向降准;2017年尽管有公布定向降准,但其落地时点非常有意思,放在2018年)

事实上,央行也非常清楚,全面降准对市场的信号意义是什么。

央行这些年反复强调,重视预期管理,央行能不清楚全面降准的市场层面的意义吗?

如果央行不清楚,为何过去只要是“紧货币”时期,就没有降准呢?

如果央行不清楚,为何不继续采用MLF或者其他方式投放基础货币,而选择全面降准呢?

综上所述,关于全面降准,我们的结论是:

全面降准最大的意义是“信号意义”,作用是打消市场的“紧货币”预期(即确认至少“稳货币”),标志着7天回购利率中枢不存在高于2.2%的可能。

至于是否可以低于2.2%,那是降息的事情,之后文章再讨论。

其实2021年看多债市,只需要7天回购利率中枢不高于2.2%即可。

两个角度理解:

第一,2.2%的7天回购利率低于2016年,那么债市收益率不应当高于2016年,至少要跟2016年差不多。

第二,2.2%的7天回购利率低于2019年30bp,那么债市区间低于2019年30bp是合理的,即2.7-3.0%应当当前的合理区间。

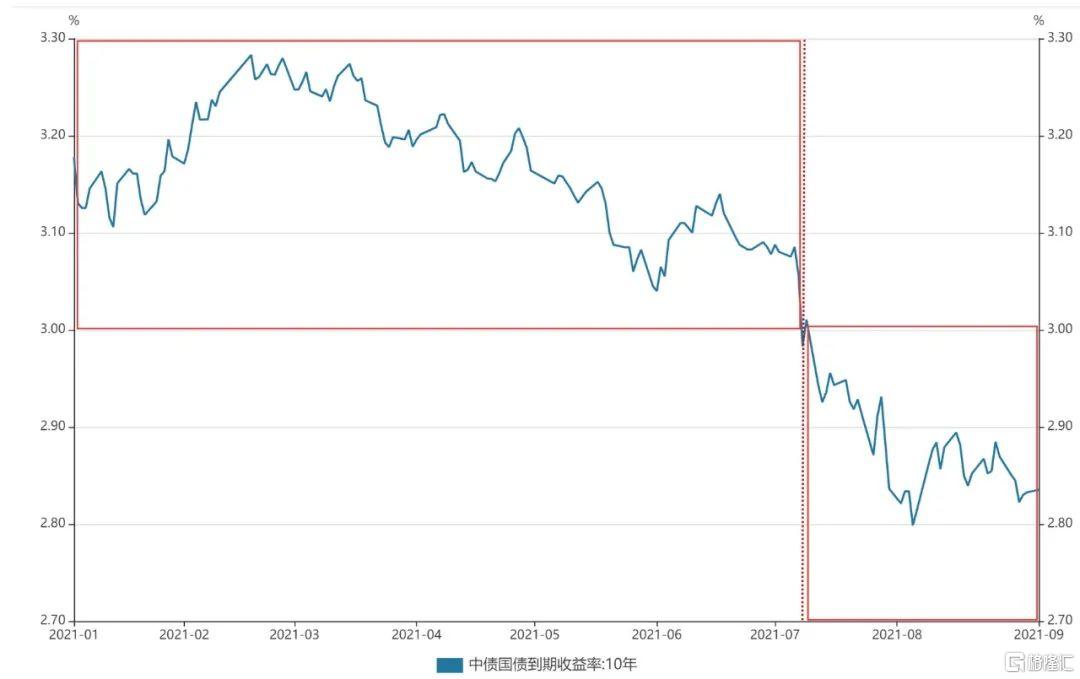

事实上,我们可以发现,债券市场定价是非常有效的,全面降准前后,债市分为泾渭分明的两段:

全面降准之前,十年国债收益率区间是3.0-3.3%;

全面降准之后,十年国债到目前为止的区间是2.8-3.0%(我们认为,2.7-3.0%更合理)。

图2 全面降准将债市清晰的分为两段

这也可以解释,为何此次降准对债市的影响,与之前历次降准都不同。

之前降准,经常出现市场反应不大(降准周期的后期),或者降准当下反应大,但很快大幅反弹(例如2018年第一次降准)。

此次全面降准对债市的影响是:收益率下台阶,重新定价。债市定价基础从“担心货币市场利率回到疫情前”,变为“以当前的OMO利率为基准“。

对于债市而言,2.8-2.85%只是合理中枢水平,并未隐含什么降息预期,也没有什么过度乐观的问题。

事实上,今年的债市与2016年1-10月完全不同,市场不仅没有狂热,反而是明显偏谨慎的。

3-5月,债券市场普遍等二季度调整;全面降准之后,又在等待8-9月地方债带来调整;现在,又开始觉得利多没有了,等宽信用带来调整。

即使到现在,真正看多的其实只有少数卖方,买方普遍是“看多不做多”,或者“跟随收益率下行被动做多”,这反而意味着债市仍有机会。

我们维持3月以来的“债牛已至”观点不变,2.8-2.85%应当至少维持标配,且收益率越上越买;同时年内降息的概率并不低(这是另外的问题了,不在本文讨论范围之内)。

对于股票和转债市场,我们在7月28日报告《评7.27“股债双杀”——“故事”是否已经脱离现实?》开始全面看多股市。

我们认为,类似2014年下半年、2019年上半年,当前A股出现“估值重估”全面普涨的可能性较大。

主要逻辑是:

一是市场对政策有预期差,市场对政策预期太过悲观,有很大的修正空间。

二是估值已经是绝对低估,或者相对低估,存在很大的反弹空间。

三是全面降准标志着“紧货币”证伪,目前利率已经是中国历史上的低利率最低的时期,同时未来还有降息可能,有利于估值反弹。

重点推荐三个板块:

一是低估值蓝筹,当前估值仍然在历史绝对低估值;

二是旧抱团白马,我们认为绝对估值回到2019年之前不太现实,从相对估值看,今年调整幅度已经足够大。

三是新抱团成长,我们认为业绩没有问题,景气度拐点之前新赛道股的牛市难言结束。