下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | SuperZ

数据支持 | 勾股大数据(www.gogudata.com)

*关注公众号:回复“金股”获取券商9月金股汇总

虽然半导体的景气度依然很高,比如晶圆龙头台积电在8月25日通知客户全面涨价,反映出现在的芯片依然还是非常紧缺的。但近期半导体板块的调整缺幅度却非常大,截止至9月2日,半导体板块的最大回撤幅度已经接近20%,似乎与市场缺芯的情况呈现出明显背离的情况,这是为什么呢?

半导体大幅回调,简单来说有几个原因:

1、半导体价格开始出现松动,部分产品价格开始出现拐点或往下走

2、本身估值已经偏高,易跌难涨;

3、大基金连续减持影响市场信心和情绪;

4、芯片涨价对下游造成负面影响。

接下来我们就来逐一聊一下这几点。

1、半导体价格松动

自去年缺芯以来,由于疫情+下游需求爆发等因素的影响,供需错配严重,下游终端厂商都在加大备货,over booking的现象是比较严重的。

在这种情况下,一旦有一部分芯片的需求开始下降,那这部分订单就可能出现抽单的现象,随之带来的价格下滑就是情理之中了。而一旦出现抽单的现象,晶圆厂在pc的这部分产能也会往其它领域转,但这需要点时间(比如可能会到明年初)。总的来说,Q3是芯片最紧缺的时候。

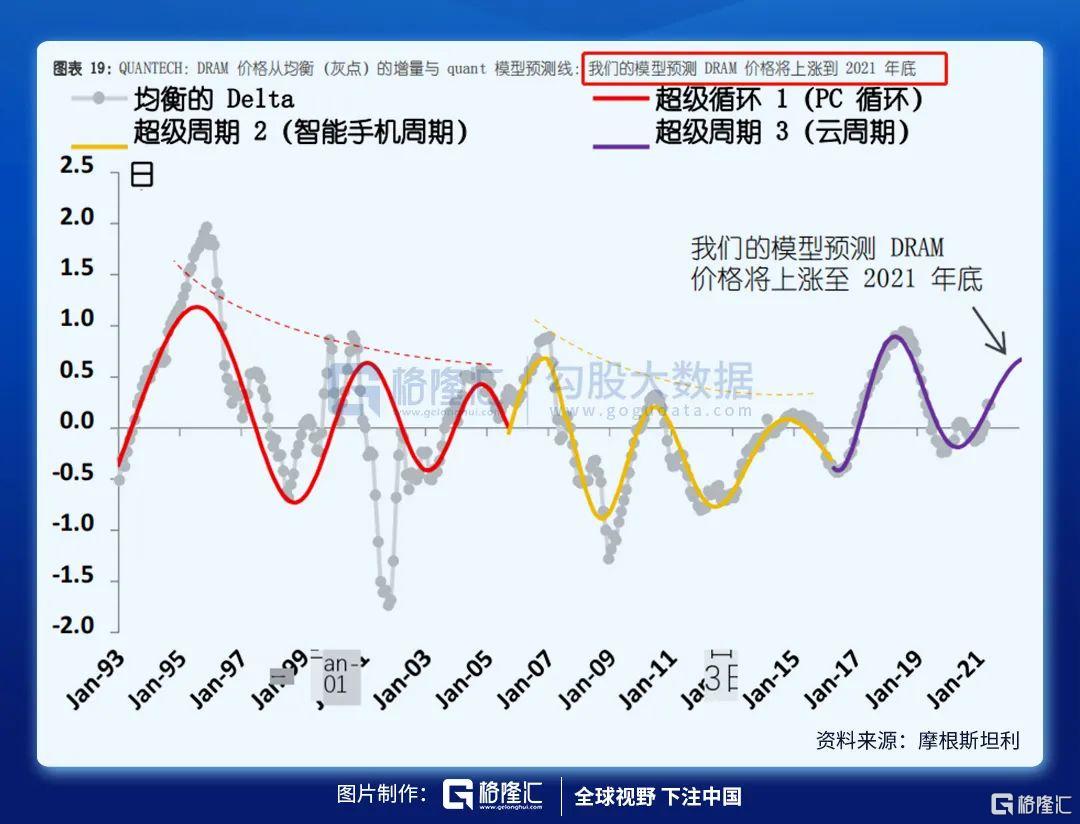

从这个时间点往后看,整体上是价格周期开始边际放缓甚至出现拐点向下的过程了。在8月初摩根斯坦利(大摩)的一份报告中说到他们的模型预测DRAM价格将上涨到2021年底,2022年初开始可能会出现周期拐点,到时候有可能会看到相关产品的合约价格下跌——混合价格和现货价格通常同比下降。

随着DRAM价格在Q4可能见顶,半导体的景气周期中价格上涨最快的时候已经过去了,尽管Q3的合约价格可能继续上涨,但供应端产能增加的压力开始显现,接下来环比持续向好的可能性在下降。加上疫情逐渐恢复后下游pc、手机端的需求疲软,20Q4-21Q1DRAM价格甚至可能面临5-10%下跌的压力。

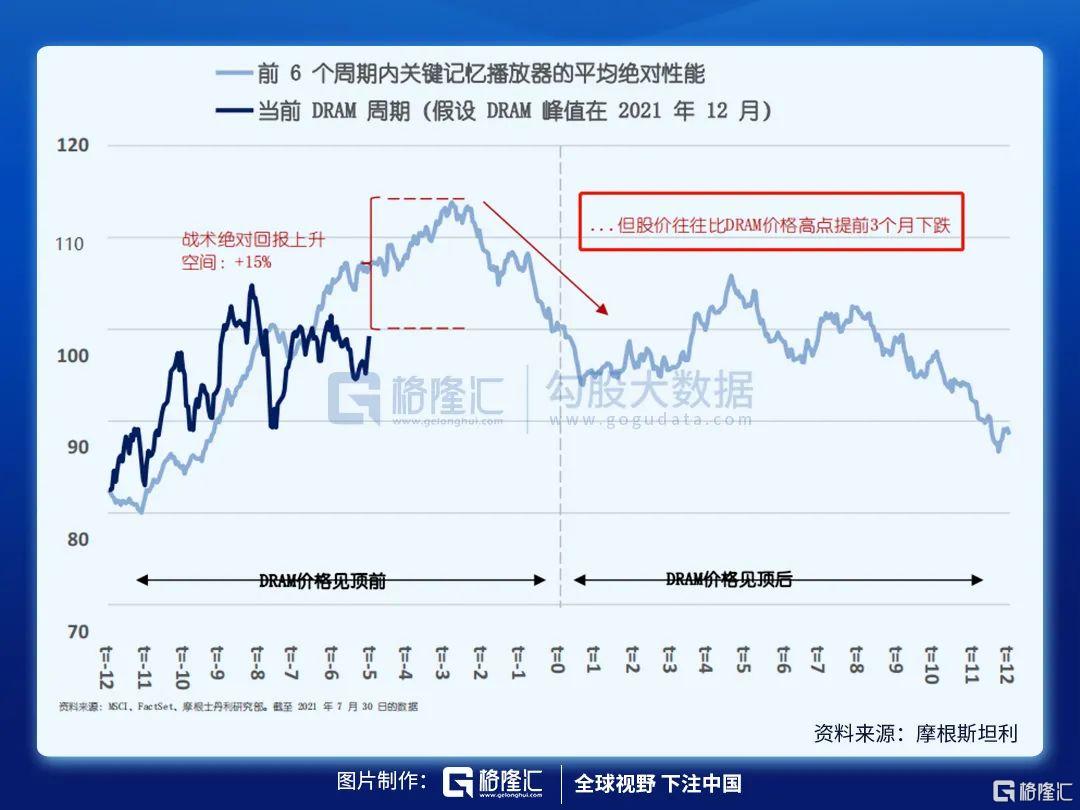

大摩在报告中提出,股价往往会比DRAM的价格搞点提前3个月下跌,从8月初大摩开始认为储存器价格即将见顶之后,股价已经开始提前下跌。

从整体来看,今年是半导体行业景气度最高的时候,有量价齐升的个股都有非常高的涨幅。造成这种现象的主要原因是供给端由于疫情导致产能扩产放缓,下游消费电子、小家电和新能源需求爆发,形成供需错配,整个行业的产品紧缺和价格上涨更多是属于周期。

所以我们看待半导体行业的投资,也应该是从周期的角度去看。而看周期往往不是看业绩最高的时候,而是看增速最快的时间点。一旦增速(环比增速)开始趋缓或者甚至往下走,那意味着这一轮周期要结束了。

DRAM价格的松动是一个缩影,也可以把它看成是行业的领先指标。随着晶圆厂的逐步扩产,缺芯的情况会从局部开始逐步缓解,其他芯片也会进入类似DRAM这样的周期。

综上,周期是整个半导体下跌的核心原因。

2、是本身估值偏高,遇到利空容易杀跌。

从估值的角度来看,今年7月份半导体的估值已经到了+2标准差的位置,属于过去几年内比较高的。与此同时,市场也因为一些特殊事件(如业内人士揭露光刻胶的实际情况)对半导体的高增长逻辑出现了动摇,随后的行情就是在演绎杀逻辑杀估值的情况了。

3、产业资本减持

今年以来,大基金已计划对13家公司进行减持。目前,大基金已完成对兆易创新、晶方科技的减持计划,部分完成对安集科技、长川科技、长电科技、通富微电、国科微、太极实业、瑞芯微的减持,合计减持金额44.74亿元。

近期还公布了对三安光电、雅克科技、万业企业的减持,虽然大基金减持本来也是计划内的事,但在这个位置和时间点公布减持,对于本来就摇摇欲坠的半导体板块更是当头一棒。

4、晶圆厂持续涨价

继今年数次涨价后,近期台积电再次涨价20%,这对于下游的终端厂商将形成新的压力,一旦无法传导到下游,就是毛利的压缩。从Q2的小米、以及大部分车企的毛利率集体下滑也可以看出来,芯片和其他原材料的涨价已经对下游造成了实质性的负面影响。并且由于缺芯的情况,导致手机、汽车的出货量减少,进而影响了整个中游的环节,对行业造成伤害。

另外,最近如联电、力积电、世界先进等台系晶圆代工厂出了新招,要求IC设计客户签订“保价保量”合同,以今年第四季度的最新涨价的价格为基准,明年新合约要求期限两年起,最长三年。这也就意味着一旦未来价格出现下滑,那损失的就是IC设计的客户了。

台系的这几家晶圆厂是在趁着现在芯片紧缺的情况下锁定利润,但对IC设计公司就未必是好事了,可能会面临未来庞大的高价库存压力。

综上4点,基本就是近期半导体大幅下跌的原因,最核心的是周期可能会出现拐点。也是基于这个原因,在Q3、Q4机构调仓的时候,尤其是已经有比较大盈利的机构,优先减的会是逻辑上相对较弱的行业,半导体整体板块本身估值就高,逻辑上也不如电新顺畅,被优先卖出也是情理之中的事。

过去作为主要终端市场的PC需求发生了变化,随着疫情的好转,PC、手机端和电视的需求是不足的,这个领域所需要的芯片价格也率先往下走。而储存芯片在数量上的持续增长更多看新兴产业的需求,例如支持AI的芯片(在移动、服务器和汽车行业)。

未来将会根据下游的需求情况而出现明显的分化,尤其是部分已经具备了实现真正国产替代的,包括中游IC设计和以及上游的材料设备公司,周期过后,它们的成长性将带来新的投资机会。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。半导体怎么了?