下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2021年7月15日,国家统计局发布2021年6月国民经济运行情况系列数据。

正文

一、Q2工业平稳、服务业改善,经济景气度提升

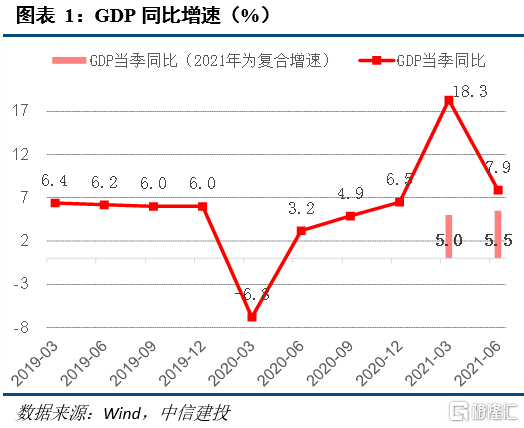

Q2我国GDP增长7.9%,相比Q1的18.3%明显下降,主要是基数影响。从两年平均增长看,Q2增长5.5%,相比Q1的5.0%明显改善,主要逻辑是受春节前后疫情反弹及管控措施影响的产业,在Q2明显恢复。

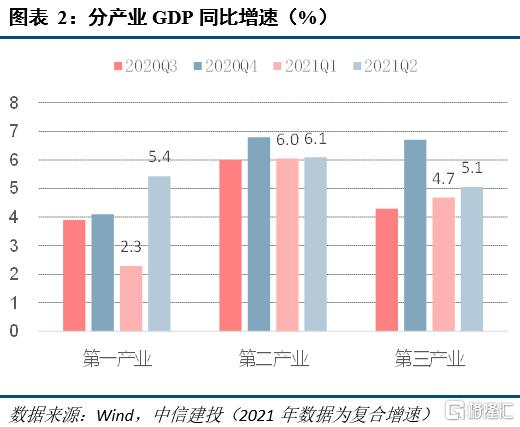

分产业看,一、三产业恢复明显,三产对经济拉动贡献最大。Q2 一、二、三产业两年平均增速为5.4%(前值2.3%)、6.0%(前值6.1%)、5.1%(前值4.7%),各产业均有改善,由于服务业比重较大,其改善为经济再复苏贡献了主要力量。

二、6月工业平稳、服务业回落,消费、投资持续向好,外需仍有韧性

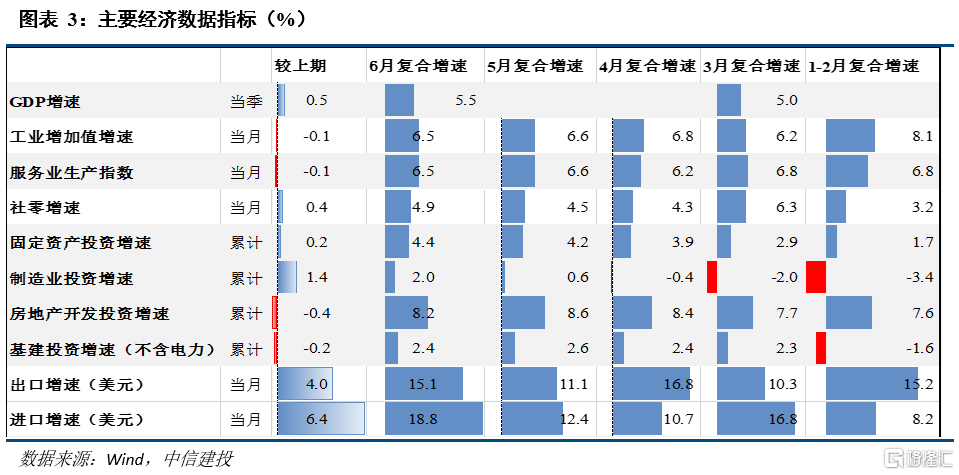

工业平稳、服务业回落。6月工业增加值同比增长8.3%,两年平均增长6.5%(前值6.6%),本月复合增速略有回落主要是2019年6月基数走高的影响,工业生产实际上整体仍平稳。6月服务业生产指数两年平均增长6.5%(前值6.6%),其基数与5月相比差异不大,因此服务业确实受到局部疫情扰动的影响,从社零中餐饮消费走弱亦可见一斑。

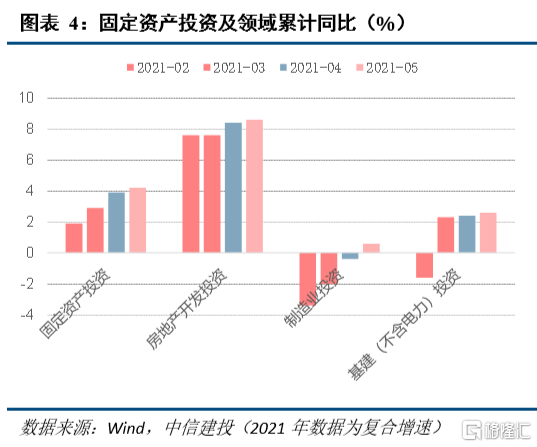

制造业投资回升最为明显,地产、基建走弱。6月制造业投资累计复合增长2%(前值0.6%),增速明显改善,主要是由于企业利润高位、产能利用率提升、金融政策倾斜等多因素带动,Q2工业产能利用率达到78.4%,再创近年新高。基建投资累计复合增长2.4%(前值2.6%),增速略有回落。房地产开发投资累计复合增长8.2%(前值8.6%),消费面积当月复合增长4.8%(前值9.4%),政策全方位趋严下,地产销售、投资开始逐步放缓,此外前期土地购置费对开发投资增速的支撑也开始转向回落。

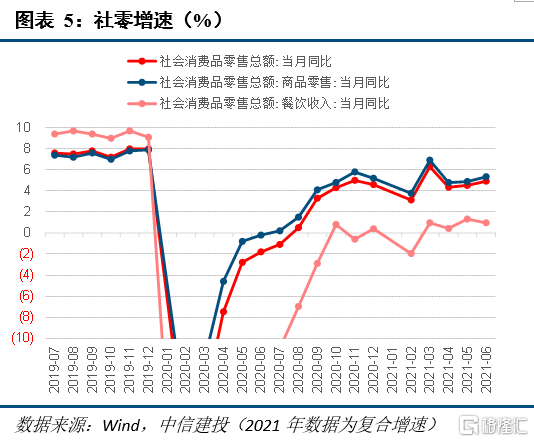

消费进一步复苏,但餐饮、汽车走弱。6月社零复合增长4.9%(前值4.5%)。其中,商品零售同比复合增长5.3%(前值4.9%),大多品类均改善,但汽车仍因缺芯问题及2019年同期高基数的原因,销售增速放缓。餐饮收入同比复合增长1.0%(前值1.3%),再次回落,或因局部地区疫情反弹影响。

三、下半年经济将更加均衡,但总量增速预计略有回落

我们预计下半年经济结构将朝着消费、制造业投资延续复苏,外需、地产边际走弱的趋势运行。Q2居民收入增速进一步恢复至7.9,比Q1改善0.9个百分点,奠定了消费复苏的基础,另外消费意愿亦在快速回升,Q2消费占收入的比例达到69.4%,比2019年同期仅低1个百分点。制造业投资在利润高位、产能利用率提升、金融政策倾斜等多因素带动仍将保持复苏态势。外需在海外需求触顶、国内生产替代效应衰减下逐步回落。地产受调控影响逐步走弱。基建有一定托底效应,但地方债务管控趋严、基建项目质量要求提高背景下,高增长概率较低。整体上下半年经济仍将运行在合理区间,复合增速或比二季度略有回落。

风险提示:疫情反弹,外部环境不确定性加大。