下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年5月11日,国家统计局公布2021年4月通胀数据,CPI同比续升至0.9%,符合Wind一致预期,PPI同比则大幅上行至6.8%,超过预期的6.2%。尽管上游原材料领域涨价较多,但向中下游的传导力度其实有限,这主要是因为终端消费需求的疲弱。尤其是截至1季度末,我国居民收入和消费距离疫情之前的增长,还相去甚远。在经济结构分化较大的情况下,货币政策大概率不会总量收紧,加息和降息概率都较低,而更多是通过定向紧信用来控制过热的领域。

涨价易,传导难

PPI继续迅速上行,且涨幅略超预期。4月PPI同比录得6.8%,创出2017年11月以来的新高,其中存在一定的基数效应。不过,从环比看,4月PPI环涨0.9%,虽较上月涨幅1.6%有所回落,但仍处于高位水平。

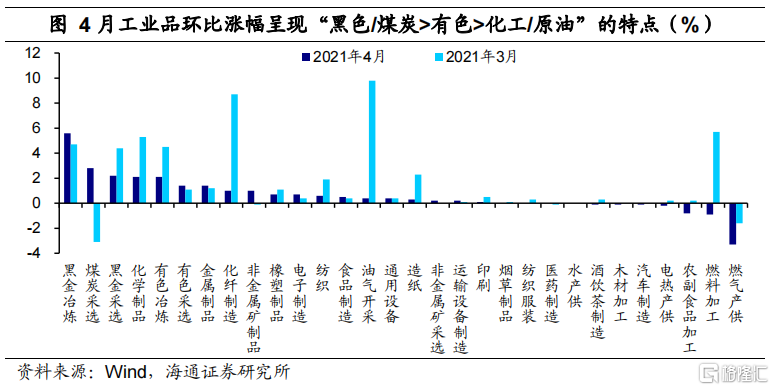

分行业看,本月工业品涨价的结构较此前有所不同。前两月,原油、化工以及有色相关产业在各行业中涨幅最为领先,而4月的涨价驱动力呈现出“黑色/煤炭>有色>化工/原油”的特点。究其原因,相比于有色、原油这类全球定价的品种,黑色金属以及煤炭的价格受到国内供需的影响更大,也就意味着在近期PPI上涨中,国内的影响已明显超过海外。

具体看国内,从钢材成交、地产销售等数据来看,需求端相对稳定,但环保等因素对供给端的压制或压制的预期,是推动PPI迅速上行的主因。

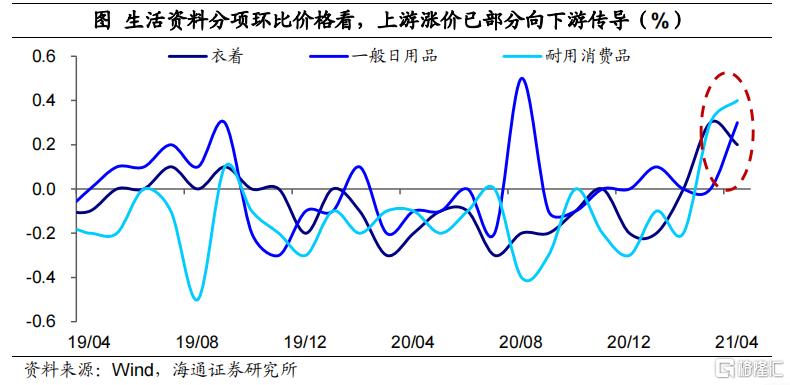

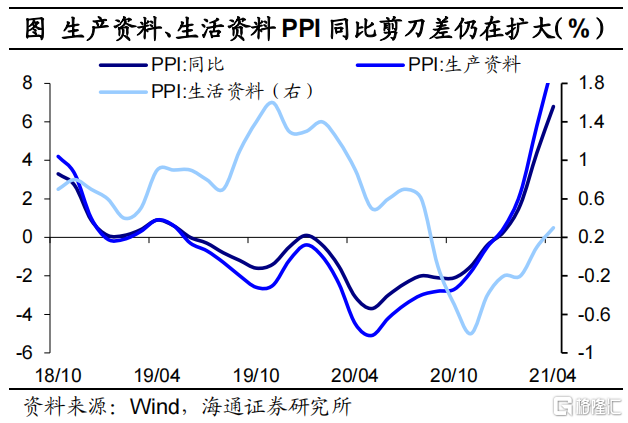

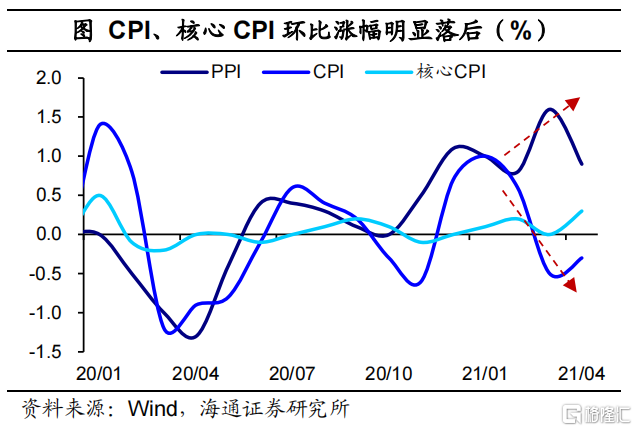

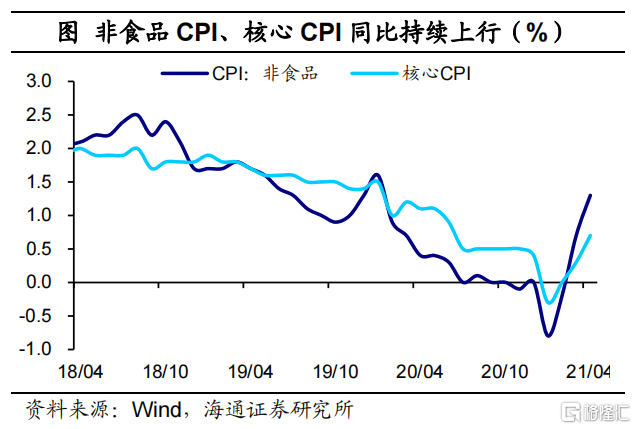

但是在终端消费需求较弱的背景下,上游原材料涨价对下游的传导并不顺畅。4月PPI生活资料分项延续上月的涨价趋势,其中耐用消费品环比再创新高,一般日用品和衣着类的涨幅也明显超出季节性。但相比生产资料9.1%的同比增速,生活资料同比仅实现0.3%的增长,两者的剪刀差进一步扩大,对中下游行业的盈利形成进一步冲击。同样的,涨价的传导效应也带动了近两月非食品CPI,包括核心CPI的小幅修复,但其涨幅也明显落后。

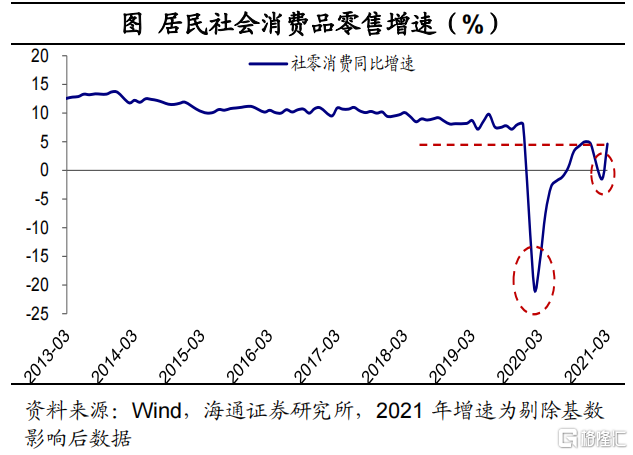

上下游价格传导不畅,根本原因在于本轮经济恢复不“均衡”,结构分化较大。经济总量回归正常,主要是房地产和出口拉动,而国内终端消费仍是本轮经济复苏的薄弱环节。例如剔除基数影响后,2021年3月社零消费增速为4.6%,与去年12月持平,距离疫情之前的8%附近的增长,还有较大距离。再比如,观察五一假期的消费数据,绝对水平有改善,但增长仍然没有回到疫情之前的轨道。

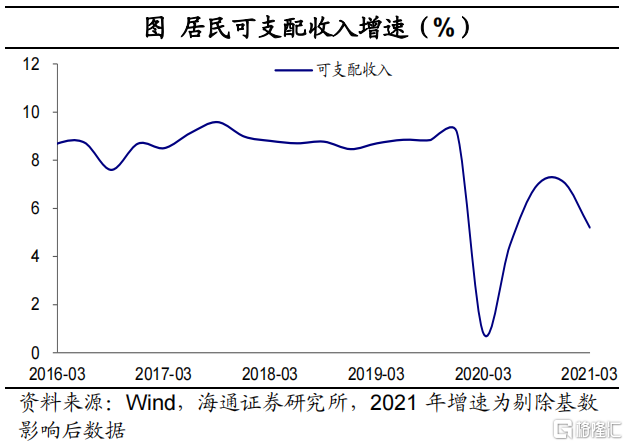

消费偏弱,一方面是因为疫情依然存在,人口流动难以回归正常,消费的正常需要等待疫苗的接种完成。另一方面,疫情对餐饮旅游等行业的就业和收入冲击依然较大,例如,截至3月份,农村外出务工劳动力为1.7405亿,仍低于2019年末的1.7425亿;去年四季度GDP增速正常了,但居民收入增速较疫情前还相距甚远。

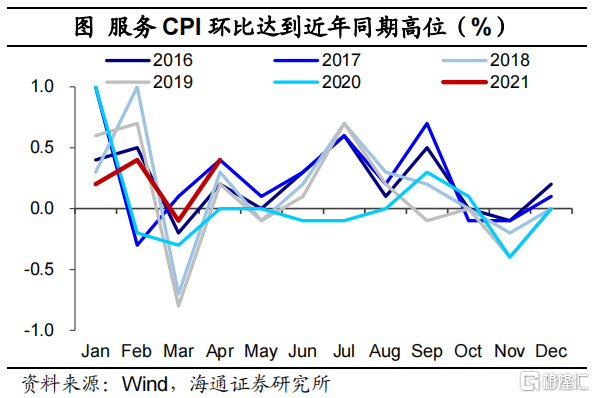

此外,服务业也在修复,但幅度仍较小。4月CPI同比增长0.9%,其中食品价格是明显拖累项(-0.7%),而非食品CPI为主要驱动力,同比上升1.3%。随着疫情管控的逐步放松,国内的消费,尤其是服务业消费边际回暖,4月服务CPI环比增长0.4%,为近年同期的涨幅高位,也驱动了核心CPI的修复。但目前核心CPI同比仅回升至0.7%,较疫情之前约2%左右的增速相差仍大。往前看,整体消费的回升力度预计较为温和。

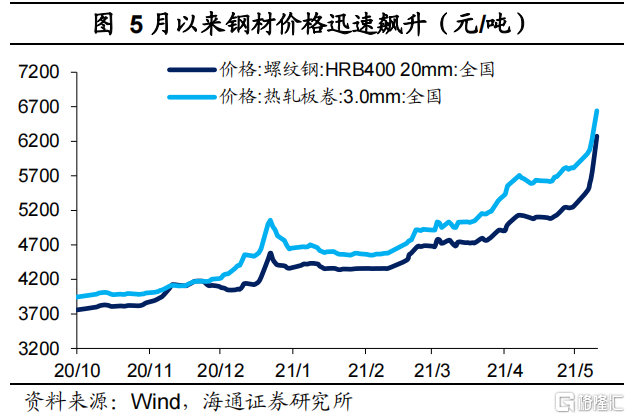

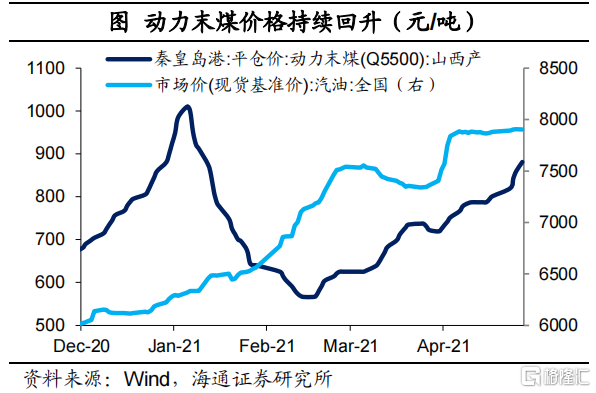

分化的经济,分化的通胀。5月以来,钢材价格迅速飙升,动力末煤价格涨幅也接近10%,工业品,尤其是黑色金属、煤炭迅速涨价的趋势仍在延续。如果不出现明显转向,加上去年同期低基数的影响,预计5月PPI同比将再创出新高。而终端消费需求的恢复则偏慢,导致经济结构分化增大。

在这种经济和通胀结构分化较大的情况下,总量货币政策收紧的可能性并不大。近期银行间资金市场反而相对宽松,今年加息和降息概率都不大。针对局部的涨价,未来政策更多或是对偏热的一些领域进行定向紧信用,以及对压缩供给端的相关政策做一些平衡。