下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中资美元债主要受到美债无风险利率和信用利差的影响。去年美元大幅宽松,国内信用宽松叠加基本面大幅改善,对中资美元债可以说是“货币”和“信用”的双利好,所以去年中资美元债的表现也非常亮眼。

而今年随着美国经济的不断修复,美元流动性在逐渐收紧,国内的经济由于是去年率先修复,高点或许已经过去,定向收紧信用将是政策大方向,对于中资美元债可以说是“货币”和“信用”的双不利。尤其是信用风险发酵,中资美元债经历了一波大幅下跌,之后短期有所反弹,但往前看,压力依然不小,全年或维持弱势。

1

美元债去年表现亮眼

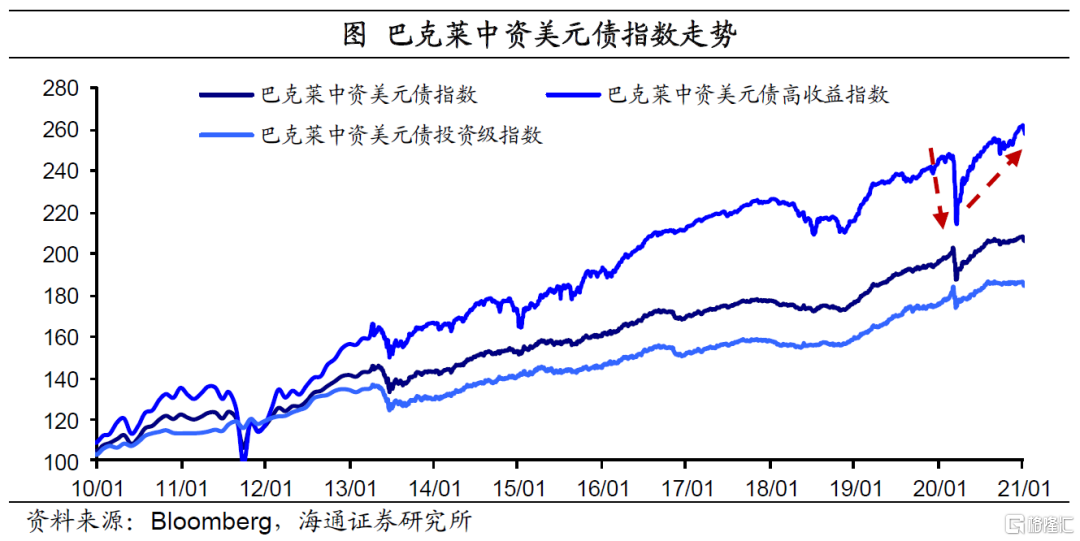

去年3月中资美元债一度大跌。去年3月受全球美元流动性冲击影响,中资美元债一度大跌。20年3月2日-20年3月23日期间,巴克莱中资美元债指数整体下跌了6.5%;其中,投资级下跌了3.6%,高收益等级更是下跌了12.9%。

中资美元债走出“深V”趋势。随着美联储迅速将基准利率下调至零,并开启无限QE模式,美元流动性危机得到缓解,市场整体风险偏好回升,中资美元债也走出“深V”趋势。

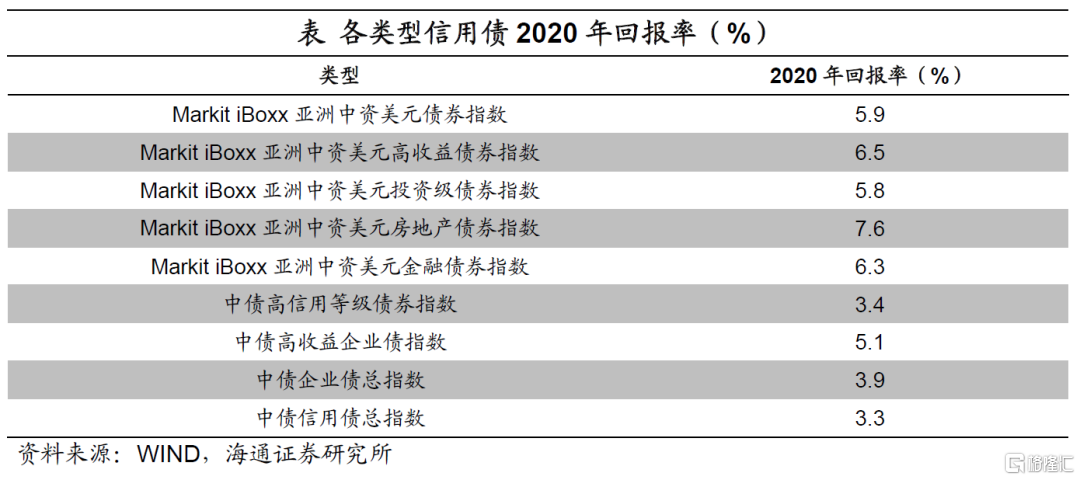

中资美元债回报相对优异。整体来看,去年中资美元债回报是优于境内信用债的,根据Markit iBoxx中资美元债指数,去年中资美元债整体总回报为5.9%,其中,投资级为5.8%,而高收益则达到6.5%。分行业来看,中资美元金融债券回报也有6.3%,房地产债券回报更是达到7.6%。同期境内信用债回报率则相对不高,比如,中债高信用等级债去年回报率仅3.4%,中债企业债和中债信用债总体回报均低于4.0%。

2

今年不“香”了吗?

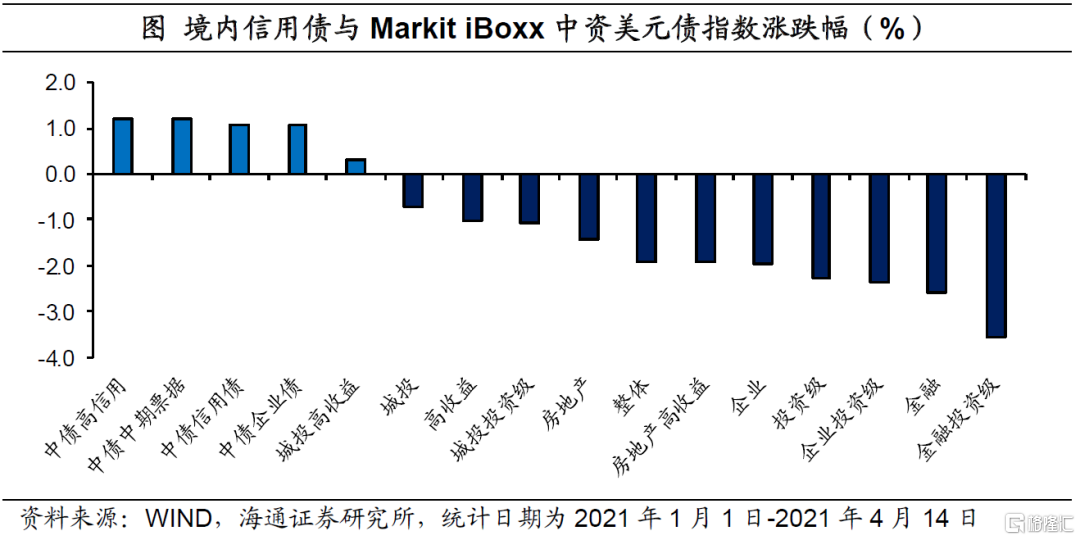

近期中资美元债一度走弱。尽管去年中资美元债的表现要好于境内信用债,近期却再度出现了下跌趋势。截止4月14日,今年巴克莱中资美元债指数整体下跌了2.2%;其中,高收益级下跌了1.1%,而投资级则下跌了2.6%。

分行业来看,Markit iBoxx中资美元金融债券指数跌幅最大,其次为房地产债券指数,分别下跌2.6%和1.4%。而同期,国内上市的中债高信用债券指数上涨了1.2%,中债高收益企业债指数上涨了0.3%;中债中期票据指数和中债信用债指数涨幅均超过1%。

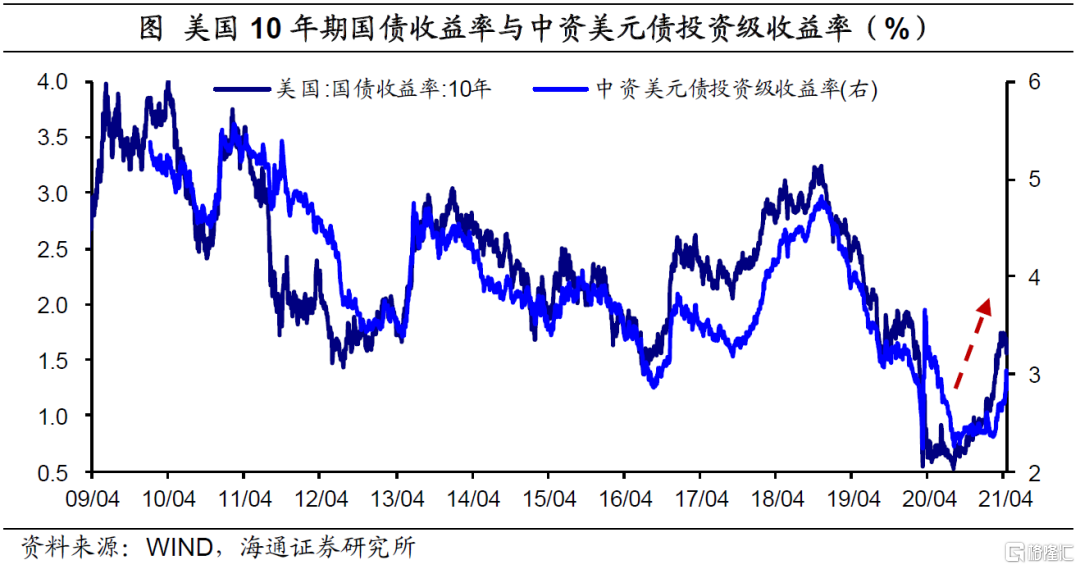

中资美元债为何下跌?中资美元债的收益主要受无风险利率和信用利差影响,其中,美债收益率作为全球定价的“锚”,通常可以用来衡量无风险利率水平;而信用利差则主要与信用风险、流动性以及政策等因素影响。近期中资美元债的走弱主要与美债收益率大幅上行以及国内信用环境的收紧有关。

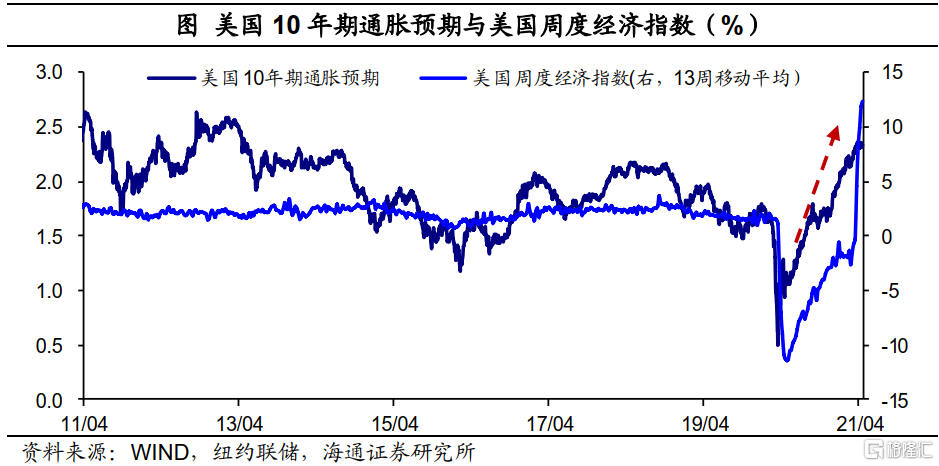

一方面,受经济复苏和通胀预期影响,今年以来美债收益率在加速上行。今年以来,随着疫苗接种不断加速,美国疫情得到不断缓解,美国经济复苏节奏在不断加快,例如美国当前就业人数已经恢复9成(参考报告:《就业恢复超9成,宽松退出在路上——2021年3月美国非农数据点评》)。受美国经济复苏预期和通胀上行预期影响,美债收益率加速上行。截止4月22日,今年美债10年期收益率已经上行64BP。

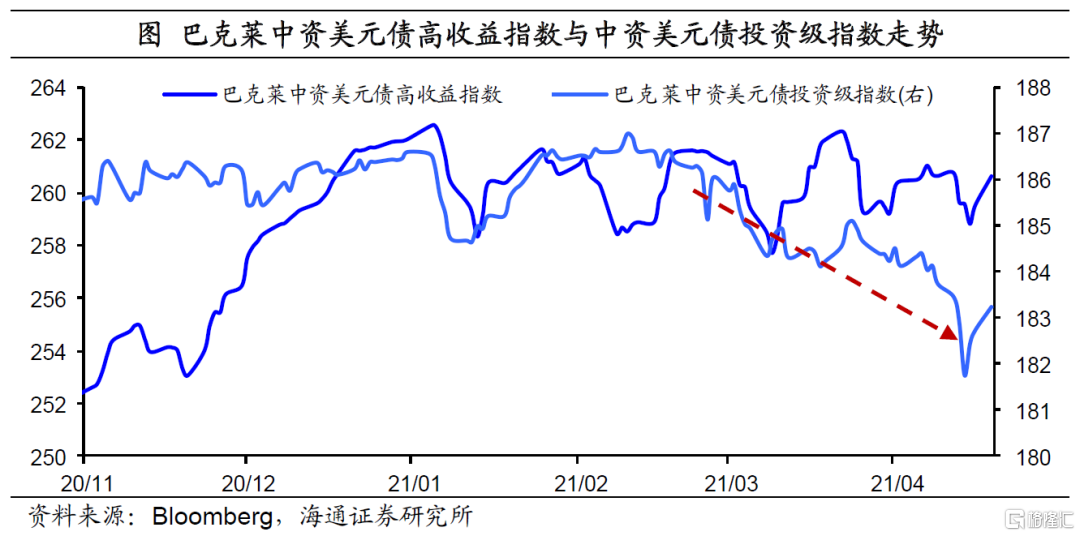

美债利率的上行,大幅提高了通过美元融资的成本。通过历史数据来看,中资美元债指数与10年期美债收益率走势几乎一致,所以中资美元债的走弱,与美债收益率快速上行有较大关系。

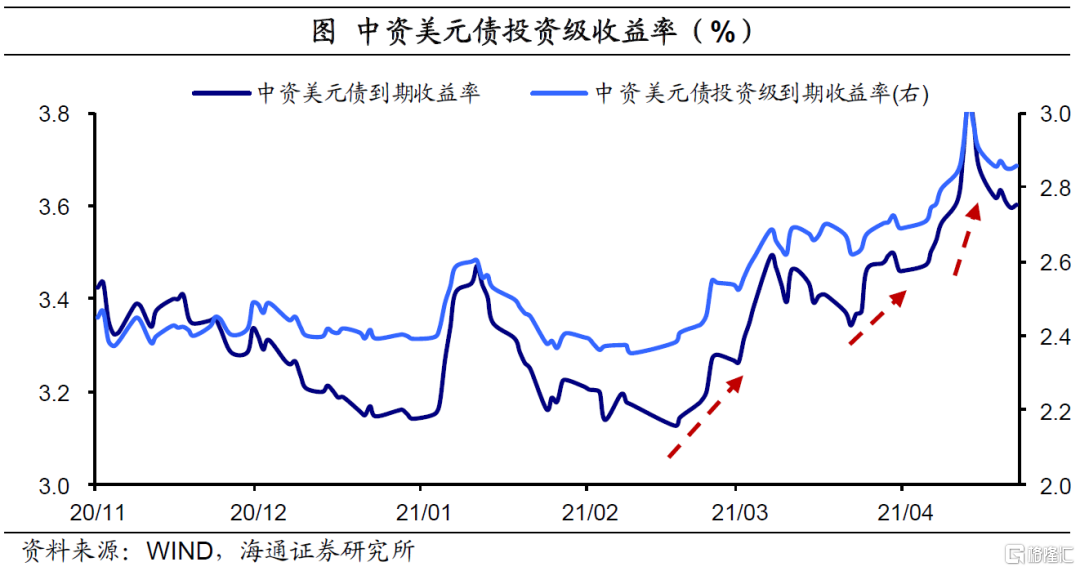

另一方面,国内信用环境的收紧,对中资美元债的走势也产生了一定影响。尽管今年国内加息的可能性不大,但大的基调是定向紧信用。一是加强房地产领域的融资监管,定向收紧房地产;二是降低地方融资平台、国有企业的债务增速,降低广义的政府杠杆率。

整体信用环境收紧的情况下,也会提升企业融资的信用利差水平,尤其是由此引发的一些风险事件,对市场情绪也构成较大冲击。

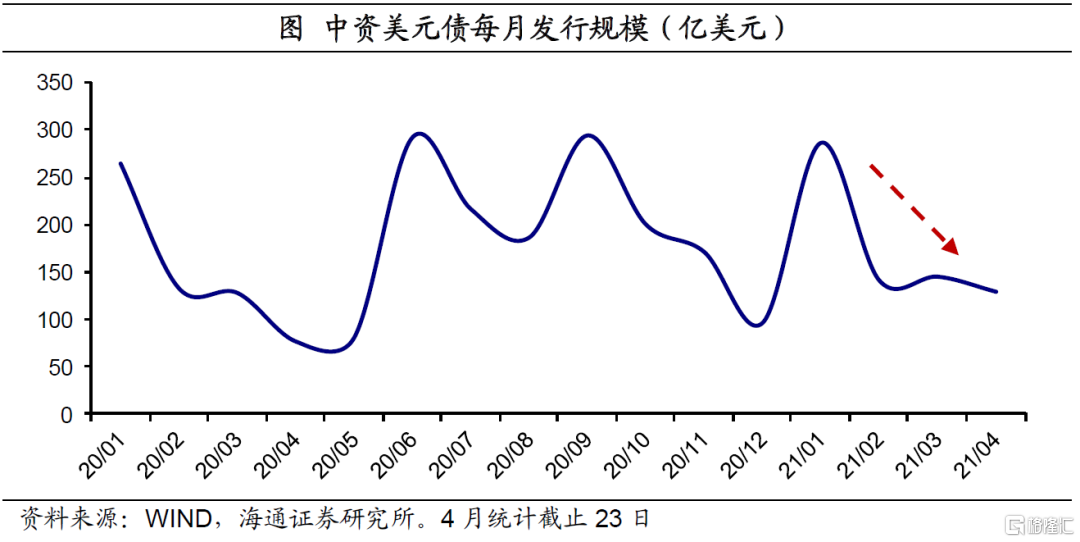

例如,2月1日,华夏幸福发布公告称,债务逾期涉及的本息金额高达52.55亿元;4月1日,中国华融延迟发布20年年报,并宣布停牌,引起市场震动;随后,标普、穆迪以及惠誉相继将中国华融评级下调。受此影响,中资美元债到期收益率整体上行,发行规模也有所下滑。

3

未来压力依然不小

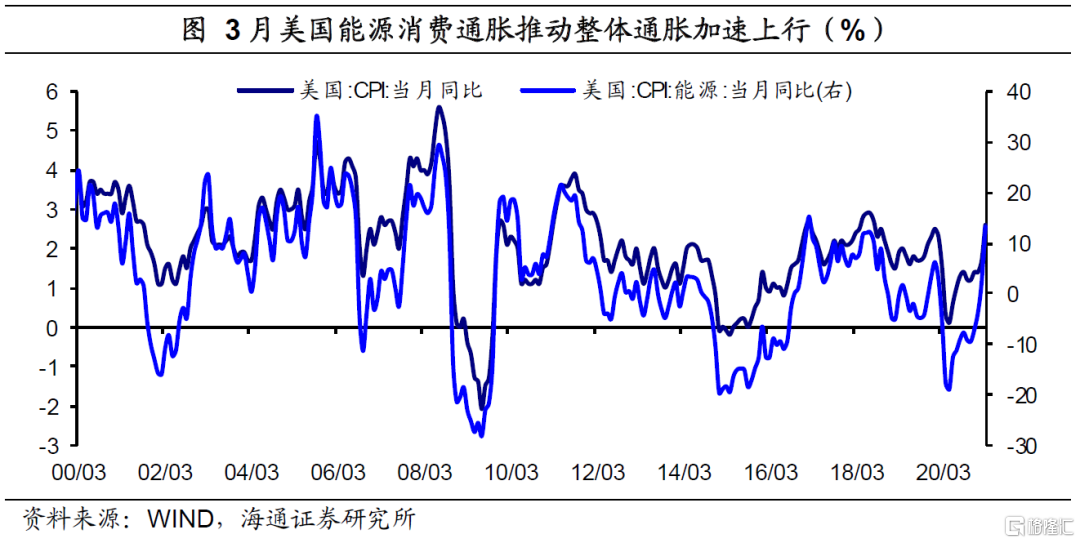

我们此前有专题介绍过,美国将开启历史上最快的修复周期。(参见报告:《历史上最快的美国复苏:通胀会有多高?》)3月美国CPI加速上涨,达到2018年8月以来新高。随着疫苗接种加速,新一轮财政刺激的落地,服务消费需求将快速回升,从而带动美国整体消费、通胀中枢的上移。在通胀上行和经济复苏叠加下,美联储宽松政策退出的步伐也会快于以往。今年年内10年期美债收益率或将突破2%,无风险利率的抬升,也会对中资美元债市场构成压力。

去年我国率先防控住疫情,经济率先修复,支撑中资美元债的基本面改善;而海外疫情依然严重,美元维持宽松,从资金端利好中资美元债。所以去年的内外环境,对于中资美元债可以说是“货币”和“信用”的双利好。

而今年我国经济的高点已经过去(见报告《“高点”早已经过去——如何理解今年的宏观数据》),经济基本面或逐渐面临一定的下行压力。而且国内信用环境也有所收紧,宏观政策将重回2018、2019年,重在新发展理念,不去强刺激,而且要稳定宏观杠杆率,需要定向收紧信用。再加上外部美债利率的上行,今年对于中资美元债来说可以说是“货币”和“信用”的双不利。

所以中资美元债在大跌后经历一波反弹,往前看,压力依然不小。