下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

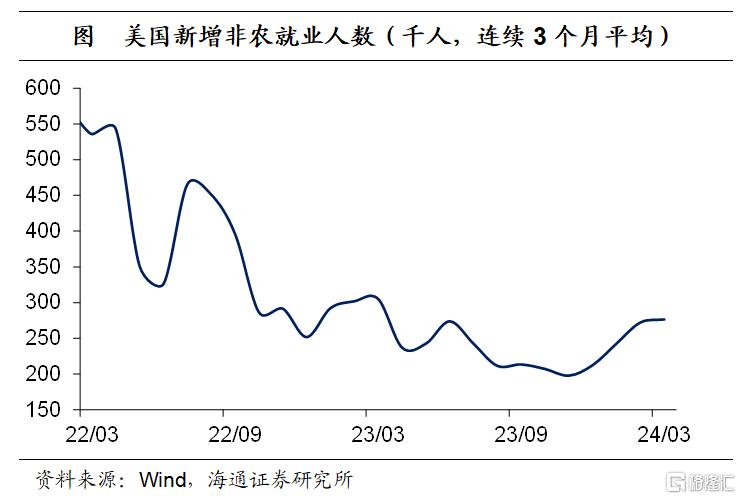

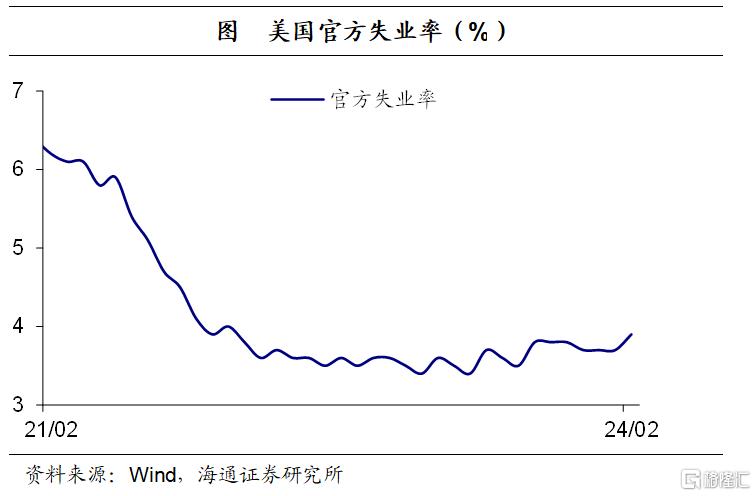

美国非农就业仍稳定。3月美国新增非农就业30.3万人,为2023年5月以来高点。连续3个月平均新增就业人数仍有27.6万人。失业率小幅回落。3月失业率为3.8%,较2月回落0.1个百分点,这一定程度上或与劳动力参与率回升有关。3月劳动力参与率回升至62.7%,为2023年11月以来高点。

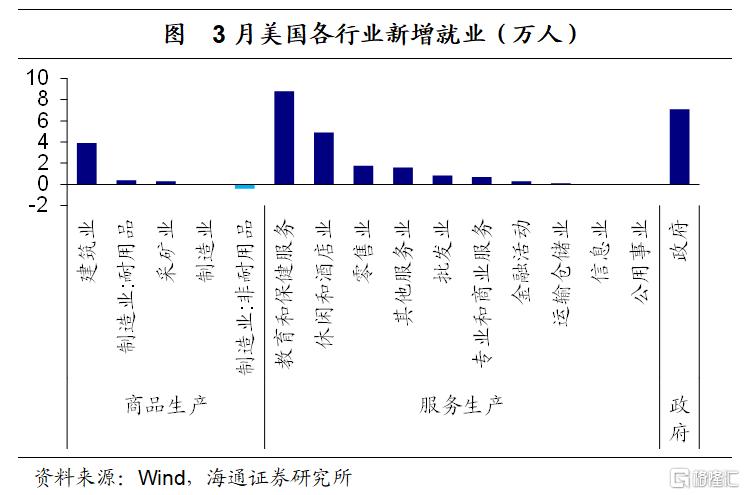

谁在贡献新增就业?从行业分布来看,3月贡献新增就业较多的行业仍是服务业和政府部门,其中,教育和保健服务、休闲和酒店业贡献较大。实际上,从2022年下半年开始,服务业和政府部门新增就业就一直表现强劲,二者合计贡献度一直稳定在80%以上。而制造业部门则表现平平,反观建筑业表现较好,这很大程度上或与美国房地产新房销售持续修复有关。

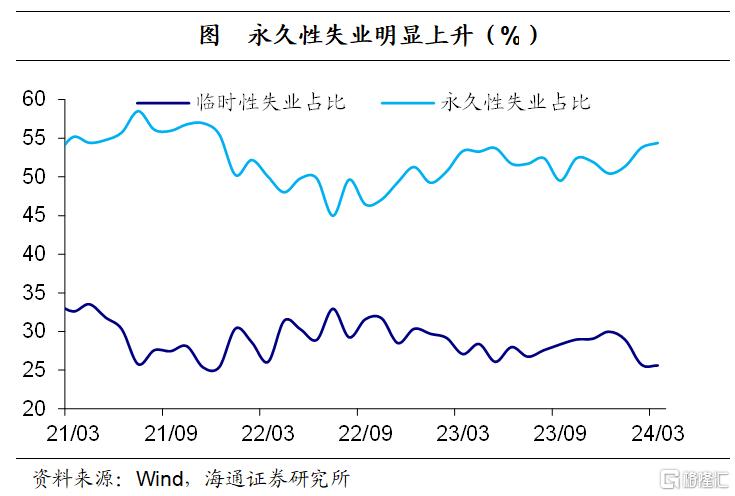

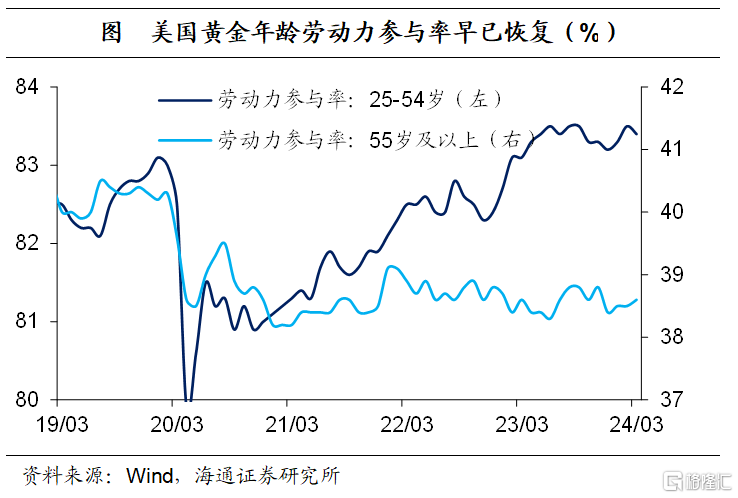

就业与失业仍然存在结构性问题。截止3月,劳动力参与率回升至62.7%,与疫情前(2020年2月)有0.6个百分点的缺口。其中,黄金年龄劳动力参与率为83.4%,较疫情前高出0.4个百分点;而54岁以上劳动力参与率为38.6%,较疫情前仍有1.7个百分点的缺口。3月永久性失业人数占总失业人数的比重上升至54.4%,为2021年12月以来高点。

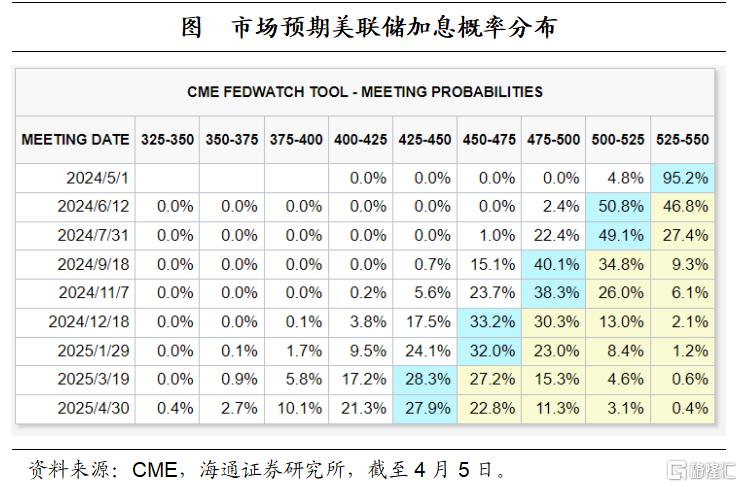

核心焦点依然在通胀。偏强的非农数据在一定程度上反映了美国经济短期依然具有韧性,美国货币政策的核心焦点依然在核心通胀走势。根据CME观察显示,截至4月5日,市场仍预期美联储大概率降息的时点在6月,不过这一概率仅5成左右;预期2024年将有3次左右降息可能。

风险提示:美国经济超预期;美联储货币政策超预期。

正文

美国非农就业仍稳定。3月美国新增非农就业30.3万人,为2023年5月以来高点。其中,2月数据被小幅下修至27.0万人,但1月数据被上修至25.6万人,整体表现依然不弱。连续3个月平均新增就业人数仍有27.6万人,远高于美联储主席鲍威尔认为的合意新增就业人数,即每个月10万人左右。

失业率小幅回落。3月失业率为3.8%,较2月回落0.1个百分点,这一定程度上或与劳动力参与率回升有关。3月劳动力参与率回升至62.7%,为2023年11月以来高点;就业率也回升到60.3%。

谁在贡献新增就业?从行业分布来看,3月贡献新增就业较多的行业仍是服务业和政府部门,分别贡献了62.7%(19.0万人)和23.4%(7.1万人)。其中,教育和保健服务、休闲和酒店业贡献较大,分别贡献了8.8万人和4.9万人。

实际上,从2022年下半年开始,服务业和政府部门新增就业就一直表现强劲,二者合计贡献度一直稳定在80%以上。其中,从2023年1月开始,服务业月平均新增就业高达17.1万人,而政府部门月平均新增就业也有6.0万人。

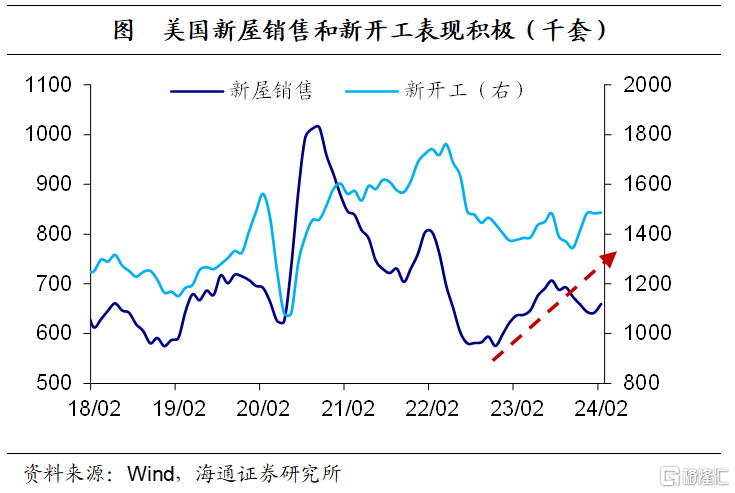

而制造业部门则表现平平,3月制造业新增就业为0,意味着就业人数并未增加,主要是非耐用品制造业拖累(连续2个月负增长)。反观建筑业表现较好,从2023年4月开始持续正增长,月均新增就业2.2万人;3月新增就业3.9万人,为2022年5月以来高点。这很大程度上或与美国房地产新房销售持续修复有关。

就业与失业仍然存在结构性问题。从劳动力参与率角度来看,截止3月,劳动力参与率回升至62.7%,与2020年2月仍有0.6个百分点的缺口。其中,黄金年龄劳动力参与率为83.4%,较2020年2月高出0.4个百分点;而54岁以上劳动力参与率为38.6%,较2020年2月仍有1.7个百分点的缺口。

从失业角度来看,3月永久性失业人数占总失业人数的比重上升至54.4%,为2021年12月以来高点。失业率方面,成年男性失业率继续下降0.1个百分点至3.7%,为2023年7月以来低点;而成年女性失业率维持在3.9%,仍为2022年2月以来高点。

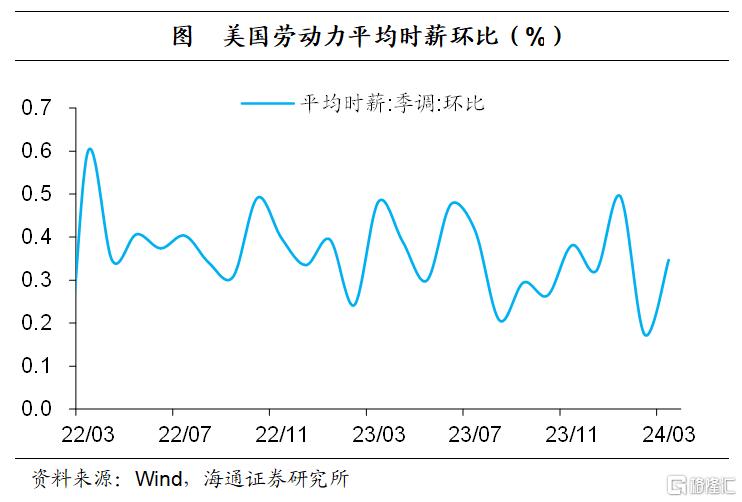

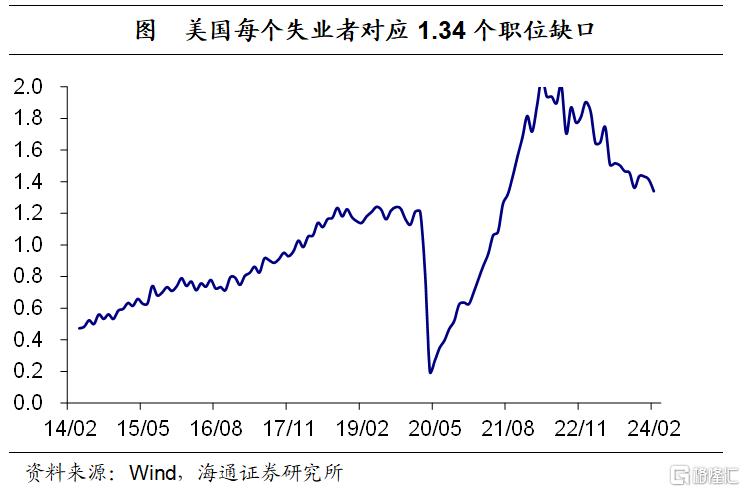

薪资增长相对稳定。3月劳动力平均时薪同比为4.1%,较上一月继续下行0.1个百分点;不过环比为0.3%,较上一月上行约0.2个百分点。同时,2月美国职位空缺人数为875.6万人,每一个失业者对应1.34个职位缺口,为2021年8月以来低点。

核心焦点依然在通胀。偏强的非农数据在一定程度上反映了美国经济短期依然具有韧性,美国货币政策的核心焦点依然在核心通胀走势。根据CME观察显示,截至4月5日,市场仍预期美联储大概率降息的时点在6月,不过这一概率仅5成左右;预期2024年将有3次左右降息可能。

风险提示:美国经济超预期;美联储货币政策超预期。

注:本文节选自海通宏观2024年4月6日发布的《就业仍然偏稳 ——2024年3月美国非农数据点评》,分析师:李俊 S0850521090002,梁中华 S0850520120001