下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“公募一哥”张坤交出一季度成绩单,曝光了旗下“酒庄”的不少动作——卖白酒买银行之外,还大举加仓流感疫苗、“辅助生殖”赛道,同时降低了交运、汽车等行业的配置比重。

不过值得注意的是,对于白酒的心思,大家可能都被张坤“骗了”——贵州茅台、五粮液仍被持续加仓。

张坤调仓细节曝光

截至今年一季度末,张坤旗下在管的4只基金——易方达中小盘、易方达蓝筹精选、易方达优质企业三年持有、易方达亚洲精选合计规模已经突破1300亿元达到1331.09亿元。

去年年末,张坤刚刚成为全市场首位主动权益类基金管理规模突破千亿的基金经理,并在去年疯狂的抱团行情中以重仓白酒成功“出圈”。

但随着春节后,以白酒板块为首的抱团股持续回调,张坤旗下的4只基金也出现了净值的大幅下跌,期间易方达中小盘最高跌幅一度接近15%。

今年一季度,易方达中小盘、易方达蓝筹精选净值增长率分别为-4.74%、-0.73%,易方达亚洲精选、易方达优质企业三年持有净值增长率分别为-1.78%、-2.12%。

从仓位来看,张坤一季度基本保持了仓位稳定,但也“吸取教训”对结构进行了调整,行业上降低了交运、汽车等行业的配置,增加了金融、医药、计算机等行业的布局。

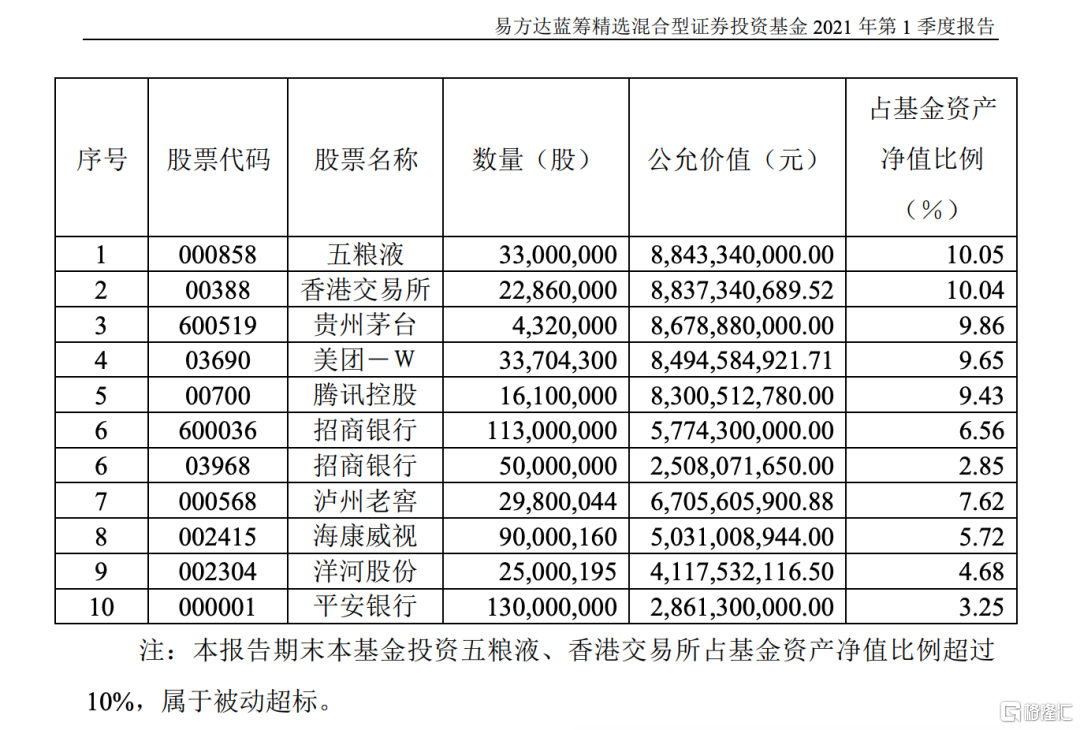

但市场最关注的还是张坤的白酒布局。尽管相比去年四季度,贵州茅台、五粮液均被易方达中小盘减仓,洋河股份与泸州老窖也双双跌出该基金前十大重仓股,但记者发现,该基金减仓幅度远远比不上规模超过880亿元的易方达蓝筹精选的加仓。其中,五粮液获得易方达蓝筹精选增持约1100万股,直接从原来的第五大重仓股跃升至第一,贵州茅台加仓幅度略小,增持105万股,但占比从第一位降至第三位,泸州老窖被加仓约210万股保持了第七排位,原本位列第三大重仓股的洋河股份虽然获得220万股的加仓,但仓位比例已经降至第九位。

叠加去年6月刚刚成立的易方达优质企业三年持有,一季度,虽然张坤的两只基金减持了62万股左右的贵州茅台,但总体实际上是净买入40多万股,五粮液、泸州老窖在易方达优质企业也均被加仓。

不过,洋河股份被减持约220万股,去年年末,位列易方达优质企业三年持有第十大重仓股的港股青岛啤酒股份也在一季度跌出前十。

除了白酒上的大调仓,张坤在一季度最亮眼的操作是狂买银行。截至一季度末,易方达蓝筹精选大举加仓招商银行A股近8600万股,并对港股招商银行建仓5000万股,该股从去年四季度的隐形重仓股(第15位)升至第六位,该股同时晋升为易方达亚洲精选的第六大重仓股。此外,平安银行获建仓成为新进前十大重仓股,持股数量约为1.2亿股。

此外,华兰生物、恒生电子、百润股份、中炬高新等前期隐形重仓股均被加仓至前十大重仓股,其中华兰生物分别位列易方达中小盘、易方达优质企业三年持有第四大、第九大重仓股。

数据也显示,截至一季度末,前期闪崩的美年健康未被张坤调仓,但占比升至易方达中小盘的第一大重仓股。不过港股锦欣生殖(01951.HK)频频获得张坤加仓。

一季度掉出张坤前十大重仓股的个股还包括上海机场、宇通客车、爱尔眼科和颐海国际等。

顶流们说了什么?

除张坤旗下的基金外,易方达还披露了多只顶流基金经理的产品一季报。其中市场较为关注的包括萧楠旗下300多亿元的易方达消费行业,以及冯波旗下的易方达行业领先、易方达竞争优势等。

其中,萧楠在一季度增加了养殖、免税、汽车零部件等板块的配置,并在食品饮料、家电等板块中调整了个股结构,其中变化较大的是青岛啤酒退出了前十大重仓股,牧原股份则新进前十。

冯波管理的易方达竞争优势企业今年1月下旬刚刚成立,当时的认购规模达到2398.58亿元,创下公募基金历史上单只基金认购规模纪录。

冯波在一季报中表示,建仓初期,鉴于市场大幅上涨,股票估值水平高企,为控制风险维持了股票低水平仓位,但春节后随着市场大幅回撤,部分优质企业估值逐步进入合理区间,其也加大了A股和港股优质标的投资力度,主要配置方向包括互联网、家电、消费、光伏等。

萧楠也在一季报中表示,市场相对的高估值需要业绩增长来消化,但不会因此就配置短期便宜而长期缺乏竞争力的企业。

对于接下来的配置策略,张坤在一季报中仍然大篇幅阐述其投资理念:“我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。”张坤认为,这一逻辑下相当于企业的价值每天都以很小的幅度提升。但因为不同投资者对企业价值积累速度甚至方向上的分歧、不同投资者的机会成本不同,加上情绪对影响的放大,股价的实际波动远大于此。

张坤表示,判断周期性的顶部和底部几乎是不可能的,而相对可行的是不断审视组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。如果不了解这条内在价值提升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。“而股价的波动是剧烈的,有时一天都能达到 20%,如果心中没有企业内在价值的 “锚”,投资就很容易陷入追涨杀跌中。”

长期来看,张坤认为股票市场类似幅度的波动在未来仍会不断出现,对于未来个股的选择,依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。