下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

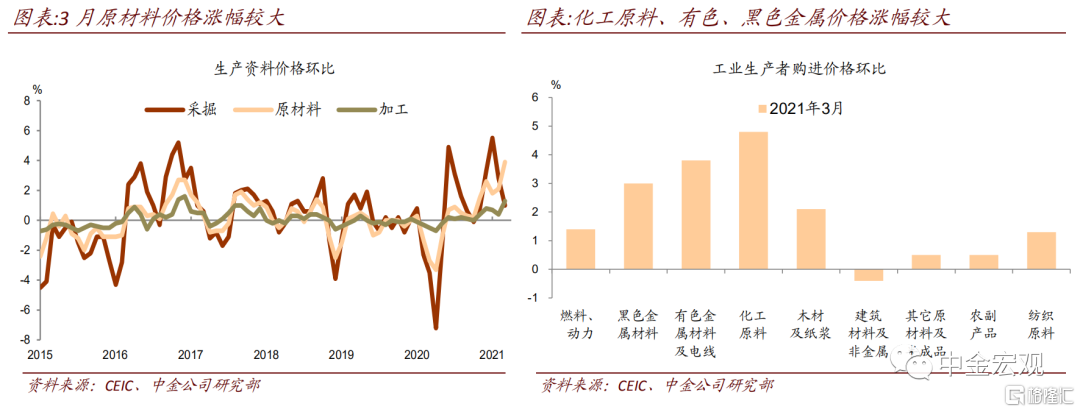

工业原材料价格大幅上涨。3月份PPI环比增长1.6%,持平于历史最大单月增幅。3月生产资料中的原料价格环比增长3.9%,涨幅最大;下游加工品价格涨幅也有所加快;上游采掘价格涨幅则较前期回落。从工业生产者购进价格看,3月化工原料、有色金属材料及电线、黑色金属材料涨幅最大,环比分别上涨4.8%、3.8%和3%。

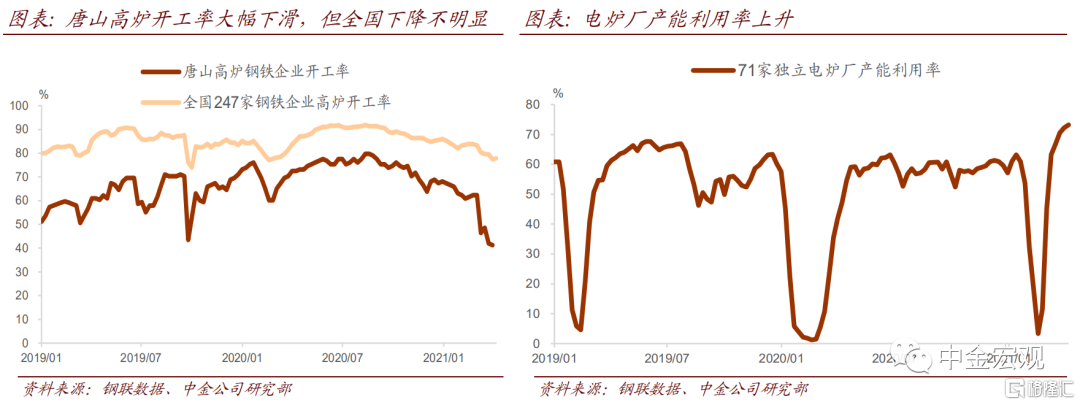

唐山地区钢铁限产加剧钢价上涨。年初以来,房地产投资较强,有利于钢铁需求。3月19日唐山市大气污染防治工作领导小组办公室发布《关于报送钢铁行业企业限产减排措施的通知》,对辖内23家全流程钢企实行最高50%的限产减排措施。近期唐山地区高炉开工率大幅下降,但是全国247家钢铁企业高炉开工率降幅不大。另一方面,电炉钢产能利用率明显上升,因此粗钢产量仍然维持高位。但总体上,环保政策趋严边际上加大了钢价上行压力 。

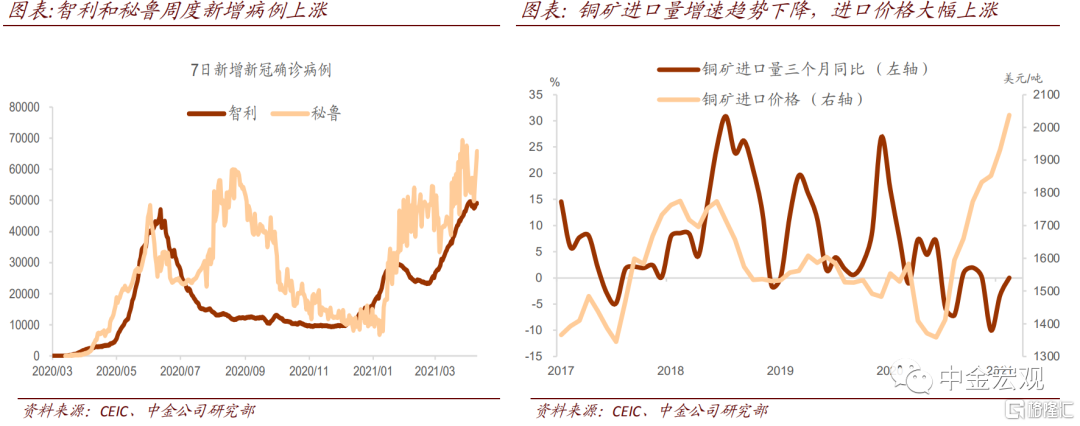

国际铜矿生产和运输受到疫情等因素影响。去年下半年以来,全球经济共振复苏带动铜价上涨,近期美国2.3万亿美元刺激计划进一步提振需求的预期。与此同时,国际铜矿生产和运输也受到供给面因素的影响。年初以来,智利和秘鲁疫情周度新增确诊人数持续上升,部分矿区生产和运输不时受到罢工等活动影响。中国铜矿进口量增速趋势放缓,而铜矿进口价格持续上涨。

近期油价趋稳可能会抑制工业品价格上涨空间。3月份涨幅最大的是化工原料价格,可能受前期油价上涨影响。但近期油价有所回落,往前看化工品价格进一步上涨动能也将放缓。当前国际油价已经恢复至疫情前水平,未来OPEC存在增产可能,制约油价进一步上涨空间。

往前看,工业品价格上涨可能放缓。4月8日金融委会议[1]提出要保持物价基本稳定,特别是关注大宗商品价格走势。我们预计,年内社融增速将进一步放缓,可能会抑制工业品价格上涨动能。从高频数据看,4月份PPI环比涨幅将明显放缓,考虑去年基数影响PPI同比有可能在近期见顶。

上周高频数据跟踪

疫苗接种快速推进,建筑钢材成交活跃。截至4月9日,中国报告接种新冠病毒疫苗1.61亿剂次,过去5天平均每日接种达到423万剂次,较前一周490万剂次/天的接种速度略有放缓,但总体仍然较快。上周建筑钢材日均成交26.4万吨,明显高于2019年同期的23.0万吨,表明建筑活动可能较为活跃。但是受到限产影响,高炉开工率仍然明显低于2019年水平。

食品价格同比跌幅收窄,国内金属价格有所上升,出口运价居高不下。上周食品价格环比下跌1.5%,同比跌幅从之前一周的4.2%收窄至3.4%。大宗商品方面,上周布伦特原油价格环比小幅下跌0.9%,国内螺纹钢价格环比上升0.2%,铜价环比上升1.1%。中国出口运价指数小幅下跌0.7%,总体水平仍在历史高位。

流动性小幅宽松,国债收益率大体持平。上周R007从2.08%下降15bp至1.93%,3个月SHIBOR下降2bp至2.61%,总体上流动性小幅宽松。10年期国债收益率微升1bp至3.21%,10年期国开债收益率小幅下降2bp至2.74%。上周人民币兑一篮子货币贬值0.4%,兑美元升值0.2%。

图表

特别观察:供给面因素加剧原材料涨价