下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

简单梳理一下近期的港股生物医药IPO新股

【互联网医疗】微医, 科亚方舟, 医脉通

【医疗器械 - 心血管+神经介入】百心安生物-B, 先瑞达医疗-B, 心玮医疗, 归创通桥

【独立医学实验室 ICL】康圣环球, 云康集团

【创新药】冠科美博-B, 科济药业, 创胜集团, 亿腾医药(第二次递表), 腾盛博药, 康诺亚生物

【狂犬疫苗】依生生物-B

【眼科】朝聚眼科, 兆科眼科

【牙科】时代天使

本篇将重点解读互联网医疗, 医疗器械和独立医学实验室 (ICL), 下篇将聚焦创新药, 眼科牙科以及疫苗。

【互联网医疗】微医, 科亚方舟, 医脉通

医+药+险是互联网医疗的终局, 京东和阿里都以电商模式布局医+药, 平安好医生依靠保险资源医+险, 微医联手众安在线布局医+险, 谁能最快打通医+药+险, 谁就是未来的最大龙头。

微医: 收入以慢病管理为主, 直接对标平安好医生, 虽然流量远远不及, 但国内巨大的TAM还是值得憧憬, 但缺少商业保险的支持, 可能很难复制Livongo (去年被Teladoc收购)在慢病管理的成功经验。微医上市进度太慢太曲折, 采用WVR同股不同权意味着未来纳入港股通更慢, 不愧是慢病管理, 必须要有足够的耐心。未上市的医联和智云健康同样是微医的强劲对手, 如何有效扩大市场份额还有待验证。

科亚医疗: 主攻深度学习 (DL), DL是ML机器学习的其中一种方法, 而ML是AI人工智能的一种实现方式。CT-FFR潜力极大, 预计今年Q4在美国开始商业化。渗透率低, 但CAGR足够快, 正在咨询其他机构的看法。

医脉通: 教育属性大于医疗属性, 对标丁香园, 梅斯医学, CAGR成长性有疑问, VC投资者背书也明显不足。

【医疗器械 - 心血管+神经介入】百心安生物-B, 先瑞达医疗-B, 归创通桥, 心玮医疗

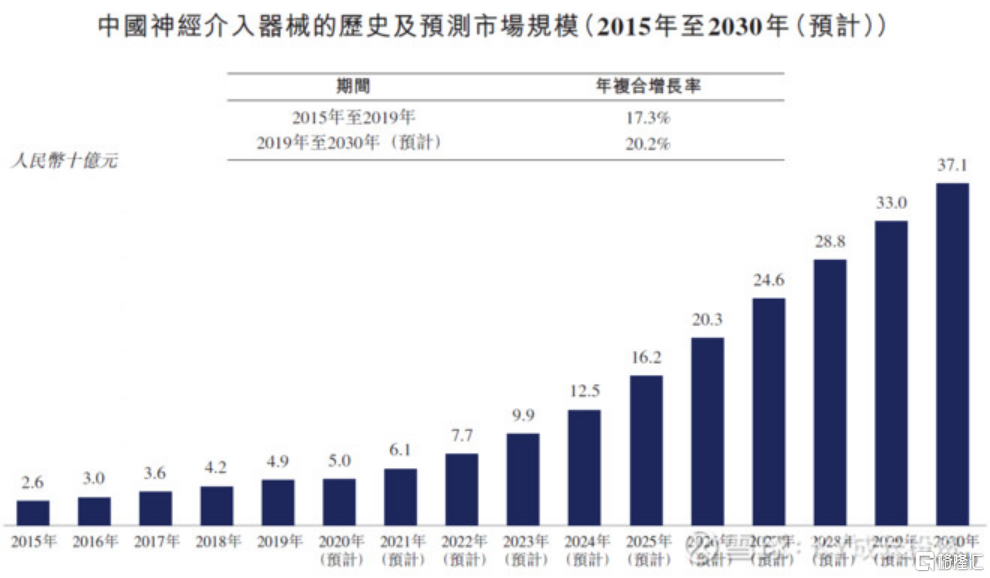

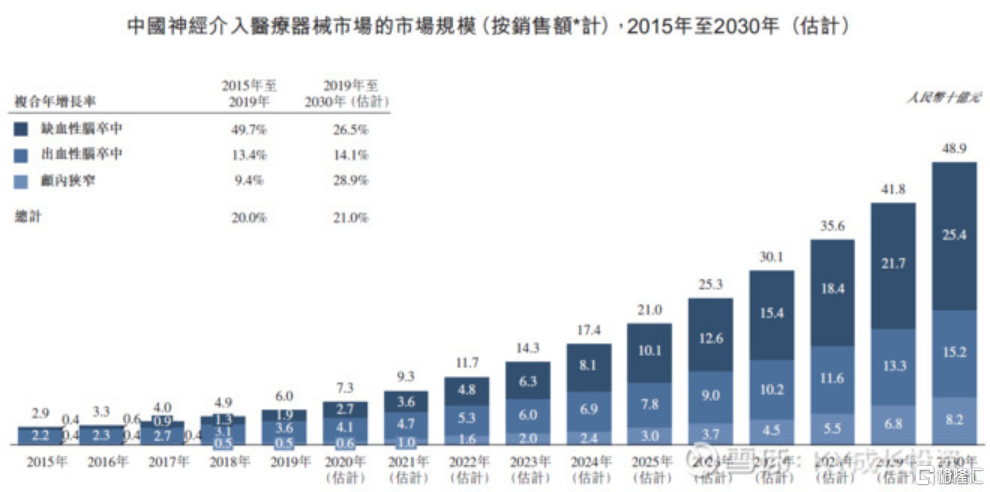

2021年是心血管和神经介入上市的大年, 一季度已有4家公司递交IPO, 预计全年还有不少优秀公司将来港上市。

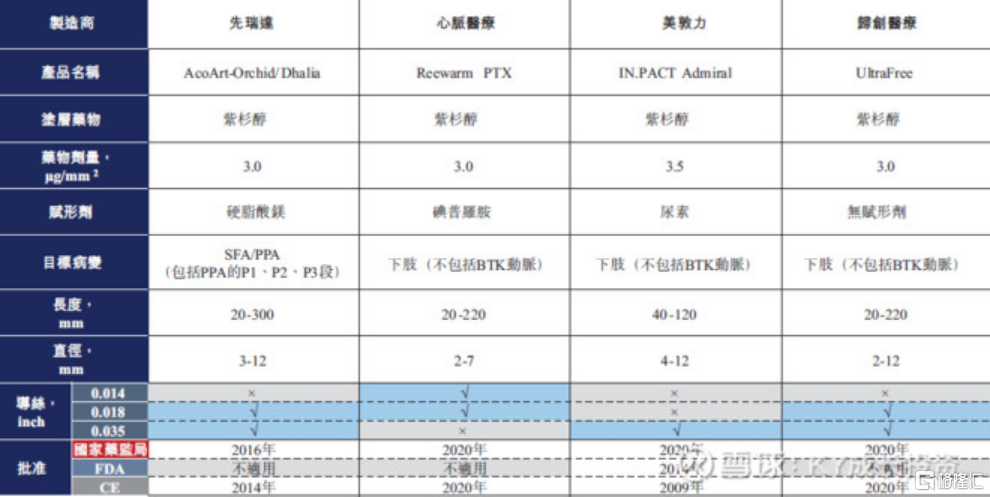

百心安: BioHeart 可降解支架 BRS, 躲过了惨烈的集采; TPG, 正心谷, OrbiMed都持股。管线不够丰富, 第二轮支架集采肯定逃不过而产品有单一化风险。

先瑞达: 外周药涂球囊 DCB, 2016年获批成为中国首个DCB, 对标心脉医疗。景林和方圆资本都有投资, 而CPE中信产业基金是控股股东。

归创通桥: 神经介入+药涂球囊 DCB; 蛟龙是目前唯一获CE认证的颅内取栓支架, 今年获批和商业化的产品也很多。OrbiMed去年10月领投超3亿元C轮融资, 清池资本 LBC Sunshine和瓴健 AIHC也都有投资, 可见机构普遍看好神经介入赛道, 而今后竞争也一定会异常激烈, 归创通桥拥有类似于启明医疗在TAVR的先发优势。

弗若斯特沙利文(归创通桥) VS 灼识咨询(心玮医疗) 神经介入市场规模预测

心玮医疗: 缺血性脑卒中 (AIS)取栓支架+先心病左心耳封堵器; Captor取栓支架去年获批, 对标美敦力Solitaire, 左心耳封堵器 (LAAO) 对标波士顿科学Watchman, 与上市的先健科技LAmbre 和乐普医疗MemoLefort 直接竞争。淡马锡, 清池资本, 夏尔巴投资, 济峰资本都参与融资。

先瑞达与归创通桥在药涂球囊有直接竞争, 而归创通桥在取栓支架与心玮医疗有直接竞争, 而这三家都与微创医疗的子公司 (心脉 (球囊), 神通 (神经介入), 佐心 (左心耳封堵器))有竞争。神经介入赛道也逐渐拥挤起来, 而微创神通预计也有望分拆上市直接竞争。管线组合方面, 心玮医疗的取栓支架+左心耳封堵器比归创通桥的取栓支架+药物球囊更胜一筹。

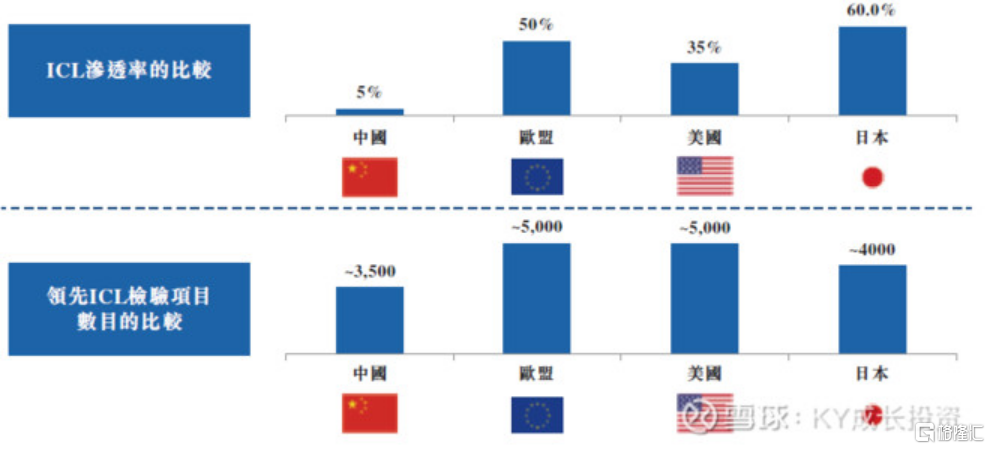

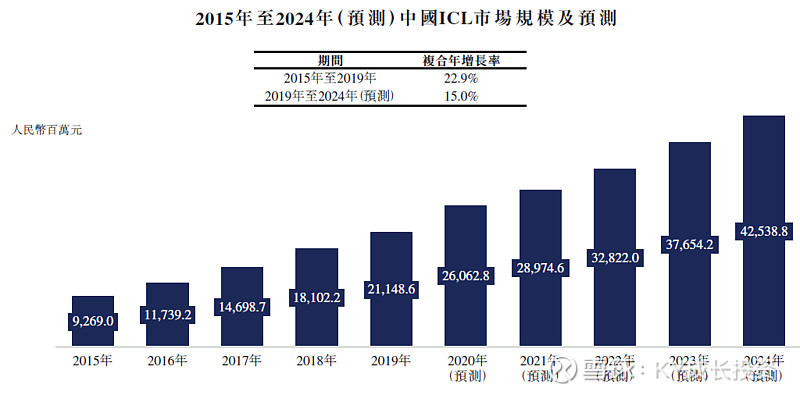

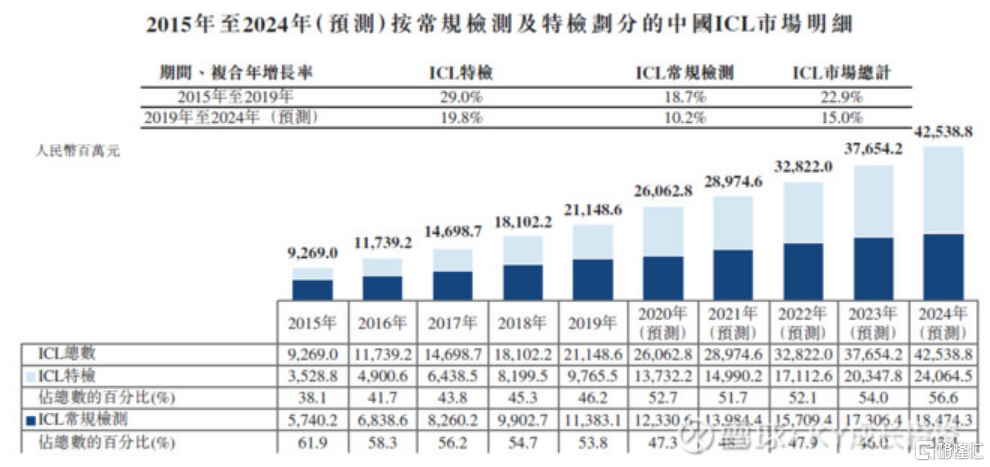

【独立医学实验室 ICL】云康集团(达安基因子公司), 康圣环球

康圣环球: 亮点足够多, 国内最大的独立临床特检。B轮融资拒绝红杉和高瓴选择KPCB 凯鹏华盈, 而梅奥医疗, 光远资本和晨兴创投也是重要股东。全球的投资机构都知道中国ICL渗透率太低, 因为这也意味着未来几十年的增长潜力足够大, 众多知名长线基金买入ICL, 而Baillie Gifford更是重仓龙头金域医学。相信此次康圣环球基石投资者将会很多, 而曾经被拒的高瓴应该也不会错过这个赛道, 听说已有不少重磅机构开始预约配额。

对于互联网医疗, ICL以及心血管医疗器械, 最值得投资的公司首选康圣环球, 其次是微医。我会持续关注机构和基石投资者的动向。如果选择神经介入赛道, 可以考虑心玮医疗, 但是神经介入即将到来的红海竞争肯定没有ICL的竞争格局更值得投资。下篇将解读待上市IPO中的创新药, 疫苗以及眼科牙科