下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月全市场回调提到过, 医药和科技将是反弹急先锋, 但由于互联网巨头的反垄断阴霾仍未散去, 生物医药板块自然是近几周反弹的核心, 多只个股已经创下近一年甚至上市新高。配合着3月底突发的印度疫情黑天鹅和4月AACR癌症年会迎来了反弹, 6月初即将到来的ASCO肿瘤年会以及疫情疫苗的反复催化有望继续推动整个板块。

市场的定价中往往隐含了很多信息, 作为专业投资者, 将研究管线和临床数据的任务交给科学家, 专注于捕捉受投资者情绪影响的“错误”定价, 才有机会享受中国创新药企黄金时代的红利。这篇文章将在不考虑管线与行业细分领域的前提下, 单纯从市值角度分析港股的生物医药投资。

市值路径: 小盘 (small-cap) → 中盘 (mid-cap) → 大盘 (large-cap)

成长路径: 生物科技 (Biotech) → 生物制药 (Biopharma) → 医药巨头 (Big Pharma)

Biotech VS Biopharma VS Big Pharma

-> Biopharma研发生产商业化一体化, 而Biotech以研发为主

-> Biopharma研发由市场临床需求主导,而Biotech研发由科学驱动

-> 250-300亿美元通常是Biopharma和Biotech的市值界限, 而500亿美元算是Big Pharma 跨国巨头的门槛

-> 2020年的M&A并购交易可以看出Big Pharma对Biotech的高溢价收购: 阿斯利康390亿美元收购Alexion, 吉利德210亿美元收购Immunomedics......

【市值分析】以下重点分析港美股中的Biotech和Biopharma的市值 (1 USD = 7.77 HKD)

生物科技 Biotech

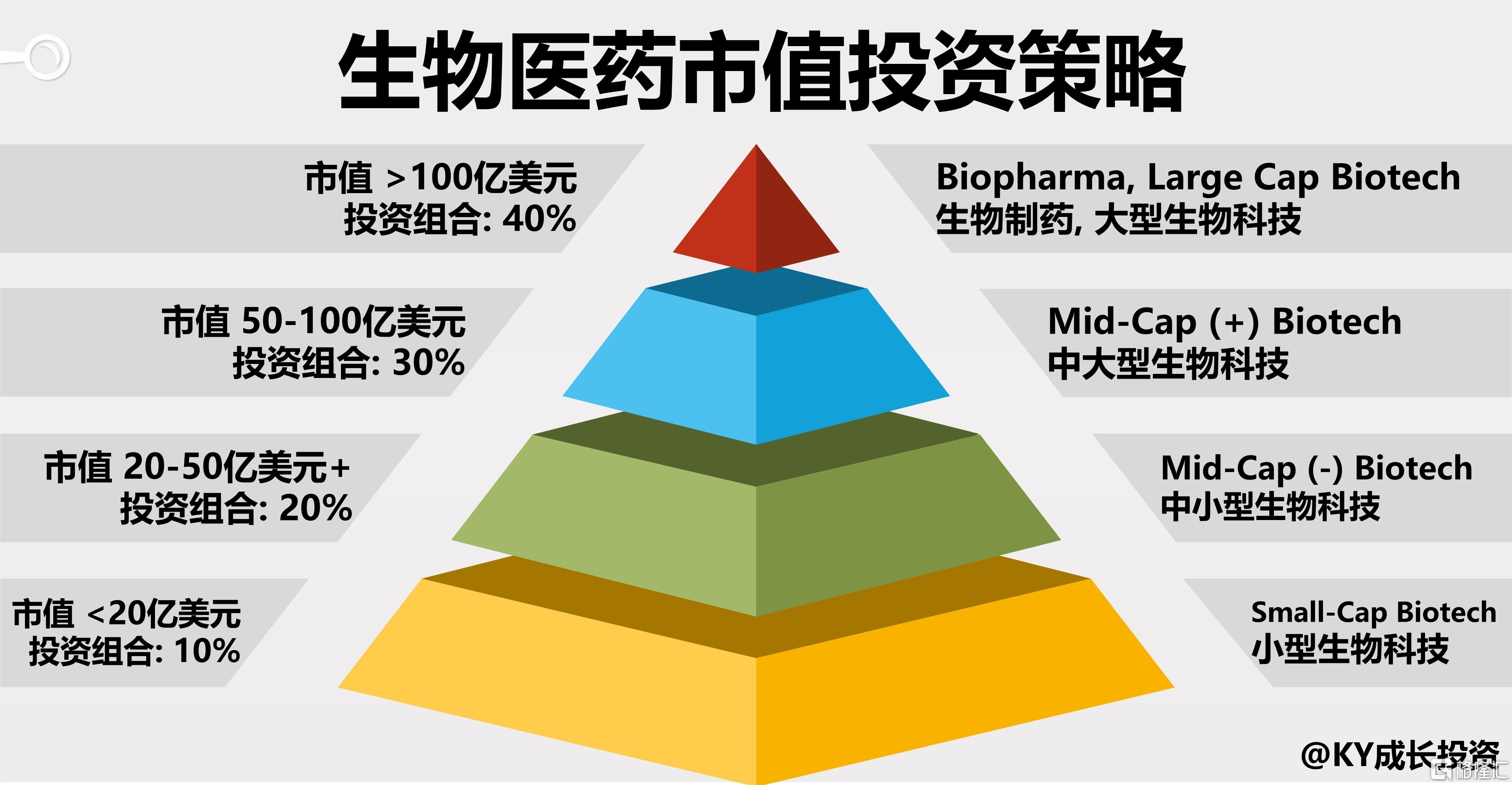

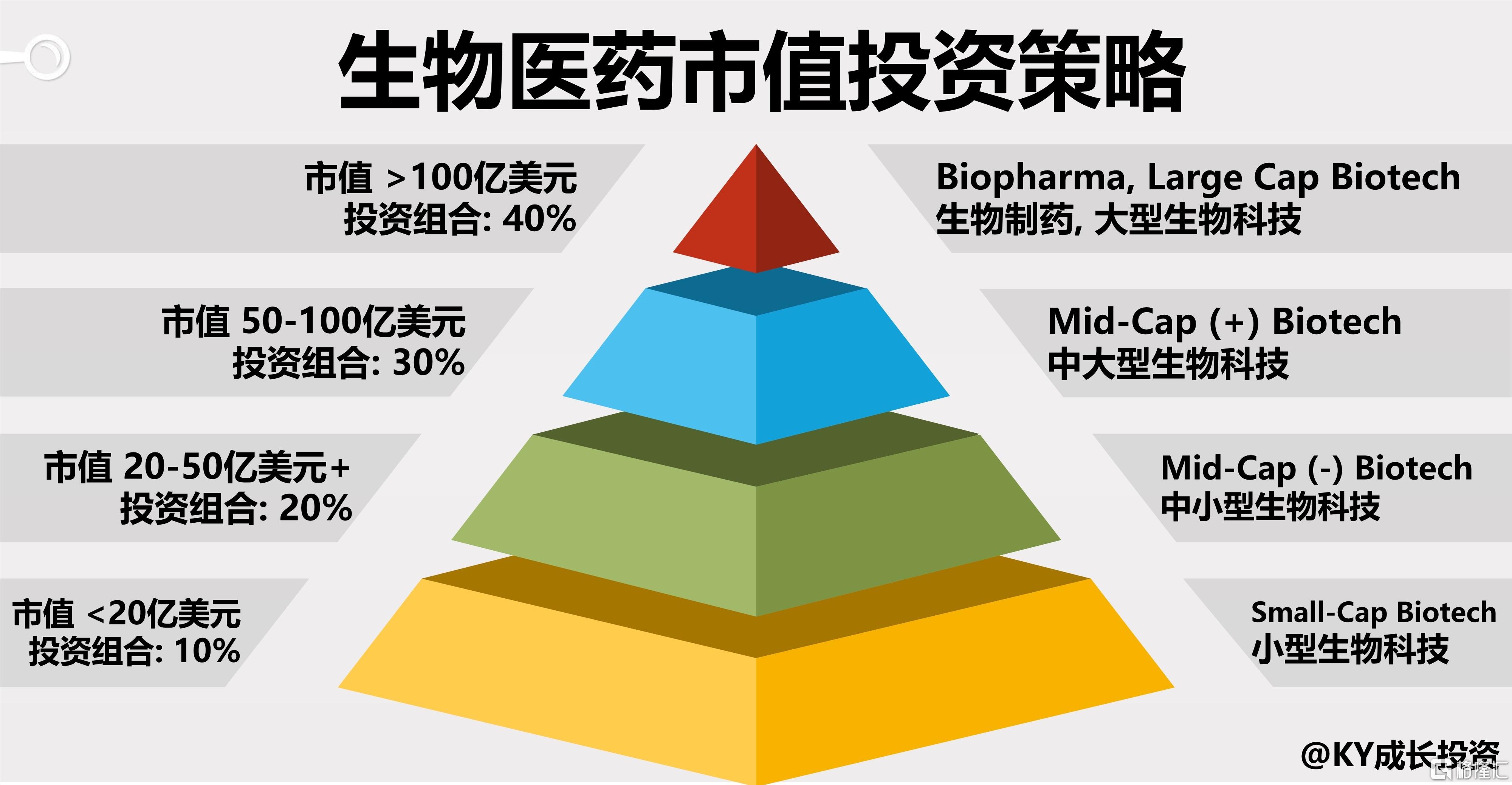

小市值 Small-Cap: <20亿美元或155亿港元:

Small-cap包含了大多数管线处于研发初期的Biotech初创药企, ASCO/AACR年会数据往往令股价大幅波动。ASCO临床数据抢先看KN046双抗NSCLC数据的潜在利好让康宁杰瑞股价在几天内从small-cap变成mid-cap, 同样的还有亚盛医药的Bcl-2, 德琪医药的XPO1, 亘喜生物和传奇生物的CAR-T。

【投资策略】风险指数: ★★★★★ 潜在收益: ★→★★★★★ 投资组合比例: 10%

即便是经验再丰富的医药投资人都有可能在small-cap中栽跟头。高风险高收益, 但惨淡的流动性时常导致本金损失。关注数据发布期前后的短炒与股价波动, 没有做足基本面功课不要盲目买入, 小仓位买入后也要有一颗承受长期低交易量和短期剧烈波动的大心脏。

中市值 Mid-Cap: 20亿-100亿美元 (或155亿-780亿港元):

Mid-Cap是值得重点布局的市值区间, 具体又而已以50亿美元为界限分为中小市值和中大市值。众多优秀的Large-Cap都曾经历过mid-cap的发展阶段。从众多中等市值药企中筛选出明日之星是获得超额收益的重要能力, 也是作为专业医药投资人的重要衡量标准。

Mid-Cap (-) 中小市值 20亿-50亿美元 (或155亿-390亿港元):

中小市值通常有至少一款已上市或待上市的药物。诺辉健康的常卫清, 云顶新耀的Trop-2, 开拓药业的普克鲁胺, 欧康维视的OT-101, 沛嘉医疗的TAVR, 药明巨诺的relma-cel。

【投资策略】风险指数: ★★★★ 潜在收益: ★★★→★★★★★ 投资组合比例: 20%

管线主要靠单一药物支撑是中小市值的普遍短板。但随着其他管线临床进展的推进, 中小市值有望迈入50亿美元变成管线丰富的中大市值Biotech。此阶段风险比small-cap少了, 关注药企出海能力, 持续的BD和商业化能力。任何license-in(-out)交易都有可能成为改变股价的重要催化剂。

Mid-Cap (+) 中大市值 50亿-100亿美元/390亿-780亿港元

中大市值是拥有多管线的细分赛道明星, 至少拥有两款以上的重磅产品。First-in-class, Best-in-class是这些药企的目标。为了成为市占率龙头, 大多数中大市值药企都已布局全球化战略, 并在多个国家申请临床试验和商业化。向Large-cap看齐开启多地上市也是中大市值药企的重要特征之一, 例如准备科创板上市的诺诚健华和荣昌生物, 以及分拆美股上市金斯瑞和传奇生物。

【投资策略】风险指数: ★★★(★) 潜在收益: ★★★★★ 投资组合比例: 30%

中大市值很可能会在市场回调中跌落到中小市值区间, 分清市场的错误定价并勇敢逢低买入是最佳策略。晋升Large-Cap的道路从来不会一帆风顺, 坐稳拿住才能防止被震跑。近期市场回调后买入33亿美元的天境生物, 35亿美元的金斯瑞, 以及40亿美元的心通医疗, 在短短几周内便获得30%+以上的收益。对于管线丰富和科研团队强大的Mid-Cap明星股, 晋升Large-Cap是必然, 而等待也是一种美好。

大市值 Large-Cap: >100亿美元或780亿港元:

这些Large-Cap曾经也都是Mid-Cap甚至Small-Cap, 也都憧憬成为Biopharma。回顾这些大市值的发展道路将能给中等市值区间提供更多宝贵的经验和启示。与Big Pharma医药巨头合作是这些大市值Biotech的必备属性。百济神州与Amgen, 信达生物与礼来, 君实与阿斯利康, 再鼎医药与再生元, Big Pharma早已盯上了这些优秀的Biotech的核心管线。仍然处于中大市值区间的康方生物也早已和默沙东合作, 处于中小市值的天境生物与艾伯维的合作是不是预示着什么?

百济神州是市值已经是Biopharma的Biotech, 发展路径跟对其入股的Amgen极其相似。百济神州的全球化战略也是其他大市值Biotech的模仿路径, 因为只有这样才能晋升Biopharma。美股疫苗相关的Moderna和BioNTech都已经500亿美元, 逼近Big Pharma的门槛。这可能也是百济神州未来的市值发展目标吧。

【投资策略】风险指数: ★★★ 潜在收益: ★★★★→★★★★★ 投资组合比例: 40%

Large-Cap比Small-Cap和Mid-Cap更稳健, 同时比Big Pharma收益更可观。大市值发展成为Biopharma也并非遥不可及, 更清晰的战略与更成熟的商业化团队为成为Biopharma做好准备。全面布局全球化的百济神州, License-in女王加持的再鼎医药, 即将出海的信达生物和君实生物, 以及国产创新疫苗之王的康希诺, 都有机会突破200亿美元市值大关。

【生物医药市值投资策略】

生物医药板块类似于金字塔, 以小市值Biotech居多, 而能成功晋升大市值Biotech和Biopharma的药企则屈指可数。最佳的投资策略应该是倒金字塔形, 也就是多布局数量少的大市值个股, 同时小仓位分散布局数量众多的小市值个股。

投资组合 = 10% 小市值 + 20% 中小市值 + 30% 中大市值 + 40%大市值

以上分析只涵盖大部分创新药和少部分创新医疗器械, 还不包括CRO/CDMO, 医疗服务, 专科医院和器械综合巨头。类似分析也同样可以套用于这些细分领域。比如历史高点位于700亿美元的药明生物, 150亿美元的微创医疗, 80亿美元的锦欣生殖, 以及刚刚创新高突破200亿美元的康龙化成, 突破60亿美元的海吉亚医疗......

生物医药从来不缺少机会

NBA最伟大的三分射手斯蒂芬·库里本赛季三分命中率是42.1%, 这让人立刻联想到投资领域中的神奇数字, 42%。资产翻倍需要选中2只回报率42%的股票 (1.42^2=2.02), 或3只回报率26%的股票 (1.26^3=2)。所以当我们错过一只突然暴涨20%+的Biotech的时候, 不要灰心失落, 因为总会有下一个。错过了开拓药业, 还有康宁杰瑞。错过了诺诚健华, 还有金斯瑞。

我们需要做的是细心挖掘数据并倾听市场的声音, 市值可能就是市场透露出的其中一个暗号。生物医药板块从来不缺少机会。就像Baillie Gifford所说, 2017年开启了全球生物医药和医疗保健的新时代。而中国Biotech仍处在爆发的前夜, 所以抓住这难得的机遇吧!

@格隆 @格隆汇精选