下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年整个医药行业也发生了深刻的变革,传统医药技术发展的同时,前沿的医疗技术也飞速发展。细胞免疫疗法在整个行业滚滚向前的洪流之下,逐渐崭露头角,备受市场关注,永泰生物、传奇生物、药明巨诺等多家细胞免疫公司相继登陆资本市场。

尤其在最近,细胞免疫疗法整个赛道呈起飞之势,其中仅港股市场来看,永泰生物自2021开年以来以来最高上涨了68.46%,药明巨诺最高上涨了100.37%。但随着美国10年期国债收益率持续提升以及香港计划提高股票印花税至0.13%,港股市场行情整体走弱,细胞免疫治疗公司的股价也受影响下调,但处于该赛道的永泰生物却表现出了超强的抗跌韧性。

那么,此时会是永泰生物短期内的最好的买入点吗?

多项产品进入收获期,EAL®中期数据值得期待

永泰生物是中国领先的细胞免疫治疗领域的18A生物制药企业,公司共有十余种在研产品,覆盖的适应症不仅有传统细胞治疗作用的血液瘤领域,还有其他同业难以攻克的以肝癌、胃癌等为代表的实体瘤领域。

公司在近一年内取得了诸多成果,2021年2月,公司公告了CAR-T细胞产品系列中的第一个在研产品CAR-T-19,举行临床一期启动会。并且,根据与会机构及专家讨论确定,永泰生物CAR-T-19一期临床试验,预计于2021年5月启动病例入组工作,2022年第一季度入组完成全部计划的病例,2022年年内出具统计分析及总结报告。

除此之外,永泰生物的重点产品EAL®也在胃癌适应症及肝癌适应症两大领域也取得了突破性进展。EAL®胃癌的药学研究已经完成,药效学研究顺利进行中,预计2021年年内提交临床试验申请。

更为重磅的是EAL®肝癌适应症已经完成了临床试验方案中规定的272例病例入组工作,临床试验进展顺利。根据目前临床试验的进展推测,永泰生物最早将在今年第二季度进行中期数据分析,并进入药品上市研讨阶段。

我们来看看这意味着什么?

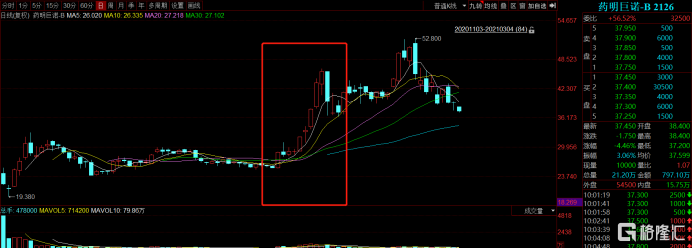

从同类型产品临床数据来看,相比其他癌症治疗技术路径,细胞疗法表现出了独有的优势。传奇生物在ASCO上发布了细胞治疗产品LCAR-B38M/JNJ-4528的临床数据,其客观缓解率达到100%。药明巨诺Ⅱ期临床结果在58例可评估疗效的患者中,最佳总缓解率为75.9%,完全缓解率(CR)为51.7%,6个月DOR、PFS和OS分别为60.0%、54.2%和90.8%,均表现优异,数据发布后股价均出现大幅上涨,港股市场的药明巨诺数据发布后7个交易日内上涨了64.42%。

图表一:药明巨诺股价图

数据来源:同花顺,格隆汇整理

而永泰生物的EAL®在2006年至2016年间,收集了数十家医院超过4000名患者(包括逾500名肝癌患者)的应用数据,总计回输超过20,000次。十年磨一剑的EAL®,针对肝癌适应症的中期数据,也存在突破细胞治疗行业预期的可能性。

并且,目前市面肝癌的药物治疗方案极其稀缺,从临床数据上来看,普遍又存在治疗效果差,副作用大等明显弊端。然而,效果优秀的细胞治疗方法又多针对血液瘤,针对实体瘤的在研产品寥寥无几。因此,能够治疗实体瘤的EAL®获批上市后,有望造福大量的肝癌患者,同时也具备极高的商业化价值。

这也进一步解释了资本市场对于永泰生物的预期和认可度在随着商业化临近的逐渐强化,并反映在近期的股价表现上。

全国多地布局,同步推进商业化进程

伴随公司创新研发成果地不断深化,多款产品即将进入收获期,永泰生物的商业化布局蓝图亦逐渐清晰。公司首先从华北、华东、华南以及西南地区进行全国布局,从全产业链出发进一步完善自身的商业化能力。

从供给端来看,细胞免疫疗法由于需要制备患者自身的细胞,所以商业化过程中对产能和覆盖范围要求极高。因此,2020年4月永泰生物取得了北京经济技术开发区N5M4地块工业项目国有建设用地使用权,并同步启动了北京细胞制备中心的设计工作,预计将于2021年4月前开工建设。永泰生物的北京细胞制备中心计划投资人民币12亿元,建成后将达到年产20余万批次细胞的产能,覆盖国内华北和东北市场。

永泰生物还计划在华东地区分三期总投资人民币30亿元(单位下同)建设细胞制备产业园,建成后公司将成为国内首家满足GMP要求的免疫细胞生产制备产业基地。该项目共分三期建设,其中一期总投资金额为10亿元,永泰生物承诺在一期项目获得土地权属证明后24个月内建成。

这将成为永泰生物实现商业化之后的重要竞争壁垒,有利于快速打开渠道,提升产品渗透率。

而华东地区,永泰生物为了推进EAL®商业化进程,2021年2月24日与浙江省绍兴市滨海新区(以下简称“滨海新区”)管委会签订合作框架协议,拟在滨海新区为华东地区设立EAL®研发与生产中心,并且计划与中国高校及科研机构联合成立院士工作站及并与当地政府成立专项产业基金,目标投资包括于细胞免疫治疗的上下游产业链,实现产业链多维度拓展。

华南地区和西南地区,永泰生物则在积极推进在广东省深圳市和四川省成都市的商业化事宜,目前进展顺利。预计最早将于2021年第二季度落地启动。全国的同步布局有望使永泰生物未来的商业进程实现指数型增长。

小结

细胞疗法作为现阶段最具前景的前沿医疗技术之一,在永泰生物地不断深耕之下,即将迎来商业化的阶段。公司作为细胞免疫第一股,EAL®精准定位存在巨大市场需求的胃癌适应症,中期数据非常值得期待,具有很强的领跑优势。

随着公司在华北地区、华东地区、华南地区和华西地区同步布局的深化,永泰生物的商业化进程可能会给投资者带来意想不到的惊喜。同时,公司后续核心产品也将陆续进入收获期,这也意味着永泰生物细胞免疫疗法的千亿大幕即将开启,后市可期。