下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股周三大跌千点后,昨日急速反弹403点,收报30121点。”小股灾”肇因虽说是源于于财政预算案拟上调股票印花税,但实际上本来无大事、庸人自扰之,最大原因还是期指结算杀好仓,”风眼股”港交所(00388.HK)连续第二日受压,收跌1.8%,报500港元,值不值得低吸,倒是颇引人遐想。

印花税赶跑了投资者?

根据预算案内容,特区政财政司司长陈茂波宣布将股票印花税由现时0.1%上调至0.13%,加幅计高达三成。港交所属独市经营的业务,投资者除非不参与港股投资,否则基本是刀俎肉上,没有其他选项。而股票印花税上调亦对港交所没有直接影响,最大的关键是”投资者会否因交易成本上升而对港股失去兴趣,蝉过别枝,令港交所收入大减”。

从下图来看,目前美国毋须缴付印花税,而港股印花税上调后,有券商推测,计及0.25%佣金开支,将会令投资者整体交易成本上升约8%。打个比方,腾讯控股(00700.HK)昨收报691.5港元,每手100股即68100港元,撇除佣金等其他因素,本来的印花税成本是69.15港元,上调后即增至89.9元。这对于频繁的程序交易来说,无可避免会打击投资情绪,甚至有机会转投较低成本的美股。

香港 0.13%(买卖双方支付) A股 0.1%(卖方支付) 美国 没有 英国 0.5%(买方支付) 新加坡 0.2%(买方支付)

然而,人性是很现实的,成本归成本,只要能赚回来就不是问题了。譬如说你做小老板的,来货贵了是很不爽,可是天天还是卖清光、赚个盆满钵满,那你这生意还做是不做?

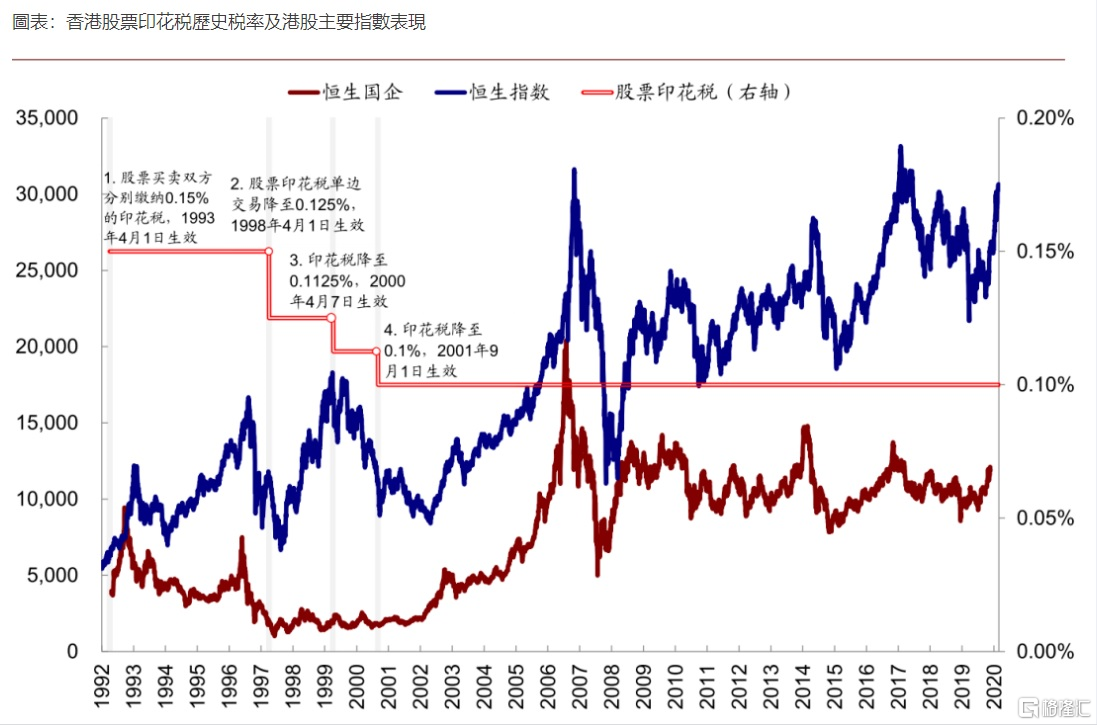

参考中金报告,从下图可见,自1993年以来曾四度下调股票印花税,其后恒指走势几乎都是先跌后触底回升,其中最夸张的是1998年调整后四个月、恒指下探44%后才触底,不过该次暴跌股灾源于金融风暴,非关印花税的事。

再参考2007年5月30日A股印花税率从1%提高至3%,虽然成本明显上升,但却不足以改变市场方向,上证还是从不足4000点飙到6000点以上去。观乎昨日港股表现已彷佛事过境迁,似乎利淡因素并未带来太大的影响。

市盈率高处未算高

回看港交所业绩,截至去年底止全年业绩,股东应占溢利115.05亿港元,按年增长22.5%,连续3年创新高。每股基本盈利9.11港元。期内,收入及其他收益191.9亿元,增长17.65%,创新高,主要受惠平均每日成交金额达1295亿港元新高,按年增加49%,带动主要业务收入上升24%,以及沪深港通收入及其他收益达19.26亿元新高,按年上升91%。港交所派发第二次中期股息4.46元,按年增加49%,连同中期息,全年派息8.17元,按年增长22%。

整体而言港交所估值是偏高,但基本质素还是相当不俗的。港交所与大市走势息息相关,现时港股市盈率不便宜但也不算贵,至于港交所呢?回顾过去历史,该股市盈率达到60倍水平才会见顶,现价55倍,而且其规模效应、独市模式、港股成交与国际影响力都已不可同日而语。

因此,笔者认为,趁着调整是低吸良机,目标是600港元以上。