下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春 董琦

来源:宏观长春

导读

经济复苏已走向需求自主修复的新阶段。消费、出口将接力投资继续助推经济向上。在内外共振之中,可选消费将成为复苏逻辑中的璀璨明珠,重点关注奢侈品(化妆品、纺服等)、地产后周期(家具、家电)、服务消费(旅游、酒店、航空)三个链条。

摘要

经济复苏的逻辑在经历了复工复产拉动、政策支撑的投资发力后,当前正步入第三阶段,内外共振、动能切换是核心特征。动能切换的原因来自三个方面:

1)投资边际上行动力有限,服务业和消费的显著改善是经济增长回归潜在增速的关键一环。

2)疫情管制措施不断减弱,促进线下消费行为的常态化。

3)居民与企业收入回升,将引发需求内生修复和消费信心的改善。与此同时,海外供给替代逻辑和消费需求修复共振,也将带动国内相关消费行业的景气度上行。

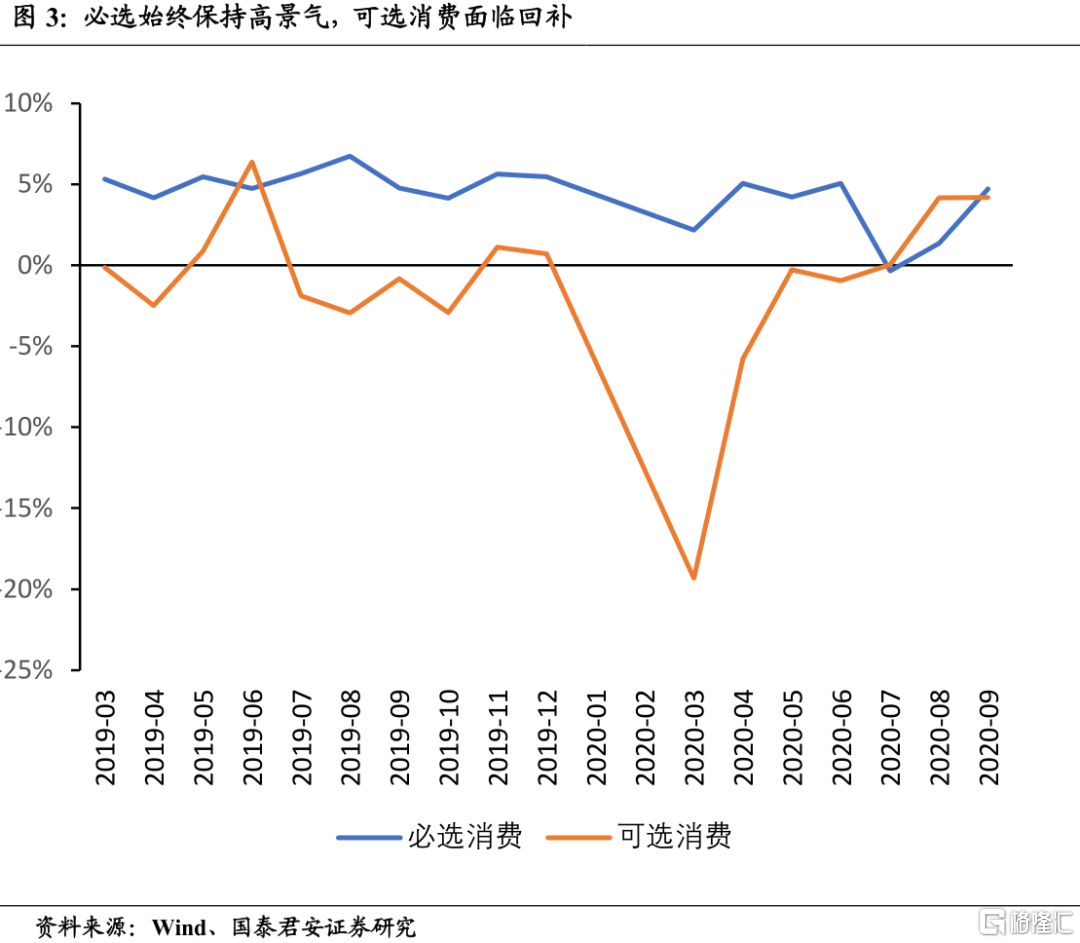

后续消费修复进程中,我们认为可选消费将成为复苏逻辑新阶段的璀璨明珠:

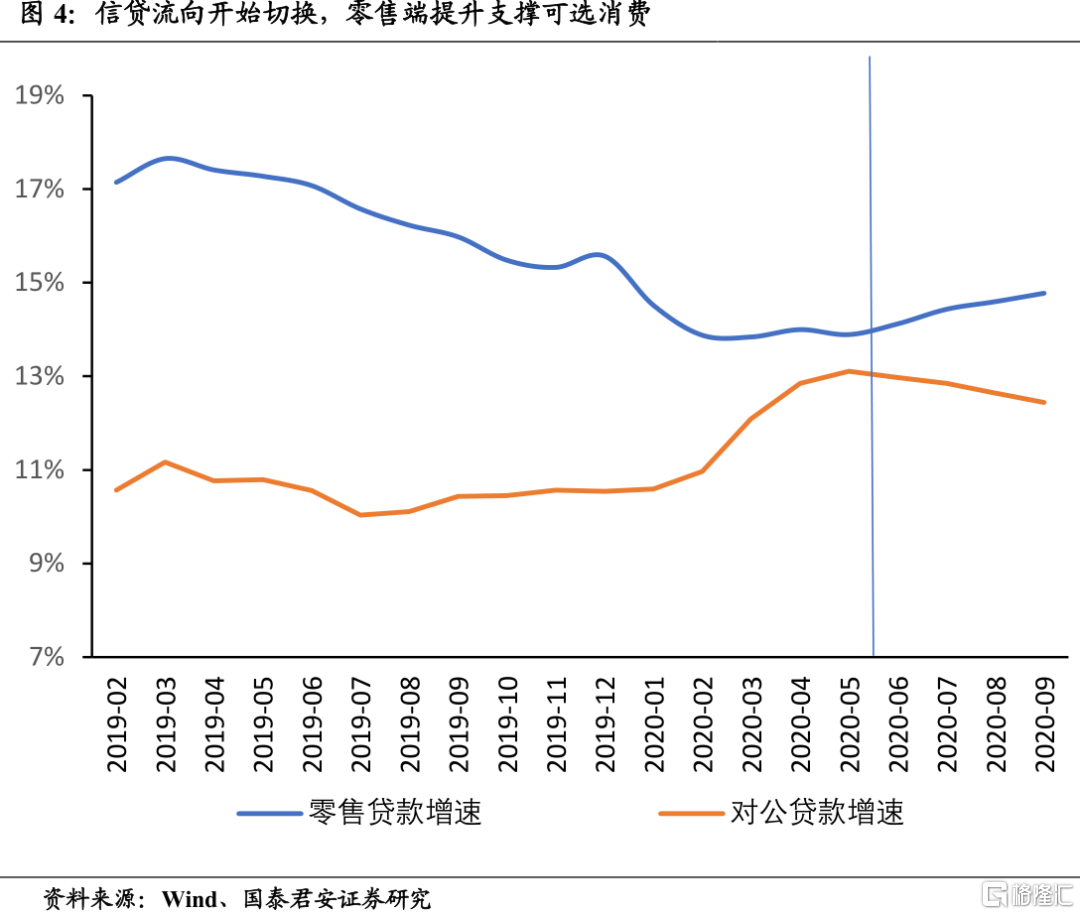

1)修复空间角度,必选消费未来上行空间已经有限,可选消费仍大有可为。后续在节假日经济支撑以及餐饮消费改善中,我们认为必选消费将维持当前高景气度。但可选消费依然处在回补进程中,叠加银行信贷结构向零售端切换,动能持续上行,同比增速大概率将超越疫情前水平。

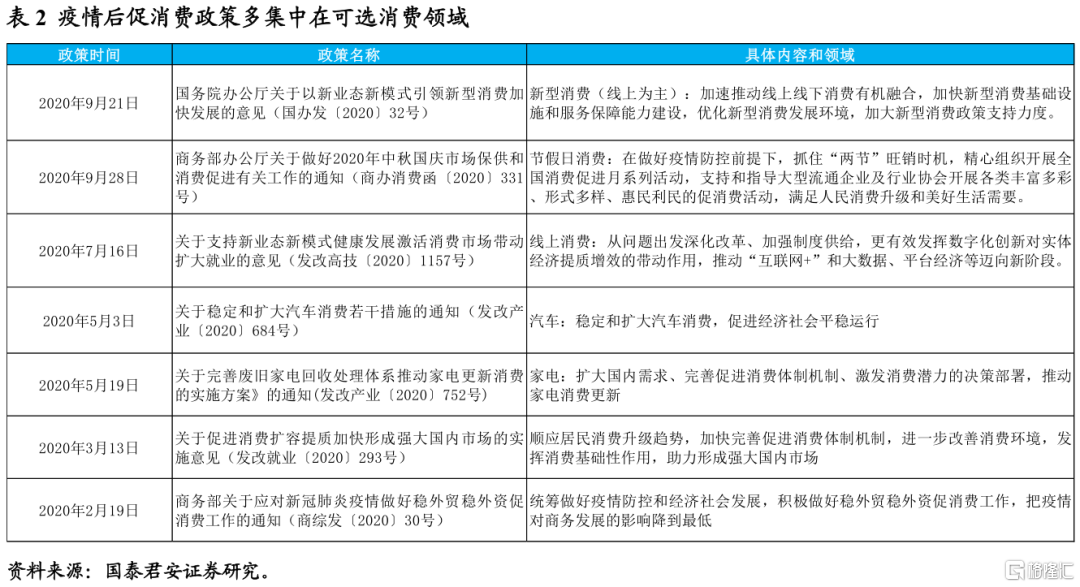

2)政策角度,回顾年内中央与地方出台的多项促消费政策,利好相对集中在可选消费领域。当前政策发力点是线上消费、服务消费以及家电、汽车等领域,上述领域的政策惯性仍在。

3)从收入分配格局来看,疫情冲击对可选消费影响相对有限,收入分配不均的加剧将带动高端消费上行。

对于可选消费细分领域,我们看好三个链条的景气度上行:

1)收入分配不均加剧,对奢侈品消费的改善(化妆品、服装、手表、箱包等)。

2)海外需求修复以及国内地产竣工端韧性,对于家具、家电的拉动。

3)疫情走弱,疫情管制措施取消对餐饮、住宿、旅游、航空、文体娱乐用品消费的提升。

正文

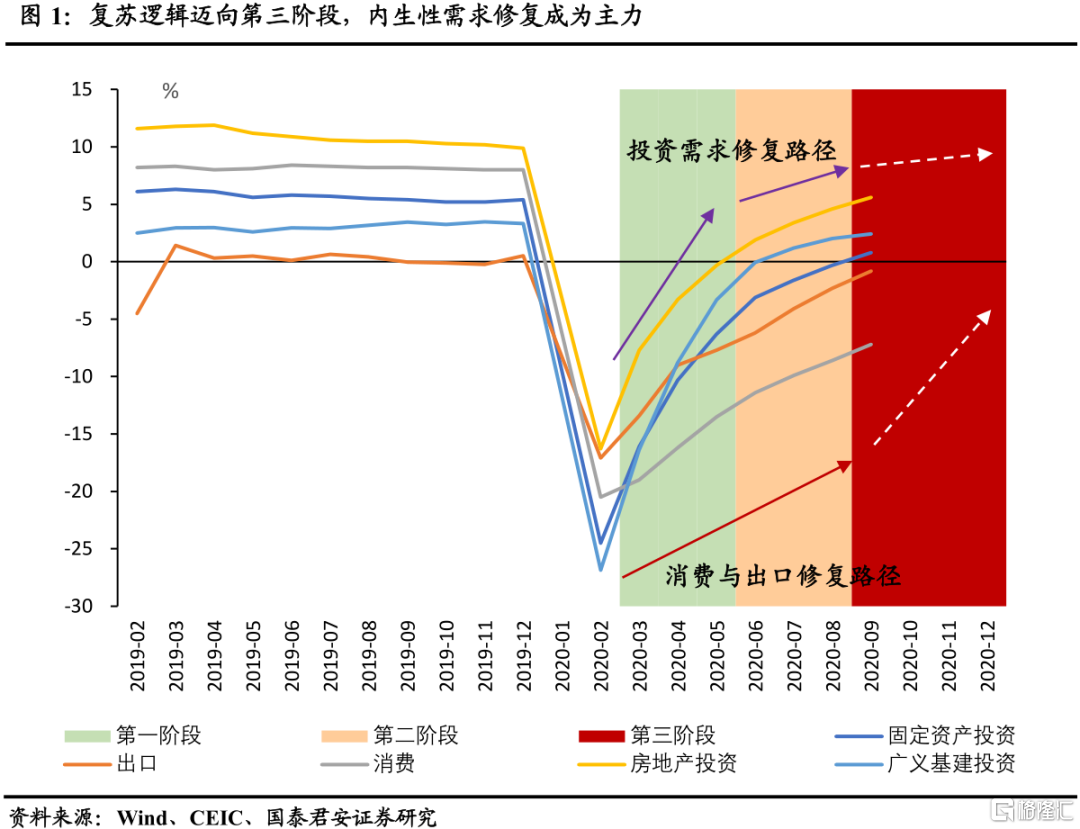

1. 复苏逻辑进入第三阶段:内外共振,动能切换

经济复苏进程过半,我们认为未来两个季度,宏观格局将迎来需求端的内外共振。经济动能持续切换,消费将成为宏观经济边际改善的主要动力。传统意义上的消费“慢变量”,将在复苏逻辑中,阶段性地转换为“快变量”。

疫情冲击以来,经济复苏逻辑整体可以划分为三个阶段,当前正处于第二阶段向第三阶段转化的过程:

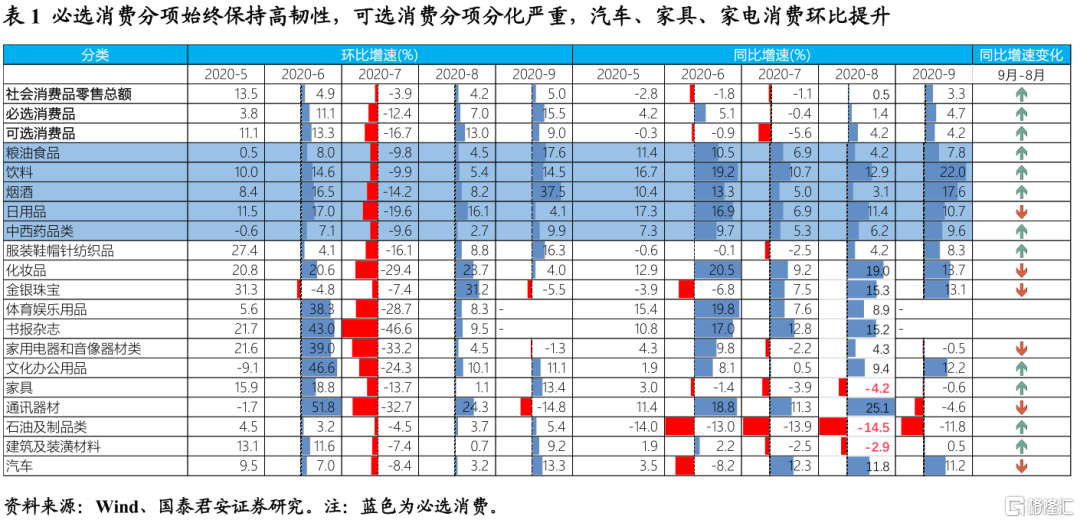

第一阶段,主要以复工复产的生产活动带动为主,同时也为后续出口的全球化份额抢占带来了支撑。由于需求反弹滞后,供给修复快于需求,使得多数行业在年初出现了大面积的累库,特别是上游的黑色以及非金属采选行业,以及中游的化学原料、纺织等行业。下游的消费品行业,以食品、饮料为代表的必选消费并未出现显著累库,但服装、家具等传统消费行业库存出现大幅提升。总体来看,第一阶段复苏逻辑,主要由生产活动主导,需求端投资表现强于消费,而消费内部必选表现强于可选。

第二阶段,以政策支撑下的投资修复为主。一方面,政策刺激带动基建投资上行,另一方面,由于地产销售的快速好转,房企开工和拿地积极性改善,施工端加速上行,地产投资大幅修复。在基建、地产投资的拉动下,叠加出口高韧性,消费弱复苏,经济增速修复环比动能在三季度末达到高点。这一过程也带来了结构性的补库,部分行业开始出现库存回补行为。主动补库主要集中在中游金属制品、化工行业和下游电气机械、通用设备等设备制造领域。消费领域,处于弱修复状态,可选消费中汽车、家具等表现开始好转,但服务消费依然疲弱。

当前,复苏逻辑正在步入第三阶段,内外共振格局下,消费、出口等内生性需求将接替投资成为主要动能。动能切换的核心原因来自三个方面:一是投资边际上行动力有限,经济进一步修复需要依赖消费显著改善。二是疫情管制措施不断减弱,将带来线下消费行为常态化。三是居民与企业收入回升引发的需求内生修复。与此同时,海外供给替代逻辑和消费需求修复,也将带动国内相关消费品行业的景气度上行。

因此,我们认为未来出口高景气状态将延续,经济复苏的边际动能将由传统投资转向消费,特别是服务业和消费的改善,将成为经济增速回归潜在增速的最后一环。

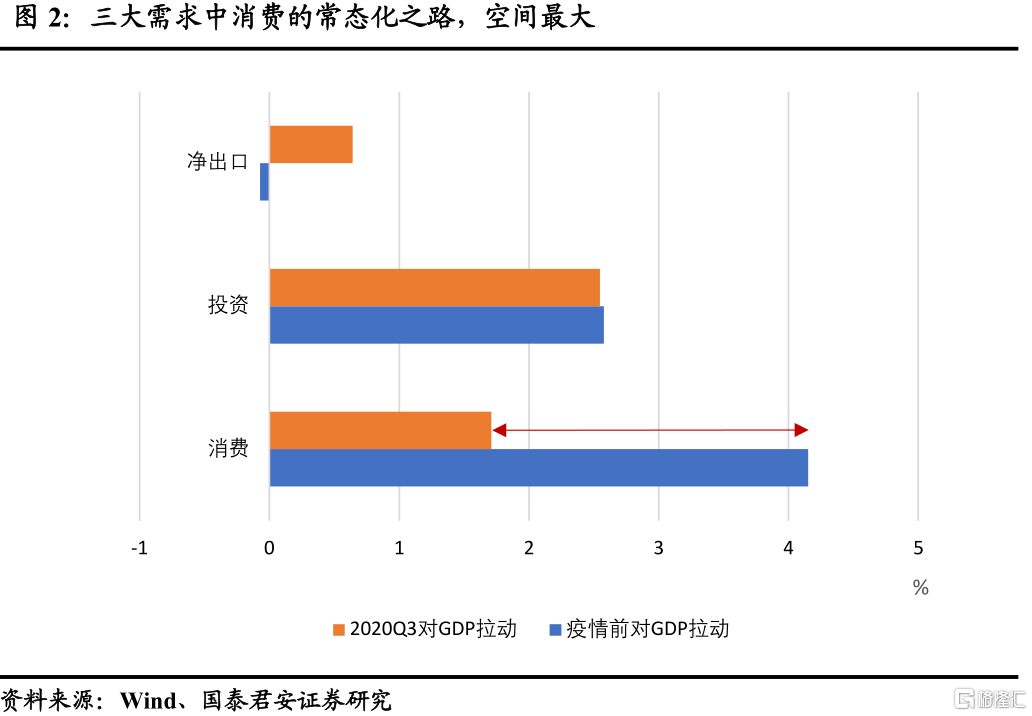

2. 可选消费将成为复苏逻辑新阶段的璀璨明珠

消费作为后续经济动能修复主力,内部结构上,我们更加看好可选消费。从修复空间、政策利好、收入分配格局多个角度来看,可选消费的短期上行动力都将强于必选消费。

修复空间角度,必选消费未来上行空间已经有限,可选消费仍大有可为。疫情冲击以来,必选消费一直保持着高景气,而可选消费出现了大幅度下滑。特别是9月、10月在一些宴席、商务消费的回补下,饮料、烟酒等社交属性必选消费品显著上行,单月增速基本已经超过近5-6年的历史水平。在年底节日支撑以及餐饮消费改善中,我们认为必选消费将保持高景气度,但后续再超预期的可能性已经不大。而对于可选消费,部分消费依然处在回补进程中,特别是以家具、家电、建筑装潢等为代表的耐用品消费。我们同步观察到银行信贷三季度开始向零售端切换,对可选消费支撑增强,因此可选项动能将继续上行,同比增速大概率超越疫情前水平。

政策角度,回顾年内中央与地方出台的多项促消费政策,利好相对集中在可选消费领域。当前政策主要发力点是线上消费、服务消费以及家电、汽车等领域,涉及分项均为可选消费,且后续政策的惯性我们认为在消费未见实质性改善之前仍然存在。我们看到从政策出台以来,各项相关领域消费已经开始出现改善。汽车销售持续3个月维持11%以上增速,家电消费和线上消费表现也相对突出,特别是三季度末,服务消费修复进入加速期,在疫情管控措施不断减弱的过程中,线下的服务消费将驶入修复快车道。

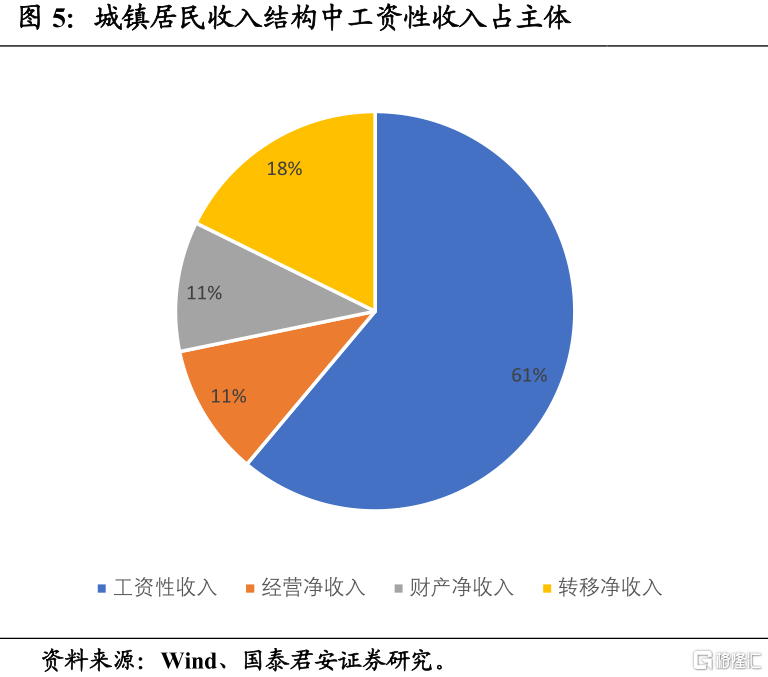

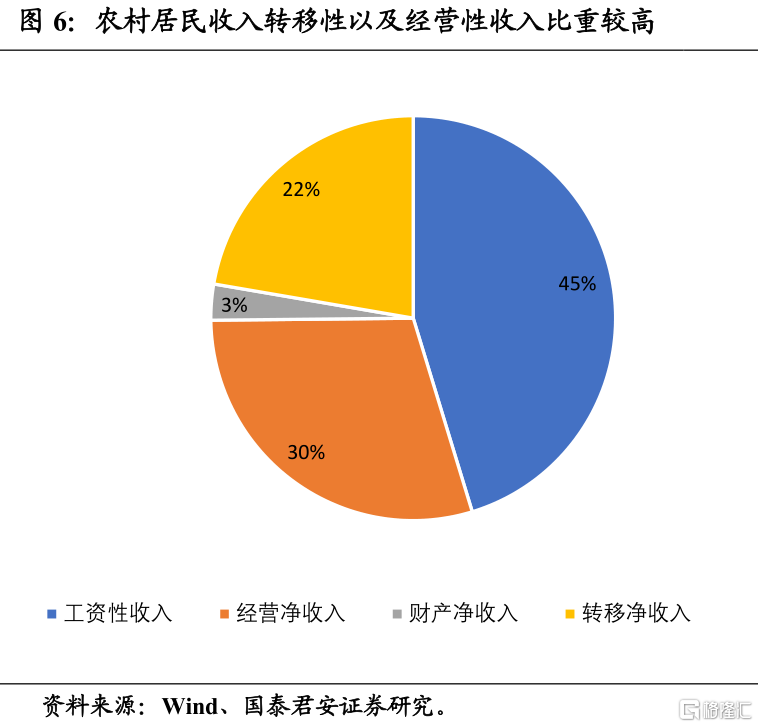

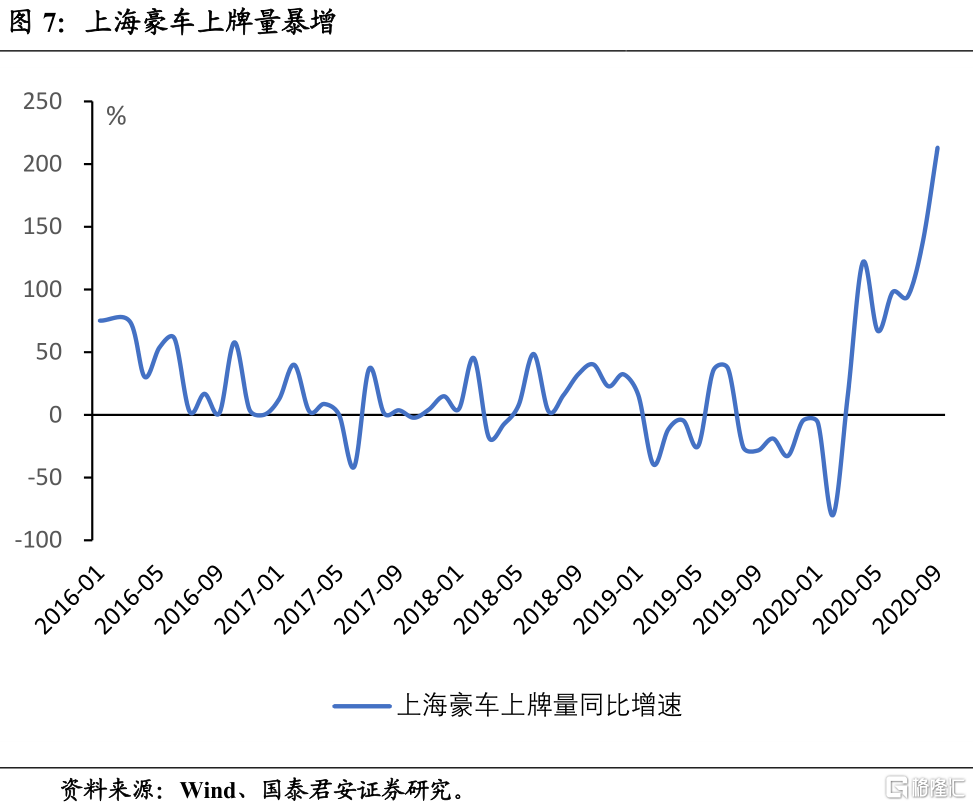

从收入分配格局来看,疫情冲击对可选消费影响相对有限,收入分配不均的加剧将带动高端消费上行。当前的居民收入结构中,农村居民工资性收入、经营净收入的占比超过七成,由于外出务工人员在服务业领域相对集中,这种收入格局意味着,疫情冲击对于农村居民的影响相对更大。而高收入群体财产性收入占比较高,疫情冲击非常有限,这也造成了年初以来,奢侈品销售高增速与普通消费疲弱并行的局面。未来节假日因素叠加疫情的回补消费,可选消费中的高品质消费,有望加速上行。

无论从修复潜在空间、疫情的冲击影响,还是政策支撑力度,在未来消费复苏的进程中,可选消费都将构成最主要的动能。

3. 重点关注可选消费回升的三条主线

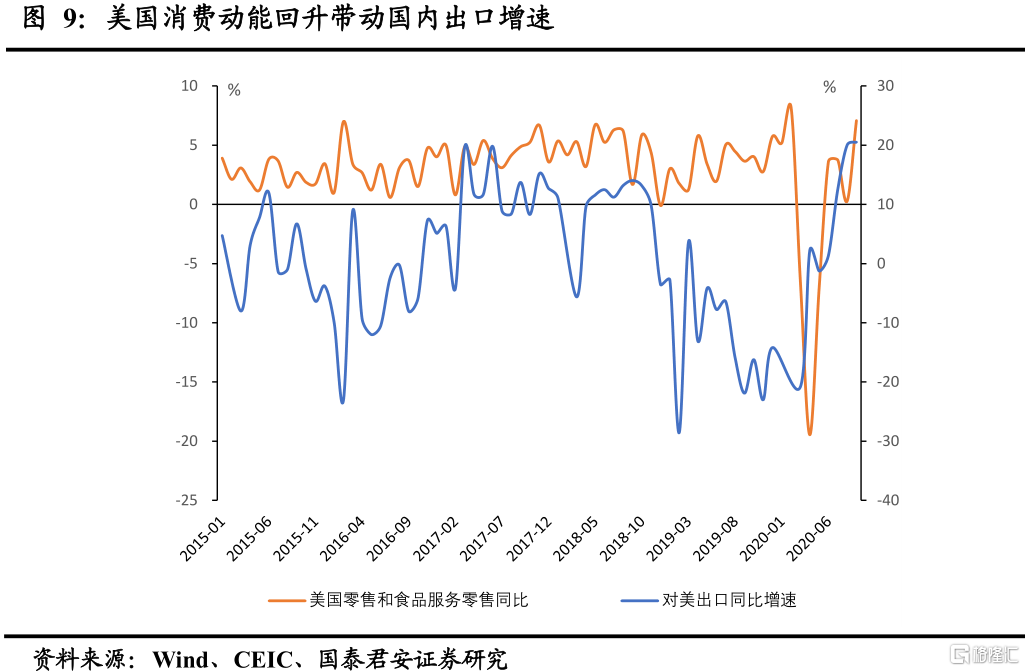

出口自7月超市场预期以来,已经持续一个季度加速回升,我们在前期报告中强调,出口将在供给替代逻辑和海外经济修复中持续维持高景气,而内部经济动能的修复也步入换挡期,对于消费,内外需求共振将成为推动可选消费的重要线索。内部需求释放将成为可选消费改善的主要动能,外部在出口的供给替代与海外消费回升中,带来额外助力。基于内外需共振的判断,我们看好未来高景气主线将集中在三个可选消费链条:

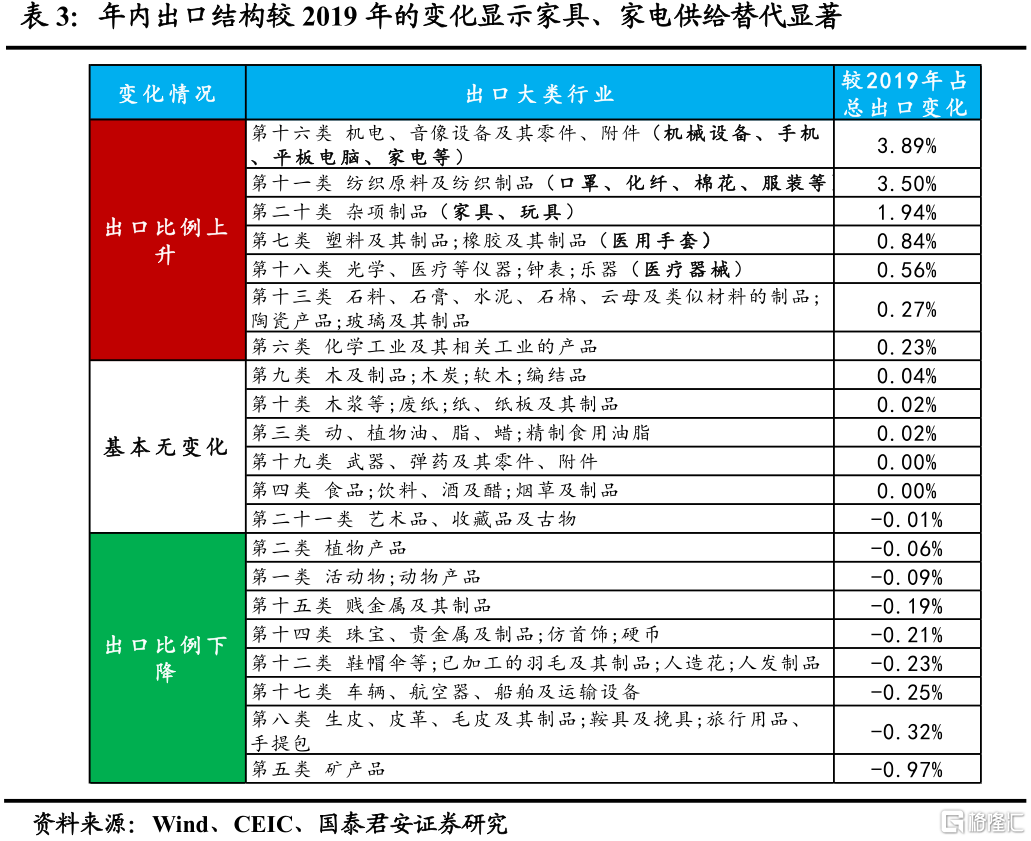

一是收入分配不均加剧,对奢侈品消费的改善(化妆品、服装、手表、箱包等)。疫情冲击后的收入分配不均加剧,以及线上渠道的进一步推广和免税政策的利好,改善了高端消费的供需匹配。我们在前期研究中发现,中高收入群体对于交通和通信、家庭设备用品及服务、教育文化娱乐等可选消费边际消费倾向更高。在中高收入群体收入快速修复,分配不均加速的背景中,细分可选消费,如消费电子、化妆品、服装等高端品牌将迎来需求驱动。同时,线上购物的推广和免税政策的升温,对于高端品牌的供给提升、渠道下潜也具有重要意义。供需格局同步改善,有望大幅提振相关领域奢侈品的销售。

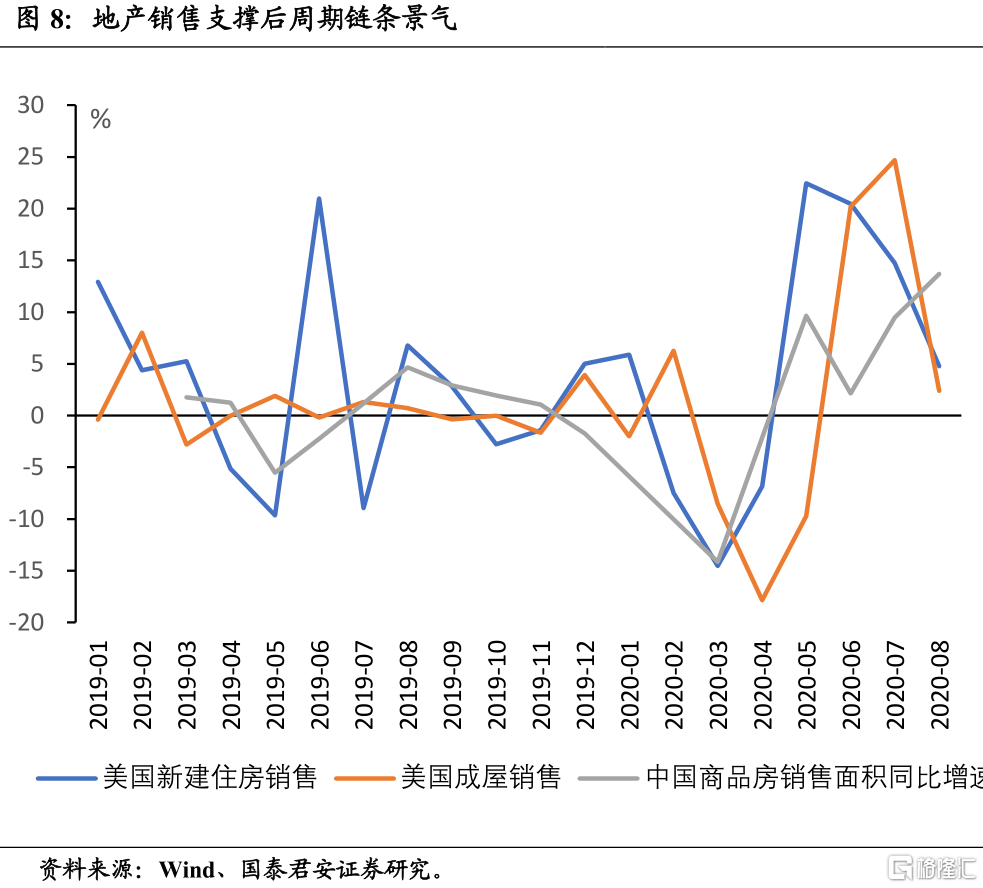

二是海外需求修复,以及国内地产竣工端韧性对家具、家电的消费拉动。海外楼市修复迅速,特别是美国市场的住房销售、新开工持续亮眼。9月建筑许可和房屋竣工量均达到2007年以来最高水平,9月独栋房屋开工急升至逾13年高位,楼市成为经济回升的主要动力之一,而地产后周期的家电、家具行业,美国库存水平却处于历史分位数低点,在海外供给能力修复较弱的背景中,中国相关出口替代逻辑将得以延续。此外,国内地产竣工端确定性提升,内部需求对于地产后周期链条也将有所支撑,特别是叠加了疫情影响后的消费回补,因此家具、家电领域的消费提升将成为一条主线。

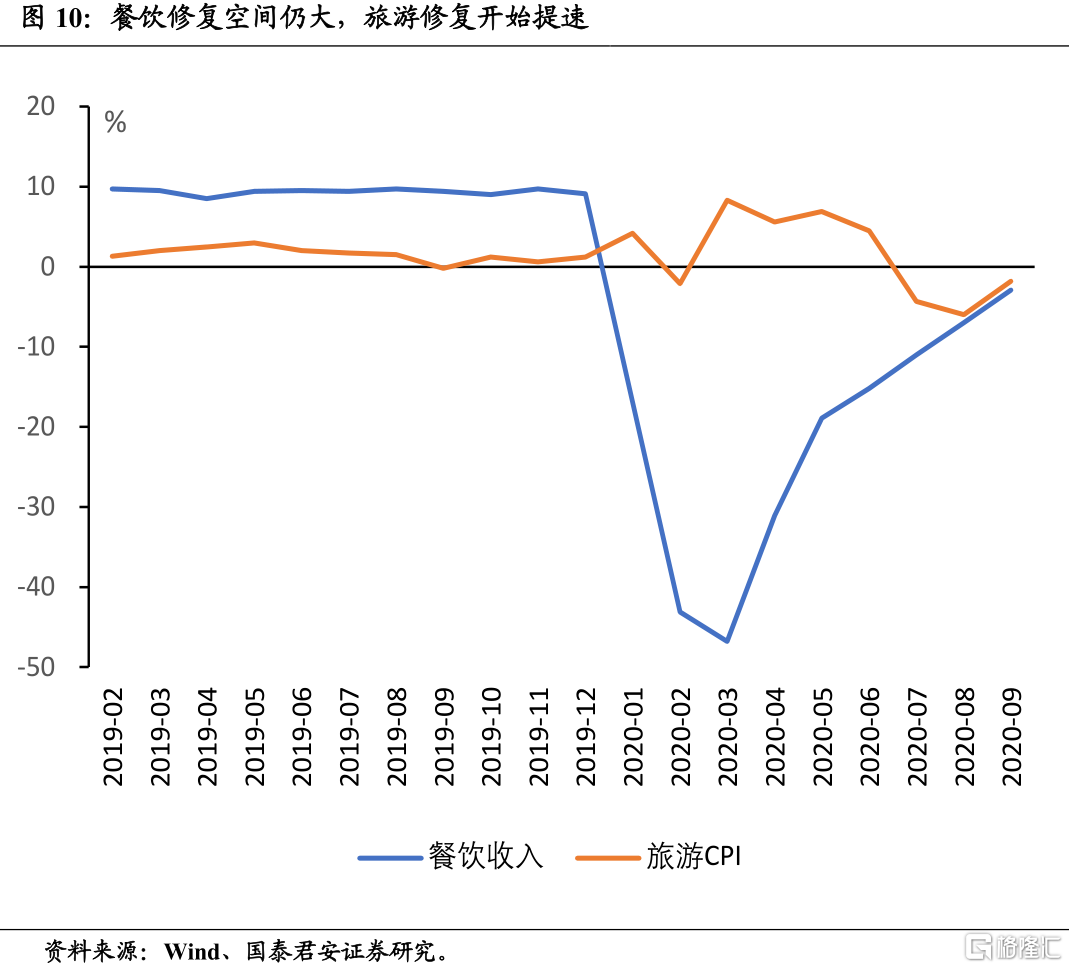

三是疫情走弱,疫情管制措施取消对餐饮、住宿、旅游、航空、文体娱乐用品消费的提升。当前整体餐饮住宿业处于加速修复期,三季度末限额以上餐饮收入同比增速回升至-2.9%,较常态时期的9%-10%仍有十几个点的上行空间。旅游行业,从价格指标来看,近月开始出现上行,反映需求步入加速提升阶段。从国庆中秋双节,文化和旅游部公布的数据来看,全国共接待国内游客6.37 亿人次,按可比口径同比恢复79%,实现国内旅游收入4665.6亿元,按可比口径同比恢复70%,整体来看旅游领域仍有20%-30%左右的修复空间。在疫苗落地临近,疫情管制措施减弱阶段,服务、旅游以及相关联的航空等行业提速回升的确定性较高。

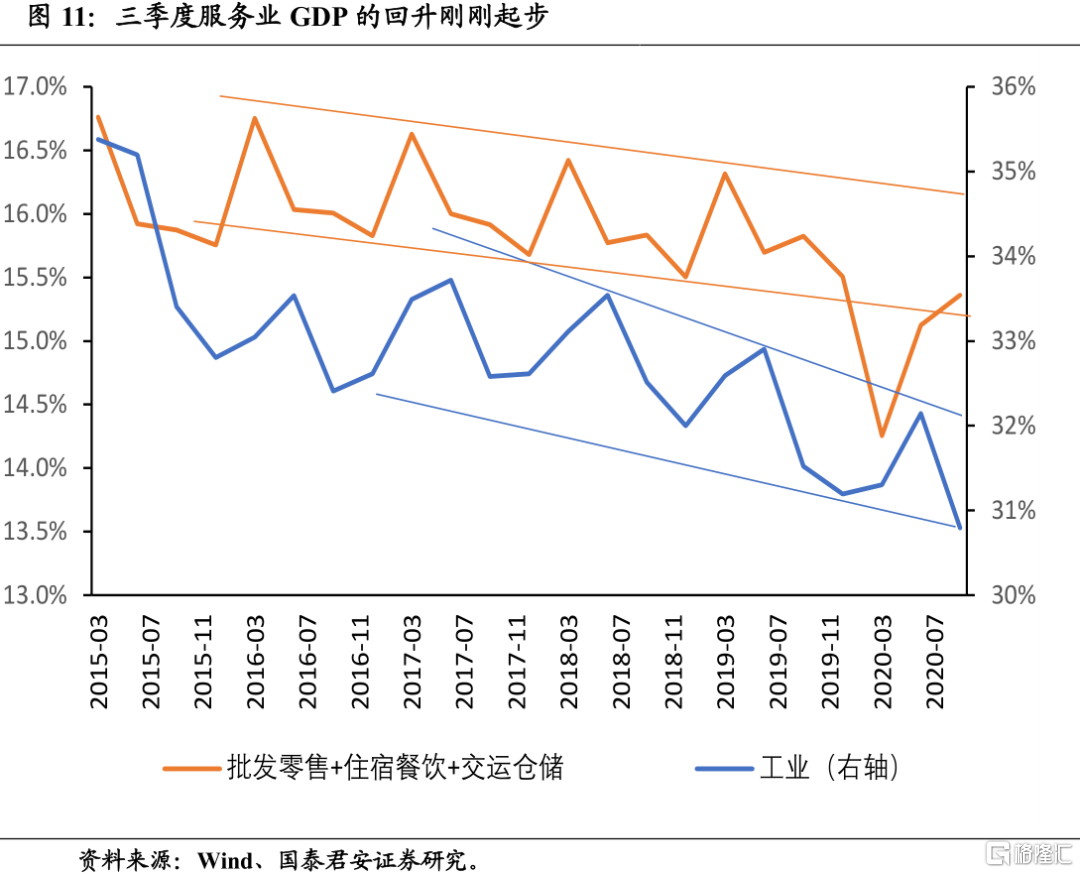

大类行业角度,当前服务行业整体与疫情前的差距最大,由于服务业以线下交易模式为主,因此服务消费的修复是疫情冲击后恢复常态化的关键一环,而修复动力在10月刚刚步入加速期。服务消费也将对实物消费从收入改善、需求外溢角度带来支撑。此外,除了普通消费者的改善之外,我们认为社会团体(企业)消费的改善也值得关注。特别是在企业营收修复后,管理费用、销售费用的上行,将带动企业端消费,社会集团消费也将成为可选消费后续的动力之一。