下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

物联网时代下,白电三巨头中的海尔智家率先开启变革,从传统家电到智慧网器、再到场景,再到生态,海尔智家早就不是一家传统的家电企业了。

发展至今,海尔不仅是全球家用电器的领导者,也是全球智慧家庭解决方案的引领者。之所以能够乘风破浪于数字经济时代和第四次工业革命的大浪中,海尔智家的秘诀并不高深,董事长在致投资者的公开信中一语道破:“没有成功的企业,只有时代的企业。”

一个屹立在行业之巅的企业必然是紧跟时代变化的企业。今年,海尔智家资本市场和业务布局上的动作明显加快了,从宣布私有化子公司海尔电器,到向港交所递交上市招股书,再到发布首个场景品牌“三翼鸟”,这背后正是海尔智家加速向物联网生态转型,以实现自我进化。

一、海尔智家私有化海尔电器,如何实现“1+1>2”?

近期,资本动作频频的海尔智家引起了投资者的广泛关注。

7月31日,海尔智家正式宣布拟私有化海尔电器,并申请以介绍上市的方式在港交所上市。9月1日,海尔智家股东大会高票通过私有化海尔电器议案;9月10日,海尔智家正式递交了本次发行H股上市申请版本资料集。若顺利上市,海尔智家将形成“A+D+H”的资本市场布局,成为首个在上海、法兰克福、香港三地同时上市的中国企业。

令人感兴趣的是,海尔智家为何要私有化海尔电器?以及海尔智家三地上市背后的意图是什么?想要搞懂这两个问题,首先要了解这两家公司的情况。

我们看海尔智家,海尔智家前称为“青岛海尔”,于1993年在上交所上市,主营业务主要包括冰箱、空调、厨电等产品制造以及海外家电产业。

再看海尔电器,海尔电器于1997年在港交所上市,主营业务主要包括洗衣机、热水器制造以及物流业务。

这意味着海尔集团下面有两个上市平台,但通过这次的资本动作,海尔的上市主体会合二为一,海尔电器私有化之后会成为海尔智家的全资子公司,而资本市场上将迎来一个经扩大的海尔智家。

这也代表着海尔的冰箱、洗衣机、空调等所有家电品类的制造和销售都会融入同一个上市主体内,这完全符合物联网时代家电家居一体化、套系化、智能化的发展趋势,有利于海尔智家全面实施物联网智慧家庭生态品牌战略,实现智慧家庭解决方案的成套引领,将品牌价值最大化。

海尔智家表示,公司将进一步优化组织管理架构、简化公司内部决策流程、提升公司运营效率,私有化有助于释放海尔智家与海尔电器的协同效应并增强竞争力,为股东争取最大回报。

除了刚刚提到的丰富智慧家庭解决方案,双方的协同效应还会体现在更多方面。例如,在优化资源配置方面,海尔智家与海尔电器在研发、采购、制造、销售等全产业链环节上将实现资源共享。借助海尔智家的海外资源优势,海尔电器的海外业务有望得到很好的拓展。

在优化业务结构方面,私有化完成后,双方在研发、采购及销售中的关联交易有望消除,减少管理工作及合规成本,从而降低销售、管理费用。数据显示,往绩记录期间,海尔电器从海尔智家采购70%的原材料、部件及成品。

不仅如此,海尔智家的财务状况也会得到提升。海尔电器账面现金充沛,将其私有化之后,海尔智家的财务费用会下降,资产负债结构得到改善。

综上可知,海尔智家私有化海尔电器,将实现“1+1>2”。在双方的协同效应下,海尔智家可以更好的推进公司从电器-网器-场景-生态的转型,为用户定制最佳的成套智慧家庭解决方案,从而获得更多的收入,而优化公司治理之后销售费用、管理费用、财务费用方面的下降又将提升公司的利润水平,全面放大公司的竞争优势。

二、物联网时代的引领者,场景品牌“三翼鸟”战略落地

1、依托全品类优势,引领智慧家庭解决方案发展

与其他家电品牌相比,海尔智家的定位与优势非常明显,特色鲜明。众所周知,中国白电的三巨头为海尔电器、格力电器、美的集团。其实,光从三巨头的名称中就可窥见它们的不同之处。

格力电器,“电器”二字反映出公司业务比较聚焦,专注于空调业务,其产品收入构成也体现了这一点,2019年公司69%的营收来自空调业务。

美的集团,“集团”二字反映出美的是集团整体上市,公司以空调业务和消费电器为主,其中2019年公司暖通空调收入占比高达43%,消费电器收入占比为39%。

反观海尔智家,“智家”二字反映出海尔已经转型,不再是一个传统的家电公司。2019年7月1日,“青岛海尔”正式更名为“海尔智家”,以更好地推进物联网智慧家庭生态品牌战略的实施。现在的海尔智家已经是智能家居和物联网领域的先行者,全球智慧家庭解决方案的引领者。

从收入结构来看,2019年海尔智家来自电冰箱、洗衣机、空调的收入占比分别为29%、22%、15%;2020年上半年,公司来自电冰箱、洗衣机、空调的收入占比分别为28%、21%、18%,可见公司的收入结构最为多元,不存在单一偏颇。

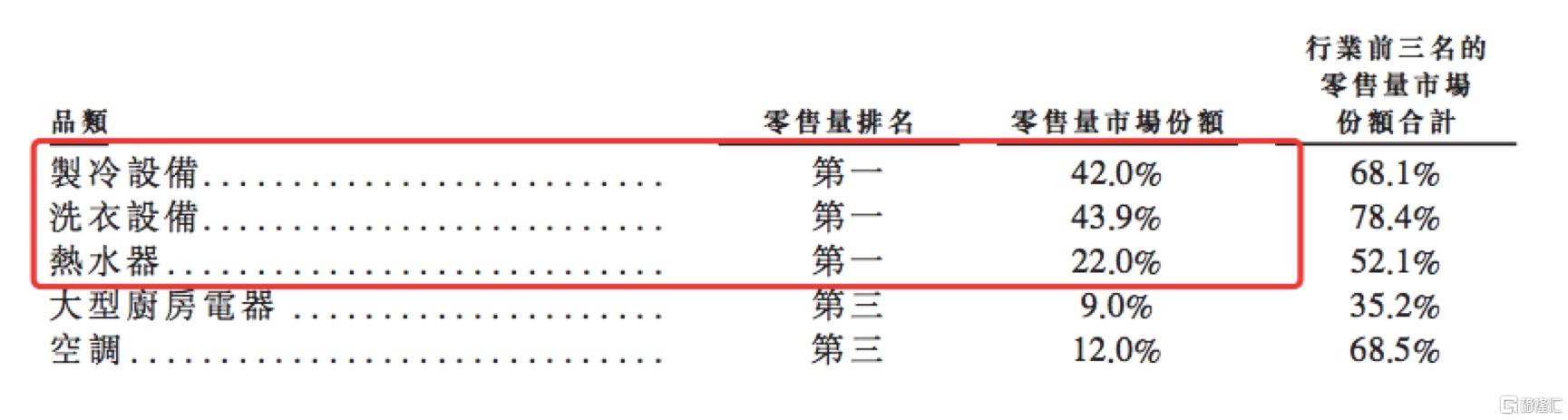

从市占率来看,在中国市场,海尔智家在每种主要产品类型上都是市场的领导者,其中制冷设备和洗衣设备在行业中具有绝对的优势,均为行业第一名,大型厨房电器和空调也占据了不小的市场份额。

依托全品类的家电产品优势,海尔智家是业内首个推出智慧家庭解决方案的家电企业。公司利用互联家电产品、海尔智家APP及体验云平台,与线下的体验中心和专卖店相结合,为用户提供不同生活场景的智慧家庭解决方案,满足用户美好生活需求。

2、高端化、全球化布局优势凸显

海尔智家均衡的收入结构得益于公司的多品牌战略,目前海尔智家已经实现了“海尔、卡萨帝、Leader、GE Appliances、Fisher&Paykel、AQUA、Candy”七大世界级品牌布局与全球化运营。根据欧睿数据,2011年至2019年,海尔智家的大家电零售量在全球家电企业中连续九年位列第一。

值得注意的是,海尔智家以卡萨帝为代表的高端化品牌布局卓有成效,现在卡萨帝已经成为中国家电高端市场的领导品牌。数据显示,2020年上半年,在零售价超过1万元的中国冰箱市场,卡萨帝线下零售量市场份额达到38%;在零售价超过1万5千元的中国空调市场,卡萨帝线下零售量市场份额达到28%;在零售价超过1万元的中国洗衣机市场,卡萨帝线下零售量更是占据68%的市场份额,稳居鳌头。

由于公司的高端化战略,海尔智家有相比同行傲人的毛利率。数据显示,2019年海尔智家、美的集团、格力电器的毛利率分别为30%、29%、28%;2020年上半年,海尔智家、美的集团、格力电器的毛利率分别为28%、26%、21%,海尔智家拥有更高的毛利率以及在疫情之下拥有更好的业绩韧性。

另外,GE Appliances也是海尔智家成功打造的一个代表性品牌。自2016年收购GE Appliances完成以来,海尔支持GE Appliances优化了供应链,丰富了产品矩阵,增强了品牌势能,提升了运营效率。2015年到2019年,GE Appliances实现收入复合增速10.3%,净利润复合增速10.7%。按零售量计算,GE Appliances在北美市场份额更实现了从2017年的15.7%到2019年的17.4%的提升,并在2019年成为北美市场销量第一的家电品牌。

得益于公司的全球化发展战略,海尔智家来自海内外的收入结构也是最为均衡的,占比对半。值得一提的是,在疫情的影响下,今年上半年海尔智家的海外市场收入逆势增长了0.64%,占总收入的比重提升至49%,海外经营利润率由一季度的2.3%提升至二季度的3.8%,海外增长势头亮眼,反映出公司的海外布局已经开始进入收获期。

3、聚焦“智家体验云”战略,推出场景品牌“三翼鸟”

从传统家电到智慧网器,到场景,到生态,海尔智家在数字化技术的赋能下,早已跨入了全新的行业赛道。2019年,海尔智家上线了自主研发的海尔智家体验云平台,实现了用户、经销商及其门店的数字化系统的连接和整合。

物联网时代到来之际,公司进一步加速智家体验云落地,推出“新物种”——场景品牌“三翼鸟”,基于用户个性化需求,为用户提供各种场景下的服务,进一步完善公司物物相连、人物相连、服务相连的体系。

9月11日,海尔智家北京001号店开业,发布了全球首个场景品牌“三翼鸟”。此前,海尔品牌已经连续11年蝉联全球大型家电第一品牌,拥有遍布全球的亿万级用户资源、最多的智能网器数量和最全的智慧家庭解决方案。“三翼鸟”场景品牌发布之后,海尔智家又将引领物联网时代场景品牌的发展。

据了解,“三翼鸟”是基于为用户提供阳台、厨房、客厅、浴室、卧室等智慧家庭全场景解决方案为前提推出的新品牌。与以往的产品品牌完全不同,“三翼鸟” 将带来场景、生态、用户三方面差异化价值。

场景价值方面,“三翼鸟”能够实现场景自裂变,目前海尔智家的智慧阳台场景已裂变出休闲、健身、亲子等37个场景,今年1-8月在智家体验云平台已经有26.5万个用户定制了智慧阳台场景方案;生态价值方面,“三翼鸟”将各领域、各行业、各品类合作伙伴链入智家体验云平台,将不断提升生态服务的广度、宽度、深度;用户价值方面,在智家体验云平台上,用户可以管理网器、升级功能、迭代体验、享受终身服务,体验三翼鸟“让服务永不过时”的终身价值。

三、结语

自1984年青岛电冰箱总厂成立至今,海尔智家已经走了36个年头,先后经历工业化时代、互联网时代和物联网时代三大时期,分别对应传统家电、互联家电以及智能家电。

从一家街道小厂,海尔智家发展为全球家用电器的领导者和全球智慧家庭解决方案的引领者,是公司不断追随时代,实现自我进化的结果。时代的河流仍然川流不息,随着互联网时代逐渐过渡到物联网时代,海尔智家又一次踏上了变革之路。接下来,经扩大的海尔智家,向着智能化、套系化和场景化发展的海尔智家,登陆港交所之后又会给市场带来哪些惊喜?