下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 吴嘉璐

来源:梁中华宏观研究

1、工业生产继续攀升,服务业仍偏弱

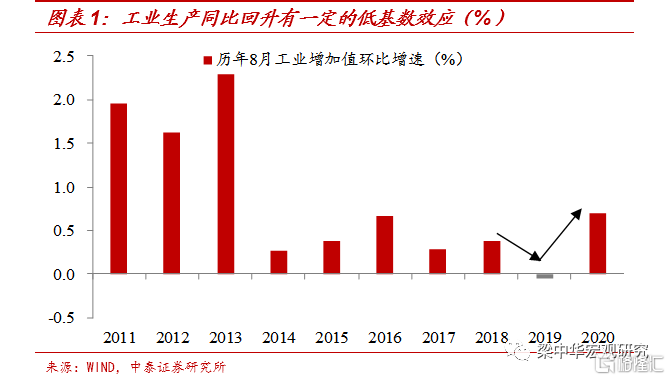

8月工业增加值同比增长5.6%,较上月加快0.8个百分点,部分可能与去年的低基数有关。去年8月,工业增加值同比增速处于年内较低位置,而且我们推算的未季调的工业生产环比增速为-0.05%,也是2011年来历史同期的低位。

排除基数效应和季节性效应的话,统计局公布的季调后的工业增加值环比增速,依然处于1.02%的高位。这主要来自疫情期间积压生产需求的集中释放,从趋势上来看,工业环比增速在逐渐收敛至正常增长区间。

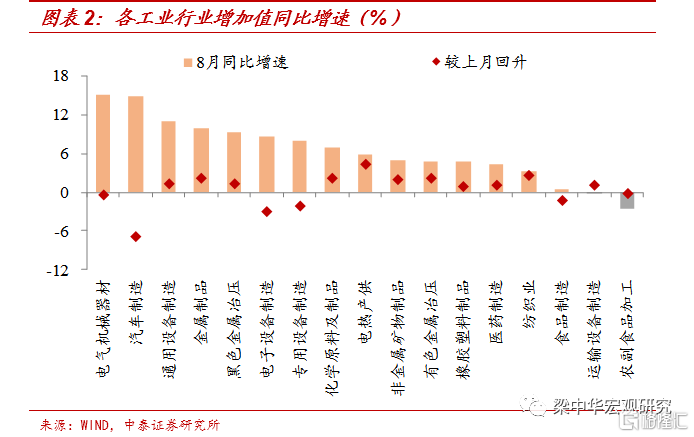

具体行业来看,新经济行业继续高增长,装备制造和高技术制造业同比分别增长10.8%和7.6%,电气机械器材同比增长15.1%,电子设备和通用设备制造也实现了8%以上的增速。

此外,汽车制造和原材料相关行业也呈现高增长。汽车制造同比增速虽有所回落,但仍在14.8%的高位,黑色金属冶压、金属制品等原材料相关行业同比也在高增长,或与汽车制造高增、基建推进等因素有关。而下游消费品制造业增速相对较低,如农副食品加工、运输设备、食品制造、纺织业等增速仍持续在低位,或反映了终端需求偏弱。

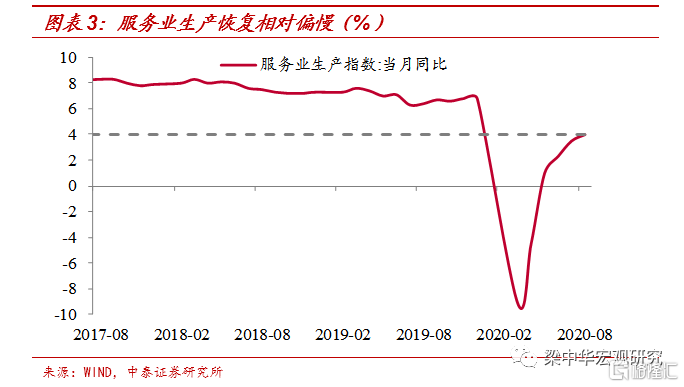

服务业生产增速回升0.5个百分点至4.0%,和往年相比仍然偏低,而且恢复速度也明显放缓。分项来看,信息技术服务和房地产业生产指数同比增速分别为13.8%和9.4%,增长相对较快。

2、地产开工大降、销售和投资短期虚高,基建走弱、制造业回正

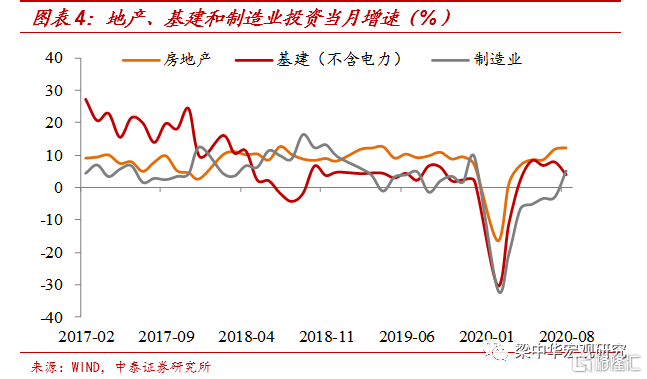

8月固定资产投资累计同比下降0.3%,降幅较前7个月收窄了1.3个百分点,折算当月同比则继续升至9.3%。其中,地产投资当月增速进一步上行,基建增速走弱、制造业增速回正。

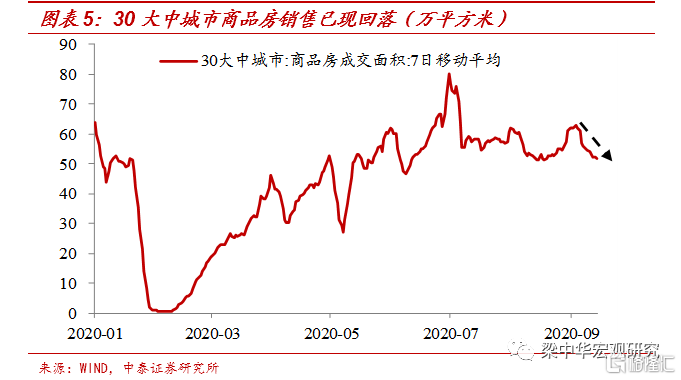

具体来看,地产销售、投资短期虚高,新开工增速大幅下降。8月房地产开发投资累计增速升至4.6%,折算当月的话,同比进一步升至12.1%。需求端来看,8月商品房销售面积当月同比大幅升至13.7%。近期数据强劲更多来自投资和需求的集中释放,9月以来30大中城市商品房销售已经在回落,下行压力或已有所体现。而且,8月房地产新开工单月同比已经从上月的12%大降至2.2%。

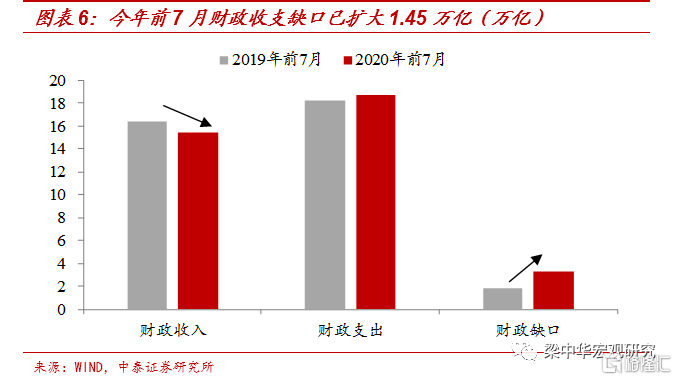

基建投资(不含电力)累计同比回升至-0.3%,当月增速却回落至4.0%。今年财政资金支持力度较大,特别是近期政府债券也在大幅放量,名义财政明显发力,但考虑到大部分基建项目都是由地方主导,地方财政收入下滑、隐性负债难放松仍是制约基建的主要因素。

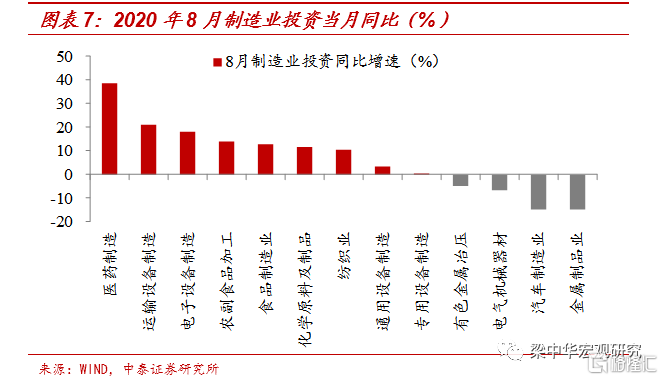

制造业投资累计增速回升至-8.1%,折算当月同比也转正至5.0%。具体来看,医药制造、运输设备和电子设备制造投资增长相对较快,呈现一定的新经济和基建特征。

值得注意的是,汽车生产、消费双高的情况下,投资增速却依旧负增长,或反映了汽车相关数据亮眼来源于政策短期发力,很难形成持续性的回升,因此厂商扩大投资的意愿也较弱。

3、汽车以外消费依然负增,终端需求依然很弱

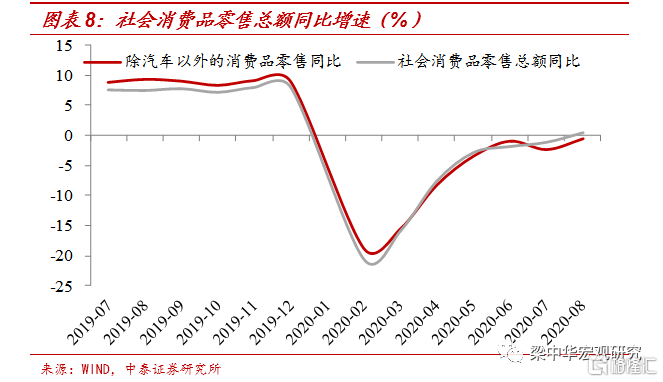

8月社零总额名义、实际和限额以上同比增速分别为0.5%、-1.1%和4.4%,社零增速年内首次回正,但剔除汽车以后增速仍然为负。

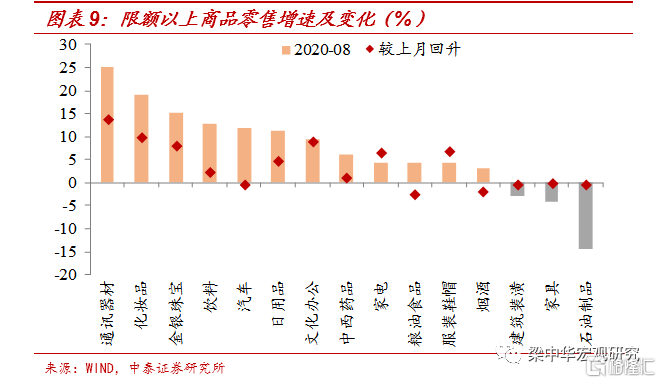

从各类限额商品零售来看,粮油食品增速已经连续5个月呈现回落,但饮料、日用品增长仍较快。可选品消费延续分化,汽车零售增速仍维持11.8%的高位,通讯器材、化妆品、金银珠宝继续高增长;而地产相关的家具、建筑装潢零售跌幅却在扩大,石油制品仍然大幅负增长。8月餐饮收入同比下降7%,仍然负增长。

4、经济已经接近高点,货币来不及收紧

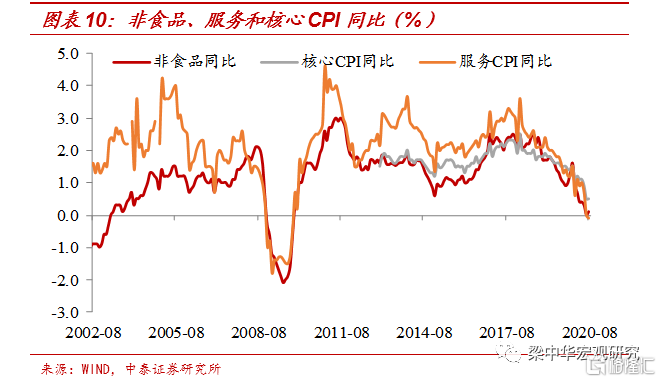

整体来说,无论是服务业的低增长,还是零售消费的低迷,还是核心通胀水平维持低位,都说明终端需求依然偏弱。

经济短期主要依赖地产和基建的投资拉动,而房地产销售和投资、工业生产数据的高增长,更多来自之前积压生产和需求的集中释放,存在赶工的成分。三个季度的事情集中到两个季度来做,导致短期的同比数据有一定的高估。待积压的生产和需求释放完毕后,经济数据会出现明显的回落,8月经济数据或已经在高点区间。

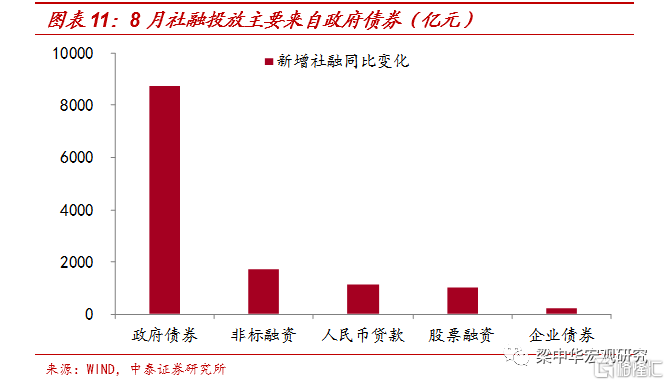

而短期数据的高增长,会给政策较大信心,近几个月利率大幅抬升,其实信用方面的政策已经在收紧。信贷增长从6月份以来已经回归正常,短期社融数据偏高主要来自政府债券的集中发行,三季度就是社融的顶部,未来会趋于回落。考虑到经济、融资先上后下的压力,货币政策进一步收紧的可能性不大,而且可能来不及收紧,就要重新开始边际放松。

风险提示:疫情变化,政策变动,全球经济降温。