下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

教学水平全国领先,保持高就业率。南京传媒学院连续 5 年位列中国艺术类独立学院排名之首,考生报名踊跃;专业兼具竞争力和市场需求,播音与主持艺术、广播电视编导专业入选江苏高校一流本科专业,2017-2019 年毕业生的初次就业率均在 85%以上。

艺术教育业务有望释放多维增量空间。(1)本科教育收入量价齐升:2016-2020 年学校使用率均在 96%以上,2019 年启动二期工程新建可容纳 4000 名学生的宿舍;2020 年本科收费标准为 1.4-1.8 万元/学年,低于其他民办高校。(2)2018 年学校与留学服务中心达成战略合作,目前已经与许多传媒艺术领域的国际一流大学签约。(3)2019 年学校获得全日制自考助学办学资质,凭借南广教育资源的稀缺性,继续教育在读学生从 2018/2019 学年的 36 人扩张至 2019/2020 学年的 301人。(4)依托华夏视听的产业资源以及南京传媒学院的教学能力,拓展艺人培训、艺考培训、少儿艺术培训等艺术培训业务。

精品剧产出能力,业务相对保持稳定。2000-2019 年公司制作/联合制作 33 部电视剧,其中畅销电视剧数量位居市场前列。公司深度绑定张纪中等资深制片人,储备有《帝王三部曲》、金庸作品等头部 IP 的影视改编权,通过与播放平台深度合作确保影视项目的投资回报率。

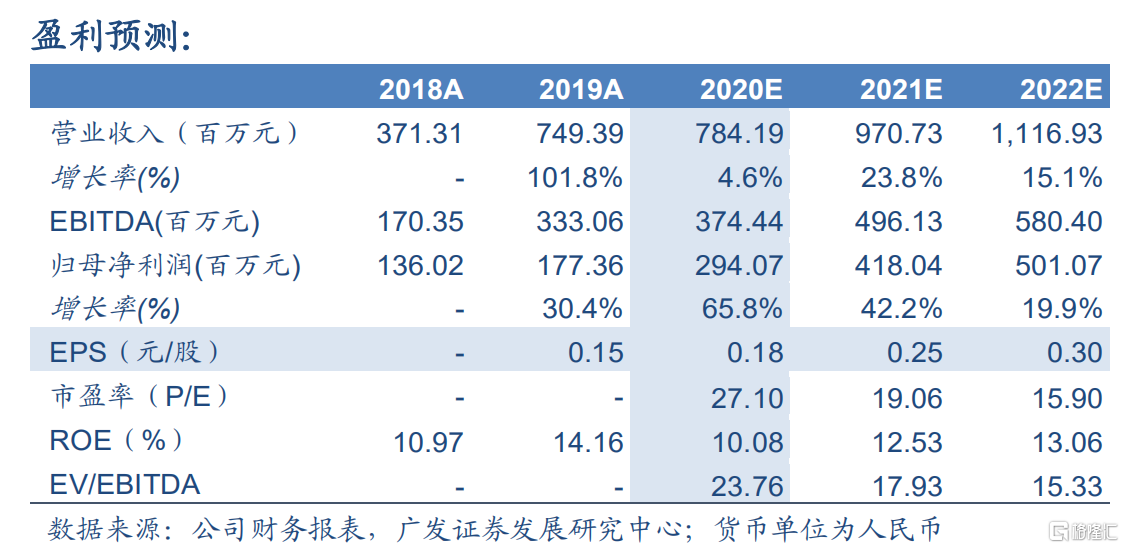

投资建议:预计 2020-2022 年归母净利润为 2.94/4.18/5.01 亿元,对应的 EPS 为 0.18/0.25/0.30 元,以 2020 年 8 月 10 日的收盘价,对应的 PE 为 27.10 X、19.06 X、15.90 X。采用相对估值法,综合考虑公司的教育业务和影视制作业务,给予公司 2021 年 25 倍的 PE 估值,对应的每股合理价值为 7.03 港元/股,首次覆盖给予“买入”评级。

风险提示。独立学院转设;民办高校分类登记;招生人数不及预期;影视项目的制作进度不及预期;影视行业政策监管风险。(本报告除非特别说明,货币单位均为人民币,港币兑人民币的汇率为 0.8956)