下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

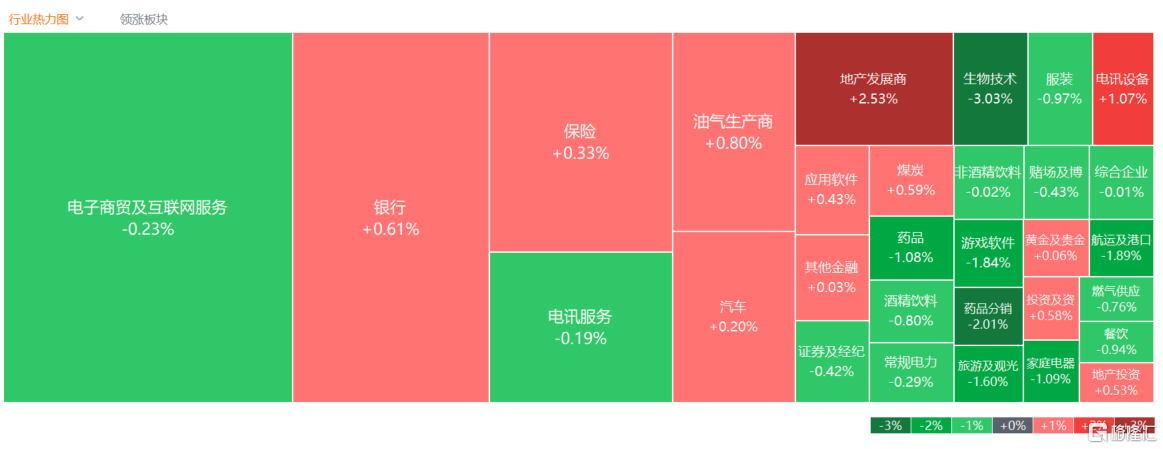

9月6日,市场传闻房地产行业再出强刺激政策,地产股午后涨幅明显加大带动市场气氛。港股三大指数午后随即拉升,恒指、国指先后转涨,恒指基本平收,国指小幅上涨0.11%,恒生科技指数跌0.4%。

盘面上,受传闻影响,内房股与物管股在弱市中表现尤其抢眼,中国恒大暴涨逾82%,融创中国一度暴涨逾70%,碧桂园飙涨超20%,龙湖集团、万科企业等跟涨;机构预计行业明年二季度复苏,半导体股多数上涨,龙头中芯国际涨超2%,银行股、煤炭股、石油股部分上涨。另一方面,沙特延长减产措施超预期,VLCC运价或承压,港口航运股全天维持低迷,航空股、药品股、餐饮股普遍走低,海底捞、九毛九均跌近2%。

具体来看:

科技股涨跌不一,小米集团、快手涨超1%。哔哩哔哩、京东小幅收涨,网易、百度跌超1%,腾讯、阿里收跌。

内房股携手物管股飙涨,中国恒大涨超82%,融创中国涨超68%,世茂集团涨超53%,正荣地产、融信中国纷纷跟涨。消息面上,证券时报头版评论文章称,为进一步提振房地产市场、稳定有潜在购房需求群体的信心和预期,非一线热点城市的房地产购售限制性政策都可因城施策尽快取消。此外,人民日报今日刊文称,受访专家表示,当前适时调整优化房地产政策,打开了市场预期窗口,短期看刚需和改善性需求将集中入市,年底前市场交易量或有明显增长。

影视娱乐大涨,星空华文涨超17%,中国星空集团涨超13%,耀星科技集团涨超11%,柠萌影视、猫眼娱乐等跟涨。消息面上,星空华文公布,有关浙江卫视暂停播出《中国好声音》,以及近期媒体报道中披露的某些事件等,正进行进一步调查,并正全力支持配合调查,积极提供一切必要协助。公司表示,期待调查结果还事件真相、还逝者安宁。公司同时表示,针对网络和媒体上大量捏造传播的虚假不实谣言,已委托律师事务所采取法律行动来维护自身权益。

半导体股走强,先思行涨超7%,康特隆涨超6%,中芯国际、华虹半导体等涨超2%。消息面上,国际半导体产业协会(SEMI)最新发布报告指出,全球半导体景气已在今年第二季度落底,但库存去化过程比预期慢,终端市场复苏缓慢,即使第三季度半导体产值预估可以环比增6%,但整体能见度仍低。产业研究资深总监曾瑞榆表示,明年复苏值得期待,估计第二季度将会是复苏的起点。半导体设备及材料明年预估可以同比增8.2%,产值回到千亿美元水准。

生物技术概念跌幅居前,来凯医药跌超12%,永泰生物跌超7%,和铂医药、药明康德等跟跌。东海证券指出,近期第九批国采药品信息填报工作正式开启。本次集采加速实现高质量仿制药的临床替代,有望持续提高行业集中度和促进我国实力型医药企业扩大市场、提质增效,利于医药行业健康发展。长期来看,基本面向好、产品竞争力强、政策支持友好的龙头企业具备广阔发展空间,建议关注综合实力强的仿制药及创新研发实力强的创新药产业链企业。

教育股走低,东方甄选跌超4%,天立国际控股跌超3%,新东方-S、华夏视听教育等跟跌。消息面上,近日,深圳新东方培训学校因不执行政府指导价、政府定价以及法定的价格干预措施、紧急措施,违反价格法,被深圳市市场监督管理局罚款15.1万余元。

航空股普遍下跌,中国东方航空股份、中国飞机租赁、中国南方航空股份跌超2%。华泰证券表示,8月下旬暑运旺季接近尾声,高频数据有所回落,使得航空板块较市场录得更大波动。不过航司净利润逐季改善,三季度有望转盈。该行认为,民航需求具有韧性,“十一”黄金周将成为下一个验证窗口,9月虽为航空淡季,但伴随预售等数据逐步落地,或将提高航司盈利中枢提升的可预见性。

今日,南下资金净流入63.17亿港元,其中港股通(沪)净流入37.05 亿港元,港股通(深)净流入26.12 亿港元。

展望后市,浙商国际表示,港股市场的短期走势会偏谨慎,虽然近期劳动力市场数据降温让市场对于美国加息节奏的预期稍有缓解,但因为偏鹰的联储表态和模棱两可的经济数据,后续市场资金面的不确定性仍不小。

而对于港股中长期走势,浙商国际继续保持较为乐观的看法,一方面是因为本身市场估值较低,配置性价比较高;另一方面是政策面的发力也较为明显从调降印花税等超预期的重磅政策来看,还是比较肯定官方稳增长的决心。配置方面,建议关注景气行业板块的超跌反弹机会,对景气度较好的行业板块进行左侧布局。板块上建议关注受益于政策利好的消费、券商保险、TMT; 对资金面改善敏感的核心消费、医疗、互联网,景气度较高的黄金、汽车零部件、电网电力、出行消费等。