下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言:2020年8月4日下午,惠誉评级(FitchRatings)举办了“惠誉看中国-后疫情时代中国房地产行业的发展趋势和融资环境”网络论坛直播,吸引了来自买方投资机构、卖方债券承销、研究及分析、房企发行人等数百名业内人士的积极参与。嘉宾围绕新冠疫情爆发对房企销售业绩影响、政府政策走向、再融资风险等话题进行了探讨。高腾国际董事总经理、固定收益投资负责人侯明伟作为主讲人之一,重点分享中资房地产美元债估值、短债再融资、市场趋势及投资者沟通等多角度,如下为侯明伟先生分享的部分要点总结。

原创丨高腾国际

作者丨侯明伟Desmond How(高腾国际董事总经理、固定收益投资负责人)

1. 今年亚洲的债券市场在2月以后市场表现就如过山车一样,尤其是高收益的中资房企债券。中资房企的债券目前表现如何?房企高收益债券二级市场表现与其他中资工业板块高收益的比较?与亚洲其他市场,如印尼、印度高收益债券表现的比较如何?

侯明伟:这次的疫情影响范围很广,是我20多年投资生涯中,见到的最富有挑战性的一次宏观事件。对实体经济萧条影响的深度和时间跨度仍有不确定性。而另一方面,市场的表现和实体经济是脱节的。二三月时,市场回调非常厉害,有的甚至跌超20-30点。如果我们将3月份当作熊市最差的时刻,谷底处于3月23日,从高峰到谷底回撤约20%(来源:彭博,2020年2-3月)。但随着全球央行和政府扶持政策,流动性充裕,高收益债券的反弹非常迅猛。

从3月23/24日谷底时刻至今,亚洲高收益反弹了近18%(来源:彭博,2020年7月)。但最为突出的是中国房地产,反弹近27%(来源:彭博,2020年7月),甚至年初至今的水平,如果是持有到期仍是有正收益。而如果对比印尼高收益,最主要的板块是煤和房地产,还是跑输市场(underperform)。这主要是因为发行人的融资渠道和资源不够顺畅和丰富。印度最主要组成是新能源,虽然整体一般,但得益于估值不是很有挑战过高,所以反弹的力度尚可。

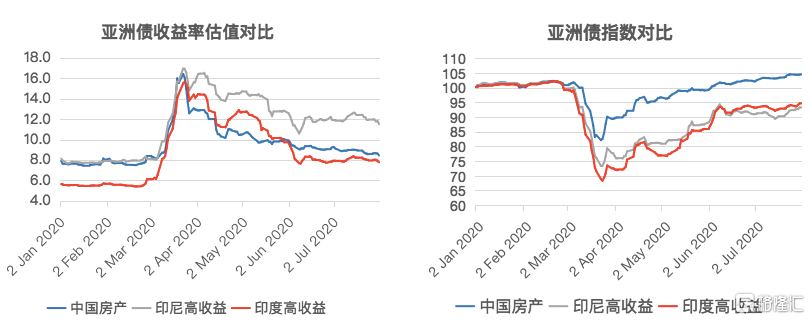

亚洲高收益中,中国房企债反弹最明显,估值仍然吸引

图[1] 来源:摩根大通,截至2020年7月31日

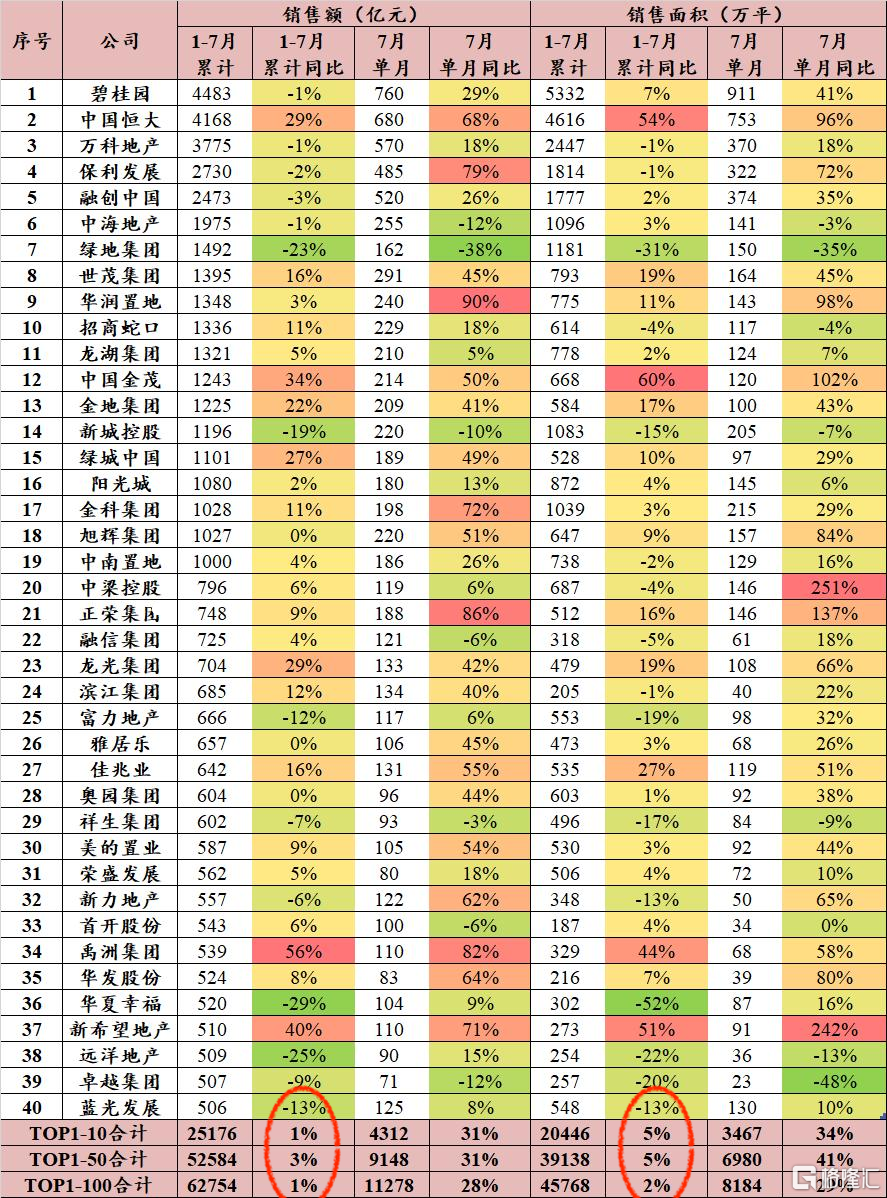

为什么相较于其他行业,中国房地产债券能够V型反弹这么猛烈?这离不开基本面。从7-8年前开始中国房地产陆续整合,排名前50-100名的公司是受益者。能够在境外发债的发行人都还是行业内佼佼者。截至2020年7月的数据显示,前100名的中国房企发展商无论是销售额还是销售面积都增加了(参照图[2])。

前100家中国房企发展商7M2020销售业绩,无论是销售额或销售面积都增加了

图[2] 来源:CRIC,2020年7月

2. 经过疫情的洗礼,各位觉得发行人在与投资人沟通上有明显地改变、进步吗?或者有一些是拟上市或者非上市的房企,第一次发行因为疫情透过线上路演,您从投资人角度来说接受度如何?

侯明伟:这个挑战性非常高,尤其是对于第一次发行的企业。疫情之前投资人还可以做路演、实地考察,现在就比较难。从我的角度,对于首次发行或者未上市的企业发行有三个建议可以去考虑,可以更好地提升透明度、加强投资人的信心:

第一, 重视融资及财务团队,包括CFO。CFO是公司的代言人,对于有着丰富的尤其是10+年行业经验的人才,且此前亦为其他发行人承担相关融资工作,本身和投资者长期保持顺畅的交流。另外事业部位于香港或新加坡,在下一步的投融资方面就会比较方便沟通。

第二, 请对银团。这一点我觉得很重要。现在一级市场竞争很激烈,有的可能希望透过比较低的coupon,降低价格,其实长远不是很健康。而如果请对银团,尤其有的银团可以去作承销,就很有用。

第三, 发行的时候定价空间合理。对于第一次发行的人,如果有权威的评级机构作评级的话,比较方便去判断定价。但对于没有评级的债券,可能定价权就需要更多偏向市场、投资者。

3.对于一年内到期的短期债,从买方的角度,您觉得再融资的风险如何?

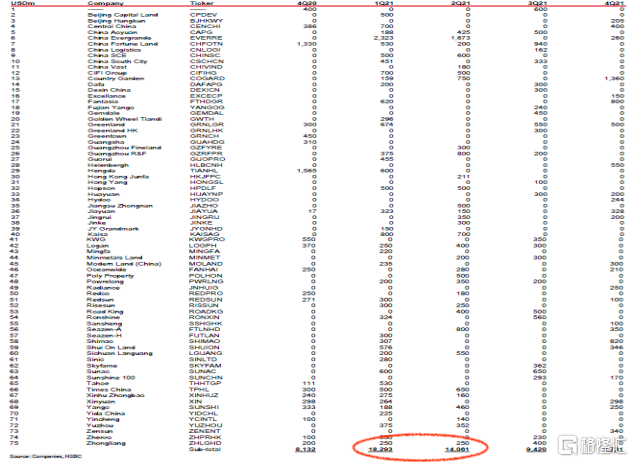

侯明伟:其实每一年,包括过去三年市场最关注的都是再融资、短期内融资容量多大。资料显示(图[3]),75家中国房企发行人的美元短期债到期量,明年第二季度将是峰值。但其实市场已经历几次了。虽然刚开始第一次的时候担忧情绪会比较重,2018年第四季度为例,市场回撤比较大,也是因为政策的问题。现在需要发改委批核,但其实相信政府的目的并非是压制房企发行人本身,而是希望引导行业健康发展,房价有序控制。发改委去年发布的通知,对于海外发债的企业提出允许借新债还旧债。其实仍有再融资的额度,额度并不是一个很大的风险,反而是视乎发行人本身的意识和对于时点的决策把握。近期我们也看到不少发行人再融资。另外,现在还可以“364日”的发行模式。总体而言,中资房地产短期债再融资风险仍可控,和去年相比并没有显著变化。

75家中国房企发行人的美元短期债到期量,明年上半年将峰值

图[3] 来源:HSBC,2020年7月

4. 目前中资房地产美元债估值是否已经处于比较昂贵的水平,如何在未来6-12个月挖掘更多收益?

侯明伟:即使目前中资房地产美元债已经反弹较大水平,我个人觉得还是很有价值的。中资房地产债券是优良的长线投资机会。

一方面,违约率低。14年发行历史中仅有3-4宗。这无论是对比全球高收益还是其他行业平均,都是处于很低的水平。另一方面,我们去年年中观察到的一个趋势,叫做“收益追踪”(Reach for Yield)。全球负收益率的资产已经达到约30%,投资者要信用下沉追踪更高收益的产品。因疫情的爆发被短暂打断,但这两个月市场的表现,在全球流动性的充裕支持下,投资者也再趋向寻找更高价值的投资板块。如果看欧洲的历史,2014年利率水平降为0之后负利率,当时欧洲高收益是9.2%,到去年底追踪到3.4%,这六年追踪跨度下,收益率收窄幅度是很大的。我们认为,中国房地产也是有这个机会。不排除甚至经过5-10年,B评级房地产收益率5%的可能性。因为对于全球利率的展望,我们预计还是会保持在较低的水平。

当然因为短期内反弹比较厉害,下半年的挖掘收益我认为一方面还是主要靠利差(Carry)。另一方面,资本利得仍有一定机会。主要聚焦我们认为有提升评级可能性的信用债。很多第一次的发行人,评级可能会相对保守比如B,但如果细致做研究,仍有一些是处于低估(under-rated)的水平,有机会调升为BB评级。目前B评级的中资房地产收益率大约是9.3%,而BB评级收益率约为6.5%,所以信用升级下信用利差的狭窄空间很大,资本利得很可观。

全球高收益当中,亚洲还是最有价值的

图[4] 来源:彭博和巴克莱,2020年7月

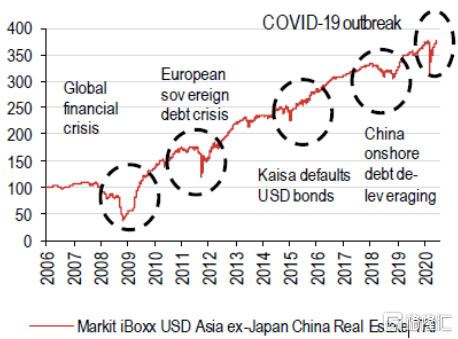

中国房企债 - 每个回撤都是买入好良机

图[5] 来源:Markit,HSBC,2020年7月

5. 如果看市场的表现屡破新高,似乎是和疫情脱节。而对于债券市场的反弹热度,您觉得是由于流动性还是市场非理性的行为,以及预计这波将会支撑多久?

侯明伟:我经历过三次熊周期,这次的熊周期是最短的。如果3月23日是我们熊周期的谷底,随着全球央行放水漫灌和政府支持,熊周期几乎是最短的一次。这次的情况和前几次很不一样,之前主要原因是经济萧条,而这次流动性是迄今为止最大的一个推动力。我相信流动性短期内不会回撤。但市场不排除会有回撤的可能,因为今年下半年像刚刚说的美国选举还有利率的不确定性。如果30年的利率回升到2%,对市场的反应会很大。因为流动性的支撑,“非理性”会持续,但是流动性应该短期内不会回撤。

(End)

/ 免责声明 /

以上内容仅供参考之用,不构成或不得被视为买卖任何证券、投资产品或基金的邀约、恳请或推荐。以上内容只供针对发布或提供该内容属合法的任何司法管辖区内的任何人士浏览。如阁下浏览以上内容,即表示阁下声明并保证阁下所属的司法管辖区的适用法律及法规允许阁下浏览该内容。

投资涉及风险。过往表现并非日后表现的指针。投资者未必可以取回所投资的全数本金。投资价值及来自投资价值的收益(如有)可能有波动性以及会在短时间内大幅波动。

编制以上内容所用的数据及信息乃由高腾国际资产管理有限公司(「高腾」)获取,并来自于认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。有关国家、市场或公司未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果不同。高腾对于任何人士根据以上内容所载数据行事而遭受的任何损失,概不承担任何责任。

未经高腾允许,任何人士均不可复制或采用以上内容,包括但不限於文字,图片,声音及影像等,作任何公开及商业用途。任何修改或使用以上内容有可能违反高腾所持有之版权和/或知识产权(如适用)。

以上内容由高腾国际资产管理有限公司发出,并未经证券及期货事务监察委员会审阅。