下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源丨 明报

作者丨 叶创成

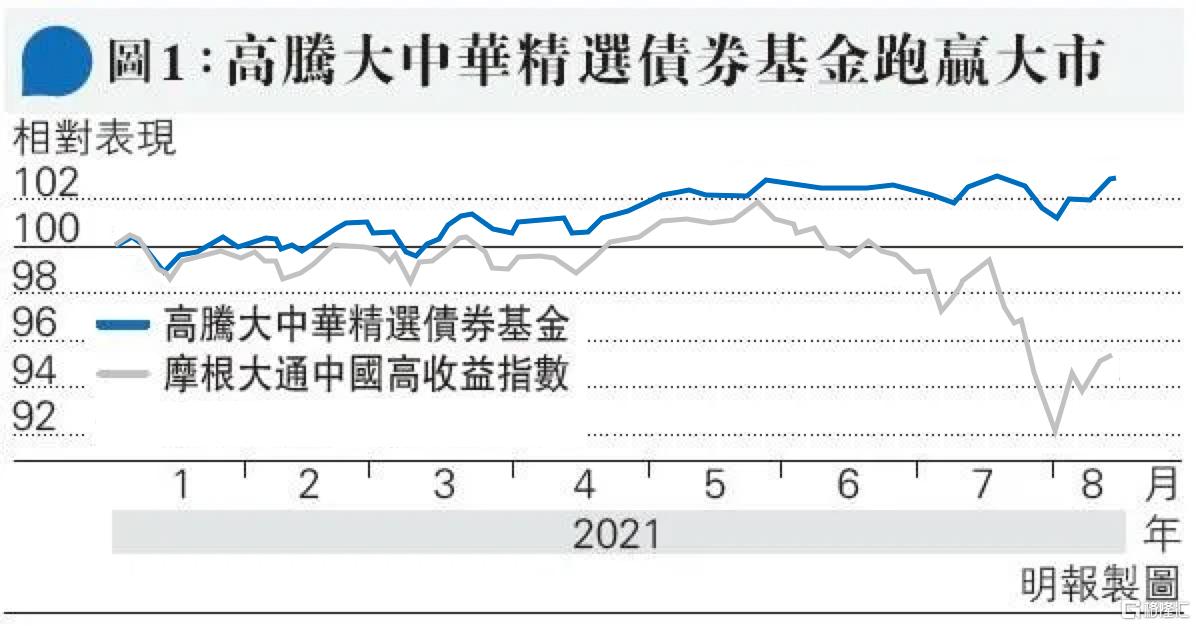

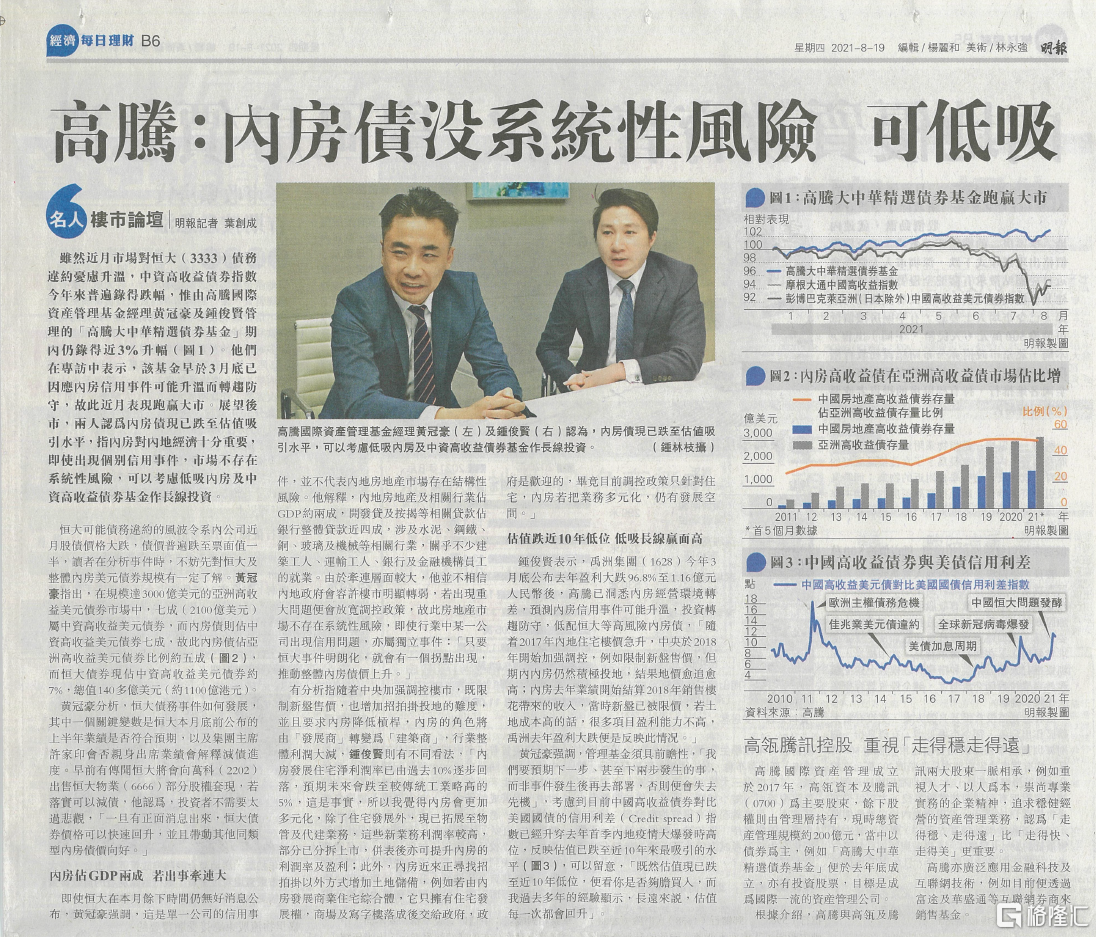

虽然近月市场对恒大债务违约忧虑升温,中资高收益债券指数今年来普遍录得跌幅,惟由高腾国际资产管理基金经理黄冠豪及钟俊贤管理的「高腾大中华精选债券基金」期内仍录得3%升幅(图1)。

他们在专访中表示,该基金早于3月底已因应内房信用事件可能升温而转趋防守,故此近月表现跑赢大市。展望后市,两人认为内房债现已跌至估值吸引水平,指内房对内地经济十分重要,即使出现个别信用事件,市场不存在系统性风险,可以考虑低吸内房及中资高收益债券基金作长线投资。

恒大可能债务违约的风波令系内公司近月股债价格大跌,债价普遍跌至票面值一半,读者在分析事件时,不妨先对恒大及整体内房美元债券规模有一定了解。

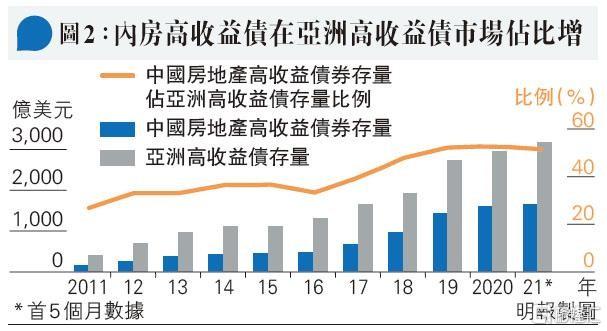

黄冠豪指出,在规模达3000亿美元的亚洲高收益美元债券市场中,七成(2100亿美元)属中资高收益美元债券,而内房债则占中资高收益美元债券七成,故此内房债占亚洲高收益美元债券比例约五成(图2),而恒大债券现占中资高收益美元债券约7%,总值140多亿美元(约1100亿港币)。

黄冠豪分析,恒大债务事件如何发展,其中一个关键变量是恒大本月底前公布的上半年业绩是否符合预期,以及集团主席许家印会否亲身出席业绩会解释减债进度。

早前有传闻恒大将会向万科出售恒大物业部分股权套现,若落实可以减债,他认为,投资者不需要太过悲观,「一旦有正面消息出来,恒大债券价格可以快速回升,并且带动其他同类型内房债价向好。」

内房占GDP两成

若出事牵连大

即使恒大在本月余下时间仍无好消息公布,黄冠豪强调,这是单一公司的信用事件,并不代表内地房地产市场存在结构性风险。他解释,内地房地产及相关行业占GDP约两成,开发贷及按揭等相关贷款占银行整体贷款近四成,涉及水泥、钢铁、铜、玻璃及机械等相关行业,关乎不少建筑工人、运输工人、银行及金融机构员工的就业。

由于牵连层面较大,他并不相信内地政府会容许楼市明显转弱,若出现重大问题便会放宽调控政策,相信房地产市场不存在系统性风险,即使行业中某一公司出现信用问题,亦属独立事件:「只要恒大事件明朗化,就会有一个拐点出现,推动整体内房债价上升。」

有分析指,随着中央加强调控楼市,既限制新盘售价,也增加招拍挂投地的难度,并且要求内房降低杠杆,内房的角色将由「发展商」转变为「建筑商」,行业整体利润大减,钟俊贤则有不同看法:

「内房发展住宅净利润率已由过去10%逐步回落,预期未来会跌至较传统工业略高的5%,这是事实,所以我觉得内房会更加多元化,除了住宅发展外,现已拓展至物管及代建业务,这些新业务利润率较高,部分已分拆上市,并表后亦可提升内房的利润率及盈利;此外,内房近来正寻找招拍挂以外方式增加土地储备,例如若由内房发展商业住宅综合体,它只拥有住宅发展权,商场及写字楼落成后交给政府,政府是欢迎的,毕竟目前调控政策只针对住宅,内房若把业务多元化,仍有发展空间。」

估值跌近10年低位

低吸长线赢面高

钟俊贤表示,诸如今年初内房相关事件的发生,高腾已洞悉内房经营环境转差,预测内房信用事件可能升温,投资转趋防守,低配高风险内房债,「随着2017年内地住宅楼价急升,中央于2018年开始加强调控,例如限制新盘售价,但期内内房仍然积极投地,结果地价愈追愈高;内房去年业绩开始结算2018年销售楼花带来的收入,当时新盘已被限价,若土地成本高的话,很多项目盈利能力不高。」

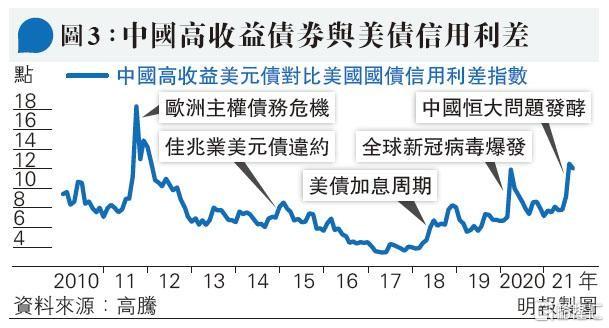

黄冠豪强调,管理基金须具前瞻性,「我们要预期下一步、甚至下两步发生的事,而非事件发生后再去部署,否则便会失去先机」,考虑到目前中国高收益债券对比美国国债的信用利差(Credit spread)指数已经升穿去年首季内地疫情大爆发时高位,反映估值已跌至近10年来最吸引的水平(图3),可以留意,「既然估值现已跌至近10年低位,便看你是否够胆买入,而我过去多年的经验显示,长远来说,估值每一次都会回升」。