下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,高腾国际董事总经理及固收投资负责人侯明伟、标普全球评级大中华区企业评级首席张积豪、中信银行(国际)执行董事总经理、全球金融市场部主管李超,以及渣打银行(香港)信用债交易员邓海立,进行了“固收巅峰对话:把脉不凡之年,掘金高收益”的直播对话。

论坛从发债到评级、交易到投资,对亚洲高收益债进行了全维度分析和探讨。不仅解答了如今亚洲高收益市场的热门问题,还囊括了四位业内权威人士对于投资者们的建议。

如下是此次直播的内容纪要(上):

Part 1 亚洲高收益素质和长线风险回报对比

张积豪:与其他地区相比,亚洲高收益市场有两个特色:收益率较高、违约率较低。

其他新兴市场的高收益公司债平均收益率约6%,亚洲约7%;全球高收益公司违约率去年约5.5%,亚洲约4.4%。国际投资人对亚洲和中国仍然不太了解,所以还未把亚洲的收益率压低到与其他地区同化。

这种现象在中国更为常见,尽管中国宏观管控较平稳,但部分相对片面的报道,整体上导致亚洲外投资人存在较深的误解。而中国占亚洲高收益市场的50-60%,投资亚洲高收益关键是需要对中国有深入认知的专业人士。

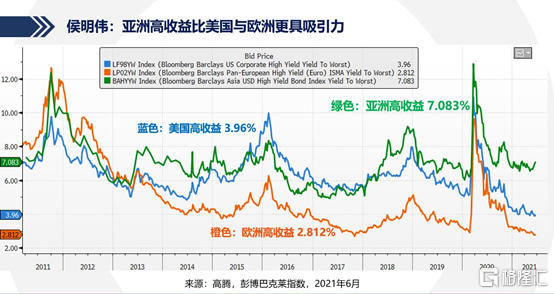

侯明伟:自2006年以来,亚洲高收益平均收益率为7.2%,并且在当前的时点,也比美国(约3.9%)和欧洲(约2.8%)更有吸引力,提供了一个良好的票息回报;过往十多年在全球低息环境下,收益追踪是长线的投资趋势,也能够帮助投资人分散风险和优化资产配置。

Part 2 亚洲高收益一级市场供给及投资机会

李超:亚洲高收益美元债过去5年经过了快速的发展和成长,从2016年200-300多亿美金,增长到近两年800-1000亿美金左右规模;

中国高收益板块占比80%,其中地产板块占绝对主力,另外看到包括非地产,如大宗商品,化工,博彩,租车,以及一些地方城投类企业和永续债发行;其他地区,如印尼地产、煤矿,印度的新能源、钢铁,菲律宾地产,能源,综合集团类等。

一般什么样的行业板块/基本面因素的新发行人,会迎来市场的火热反应,实现有利的定价、超额认购?

李超:租车、大宗商品等行业或迎来较好机会。

中资美元债过去半年出现了一些信用风险事件,在往年比较受欢迎的地产板块也出现了一些大的波动,现在对于非地产板块,如租车,大宗商品等行业出现一些好的机会。市场和投资者偏向更注重公司本身基本面和现金流的情况,上市公司中各个行业龙头和相对来说资产质量优质和现金流稳定的企业。

侯明伟:打新只是战术性操作,亚洲高收益仍须战略性投资。

做固收的收益有两个来源,一个是Carry,另外一个就是 Capital Gains,票息和资本利得。拿票息风险要足够分散,不要把全部放在一支券或者两支券,如果组合里面有100支200支,单个债券对组合的影响比较小。而资本利得,我们就会分重点聚焦几个投资标的,尽力拿10-20个点的Alpha机会。打新总体而言是一个战术性的操作,在某种程度上增厚整体的超额收益,但是归根结底还要筑起优厚的安全垫。

Part 3 亚洲高收益评级及信用投资体系

张积豪:全方位风险评估,公司业务、财务、治理、背景支持等共同铸就评级体系。

标普的企业信用评级方法历史悠久,而且受过世界各行和各市场的考验。我们研究和评论公司各层面的风险,其中主要有:业务风险:包括国家风险,行业风险,市场竞争能力和地位;财务风险:包括现金流,杠杆率;调整因素:包括元化/业务组合,资本结构,财务政策,资金流动性,公司管理/治理品质,与同行相比的强和弱点;最后考虑集团或政府支持因素。

侯明伟:选朋友看人品,选公司要看「信品」。

侯明伟:我第一份工作开始就是分析员,企业债为主,高收益居多,我觉得确实是有一定难度和需要下功夫的,要真实地考虑背后的违约风险。

其实债券的投资,我认为只分析基本面是不足够的,因为每个人都会看这些数据,得到的结论很多时候大同小异。但是考察公司的品质和意愿是主观能力,这才是区别于其他人的地方。就像我们选朋友、选员工时会看人品,我们选公司的时候要看「信品」。

Part 4 亚洲高收益投资者类型

及二级市场流动性

邓海立:亚洲高收益美元债的投资者层级相较国内以银行系资金为主导的境内债券市场来说更加丰富,投资观点与风险偏好分歧也更大,而且境外美元债还有更完善的多空交易机制,受益于此亚洲高收益美元债的交易量更大,价格波动更小。

投资者类型涵盖:私人银行,家族办公室,对冲基金,券商自营,公募基金,企业自有资金管理,保险基金,银行自营,结构化票据投资者。

整个中国高收益债券的存量占到了整个亚洲约70%左右,交易量比较大,甚至高收益的交易量多于投资级,对于底层资产的流动性要求较高。总体来看撮合不同类型投资者的挑战主要在于:

风险偏好各不相同,导致的买卖价差分歧,买卖价差有时候甚至会是负的。

债券底层流动性也风险偏好的不匹配(过多资金集中购买单一债券/单一发行人的债券)

风险事件出现后的短期买卖盘不均衡,如何在短时间内找到价格的锚以及匹配买卖盘交易。

如何在减少价格冲击的情况下,执行大宗交易。

但整体由于投资者类型的丰富层次,比如对冲基金、私人银行等,市场观点的不同,仍然支撑了市场的活跃度和流动性。

回顾过去一年,行情切换非常迅速,能否介绍下疫情发生到现在经济复苏期,亚洲高收益的流动性情况怎么样?

邓海立:

中国疫情发生初期(2020年2月到3月上旬),市场低估了新冠病毒的潜在影响,债券交易仍然活跃但已经有不少经历过非典疫情的亚洲投资者开始缩减头寸。

疫情全球爆发发生初期(2020年3月中旬到三月底),全球流动性紧缩,美股,美债以及债券回购市场流动性急剧干枯。因为全球风险资产抛售,基本上所有标杆亚洲美元债券都经历了10%-50% 的折价交易,而且集中发生在两个星期内。

期间特点是:a. 流动性越好的债券,跌得越多(因为投资者需要尽快获取流动性);b. 期限长的债券因为买盘稀少而多调整,期限短的债券买盘稍多所以调整较少;c. 收益率曲线倒挂,大部分买卖只关注现金价格而不是收益率(转向困境债券或违约债券的交易方式);d. 彭博估值严重滞后于实际交易价格,市场主要为单一买方市场; e. 尽管价格快速下行,但交易量仍然非常可观,而且是以少数大户之间的大宗交易为主。四月开始,抄底资金大量入场,接下来两个月,价格快速修复并回到疫情前的水平,并在美联储的量化宽松政策下超越年初高点。

2020年10月初恒大债转股风险事件,但风险事件的快速落地反而在当时增强了投资者信心。

2020年四季度至今,国内信用主体风险事件的发生,部分债券境内外二级市场价格波动,投资者对高贝塔值的高收益发行主体谨慎。这些名字的二级市场流动性也大幅收缩。基本面良好的标杆型却不受影响,反而更受到投资者追捧。叠加资金流动性的充裕,让高评级的标杆型高收益债券收益率曲线趋平,让高贝塔值得高收益债券收益率曲线走陡。

Part 5 疫情前后

亚洲高收益评级情况及投资部署

如果从评级表现上,能否总结疫情前后标普对亚洲高收益的关键性评级行动情况?

张积豪:评级行动角度,疫情下亚洲高收益表现好于市场整体

疫情下我们看到了一个有趣的现象,亚洲高收益级的表现好于亚洲市场整体。2020年,在疫情的打击下我们亚洲的评级行动一半都是负面行动,比如降级,负面展望,或负面观察,但高收益级的行动只有29%是负面行动。

今年,我们的评级行动亚洲整体有接近四分之一是负面,比去年少了一半,而且同样的,高收益级的负面行动只有19%,比亚洲高整体低。

这个的主要原因是亚洲高收益市场大概45%,几乎一半是中国地产商,而中国地产在疫情下反弹和复原的最快,快到使人担心的不是萎缩而是过热。政府有出调控政策,但他们的目的是降风险,应对市场的稳定性有好处.

市场环环相扣,在这样的情况下,采取什么样的投资策略,才能保持长线良好的投资表现?

侯明伟:判断好市场情绪,当「事前孔明」做风险预算;哑铃策略攻守结合,增强组合灵活性与韧性。

侯明伟:正如刚刚所说,去年3月是谷底,做投资还是要当「事前孔明」,做风险预算非常重要。也是我从保德信(PGIM)开始和后续一直运用的“投资五步骤流程”,第一步是风险预算,判断我们处于什么阶段的宏观周期。周期最好的时刻是2017年的第四季度,之后开展了信贷周期的熊市,并以2020年的全球疫情告终。随着全球史无前例的宽松货币政策和财政政策,大水漫灌,现在我们已经步入了牛市周期的开端。

总体布局上,我采用哑铃策略,兼顾组合的韧性和灵活度。约50%布局高素质高收益债券,不过于贪心,而是拿6-7%的优良票息打底;另一半重点部署阿尔法机会,争取资本利得,进一步增厚组合收益。