下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 月黄昏

数据支持 | 勾股大数据

引言

从没有一次危机,不是由放松对银行业的监管而引发的。至于为什么要放松对银行业的监管,一则是出于对经济衰退的恐惧,一则是出于对更高投机收益的贪婪。

进入2020年,不少经济学家开始怀念美国在没有央行的二百多年里取得的经济成就;然而从有了央行到今天,泱泱美联储为了一个小小的病毒而一再苟且,也不过107年。

美国东部时间25日,美联储通过沃尔克法则的修改,将于10月1日生效。

消息一出,美国银行股集体走高,摩根大通、花旗集团、摩根士丹利、富国银行、美国银行收盘涨幅均超3%。

2008年金融危机后,奥巴马政府为了给“纳税人为银行业的贪婪买单”一个服众的说法,于2010年通过了针对银行业监管的《多德-弗兰克法案》,沃尔克法则是其中最具争议的法则。

时隔10年,沃尔克法则的运行给美国银行业带来了什么改变?在如今美国经济因新冠疫情的影响遭受重仓之际,修改沃尔克法则的背后动机是什么呢?

一、什么是“沃尔克法则”?

2008年,美国大量的房贷衍生品泡沫的破裂,引发的“次贷危机”使经济遭受重仓,失业率飙升。

由于银行业是国家经济的根基,大型银行具有“大而不倒”(too big to fall)的特性,美国政府向这次危机的始作俑者——银行业,提供了大量贷款帮助其渡过难关。

而2008年正好是大选之年,奥巴马在竞选时最大的一张牌就是承诺对华尔街的严厉监管。

2010年7月,奥巴马签署了长达2300多页的《多德-弗兰克法案》,是继上世纪30年代《格拉斯-斯蒂格尔法案》以来,美国最全面的金融监管改革方案。

在《多德-弗兰克法案》诸多条款中,第619章——沃尔克法则,一直是最具争议的条款。

前美联储主席保罗·沃尔克

沃尔克法则是以美联储前主席保罗·沃尔克的名字命名,作为卡特和里根两届任期内的美联储主席,沃尔克曾以20%以上的利率帮助美国遏制了大通胀,为美国长远的经济扩张铺平了道路。

而沃尔克法则的推行人,正是沃尔克本人。奥巴马执政期间,沃尔克领导奥巴马的经济复苏顾问委员会,推动对银行业严格监管法案的制定。

沃尔克法则的主要内容有以下几点——

一是银行不得从事自营交易,但可以代表客户进行做市交易和对冲交易,不过相关的交易规模需要在合理范围内。

二是交易资产和交易负债总额在100亿美元以下的银行机构,可以进行适度的自营交易,但需要遵循符合沃尔克最终规则的简化合规程序。

三是限制自营投资对冲基金和私募基金的规模,银行投资于对冲基金和私募基金的资金量,不得超过自身一级资本的3%。

四是建立高管问责机制,大型银行机构的首席执行官承担更大责任,他们每年需要做出书面保证,承诺所在银行已经设立了具体可执行的、遵守沃尔克规则的内部合规计划。

沃尔克法则实施后,一直备受争议,要求修改的呼声不断。银行业界主要的诉求是对自营交易的界定不明确,中大型银行不能从事自营交易导致的利润下降和合规带来的成本上升。

而此次通过对沃尔克法则的修改,主要是在两个方面——

一是银行能较轻松地对风险投资和类似基金进行大规模投资;

二是取消银行在与其附属机构进行衍生品交易必须持有保证金的要求(前提是互换交易本应收取的保证金需少于银行关键“一级”资本指标的15%)。

自营交易的放开,意味着银行可以在不消耗资本金的前提下内生性增长,实现利润的多渠道来源(当然风险敞口也随之上升);而取消了保证金的要求,可以让美国整个银行业释放出400亿美元的利润。

沃尔克法则修改的通过,可以看成是华尔街财团游说政府的又一次胜利。

二、沃尔克法则改变美国银行业

沃尔克法则对商业银行从事自营交易进行了严格限制,同时系列监管也提出了有限混业、流动性监管、更频繁的现场合规检查、定期的压力测试等要求,美国银行业风险偏好过去十年整体下移。

并且,为达到《巴塞尔协议Ⅲ》规定的资本充足率和杠杆率监管要求,美国银行业主要通过扩大利润留存主动增加资本,提高资本充足率;同时资产端压缩高风险资产的规模,降低杠杆率。

银行业务本质上是“期限错配”的业务,危机的教训和监管的约束推动了美国商业银行转变融资模式,银行的资产负债结构进行了很大的调整。

在负债端,2008年前美国银行业更加依赖同业市场,危机之后整体转向稳定性较强的存款负债方式,其他负债特别是同业短期借款占比是显著下降的。

截至2019年,美国银行业存款在总负债中的占比高达88%,较2008年的72%大幅提升16个百分点。

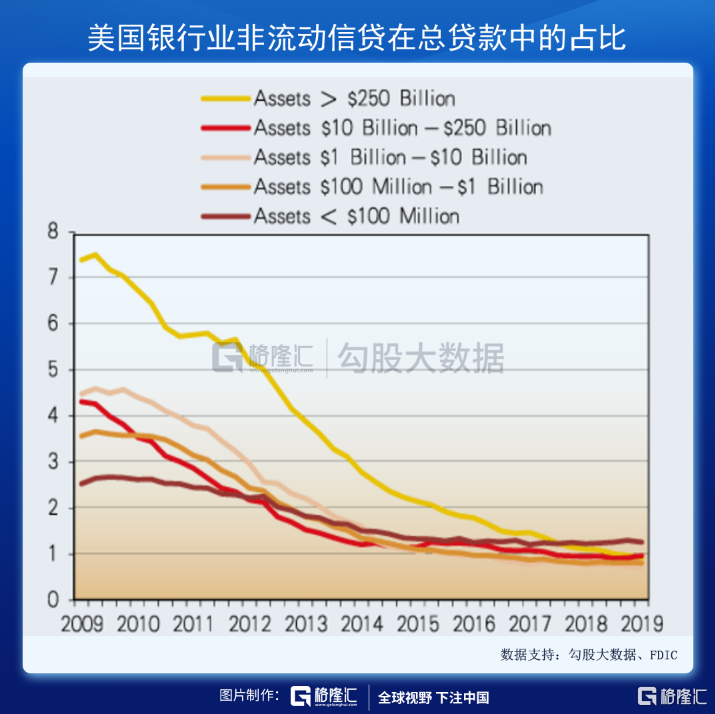

在资产端,银行对于高质量流动性资产的配比明显增加。流动性资产在总资产中的占比从危机时的6%提升至2019年3月的20%。

吃一堑长一智,美国银行业衍生品现在的风险敞口较2008年也明显缩小。2019年末,美国8家系统重要性银行的衍生品敞口在总资产中的占比不到1.7%;而2007年的占比为4.23%,2008年的占比为6.47%。

流动性指标方面,美国银行业的贷存比下降近15个百分点至72%,资产负债期限错配程度明显缓解,有助于增强银行应对短期流动性冲击的能力,从而降低金融体系内部相互关联性与风险传染性。

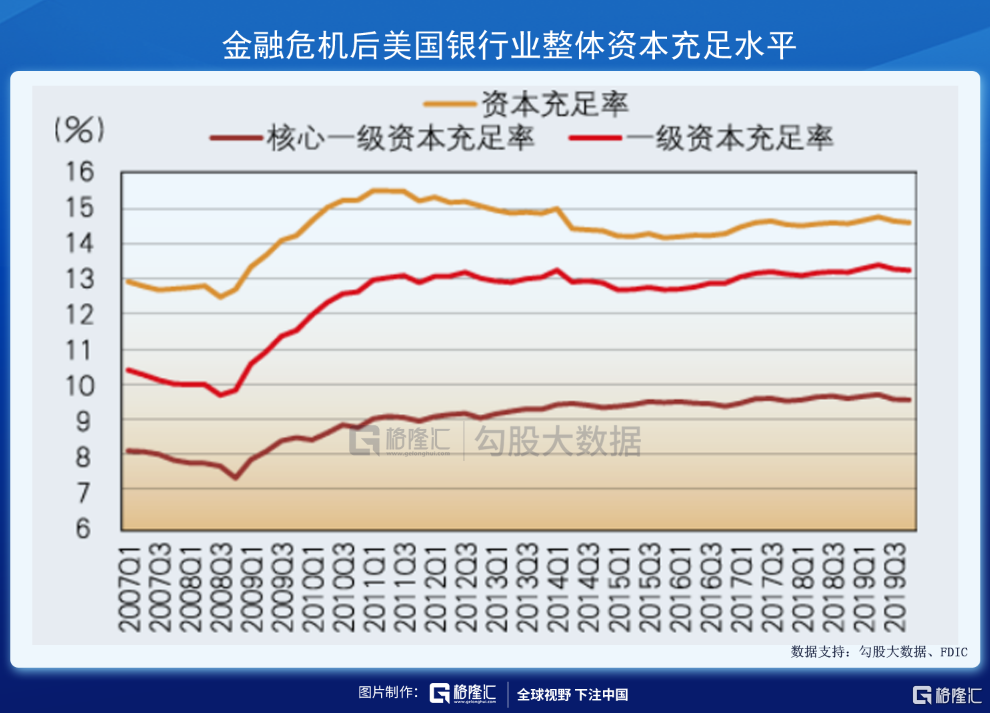

随着美国经济复苏,美国银行通过扩大利润留存主动增加资本,核心一级资本充足率从2008年的7.5%上升至2019年的9.7%,增幅为30%,总资本充足率从2008年的12.8%提升至2019年的14.6%。

总体而言,在严监管的外部环境下,美国银行业的资产负债表呈现出越来越健康的状态。今年3月份新冠疫情在美国爆发,叠加石油价格闪崩带来的双重打击,美股以最快的速度进入熊市,又以最快的速度走出熊市。

除了美联储和财政部及时有效的政策刺激之外,美国银行业基本面的坚挺,是使投资者坚信这一次不是金融危机最坚实的佐证。

但是有得必有失,美国银行业的强监管带来负面影响也显而易见。

三、美国银行业的困兽斗

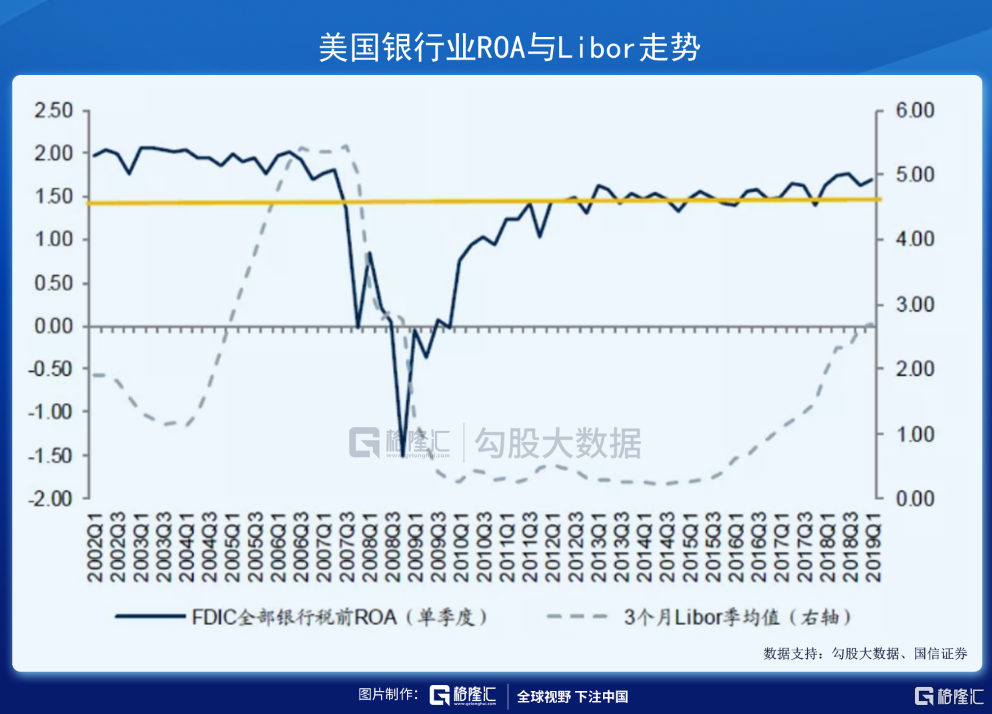

2008年后,为了刺激市场,美联储一路下调联邦基准利率,直到2015年才缓慢进入加息周期。

持续的降息使得美国银行业的净息差持续回落,直到2015年一季度才开始反转。

尽管美国银行业发展较为成熟,资产端收益率较高,但是净利息收入贡献了主要收入,所以低利率拉低了美国银行业的盈利能力,包括税前ROA和ROA。

而美国银行整体的利润增速也跟净息差的走势大体相同。2008年之后,不管是核心资本充足率的提升对利润的挤压,还是净息差缩小对利润的侵蚀,美国银行业在后金融危机时代,受到严监管的利空时显而易见的。

所以,华尔街是贪婪的,资本也是逐利的。华尔街财团下的游说团队,一直在向监管部门施压,放松监管银行才能在息差缩小的大环境下,通过自营等业务实现利润的多元化增长。

沃尔克规则的修改从实施的时候就在呼吁,为什么一直耽搁至今,美联储才同意呢?

答案还是新冠疫情这只超大黑天鹅带来的经济衰退。

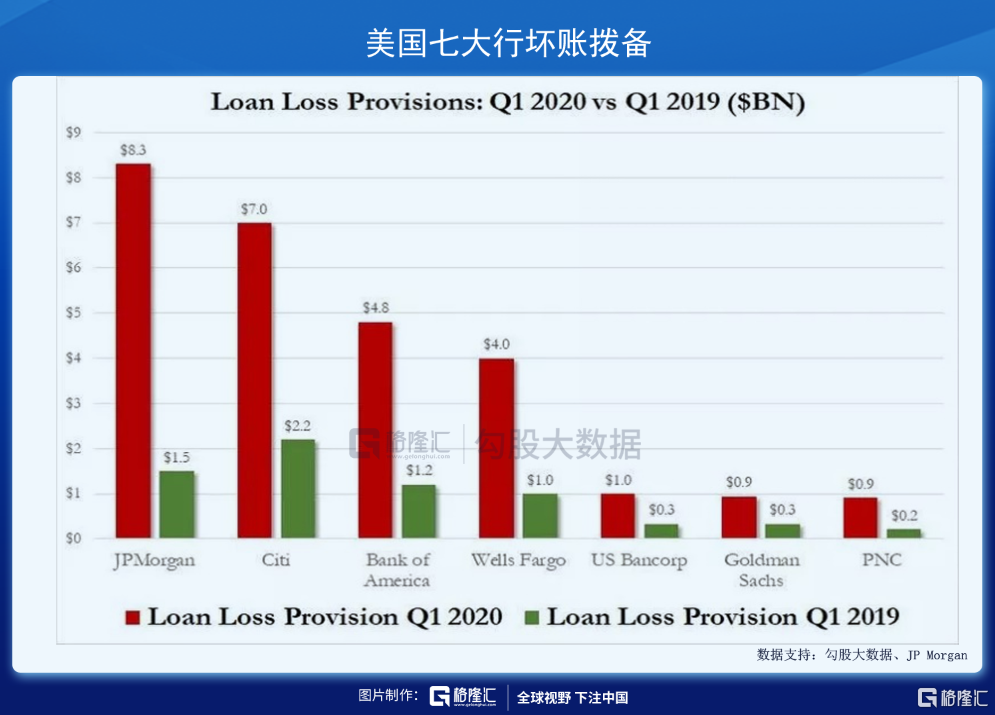

今年一季度,由于担心疫情发展和经济停摆带来的坏账猛增,包括摩根大通、摩根士丹利、花旗、高盛等在内的全美七大银行的坏账拨备达到了270亿美元,比去年同期多四倍。

而目前随着美国各州逐渐经济重启,很多州的疫情出现再次爆发的迹象,美国经济的不确定性大大增强。

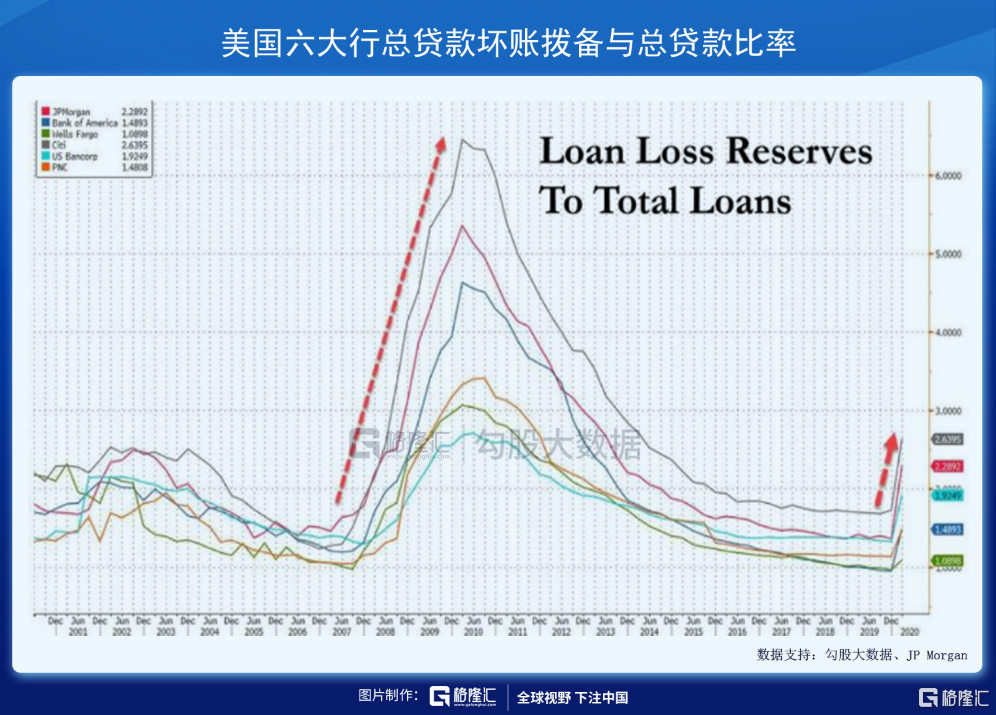

美国在次贷危机期间,总贷款坏账拨备与总贷款比率飙升至4%至6%,而目前在1.5%到2.5%之间。也就意味着,如果新冠肺炎带来的经济不确定性一直存在,美国银行业的坏账拨备还要提升。

如今,美联储都已经下场购买公司债了,并且承诺无限量放水;美国的财政部也直接给民众发钱了。超级宽松的财政和货币政策下,银行业自身需要大量“血液”维稳时,放开自营业务“造血”也就理所当然了。

但是就跟市场现在的情绪一样,没有人知道美联储无限量放水带来的后遗症是什么;也没有人知道,放开银行业的监管,会不会在若干年后出现类似2008年次贷危机的另一场危机。

结语

去年12月,92岁高龄的沃尔克与世长辞。

在他去世前一年,他的自传《坚定不移》出版。在书中,沃尔克回忆了自己执掌美联储期间,为了打击肆虐的恶性通货膨胀而面对总统的压力。有一次,总统把他叫到办公室,对他说,你可以加息,但给我等到大选之后!

听到这句话,沃尔克一句话都没说,扭头出去了。

后来他坚持加息,导致资产价格的泡沫被刺破,总统因此在大选中落败。

1980年4月,美国联邦利率达到21.5%的历史高位,沃尔克在离开美联储办公室时被记者和抗议者围堵

然而很可惜,在沃尔克之后,美联储变得越来越“愿意”与市场沟通,不厌其烦,一遍遍地“充分”沟通,竭尽讨好市场之能事。美其名曰:预期管理。

连学过货币银行学的学生都清楚,央行的政策目标只包括就业和通胀。然而时至今日,我们看到的是,股市稍微跌那么几个点,白发苍苍的美联储主席们就要出来给市场先生做“预期管理”了。其堕落至此,其苟且如斯。

2010年2月2日,美国参议院就金融监管法案中举行的“沃尔克规则”听证会上,当有议员质疑他提议加强金融监管的法规是过时之举时,83岁的沃尔克如此回敬对方:

“我在此想明确地告诉你,如果银行机构仍靠纳税人的钱提供保护,继续随意投机的话,危机还是会发生的。我老了,恐怕活不到危机卷土重来的那一天,但我的灵魂会回来缠住你们不放!”

历史总是在一次次重演,放松金融监管总是会伴随危机。严监管带来的银行系统的健康,抵不过放开监管带来金钱回报的贪婪。困兽斗的美国银行业,可能又要迎来一段非理性的繁荣。

然后,为下一轮金融危机埋下种子。