下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 月黄昏

数据支持 | 勾股大数据

一季度新冠肺炎席卷全国,对我国经济造成重仓。投资者对银行股的信心指数直线下滑,认为一季度银行会遭受巨大的损失。

所以,我国估值已经很低的银行股一再突破下限,如今仅有0.7倍PB,估值来到了历史最低位。

当上市银行一季报出完后,银行股整体的业绩并没有市场预估的那么悲观。但是市场并没有根据业绩,对银行股的估值进行修复,市场究竟是在担心什么呢?

01

一季度银行的业绩没那么糟

2020年一季度,A股上市银行整体营收增速7.2%,较19年下降3个百分点;盈利增速5.5%,较19年下降1.4个百分点。疫情之下,银行板块业绩表现明显好于预期,一季度盈利增速位列A股第四。

对银行盈利驱动做拆分可以看出,一季度净息差和拨备计提贡献了同比负增长,而规模增长和非息收入贡献较大比例的正增长。

一季度,银行规模扩张是业绩增长最大的贡献,贡献度较2019年提高了1.7个百分点,这在一定程度上缓解了一季度的收入增长压力。

一是由于全球进入低息时代,银行预期今年贷款利率下行,基于早投放、早受益的原则,在一季度加快了信贷投放节奏;二是是抗击疫情的需要,央行出台了多批专项再贷款、再贷款再贴现,让银行全力支持实体经济。

净息差方面,今年一季度银行净息差较2019年全年下降3bp,低息环境对银行利润的侵蚀已经开始显现,但是幅度并没有很大。

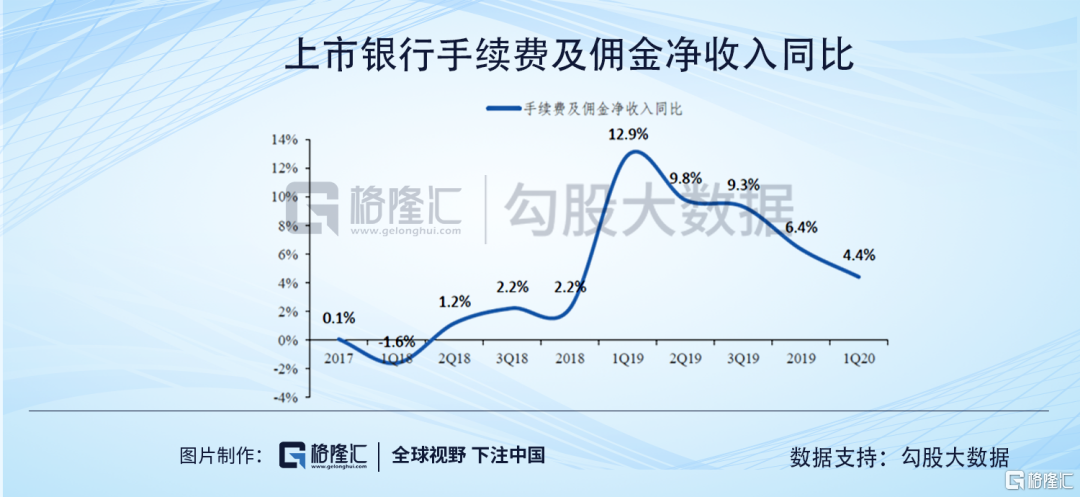

中间业务是银行受疫情较大的方面,手续费收入同比增速从2019年的6.4%下降至今年一季度的4.4%,主要是居民消费受疫情的影响受到一定程度的抑制,2月份信用卡业务收到了比较大的冲击,信用卡获客和交易量受到影响。

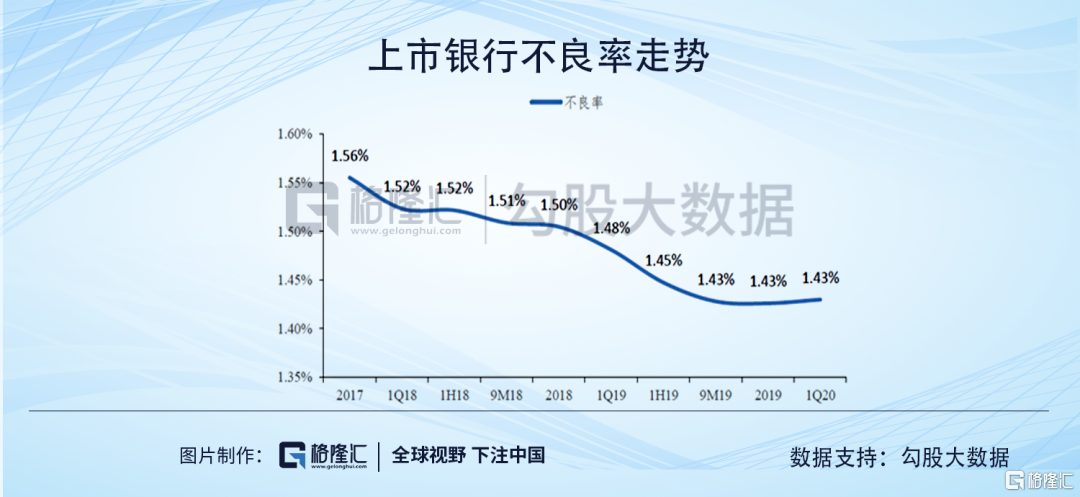

一季度,上市银行整体不良率为1.43%,与年初持平,不良净生成率同比也仅小幅上升9bp至0.96%。

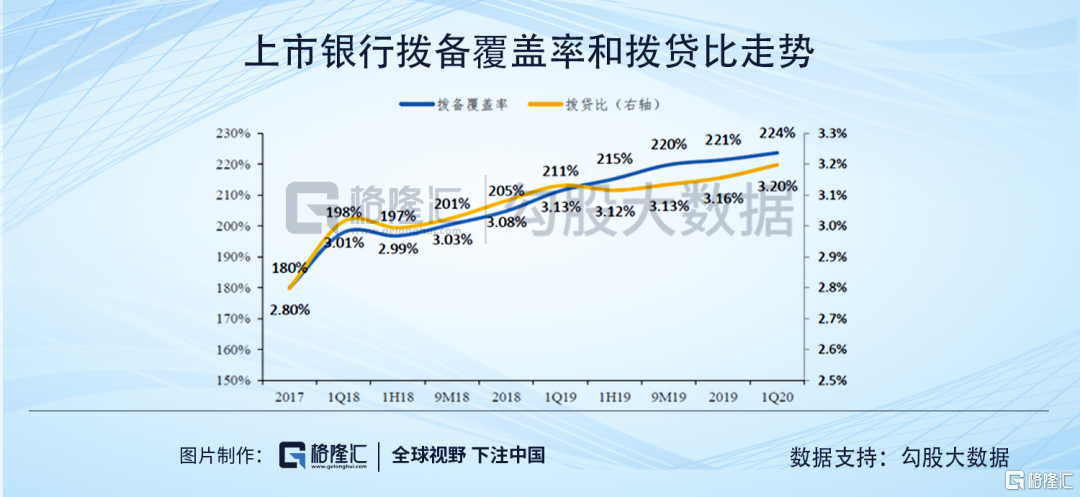

由于一季度不良平稳,且银行基于审慎多提了拨备,因而拨备覆盖率和拨贷比较年初均有所提升,拨备覆盖率环比上升2.3个百分点至223.7%,拨贷比环比上升4bp至3.20%。

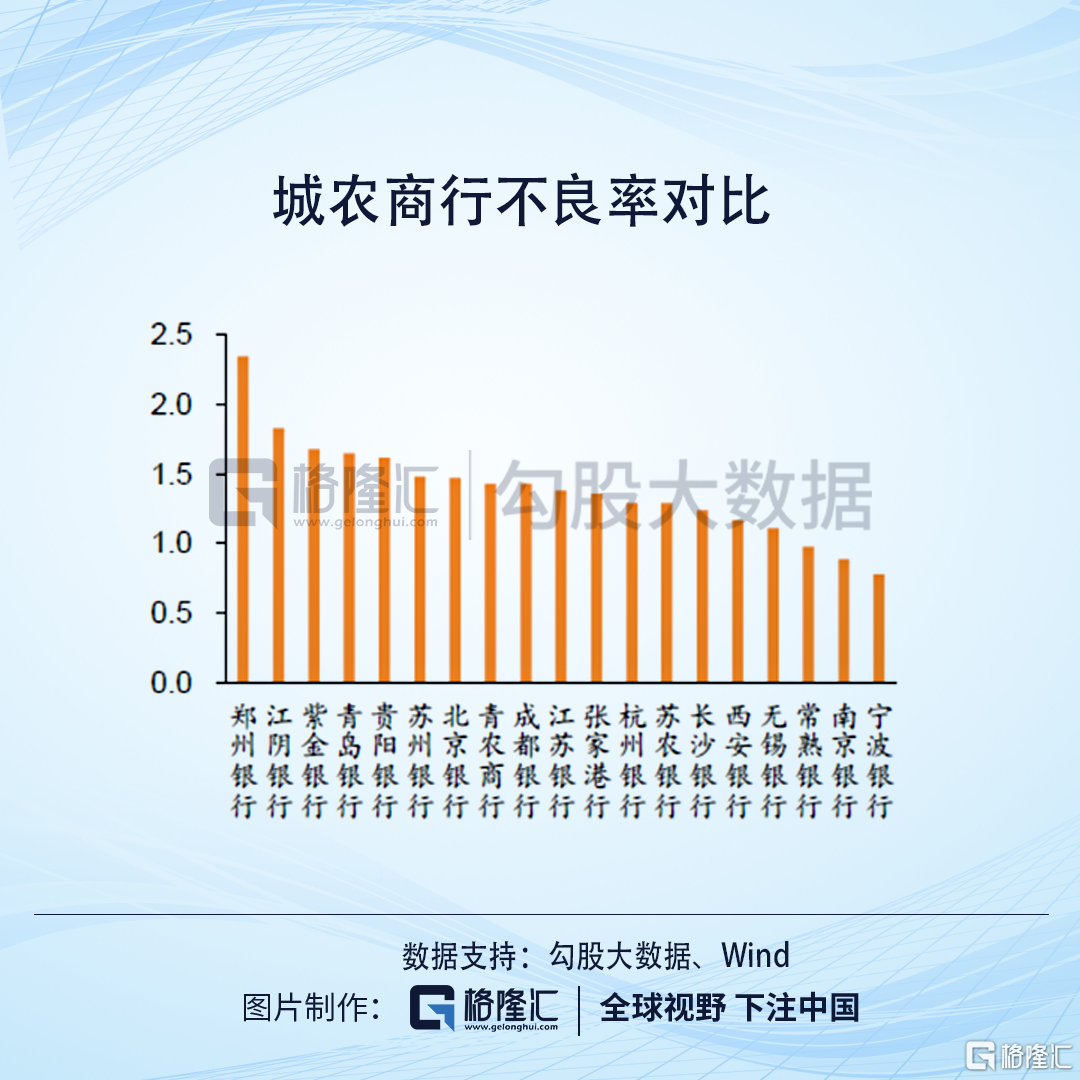

不同属性银行来看,一季度国有行、股份行、城商行和农商行的净利润同比增长为4.7%、9.4%、-1.2%和1.9%。不良率方面,国有行和股份行依旧控制在较低水平,无论是同比还是环比变动不大;而城商行和农商行的不良率有明显的提升。

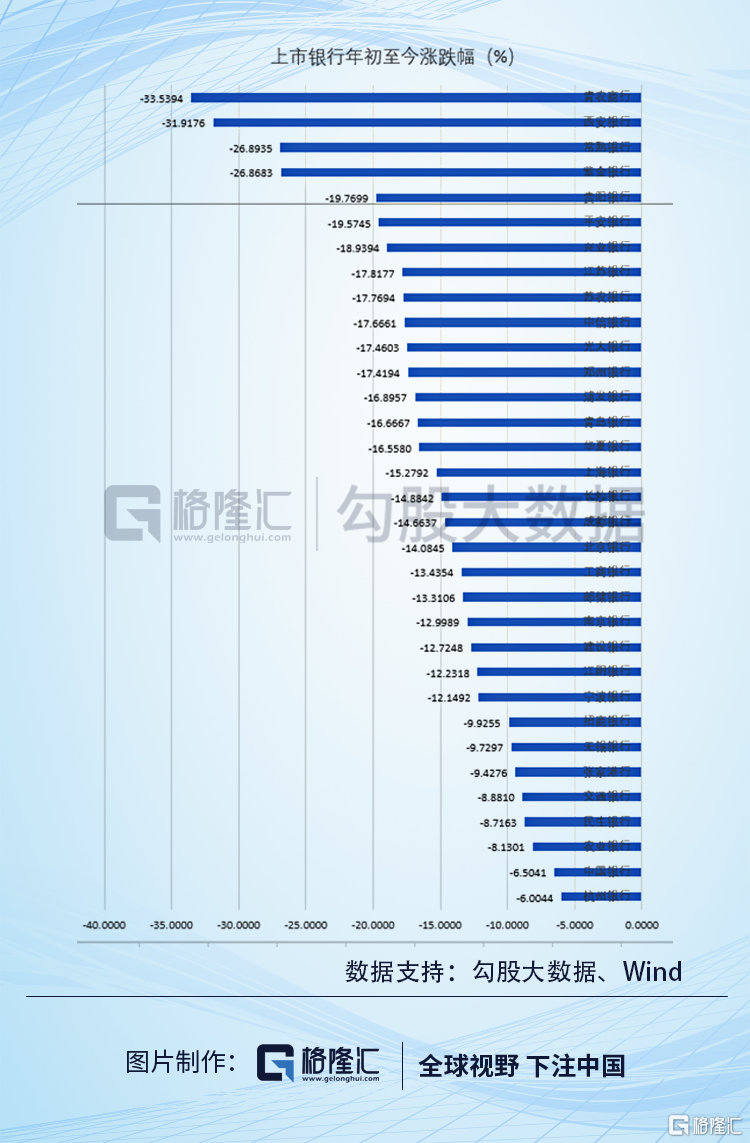

所以,总体而言国有行和股份行今年整体的跌幅较小,而城商行和农商行整体跌幅较大。

而在城农商行中,今年股价走势分化很大,像宁波银行和南京银行为代表的银行,因为不良率一直控制在较低的水平,业绩依旧保持在较高增长,所以股价相对而言就比较坚挺。

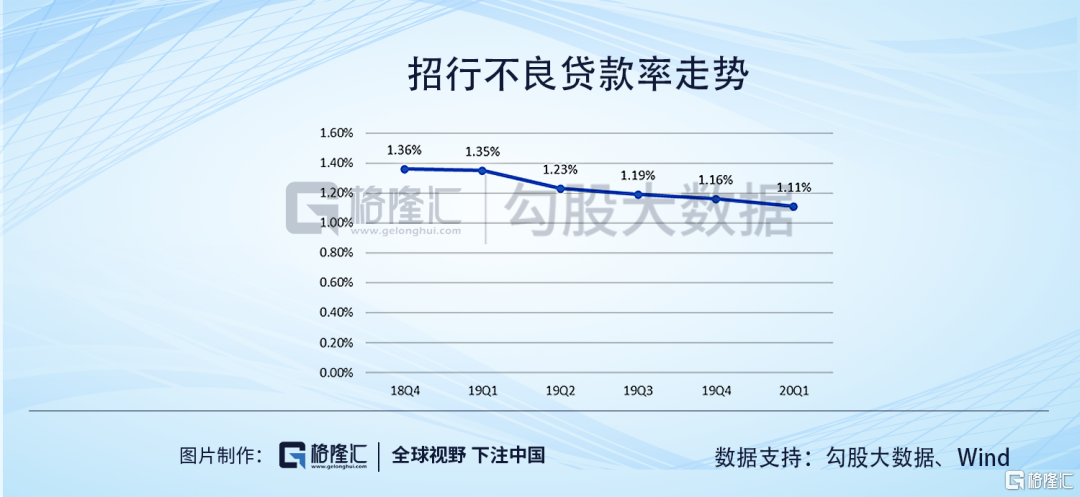

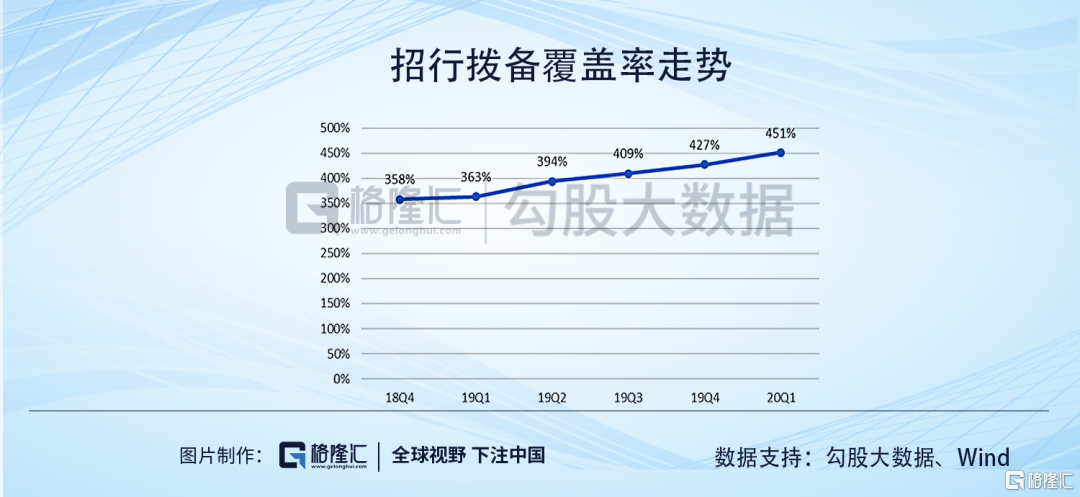

在股份行里面,备受关注的招商银行和平安银行今年走出了不同的走势,分别跌幅为9.92%和19.57%。究其原因,招行虽然净利润增长只有10.12%,但是减值损失计提了203.54亿,同比增速21.08%,反应出招行对今年不确定环境的充分准备,并且招行一季度净息差环比增速转好、不良率也进一步下行,451%的超高拨备率为业绩的稳定性提供了足够的安全垫。

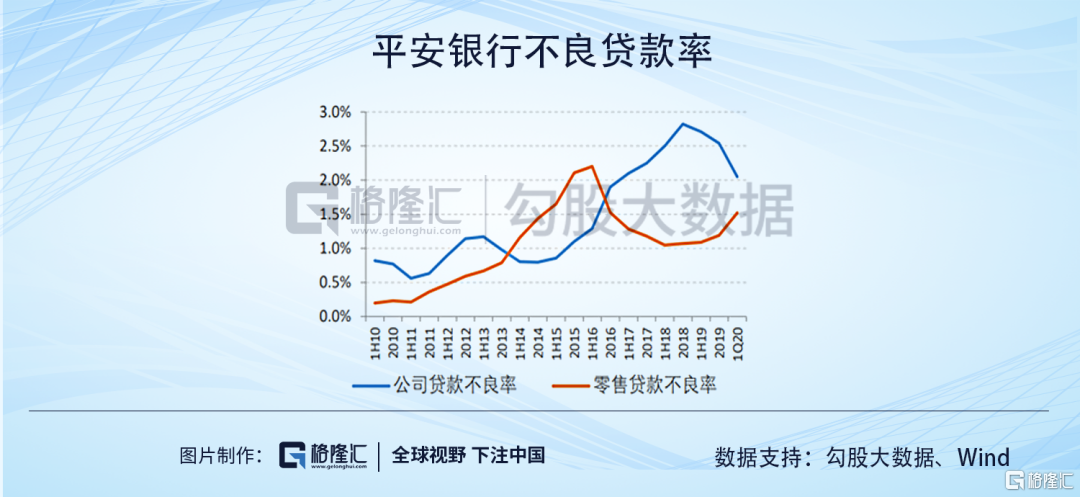

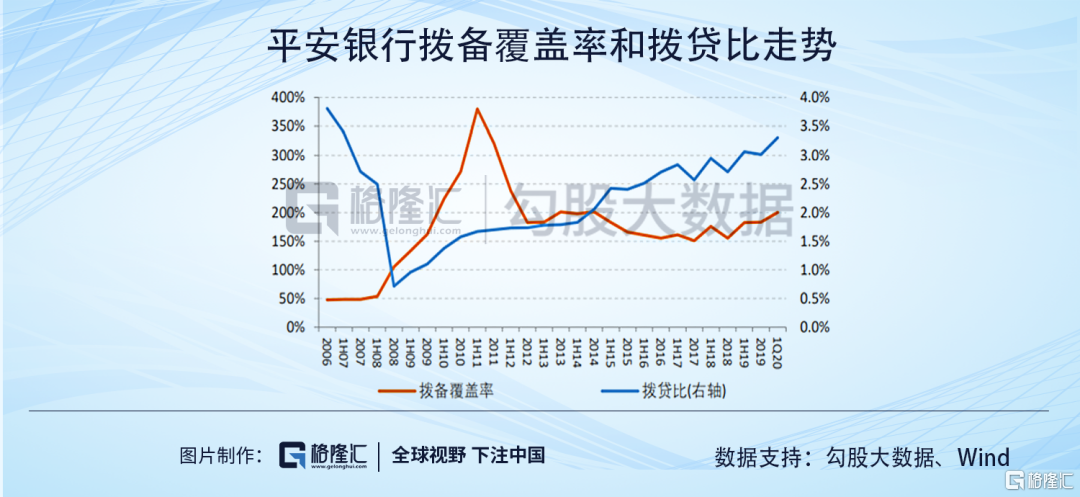

而平安银行虽然一季度归母净利润同比增长14.8%,但是其零售业务的不良率迅速提升是市场主要担忧的点。

并且平安银行的拨备覆盖率只有200%左右,低于行业平均的224%。在目前不明朗的宏观环境下,如此低的拨备也是投资者担忧的原因之一。

但是综合来看,无论是营收增长,还是资产质量,还是应对疫情进行的大力拨备对盈利带来的负面影响,一季度疫情对银行业的冲击远远低于市场预期。

那么当下银行股整体的估值与业绩的背离主要的原因是什么呢?

02

银行股低估在A股是常态

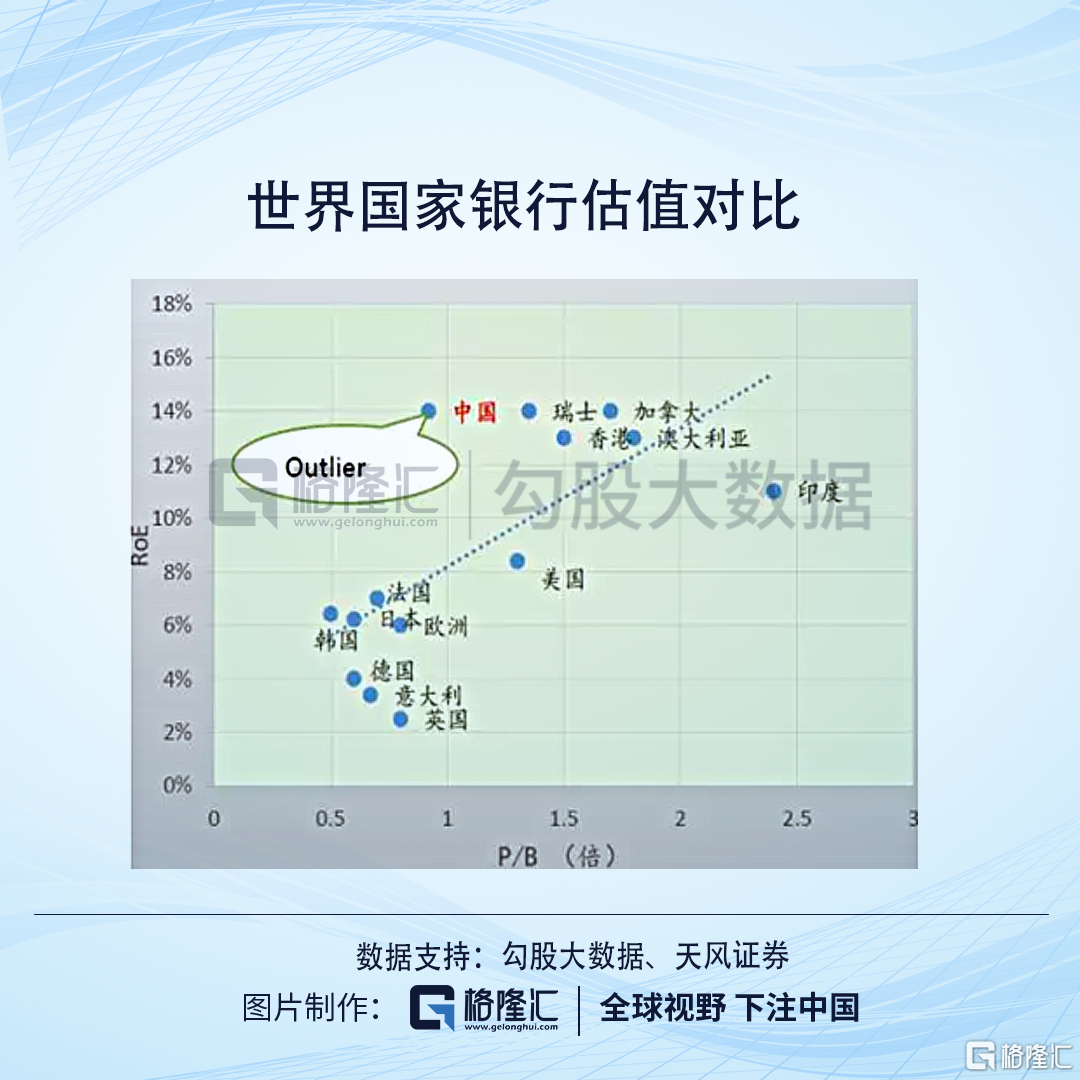

一直以来,我国银行股整体的估值水平放眼全球主要国家是比较低的。从市净率(PB)及净资产收益率(ROE)对比来看,在同ROE水平下,中国PB估值水平最低;同PB水平下,中国的ROE水平最高;而且差距幅度都较大较明显。

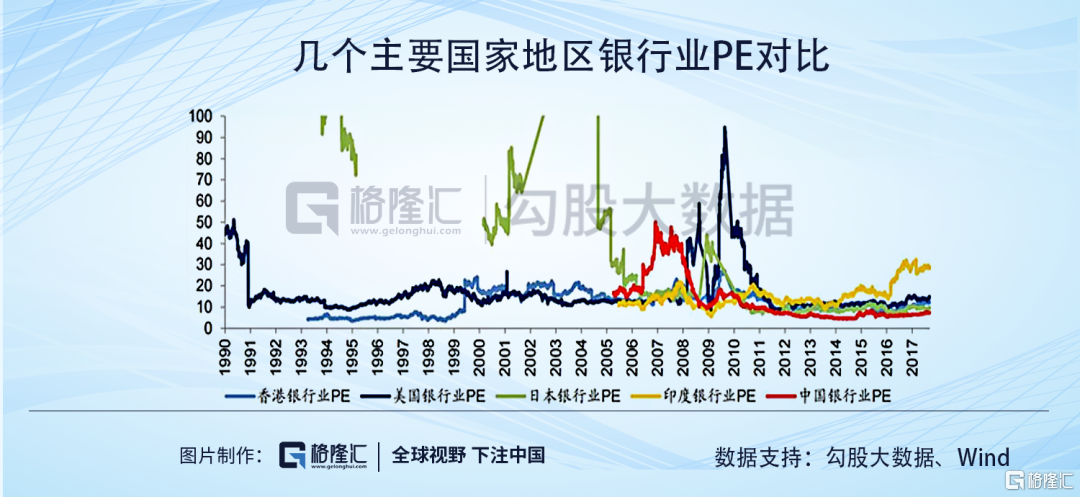

即使以不太合适的PE估值对比也反映,自从2008年后,我国银行业的PE估值水平一路下行,到2017年已经是这五大代表市场中PE估值水平最低的了。片面地说明,相对于我国银行的赚钱能力而言,市值相对太低了。

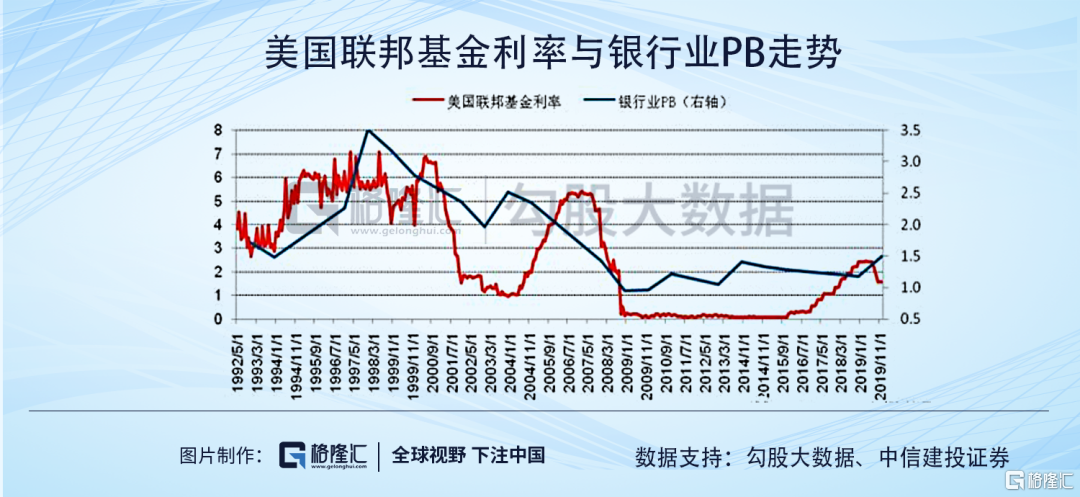

拿我国银行业跟美国相比,随着2008年后美国保持低息的宏观环境,银行股整体的估值也是大杀一波。

但是依旧比A股银行估值高的主要原因是,美国银行业混业经营,业务比较宽泛,银行业的增长息差贡献的比例已经很小,而像中间业务收入、资管业务等服务型业务贡献了主要的营收。

这就意味着美国的银行股整体是靠不消耗资本金的内生性增长,而我国银行股目前还是靠规模驱动,需要不断地融资补充资本金。

另外在经营上,美国银行的市场化运作与我国银行的特殊背景也形成鲜明对比,那么两个市场给出不同的估值也就情有可原。

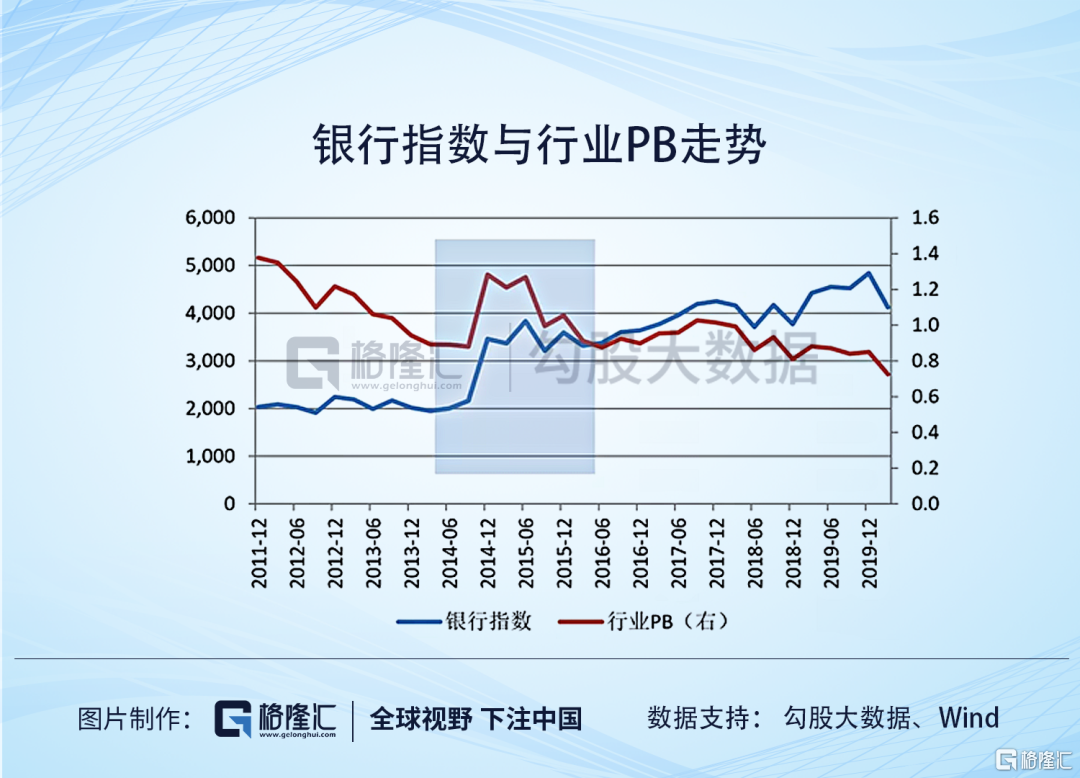

如今,我国36家A股上市银行的市净率来看,只有4家银行没有破净,其中最低的是华夏银行,市净率有0.44倍,其次是北京银行市净率为0.52倍。

2013年起,我国银行股整体PB跌破一倍后,整体一直处于下行区间,期间只有两个时间段,银行股的估值进行了修复。

(1)2014-2015年

从2013年底开始,银行股整体PB跌入1以下。因为2014年下半年到2015年上半年是大牛市,所以PB出现立马回升又降落的情况。到了2016年,PB继续在破净低位徘徊。

所以,这段时间银行股的估值修复是随着牛市行情的"水涨船高",而不是基于行业本身的基本面导致的。

(2)2016-2017

银行股的PB在2016年中期见底,大概在0.85倍左右,然后开始回升,最终在2018年初达到高位,全行业回到了1倍以上。

这期间,PB的涨幅就接近了20%,同时还要考虑到银行ROE还有15%以上,形成"戴维斯双击",以张家港行、招商银行、宁波银行和工商银行为代表的银行取得了较高涨幅。

而在此期间,是我国宏观经济明显回暖导致银行盈利增速同时回暖的转折点,对整个银行股板块的基本面大幅提升。

而2017年后随着我国宏观经济步入缓慢增长期,再叠加2018年的贸易战等因素的影响,银行板块的估值继续一路下行。

所以,过去十年银行指数的上升是由业绩推动弥补估值下行,银行股低估值已经是常态。在当前的时点,有没有催化剂使得银行的估值进行修复呢?

03

银行股估值有修复的可能吗?

我认为当下银行股处在非常不利的环境,很多的利空因素长期存在,所以看不到有明显使估值修复的催化剂。

1.疫情对银行的业绩影响是滞后的

今年一季度上市银行净息差较2019年全年小幅下降3bp,好于预期。主要是因为在资产端,降息的影响并未完全体现,LPR下调对贷款收益率的影响只体现在新发生贷款上,存量贷款利率暂未变化。

后续随着存量贷款到期,和新增贷款不断增多,资产端的收益率下滑对银行净息差的打压会越来越明显。

资产质量方面,今年一季度银行的不良率1.43%,与上年末持平。贷款从受疫情影响到逾期,再到变成不良存在滞后反映,一方面是由于疫情从2月份开始,到一季度末逾期未满60天,有部分逾期贷款尚未确认为不良;二是有部分符合延本付息和展期政策的贷款,将本金偿还期限延后。

所以市场永远是盯着预期差的,一季报银行业绩的超预期,并没有让投资者对银行业悲观的预期消除。

2.低息环境对银行的负面影响是长期存在的

2019年受国内经济转型以及贸易战等因素的影响,我国经济下行压力进一步加大,年末GDP增速落至6.1%的水平。开年以来,受疫情的影响社会生产经营、消费等活动暂时停滞,经济增长受到冲击,一季度GDP增速回落至-6.8%。

因此2019年以来,我国实施了一系列逆周期的货币政策和财政政策,持续降低社会融资成本以及促进银行的信贷投放支持,加强金融服务实体的能力。

具体利率政策方面来看:

2019年下半年我国利率市场化改革深化,贷款基准利率变更为LPR利率。LPR利率从2019年8月20日下调6BP至4.2%,之后11月20日调降5BP,2月20日调降10BP,4月20日又调降20BP至3.85%的历史低位。

政策利率方面,截至3月末,我国7天逆回购利率为2.2%,降至2003年以来的新低;2020年2月17日、4月15日分别下调MLF利率10BP、20BP至2.95%,降至16年以来的新低。

同时,作为我国利率走廊的下限,3月31日央行大幅下调存款准备金利率,从0.72%下调至0.35%,这也是我国2008年之后时隔12年再次下调存款准备金利率。

目前来看,我国经济延续下行压力依旧比较大,基准利率和政策利率等还将持续下调的可能性较大,而我国降存款利率的空间又很小。

低利率的市场环境下银行的息差必将受损,我国商业银行的中间业务收入占比还处于较低的水平,息差受损对银行整体盈利能力的冲击是显而易见的。

04

结语

根据最新的13F文件,股神巴菲特一季度将高盛持仓大砍84%,并减持摩根大通。巴菲特前十大持仓里有5只银行股,但是在美国当前接近零利率的市场环境下,巴菲特用实际行动表达了对银行业的不看好。

银行本质上是一个经营风险的行业,当宏观经济下行时是首当其冲最受损的行业。目前我国银行股的低估恰恰表明了市场对大环境的担忧,既然整个行业都处在大利空中,就没有必要在这片海域里去捕鲸。