下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:资源与环境研究中心公用事业李蓉团队

来源:国金证券研究所

行业观点

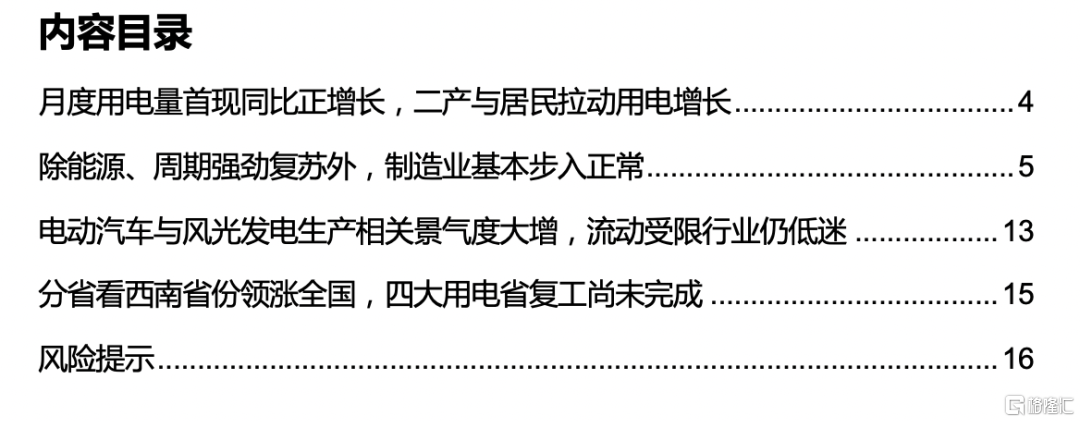

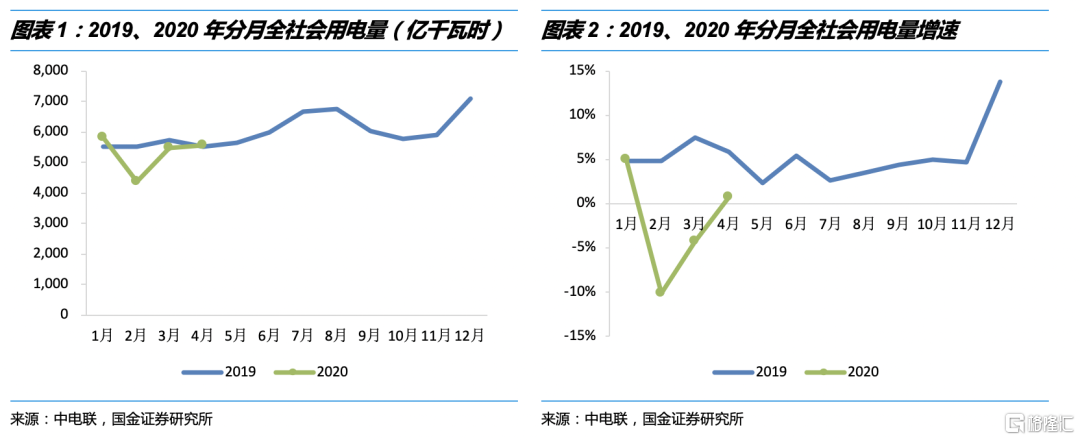

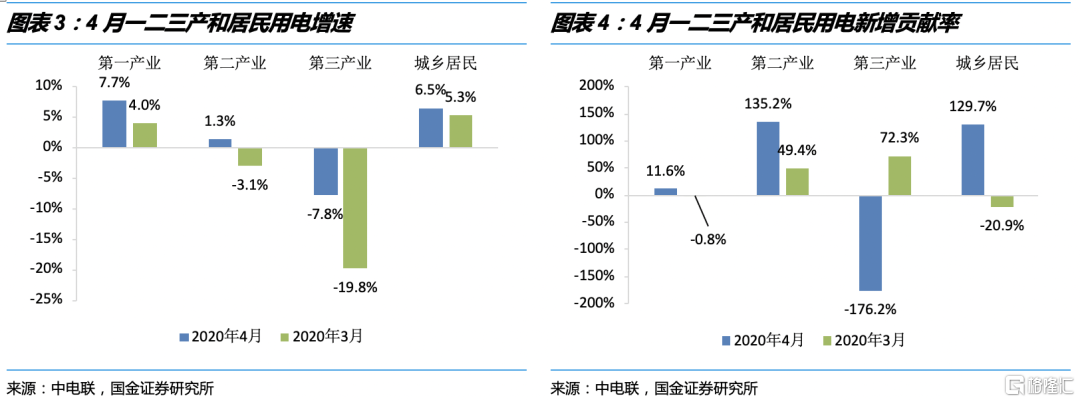

4月首现月度正增长,二产与居民拉动明显、三产有待恢复。2020年4月,全社会用电量同比增长0.7%由负转正,增速比去年同期下滑5.2个百分点。2020年1-4月全社会累计用电量同比下降4.7%,增速比去年同期下滑13.2个百分点。4月一、二、三产业和居民用电增速分别为7.7%、1.3%、-7.8%、6.5%,对全社会用电新增贡献率分别为11.6%、135.2%、-176.2%、129.7%。第二产业和居民用电拉动的新增用电大部分被第三产业的用电量下滑所蚕食。二产中与基建相关的高耗能和与制造业相关非高耗能用电增速同步转正,对全社会用电增量贡献率达到60%以上,一定程度反映了我国生产秩序的恢复。

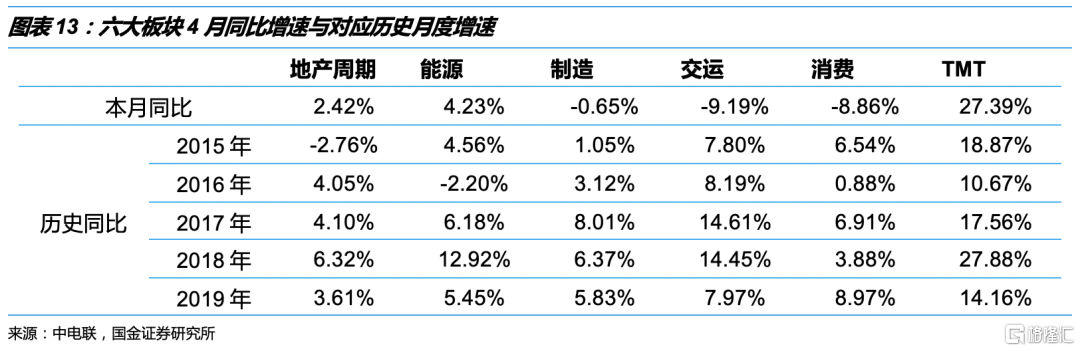

TMT领涨能源稳健地产由负转正,其余三大板块增速仍为负数。六大板块中,TMT增速继续领涨,能源板块增速略有下滑但依然稳健,地产板块增速由负转正,复工复产的恢复带动制造业逐步恢复正常,板块降幅收窄至-0.65%。疫情带来的流动性限制导致交运和消费板块用电量仍为负增长状态,但降幅相比3月大幅缩减。

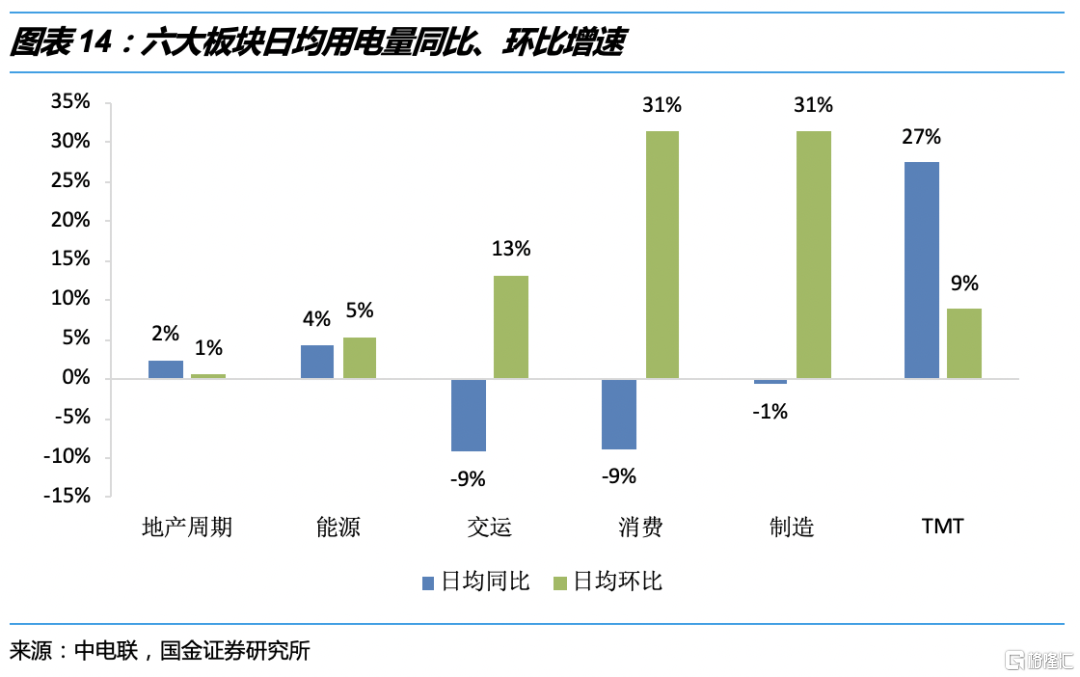

六大板块复工进展依次为:TMT>能源>地产周期>制造>消费>交运。综合考虑4月日均用电量同比与环比的变化,尽管消费和制造板块同比增速仍为负,但环比增速超过30%,复产力度强劲。交运同比增速与消费相近,但环比上升大幅低于消费,说明交运在3月已有恢复,但复苏力度尚有不足;而消费恢复主要发生在4月。

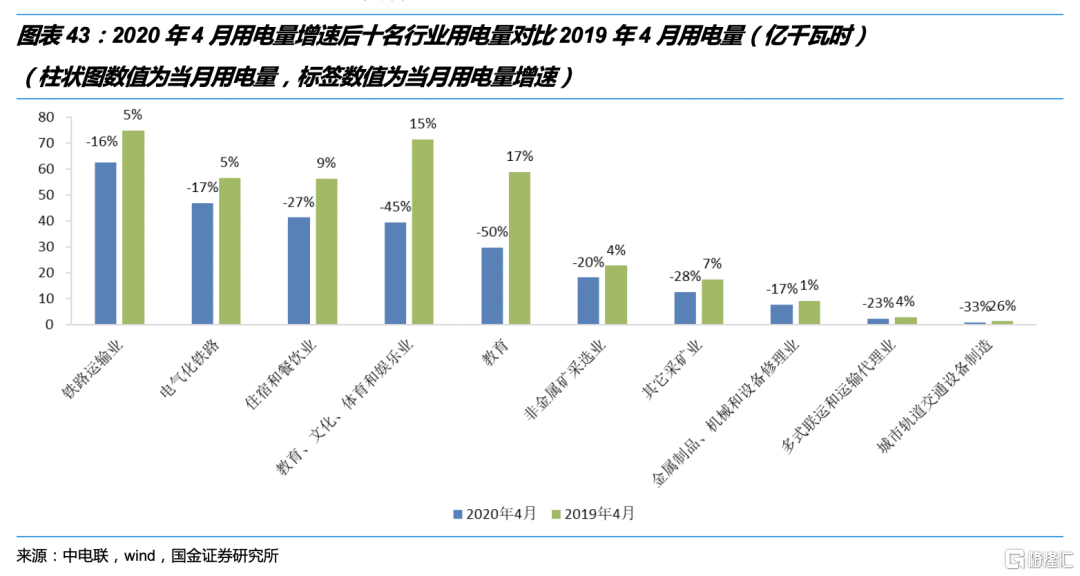

TMT和高端制造相关行业保持强劲增长,个别消费制造细分行业用电增速改善显著。71个细分行业中,共有33个行业用电量同比实现正增长。与行业景气匹配,TMT板块的主要细分行业、电动车相关的稀有稀土金属冶炼、充换电服务业,以及受赶工影响的光伏设备及原件制造、风能原动设备制造行业用电量高速增长。批发零售业、物流、教育等相关产业由于未能全面复工,用电量增速垫底。

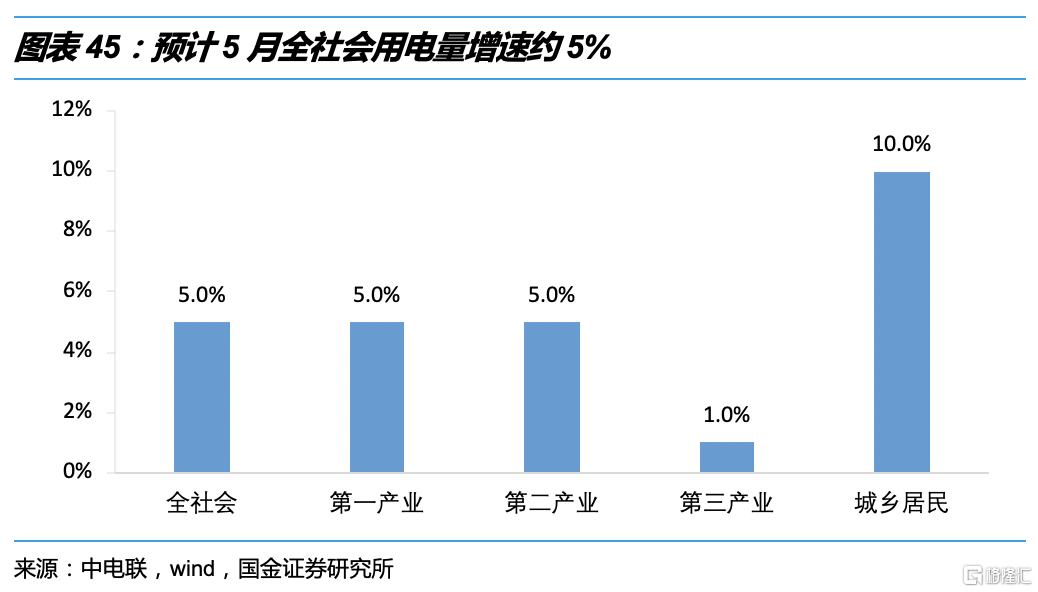

高温叠加社会秩序恢复,5月行业与居民用电齐增。综合以上分析我们认为,预计5月全社会用电增约为5%,第二产业将在4月基本恢复后实现正向持续增长;三产基本恢复至去年同期水平或稍有增长;我国大部分重点城市气温较上年偏高,预计居民用电增速有望超过4月增幅。

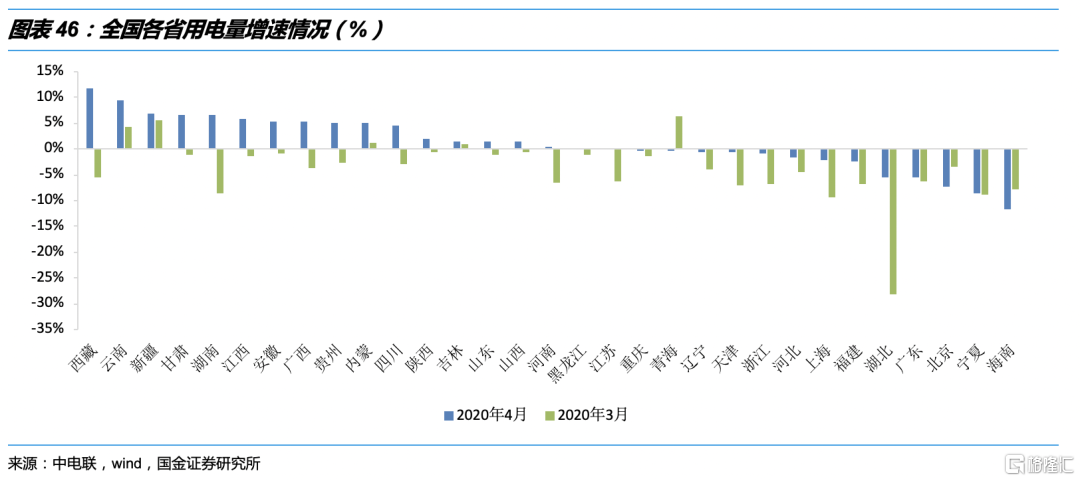

分省看西南省份领涨全国,四大用电省复工尚未完成。受疫情影响较小、人口密度低的西南部省份用电增速领涨全国。湖北已经告别用电量负增长第一位置,四大用电高需求省份中,山东、广东两省用电量增速小幅改善,江苏用电增速由负转正,浙江用电量下滑幅度大幅缩减。

投资建议

建议短期关注火电板块机会,尤其煤价弹性大、边际变化显著的个股,如华电国际、建投能源;建议中长期关注高股息率、分红稳定的个股,如浙能电力、建投能源、华能国际、华电国际。

风险提示

新冠疫情影响超出预期;电价超预期下降;主要水系来水不及预期;煤价下跌不及预期。

作为贴近实体经济发展的一项重要指标,用电量是观察经济运行的先行指数,一直以来被称作经济的晴雨表,用电量稳经济才稳。2020年4月,全社会用电量同比增长0.7%,今年以来首现月度正增长,释放出经济社会发展正加快恢复的明显信号,我们通过对六大类71个细分行业的三四月用电量分析疫情后各行业复苏的轨迹,并预测短期主要行业的用电发展趋势。

1

月度用电量首现同比正增长,二产与居民拉动用电增长

2020年首现月度正增长,二产与居民拉动明显、三产有待恢复。用电量4月,全社会用电量5572亿千瓦时,同比增长0.7%,尽管增速比去年同期下滑5.2个百分点,但较3月同比增速上升4.9个百分点。作为复工复产的关键时期,4月用电量增速与3月相比由负转正,二、三产业与居民的用电量增速分别为1.3%、-7.8%和6.5%。二产和居民成为拉动用电量增长的主要动力,对全社会用电新增贡献率达到135.2%和129.7%。由于全国大部分地区仍处于二级响应状态,疫情对人们流动与活动的限制导致三产的恢复较慢,对全社会用电量的贡献为-176.2%,抵消了二产和居民用电拉动的大部分用电增量。

工业生产全面恢复,高耗能与非高耗能用电增速同步转正。在疫情影响最严重的1-2月,由于四大高耗能通常节假日不停工,受到影响较小,用电量同比下降幅度相比非高耗能小。3月非高耗能复工效果显著,用电量下滑幅度大幅缩小,对用电减量的承担率(由于3月全社会用电增速为负值,所以3月对全社会用电新增贡献率实际为减量承担率)也大幅缩小。进入4月,与基建相关的高耗能和与制造业相关非高耗能用电增速同步转正,对全社会用电增量贡献率达到60%以上,一定程度反映了我国生产秩序的恢复。

2

除能源、周期强劲复苏外,制造业基本步入正常

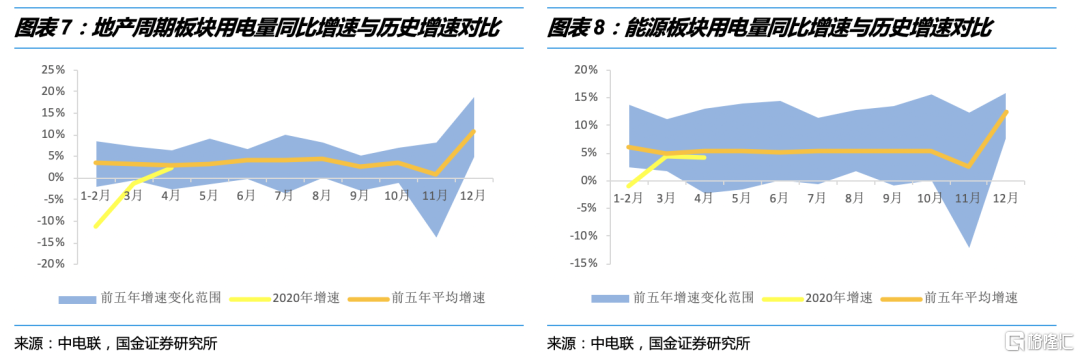

周期与能源增速接近五年平均,真实反映基建拉动。拉动4月,六大板块中TMT增速继续领涨,能源板块增速略有下滑但依然稳健,地产板块增速由负转正至前五年平均水平达2.42%,复工复产的恢复带动制造业逐步恢复正常,板块降幅收窄至-0.65%。疫情带来的流动性限制导致交运和消费板块用电量仍为负增长状态,但降幅相比3月大幅缩减。

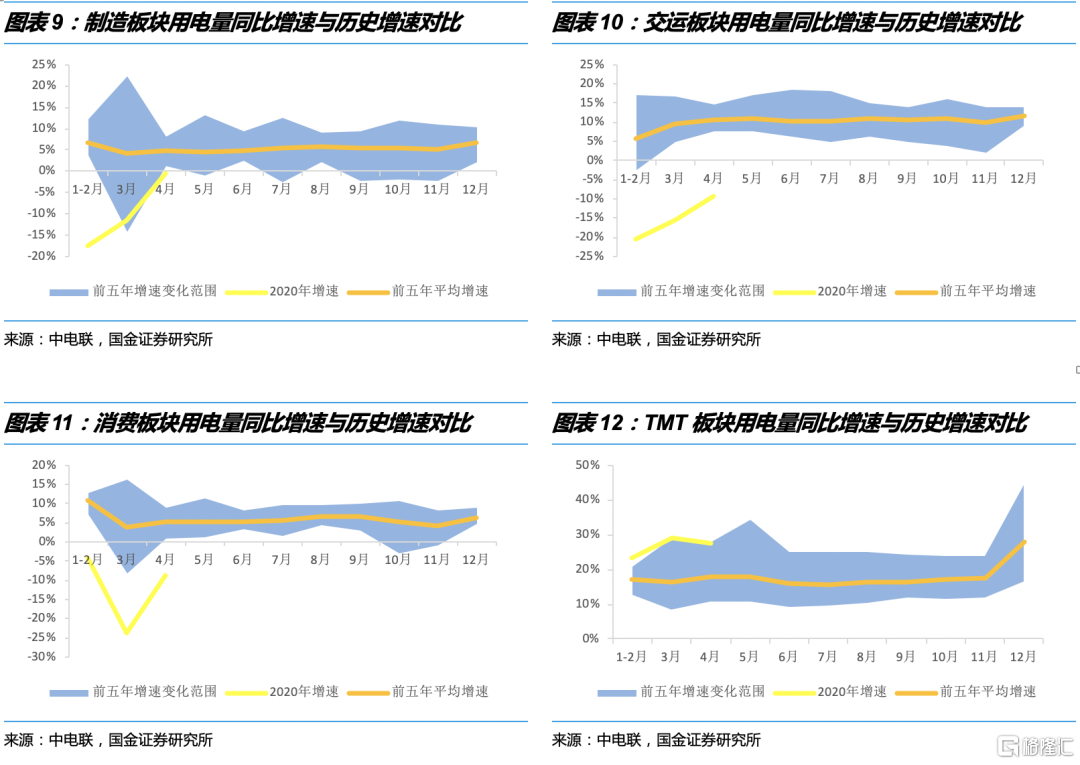

消费与制造业复产力度大,线上经济发展可持续。综合考虑4月日均用电量同比与环比的变化,尽管消费和制造板块同比增速仍为负,但环比增速超过30%,复产力度强劲。交运同比增速与消费相近,但环比上升大幅低于消费,说明交运在3月已有恢复,但复苏力度尚有不足;而消费恢复主要发生在4月。总体而言,六大板块复工进展依次为:TMT>能源>地产周期>制造>消费>交运。

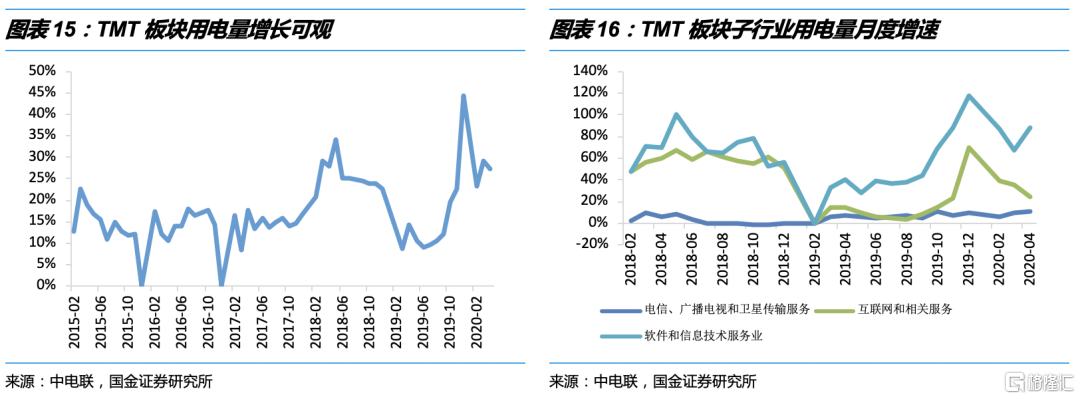

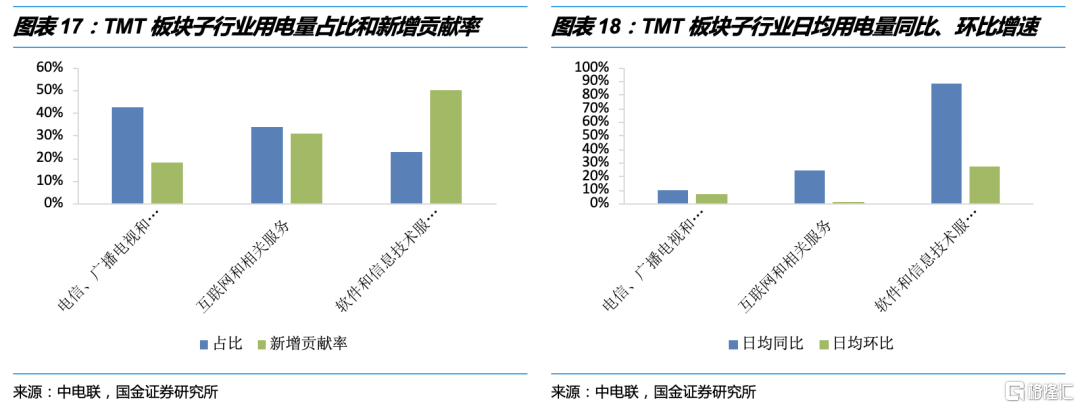

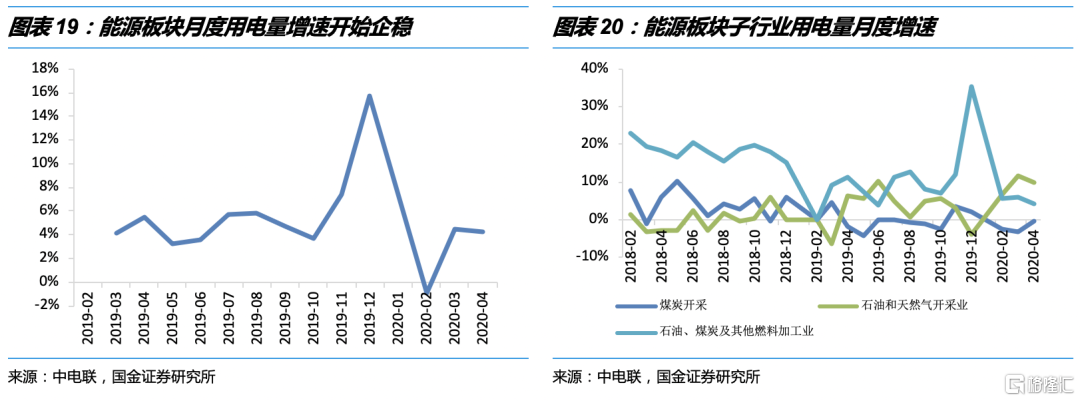

线上经济延续繁荣,软件和信息技术服务业拉动TMT增长。TMT板块用电量4月仍延续自2019年四季度开始的大幅增长,同比增速27.4%,1-4月累计增速25.2%。细分子行业中,软件和信息技术服务业虽然用电量占比最低,但是同比和环比增速都是最高,新增贡献率超过50%,说明该行业不仅在疫情过后快速恢复,并已经在原来基础上实现了可观增长,是TMT板块增长的主要拉动力量。互联网和相关服务则次之,电新、广播电视和卫星传输服务虽然用电量占比最大,但是用电增速和新增贡献率已经乏力。这充分表明疫情带来的线上经济以及人们生活习惯的改变。

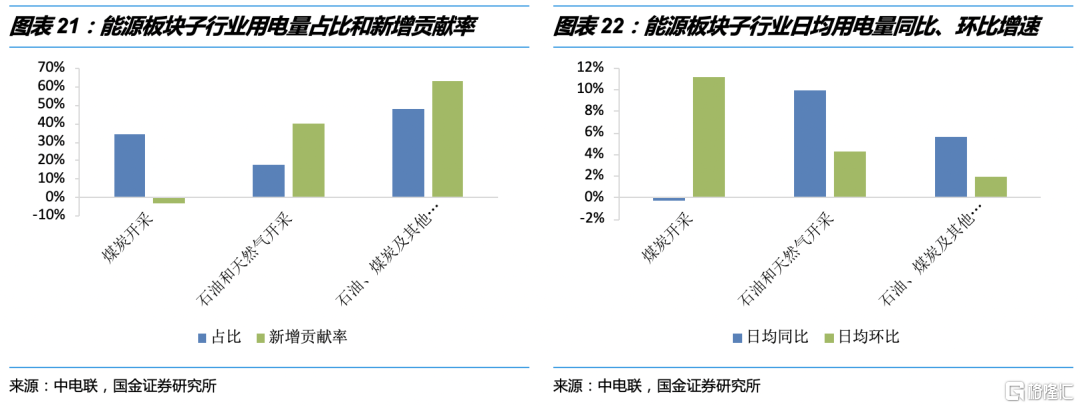

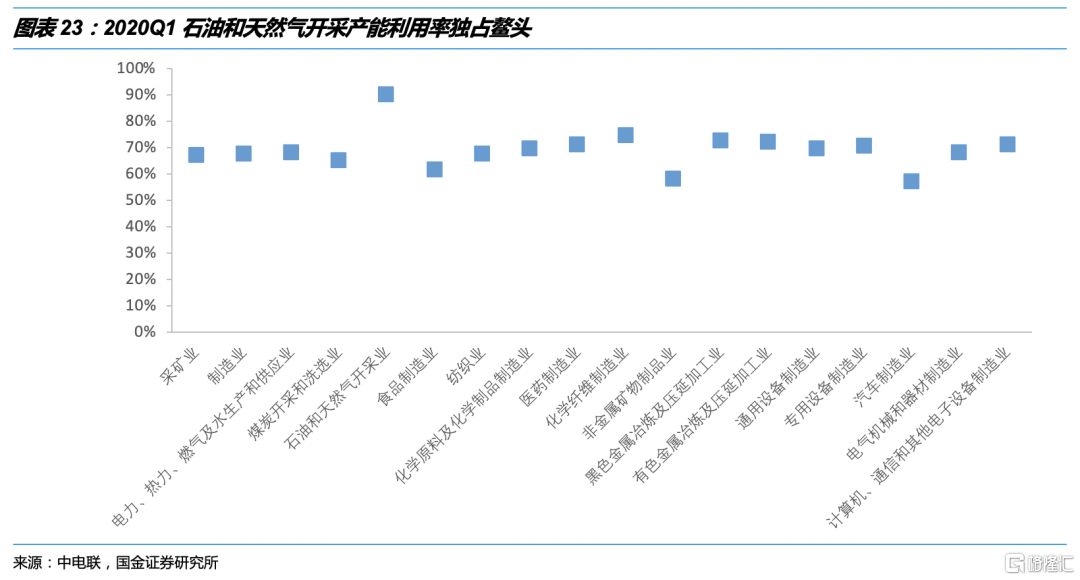

石油天然气开采高增,煤炭开采维持低迷状态。能源板块月度用电量增速3月反弹4月企稳。能源板块增速虽然不如TMT板块乐观,但是依然表现出较好的韧性。子行业石油、煤炭及其他燃料加工业受疫情冲击2月和3月用电增速大幅回落,但石油和天然气开采业受当年增产计划与开支加大的影响,用电量2020年后快速上升,其新增贡献率也显著高于用电量占比。2020Q1石油和天然气开采业的产能利用率在工业产能利用率中独占鳌头高达90%,可以预见2020年国产石油和天然气产量将有所上升。煤炭开采行业则在疫情后期逐步复工,尽管煤炭产能在2019年大幅提升,但煤炭开采行业用电增速和新增贡献率均为负,表明需求低迷与价格疲软一定程度上降低了煤炭开采积极性。

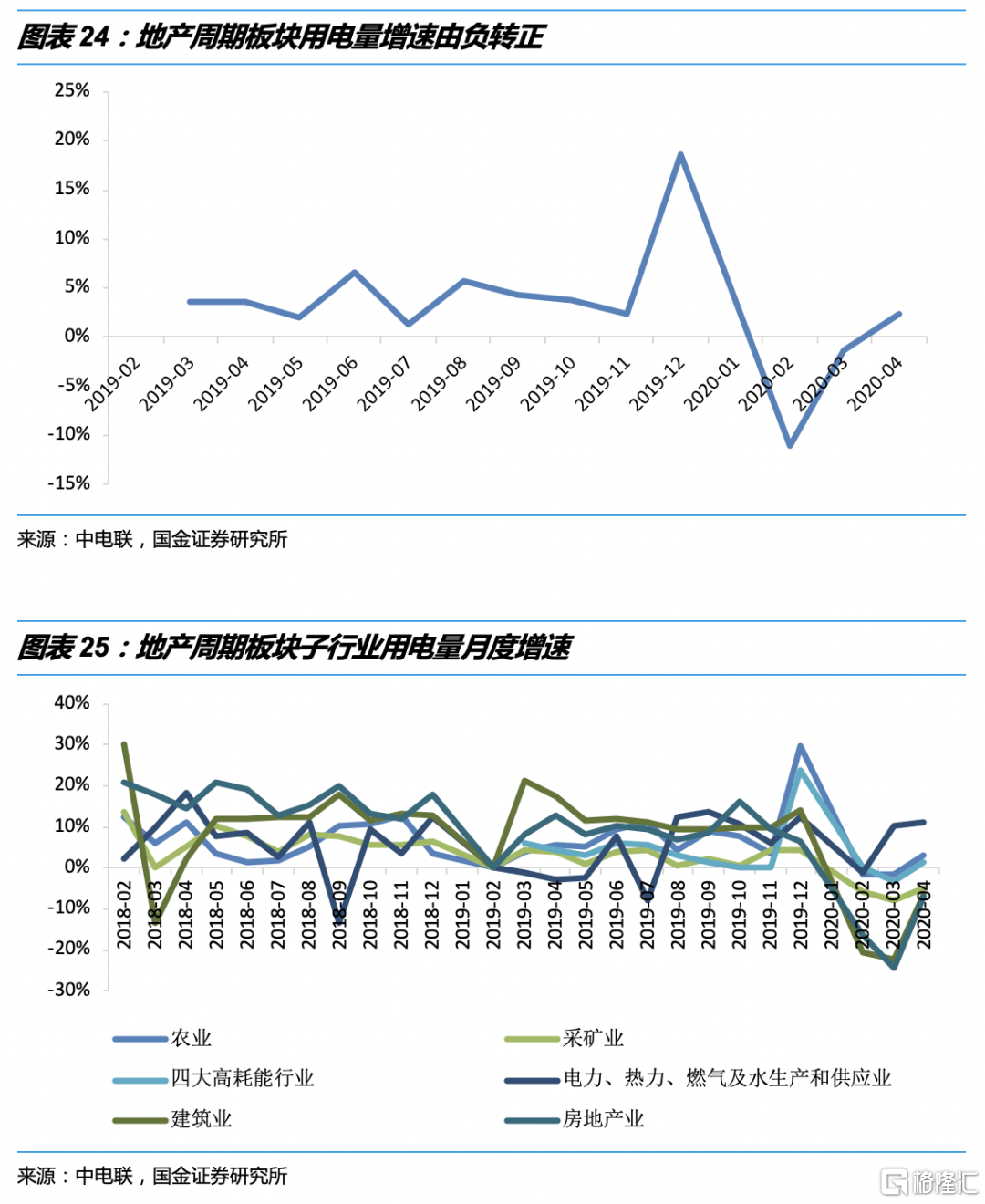

公共事业韧性十足,基建行业快速恢复中。地产周期4月用电量增速2.4%由负转正,恢复并略超去年同期水平。细分子行业中,电力、热力、燃气及水生产和供应行业充分显示公用行业韧性,不仅用电增速第一时间企稳,而且做出了大部分新增用电的正向贡献,远超其用电量占比。四大高耗能行业和农业用电增速在4月由负转正,也具有一定的新增贡献率,说明两行业受疫情影响较小,恢复较快。其他建筑业、房地产业、采矿业用电增速仍然为负数,但前二者增速下降幅度已经快速缩窄,建筑业日均用电环比大幅增长,显示了政府借力基建拉动经济的趋势。

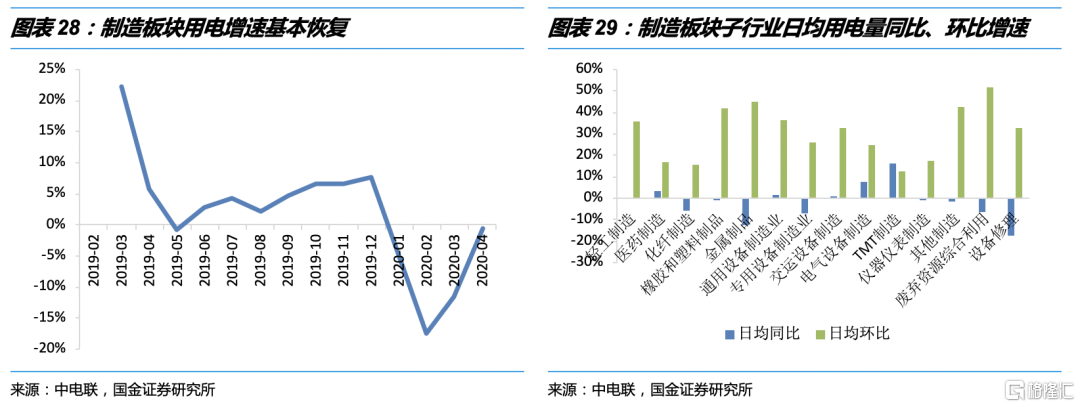

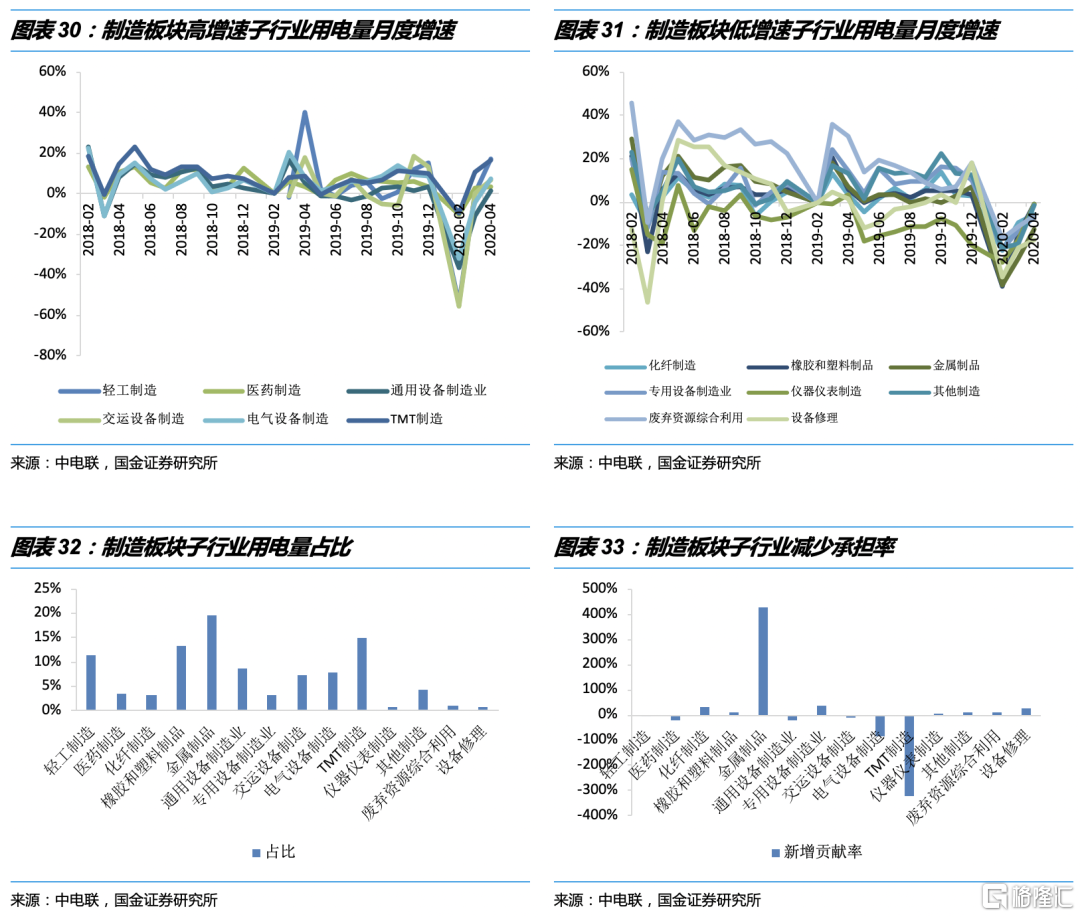

制造整体快速恢复,TMT与电气设备引领增长。制造板块4月用电增速-0.7%,表明行业生产已基本恢复至去年同期水平,各子行业整体日均用电量环比增速较高,行业正在恢复中。得益于板块下游成长的高景气度,TMT制造用电增速达16%,贡献了绝大部分的增量用电(由于制造板块整体用电增速为负,因此增速为正的子行业用电减量承担率为负数)。电气设备逐步回暖,用电增速达8%,这与我国基建拉动经济直接相关。

疫情影响全球经济,出口依赖行业增长受限。在疫情这一最大基本面下,我国经济增长重点正由出口转向内需。与出口相关性高的行业,如化纤制造、轻工制造等制造子行业,日均用电量同比和环比增速都受到一定压制。而TMT制造、电气设备制造等内需拉动子行业,不仅实现了较高的日均用电量环比增速,而且实现了较高的同比增速。

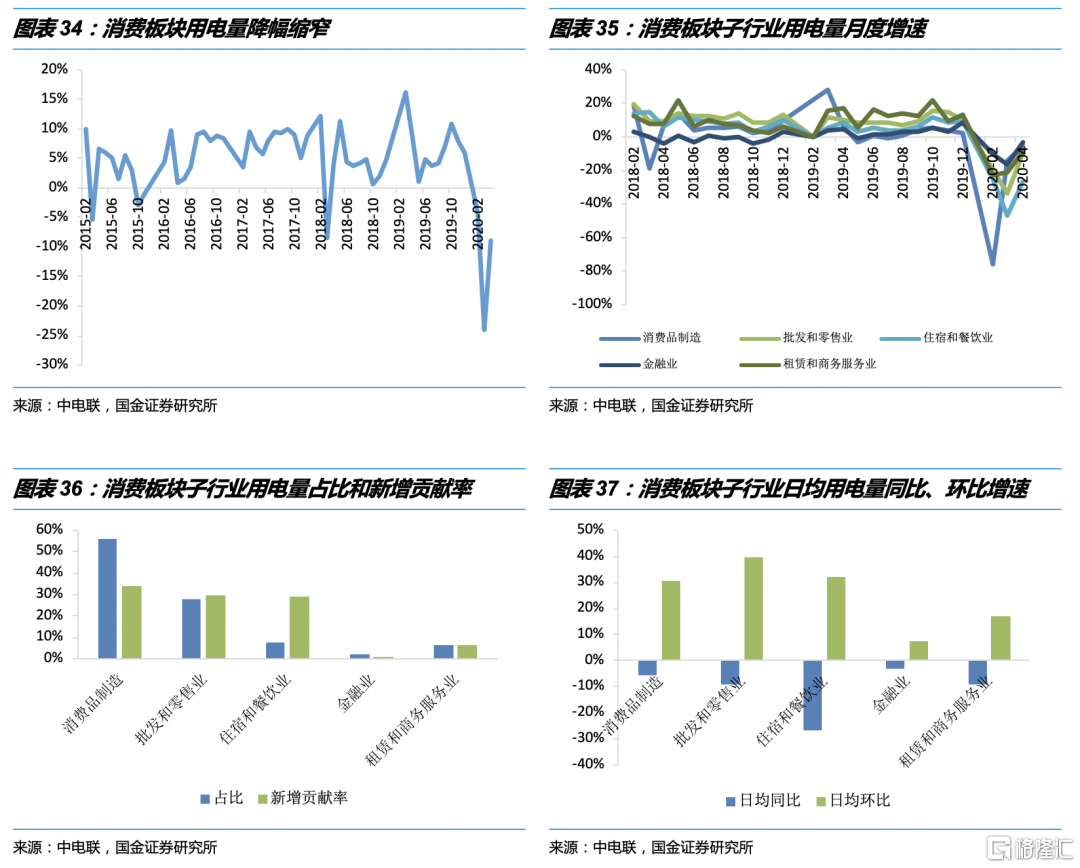

消费板块百废俱兴,线下复苏指日可待。4月,消费板块用电量下滑幅度从3月的23.9%收窄为8.9%。从子行业细分角度看,消费板块各子行业下滑幅度均有缩窄,金融业下滑程度最低为3%。随着多地由二级响应降到三级响应,批发和零售业迅速恢复,住宿和餐饮业也有可观的环比增速。充分说明人们的线下消费行为正在快速增加,我们预计到Q2末期消费将实现复苏。

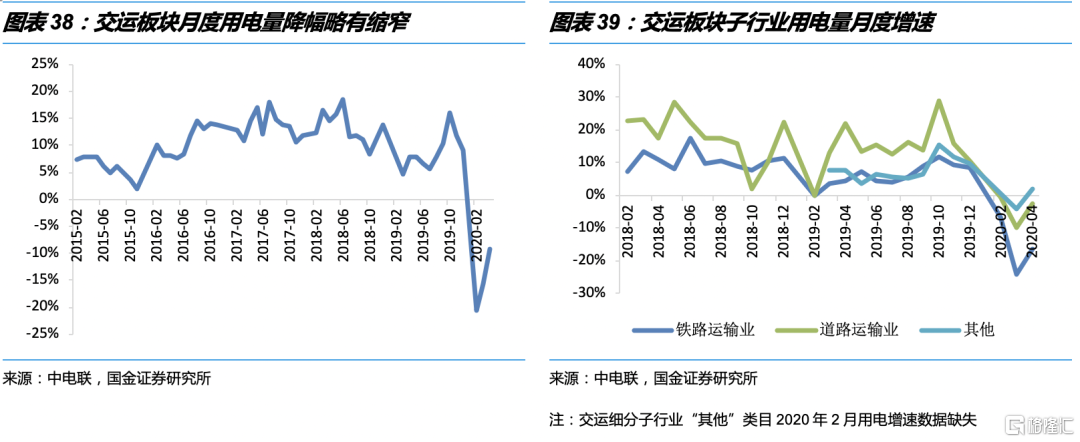

疫情影响物流,运输行业恢复尚需时日。4月交运板块虽然用电增速为六大板块最低,但相比3月下滑幅度已经从15.7%继续缩窄至9.2%。各个子行业虽然日均用电量均有环比增长,但是铁路运输业、道路运输业直接与人们出行需求相关,受到隔离以及隔离结束后人们减少出行行为最直接的影响(其中铁路运输尤甚),下滑幅度缩窄但尚未转正。

3

电动汽车与风光发电生产相关景气度大增,流动受限行业仍低迷

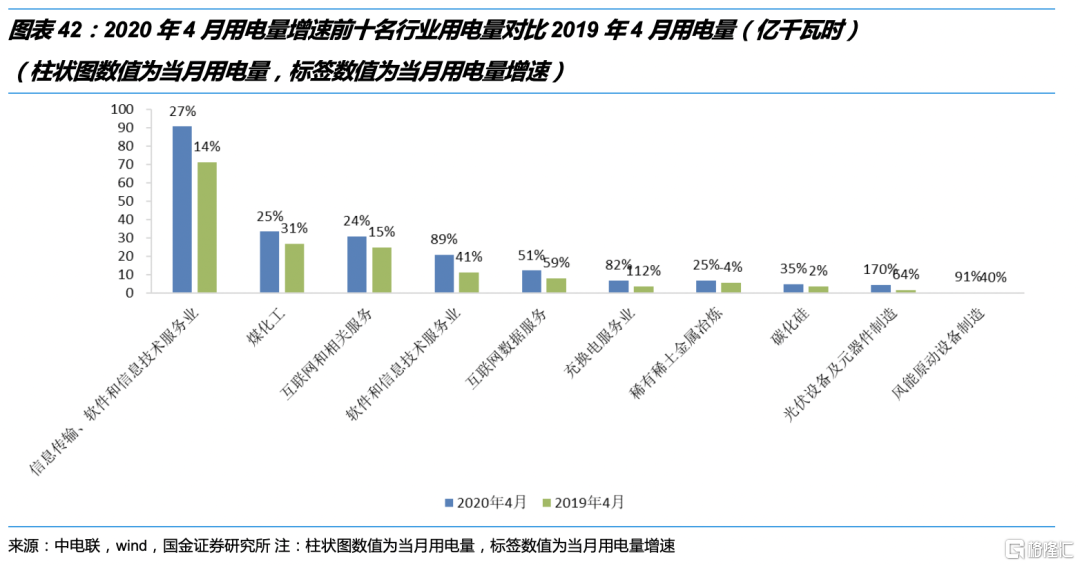

用电量反馈行业景气度,TMT、电动汽车、风光发电生产领涨。用电量同比增速直接反应细分行业的复工情况。71个细分行业中,本月共有33个行业用电量同比实现正增长。TMT板块的主要细分行业信息传输软件和信息技术服务业、互联网和相关服务、软件和信息技术服务业、互联网数据服务进入4月用电同比增速前十位,反映了该行业的高景气度。煤化工25%的用电增速反映了行业产量的快速增加,4月煤价跌至低点。稀有稀土金属冶炼、充换电服务业用电量高增长反映电动汽车行业在特殊时期逆势增长的强劲动力。碳化硅行业的用电量高增长则与电子产业链向国内转移有关。光伏设备及原件制造、风能原动设备制造行业用电量高速增长则是因为全行业抢装赶工追赶进度。

4月用电量同比增速后十行业服务业和制造业各半,进入后十位的制造业行业用电量下滑主要是因为产业结构发生变化、行业衰退;进入后十位的服务业行业则主要是因为疫情缓和后人们仍在主动减少非必要的出行和消费活动。

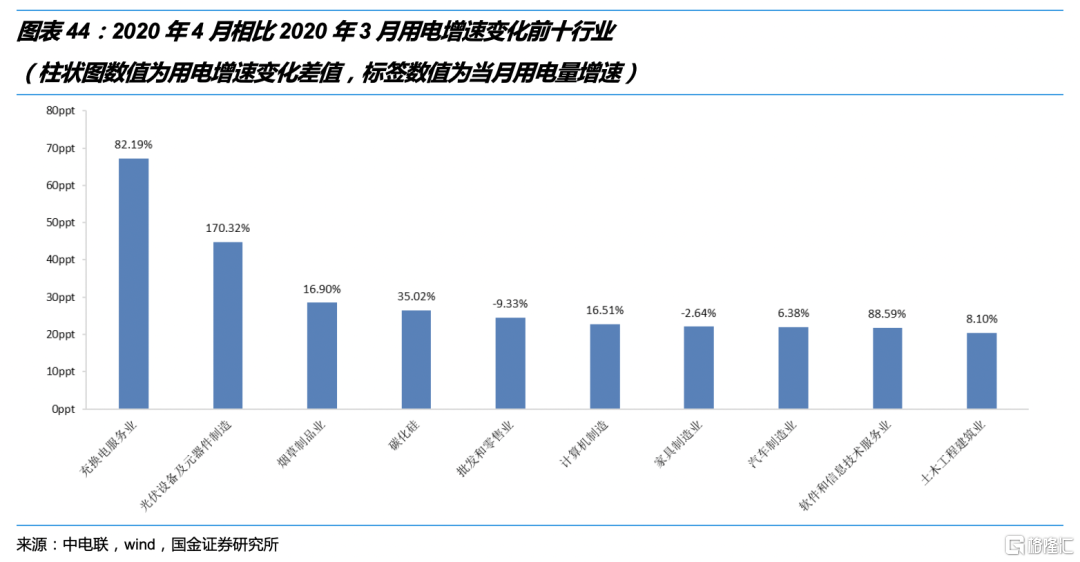

我们采用4月用电增速相比3月变化差值数据,观察复工复产改善情况。消费板块的批发零售业、烟草制造业复工复产效果明显。虽然消费板块整体用电增速仍为负数,但个别子行业如烟草制造业、批发零售业用电增速改善显著。计算机制造业、家具制造业、土木工程建筑业用电增速大幅提高说明行业复工顺利。充换电服务业、光伏设备及原件制造、碳化硅、软件和信息技术服务业出现在前述用电量增速排名前十行业中,不再赘述。

高温叠加社会秩序恢复,5月行业与居民用电齐增。综合以上分析我们认为,预计5月全社会用电增约为5%,第二产业将在4月基本恢复后实现正向持续增长;三产基本恢复至去年同期水平或稍有增长;我国大部分重点城市气温较上年偏高,预计居民用电增速有望超过4月增幅。

从六大板块角度,预计5月TMT板块将继续以高增速实现用电量增长;能源板块继续在4-6%的用电增速范围企稳;地产周期板块由于基建拉动,用电增幅预计将扩大;制造板块在用电量恢复去年同期水平后,将实现用电量正增长,尤其TMT制造、风光新能源相关制造继续保持高用电增速;消费板块用电量接近或基本恢复去年同期水平。

4

分省看西南省份领涨全国,四大用电省复工尚未完成

2020年4月,全国各省用电量增速与复工情况高度相关。受疫情影响较小、人口密度低的省份如西藏、云南、新疆等省份保持较高的用电增速,在全国范围内领涨。江苏、西藏、湖南、河南、广西、贵州等省份从上个月的用电负增长快速恢复至本月的正增长;湖北、浙江、上海、福建等省份用电量下滑幅度大幅缩减,尤其湖北已经告别用电量负增长第一位置。山东、广东两省用电量增速出现小幅改善。

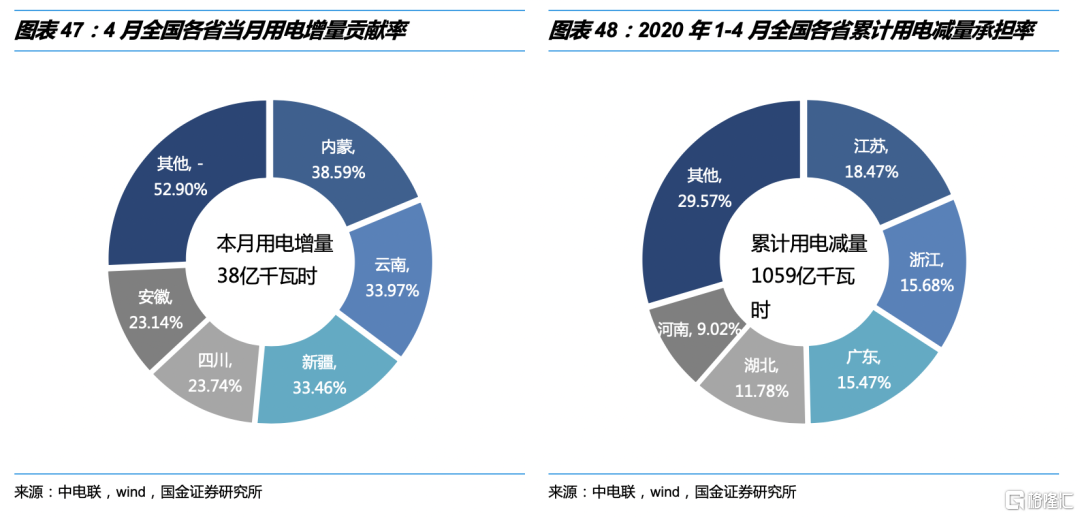

四大用电省新增贡献率有限,复工仍然进行中。2020年4月全国各省用电增量贡献率前五省份分别为内蒙、云南、新疆、四川、安徽,本月我国四大用电省份用电新增贡献率排名最高为山东,新增贡献率17.84%,排全国第八位。1-4月全国各省累计用电减量承担率前五省份分别为江苏、浙江、广东、湖北、河南,前三省为我国用电大省,且疫情中受到较为严重影响,河南由于临近湖北且疫情期间管理较为严格,也造成了较大的用电减量。说明四大用电省份以及湖北内部复工尚未完成。

5

风险提示

新冠疫情影响超出预期;

电价超预期下降;

主要水系来水不及预期;

煤价下跌不及预期。