下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | hank

数据支持 | 勾股大数据

双林股份的股价从2016年的高点48.96元开始下跌,最低到今年年初的4.84元,下跌幅度达到90%。原本以为已经不能再惨了,没想到2月底,双林公布了2019年度业绩预告,亏损8.9亿元,创下上市以来亏损最高。

双林股份在2010年上市之初主营汽车零配件,公司相继收购襄阳新火炬、德洋电子、诚烨股份、双林投资等多家公司,是A股中典型靠并购成长的标的。2017年以来,公司持续对子公司计提商誉减值,2019年达到了高峰。即使不考虑商誉减值,2019年双林众多子公司盈利情况也不佳,公司价值已经大打折扣。

01

原主业越做越亏损

双林上市之初还是盈利的,2010年IPO募集了4.65亿元,主要用于汽车座椅及摇窗、精密模具等项目上。但是截至到2017年9月30日,募投项目中精密模具项目未完工,其余完工都大幅晚于预期,完工的收入实现比率也不高。

关于汽车座椅和摇床项目不达预期,公司是这样说的:汽车下乡政策退坡导致行业不景气,客户吉利、众泰产品毛利率太低,产品年降较大。精密塑料模具项目未完工,公司解释:原施工地点空间狭窄、配套设施不全,施工地发生变更。柳州汽车内外饰件项目未达产,公司解释仍然是汽车下乡政策退坡导致行业不景气,行业下滑超预期。重庆内外饰项目,公司表示重庆长安汽车的项目已经转移,因此项目推迟施工。

一句话,公司大概不知道IPO这么多钱怎么用,因为下游真的没需求。

可以看看2018年双林各部分盈利情况,公司三大盈利板块:湖北新火炬、上海诚烨、双林投资都是收购的,自己的本部则亏的一塌糊涂,公司已经完全空心了。难怪公司的募投项目迟迟不达产,越投越亏啊,怎么投。

02

内生不行开始外延

2014年,公司收购湖北湘火炬100%股权,新火炬作价8.2亿元,双林股份发行股份支付5.33万元,现金支付2.87亿元。当时公司账上现金并不充裕,于是双林股份向双林集团和智度德诚非公开发行股份募集了2.73亿元,用于支付现金对价。

当时的募集价格是7.12元,这个比停牌时要高,但是由于市场并不知道收购的消息,开盘后公司股价直接拉了3个涨停板。不过大股东增持后,并未高位减持套现,只是想分享一下收购的利好,这个时候的双林还是靠谱的。

新火炬公司是汽车轮毂轴承零部件供应商,为上汽通用五菱、长安福特、吉利汽车配套。收购之后的4年都完成了业绩承诺,8.2亿元的收购价格比较便宜。

尝到甜头后的双林开始持续并购,可是并不是每个标的都是理想的。

03

DSI变速箱资产其实是过时的

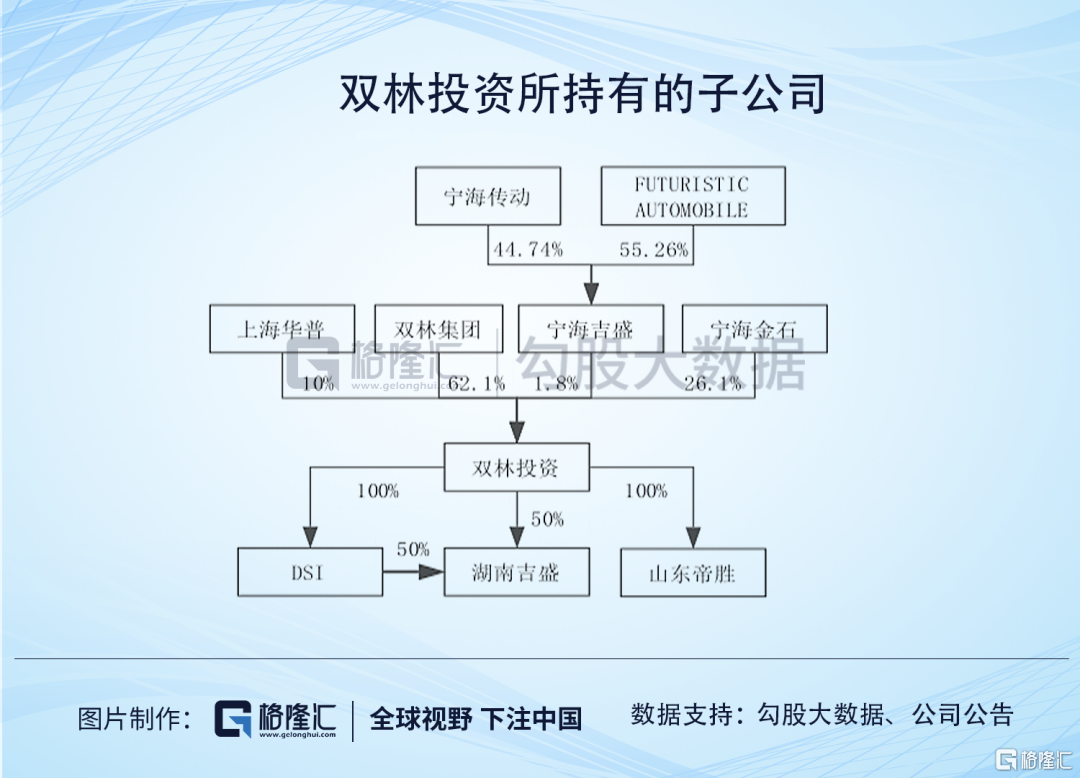

公司最大的并购当属2018年收购的双林投资,双林投资是双林集团旗下的汽车投资公司,持有DSI等三家公司的股份,2014年从吉利汽车收购过来的。

DSI原本是澳大利亚一家变速箱公司,曾经是博格华纳的子公司,为澳大利亚车企和韩国车企提供配套。随着2008年美国福特汽车在澳大利亚减产,韩国双龙汽车倒闭,DSI产量骤减并进入破产程序。吉利在2009年将其收购,搭载在自己的帝豪、英伦、全球鹰等车型上,后续又在博越、博瑞等车上搭载。那个时候,自主品牌还无法自产变速箱,有的用就行。

DSI在澳大利亚已经停产,在澳研发中心已经停止。国外变速箱巨头爱信开发AT多年,技术差距较大,吉利仅凭自身力量很难追上。而这个时候,吉利和其他自主整车厂都在研发DCT,这种变速箱研发门槛低,欧美起步也较晚,相比AT油耗也有优势。因而DSI成了一块鸡肋资产,随着吉利产品升级,吉利急于将DSI抛售。

于是双林集团旗下的双林投资接手了。据吉利汽车2014年报披露,DSI+湖南吉盛+山东吉利变速箱售价6.6亿元,2017年三大资产净资产也有6.2亿元,这个价格还算厚道。出售后,吉利一直保持对DSI的采购,不过仅限于博越、博瑞车型,随着时间的推移,现在自产的DCT也开始在博越、博瑞上使用,对DSI采购越来越少。

双林的DSI的业务扩张乏力,仅仅有重庆力帆、北汽银翔、华晨鑫源等小厂采购公司产品,盈利能力日减。

04

上市公司高溢价承接集团的DSI资产

这样一块过时的资产,双林集团23亿元卖给了上市公司,转手溢价16.4亿元。此次收购公司花费现金6.8亿元,股权16.2亿元。此次定增对象全部是双林投资的前股东,因此实际上是现金+换股收购。双林集团持有双林投资62%的股权,此次收购即获利10亿元。

2017年双林投资的营收达到24.2亿元,归属净利润达到1.8亿元,按照23亿元的收购价格,PE仅为12.8倍。但是到了收购后的2018、2019H1,双林投资的净利润分别只有1.2、0.48亿元,无法实现承诺利润。

随着吉利在供货量和价上的压制,集团估计已经知道DSI资产实际上是不好的资产,高价上市实在不厚道,此时的双林集团已经没有节操了。

05

其他收购或有成败

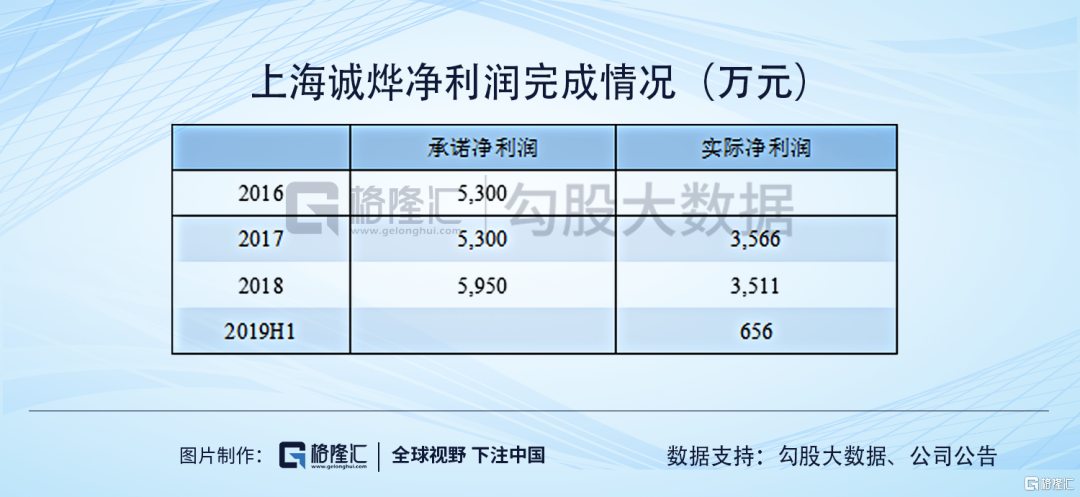

上海诚烨于2017年收购,收购价格是4.65亿元。收购以来,上海诚烨低于承诺业绩,双林在2017-2019三年逐步计提完商誉。诚烨股份主要生产车身门窗、汽车座椅、保险杠系统等配套零部件,客户包括上汽集团、北汽福田等。公司营收相对稳定,2019年利润下滑幅度较大,主要是行业景气度的因素。上海诚烨4.65亿元的收购价格总体上比较便宜。

2016年双林股份完成对德洋电子51%股权的收购,价格为3.57亿元,德洋电子被收购以来利润一直无法达到承诺水平。德洋电子主要生产车用电机、电控等,主要客户为吉利知豆、众泰E20、吉利熊猫。随着知豆2018年开始停产,德洋电子确认大笔应收账款坏账。德洋电子主营较低端的车用电机,而这一块市场在萎缩,后续能否盈利都不好说。德洋电子就比较失败。

06

尾声

没有哪家优秀的上市公司能靠收购做起来。双林的IPO项目一塌涂地,于是走向并购。并购这条道路不容易,因为隔行如隔山,公司并不是专业的投资公司,却要干投资的事。

公司收购的新火炬算是质优资产,上海诚烨一般般,德洋电子则是劣质资产。DSI看似是光鲜亮丽的核心变速箱资产,实际上是过时的,未来业务发展堪忧。集团把DSI又大幅溢价转让给上市平台,是节操都不要了。收购了劣质资产还想上市圈钱,我们可以认为双林是自暴自弃了。

虽然双林现在的市值仅为22.1亿元,但是公司盈利业务很少,随着DSI业务萎缩,预计后续亏损的可能性很大。双林如果还想收购,以现在的股价也是不可能了,原本想走并购这条容易的路,终于走到了无路可走。