下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强烈推荐

目标价:8.19 港元

事项:

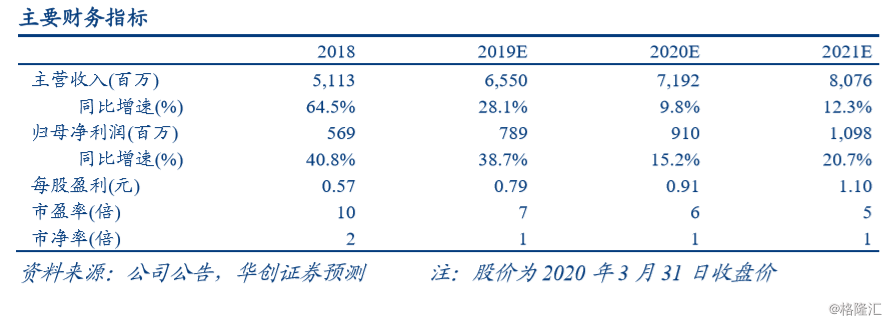

公司发布 2019 年业绩报告,2019 年公司实现营业收入 65.5 亿元,同比增长 28.1%,实现核心净利润 8.1 亿元,同比增长 20.6%。2019 全年拟每股派息合 计 0.23 元人民币,同比增长 53%。

评论:

城燃售气量维持高增长,毛差基本维稳。公司 2019 年天然气销售量同比增 长 21.2%至 15.7 亿方,其中工商业和民用用户均保持高于行业增速,分别同 比增长 27%、22%至 5.2、3.1 亿方。新增 3 个城燃项目至 63 个。盈利能力方 面,2019 年民用气毛差随顺价逐步落实略回升 0.01 元/方至 0.44 元,非居民 相对维稳,综合毛差全年略降 0.01 元/方至 0.55 元/方,对应毛利率同比下降 1.9pct 至 13.1%。

农村煤改气大力推进,接驳量增价稳。2019 年城燃接驳用户稳定提升 11% 至 26 万户,煤改气用户大幅提升 51%至 57.8 万户;工商业日设计供气量提 升 15%至 868 万方,城镇燃气接驳单价基本维稳在 2606 元/户。但受农村煤 改气比例提升,整体工程安装毛利率下降 2.9pct 至 46.8%。期末合同负债 4.69 亿元,同比提升 25%仍保持充足。受售气和接驳业务毛利率降低影响,叠加 贸易业务盈利能力降低,公司综合毛利率同比降低 1.9pct 至 26%,进而导致 收入和利润增速不匹配。

资本结构进一步优化,流动性向好。公司 2019 年末资产负债率较年初降低 4pct至65%,负债结构中长期借款占比提升至93%,负债率下降叠加公司2019 年亚开行等贷款协议落地,公司财务成本有望进一步优化;同时现金流情况 大幅好转,经营性净现金流大幅提升 111%至 9.7 亿元,期末在手现金较上期 末提升 25%至 13.5 亿元。2019 年末应收账款总额较上期期末下降 34%,应 收账款周转天数也优化 10 天至 21 天。

气化率提升带来内生成长动力,外延并购仍存空间。目前河南乡镇地区气化 率仍处于较低水平,通过 2018H2 以来的煤改气拓展,公司在河南地区积累 了丰富的项目经验并树立了品牌,河南省长期 500 万户乡镇煤改气目标指引 下内生增长仍具动力。公司在手现金充足,且全国化燃气项目运营经验成熟, 并购项目在提升规模的同时也有望与现有项目实现协同,提升气源协调能力 和规模效应。

盈利预测、估值及投资评级。考虑到疫情对工程端和非居民气价的潜在影响, 叠加油价下跌对贸易业务利润空间的压缩,我们下调公司 2020-2021 年的盈 利预测,预计 2020-2021 年公司实现归母净利润 9.1、11.0 亿元(前值 10.9、 13.4 亿元),同比增长 15%、21%,公司售气毛利占比仍稳健提升,通过分 部估值给予 2020 年目标估值 9 倍,对应 2020 年目标价 8.19 港元,维持“强 推”评级。

风险提示:售气增长不及预期,接驳进展不及预期;终端价格下调。