下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

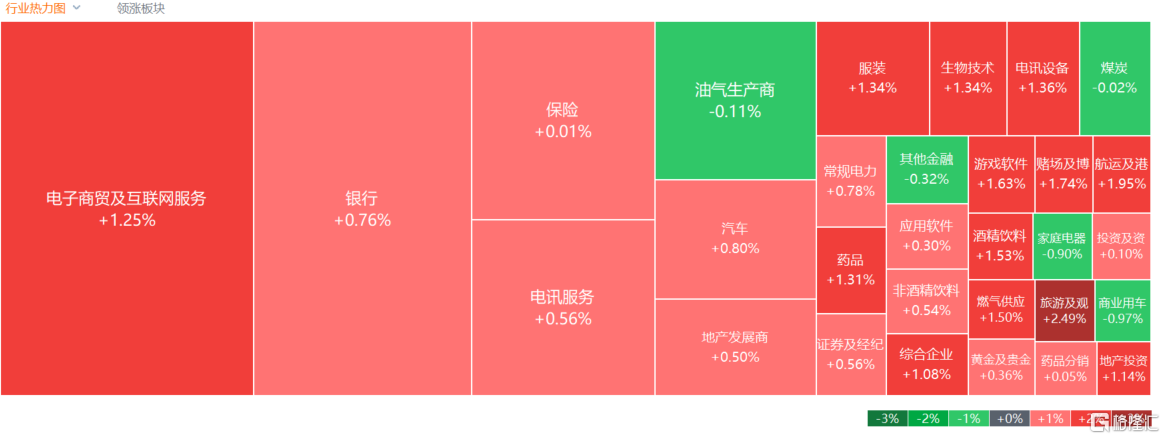

1月18日,连续下跌的港股终见止跌反弹,三大指数午后均涨超1.2%,恒指最终收涨0.75%,国指、恒生科技指数分别上涨0.76%及0.51%,三者均止步4连跌行情。

盘面上,作为市场风向标的大型科技股普遍拉升反弹,百度涨3%,网易、小米、腾讯、阿里巴巴涨超1%;光伏股涨幅居前,协鑫科技领衔上涨;香港本地股集体表现活跃,地产股、银行股、零售股齐涨;教育股、港口及海运股、濠赌股、燃气股、药品股、内房股纷纷上涨。另一方面,猪肉股受压明显,万洲国际跌超2%录得4连跌;互联网医疗股跌势不止,家电股、电力股、建材水泥股部分走低。

具体来看:

大型科技股反弹,百度涨超3%,网易、小米、腾讯、阿里巴巴涨超1%。

光伏太阳能板块上涨明显,协鑫科技涨7.92%,福莱特玻璃涨6.34%,协鑫新能源、信义光能涨超5%。

消息面上,根据市场调研公司InfoLink Consulting数据,截至2023年12月末,光伏PERC电池产能中,已经确定关闭/停止生产的项目达到50.6GW;TOPCon项目面临暂缓扩产的规模达到132GW,推迟产能的规模较大。行业连续亏损的情况下,产能出清速度会逐步加速。

旅游及观光板块涨幅居前,中国中免涨4.34%,东瀛游涨3.57%,携程集团涨1.65%。

同程旅行数据显示,随着国际航班运力的快速恢复,2024年春运期间国际机票价格基本回归正常水平,平均价格同比下降41%,较低的机票价格利好春节出境游和跨境探亲出行。

航运及港口板块表现活跃,海丰国际、东方海外国际涨超5%,中远海能涨超3%,辽港股份、招商局港口涨超1%。

消息面上,航运巨头马士基的首席执行官Vincent Clerc周三表示,红海船只遇袭造成的全球航运中断可能至少会持续几个月。杰富瑞最近的一份研究报告称,2023年,亚欧的平均运费约为1550美元/FEU,但现在翻了一番多,达到3500美元/FEU以上。

博彩股全天活跃,新濠国际发展涨超3%,银河娱乐、永利澳门涨超2%,金沙中国涨超1%。

燃气股普涨,中国燃气涨4.91%,天伦燃气涨3.54%,北京控股、新奥能源涨超2%。

内房股纷纷上涨,雅居乐集团涨7.69%,富力地产、中国恒大、新城发展涨超4%,远洋集团、碧桂园涨超3%。

内地教育股上扬,民生教育涨6.25%,博骏教育、建桥教育涨超5%,21世纪教育涨3.85%。

猪肉概念股承压,万洲国际跌2.46%录得4连跌,中粮家佳康跌2.41%,雨润食品跌0.5%。

光大证券指出,当前供强需弱格局不变,根据前期产能情况可以推测2024年1-2月生猪供给仍较为充裕,再加上春节后将迎来消费需求的季节性回落,预计行业深亏局面仍将持续,看好后续去产能的速度和持续性。

电力股普跌,华能国际电力股份跌超2%,大唐发电跌1.67%,华电国际电力股份、中国电力跟跌。

个股方面:

中国石油股份跌超1%。国家发改委表示,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自18日凌晨零时起,国内汽、柴油价格每吨均降低50元人民币。

普拉达涨超5%。招银国际研报指出,预计普拉达本季度销售额可实现12%的有机增长,达到13亿欧元,主要得益于零售额的基数优势。按地区来看,在中国出境游客恢复的支持下,亚洲或实现20%的有机增长再次成为集团的主要驱动。欧洲市场仍存在不确定性,预计四季度增速或将低于三季度。

今日,南向资金净买入5.85亿港元,其中港股通(沪)净买入8.47亿港元,港股通(深)净卖出2.62亿港元。

展望后市,中泰国际表示,昨日港股受海外市场调整影响,市场延续探底,但是当前港股极低估值并且加速探底,风险出清正在加快。本周初未下调MLF利率,春节前降息预期落空。此外,日前召开的推动金融高质量发展专题研讨班凸显对“防风险”的重视,市场对降息、加杠杆等政策有预期差。基于均衡信贷投放、盘活存量信贷的要求,一季度是否降准降息还有待更多数据验证开年以来经济回升力度。