下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵婧 董德志

来源:国信固收研究

债市观点:海外疫情蔓延,10年期国债再度回到2.8%是风险而不是机会

近期海外疫情蔓延,国际恐慌情绪加剧,带动国内金融市场风险偏好下降,10年期国债收益率再度来到区间下限2.8%附近。

我们认为,我国新型肺炎最艰难的时期已经度过,10年期国债再度回到2.8%是风险而不是机会。首先,经过一个多月的艰苦奋斗,不仅湖北省外疫情取得明显成效,近期湖北省内疑似病例新增也下降到三位数,我国疫情形势虽然依然严峻但是的确也取得了阶段性成效;其次,虽然海外疫情开始蔓延,但是海外和我国的人员流动数量肯定明显少于春节前后湖北省和其他地区的人员流动数量,在防控和医疗都积累了较多经验后,海外疫情对我国的反向输入很难再重复过去时光。再次,公开市场操作已经向常态回归,应对疫情特殊时期的流动性投放也告一段落。

债市行情回顾

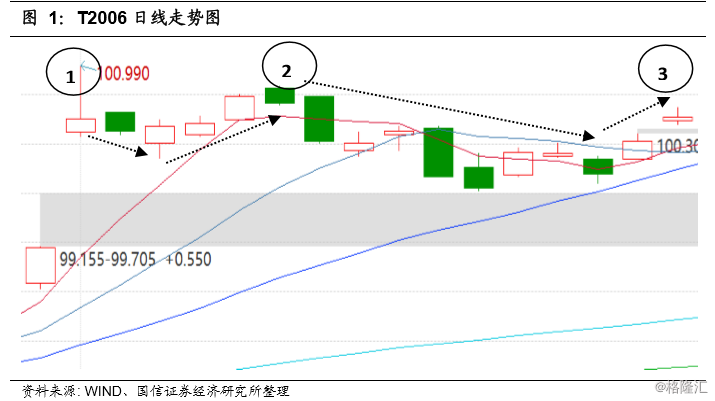

春节至今,10年期国债基本围绕【2.8%,2.9%】区间宽幅震荡,本次是第三次回到2.8%附近。最近三周多10年期国债的走势大致是:

第一个回合,疫情最黑暗的时候(春节后第一个交易日)10年期国债最低到2.8%,尔后获利回吐,2个交易日后(周三)最高冲到2.8775%;

第二个回合,从2月6号到10号涨到2.77%;

第三个回合,调整一周多最高回调到2.9%,近两个交易日再快速上涨至2.8%。

全面复工后国内疫情反复概率不大

我们认为,如果湖北省等重点区域继续保持封城状态,严格管控离汉、离鄂通道,那么其他地区复工后,坚决抓好外防输入环节,疫情发生反复的概率不大。

疫情重点区域封城是其他地区确诊案例的先行指标

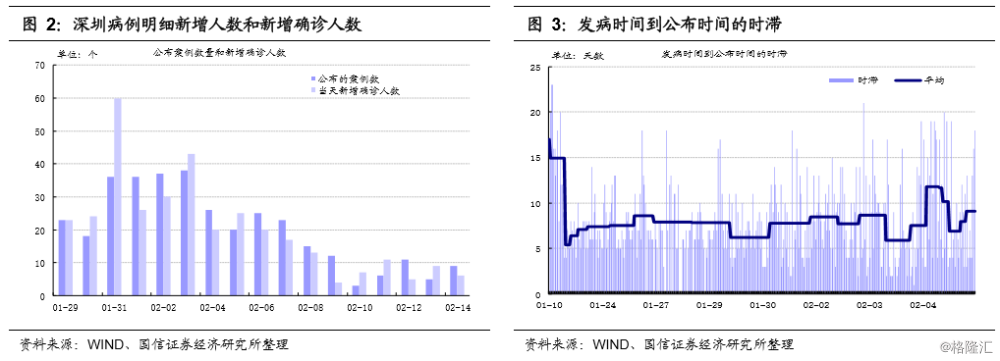

截至2月24日,深圳市共报告“新型肺炎”417例,是湖北省以外地区除了温州市当前确诊病例最多的城市,对湖北省外的疫情有一定的代表性。我们以深圳市明细数据为切入点,观察疫情走势。

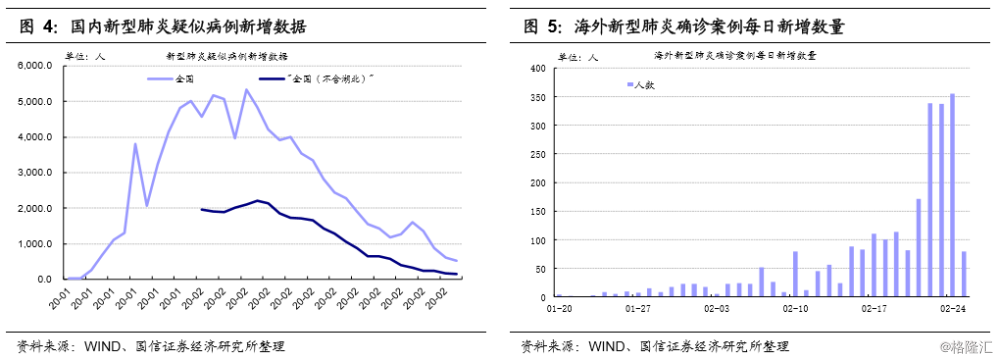

根据深圳卫健委公告的病例明细数据,我们观察到以下现象:公告案例中,病人发病到被确诊公告时滞平均值为一周左右,而深圳确诊人数拐点大致是2月4日,所以可推测深圳发病人数的拐点大概是初四(具体细节见报告《“新型肺炎”案例数据点评:湖北省外确诊案例拐点大概率就是2月初》)。

那拐点是否有效?后期反复可能性有多大?我们认为,深圳发病人数减少的拐点出现不是偶然,与春节前后湖北省等地区实行封城这个因素有决定性关系。换句话说,疫情重点区域封城是其他地区确诊案例的先行指标。所以如果重点区域交通继续控制,湖北省外疫情大概率拐点已现。同时,再观察当前深圳市对疫情的防控措施以及有序的复工安排,预计随着发病案例集中隔离诊治,复工后疫情再度反复可能性有限。

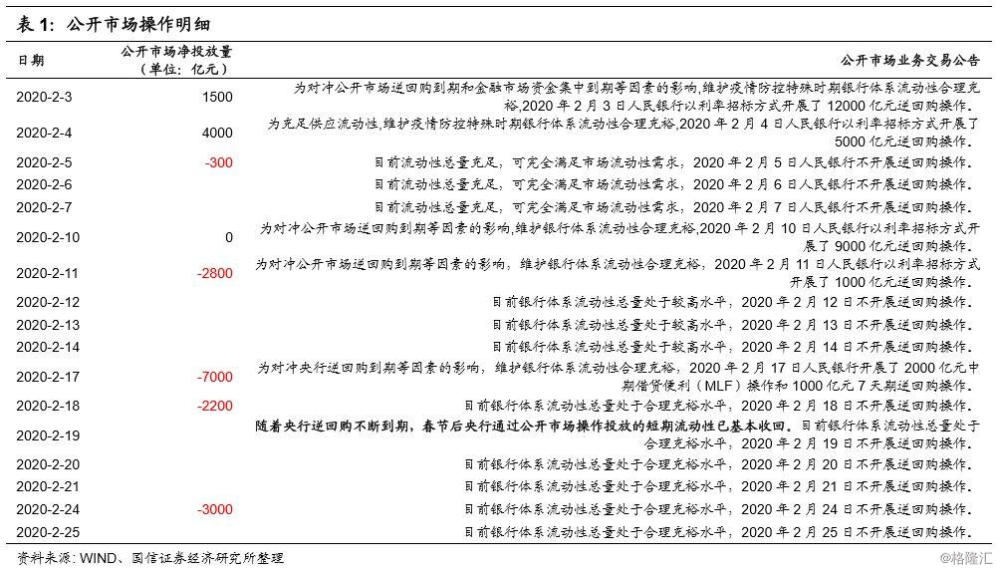

另外,从近日数据走势来看,湖北省内的疫情形势也出现明显好转,疑似病例新增量已下降至3位数。因此总的来看,在以习近平同志为核心的党中央坚强领导下,经过全党全军全国各族人民团结奋战,我们国内疫情形势至少取得阶段性成效。

海外疫情蔓延后,反向输入国内的风险可控

不过近日疫情出现了全球扩散的迹象,截至2月25日,韩国累计确诊893例,日本851例,意大利231例,新加坡90例等,海外疫情蔓延形势较严峻,担忧疫情从海外反向输入国内的忧虑增多。对于这方面,我们认为值得关注但是大概率难以再起波澜。首先,经过1个多月的艰苦努力,我国在外防输入、内防扩散方面积累了较多的经验;其次,在针对新型肺炎的检测和医疗诊治方面,我国也成果显著;再次,后期国外和我们国内的人员流动数量应该明显少于春节前后全国和湖北省之间的人员流动数量。

如何理解加大宏观政策调节力度?

2月23日统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议在北京召开,习主席发表重要讲话,在下一步工作中提出了八点工作,其中第二点是:“第二,加大宏观政策调节力度。宏观政策重在逆周期调节,节奏和力度要能够对冲疫情影响,防止经济运行滑出合理区间,防止短期冲击演变成趋势性变化。积极的财政政策要更加积极有为,已经出台的财政贴息、大规模降费、缓缴税款等政策要尽快落实到企业。要继续研究出台阶段性、有针对性的减税降费政策,加大对一些行业复工复产的支持力度,帮助中小微企业渡过难关。要集中使用部分中央部门存量资金,统筹用于疫情防控、保障重点支出。一些地方财政受疫情影响较大,要加大转移支付力度,确保基层保工资、保运转、保基本民生。要扩大地方政府专项债券发行规模,优化预算内投资结构。稳健的货币政策要更加注重灵活适度,把支持实体经济恢复发展放到更加突出的位置,用好已有金融支持政策,适时出台新的政策措施。要针对企业复工复产面临的债务偿还、资金周转和扩大融资等迫切问题,创新完善金融支持方式,为防疫重点地区单列信贷规模,为受疫情影响较大的行业、民营和小微企业提供专项信贷额度。要调整完善企业还款付息安排,加大贷款展期、续贷力度,适当减免小微企业贷款利息,防止企业资金链断裂”。

然后2月24日,人民银行召开会议学习贯彻习近平总书记在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上的重要讲话精神,就人民银行系统做好疫情防控和金融支持经济社会发展工作,作出进一步部署,提到三点,其中第一点为:“认真贯彻稳健的货币政策要更加注重灵活适度的要求,把支持实体经济恢复发展放到更加突出的位置,用好已有金融支持政策,适时出台新的政策措施,有效对冲疫情带来的影响。当前,特别是要继续把人民银行等五部门2月1日联合发布的金融支持疫情防控30条措施、3000亿专项再贷款等已有的金融支持政策落实好。”

综合上述两个方面的重要公告,我们认为有以下几点值得关注:

(1)当前的宏观政策主要方向仍是以对冲疫情为主,所以疫情的发展仍是宏观政策出台的前提条件。

(2)习主席讲话中提到的“货币政策要更加注重灵活适度,把支持实体经济恢复发展放到更加突出的位置”和上周公布的2019年四季度货币政策执行报告措辞一致;但是“用好已有金融支持政策,适时出台新的政策措施”是新增内容。

(3)再结合央行的会议精神,可能当前金融支持政策主要方向还是继续把人民银行等五部门2月1日联合发布的金融支持疫情防控30条措施、3000亿专项再贷款等已有的金融支持政策落实好。然后我国货币政策工具仍相对充足,可根据后期疫情的发展出台新的支持政策。

公开市场操作已向常态回归

观察央行公开市场操作,为应对疫情对市场流动性影响的对冲操作已经告一段落。截至2月25日,央行已经连续6天未进行逆回购操作,逆回购余额已为0。这意味着前期央行投放的短期流动性已经全部到期,包括春节后对冲疫情冲击的流动性,还有春节前投放的应对春节假日的流动性。再联系到近期疫情蔓延势头得到初步遏制,防控工作取得阶段性成效,央行公开市场操作的向常态回归也理由较充分。

然后观察货币市场回购利率走势,本周一R001时隔12个交易日后首次回升到2%。春节后应对疫情冲击,在央行的呵护下,货币市场利率一度反季节性下行。但是2月24日,R001快速回升至2%,和上周央行公开市场回归常态的操作方向一致。